Private Krankenversicherung

Individuelle Beratung zu Ihrer Gesundheitsversorgung, Unterstützung bei der PKV-Tarifauswahl

Wollen Sie herausfinden, ob die Private Krankenversicherung (PKV) ideal zu Ihrer Lebenssituation passt? Oder suchen Sie den Tarif, der Ihre individuellen Ansprüche am besten erfüllt? Ich biete Ihnen eine persönliche Beratung, die sich voll und ganz auf Ihre Gesundheits- und Lebensziele fokussiert – für eine optimale Absicherung, bei der Ihre Bedürfnisse im Mittelpunkt stehen.

Angebot

Private Krankenversicherung: Individuelle Beratung für Ihre Gesundheit

Individuelle Beratung zu Ihrer Gesundheitsversorgung, Unterstützung bei der PKV-Tarifauswahl

Wollen Sie herausfinden, ob die Private Krankenversicherung (PKV) ideal zu Ihrer Lebenssituation passt? Oder suchen Sie den Tarif, der Ihre individuellen Ansprüche am besten erfüllt? Ich biete Ihnen eine persönliche Beratung, die sich voll und ganz auf Ihre Gesundheits- und Lebensziele fokussiert – für eine optimale Absicherung, bei der Ihre Bedürfnisse im Mittelpunkt stehen.

Beratung vor Ort in Hamburg oder deutschlandweit als Online-Finanzberatung möglich!

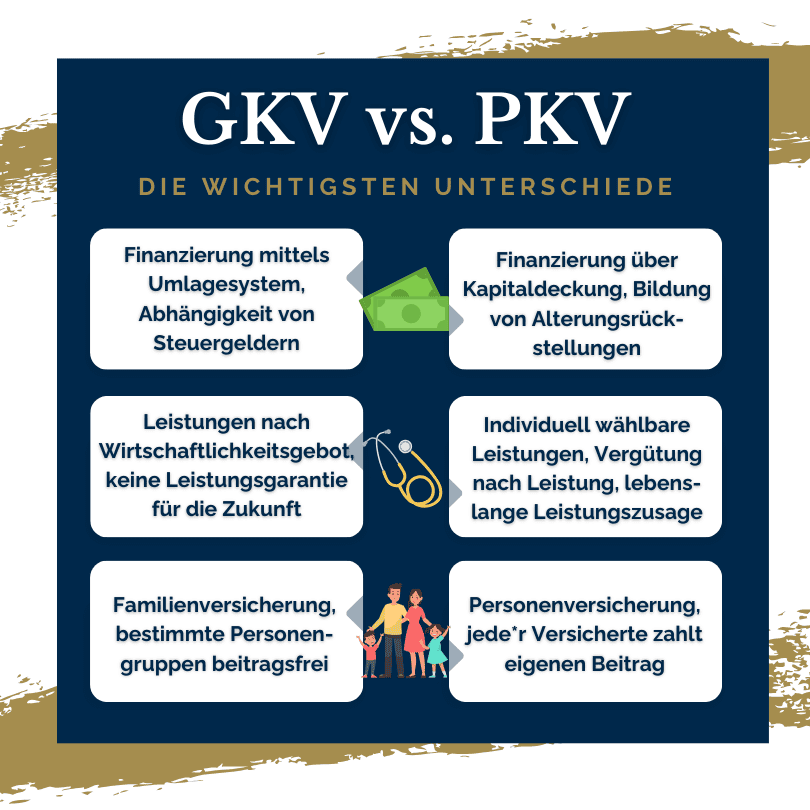

Warum ist es sinnvoll, sich mit der PKV zu befassen?

Warum ist es sinnvoll, sich mit der PKV zu befassen?

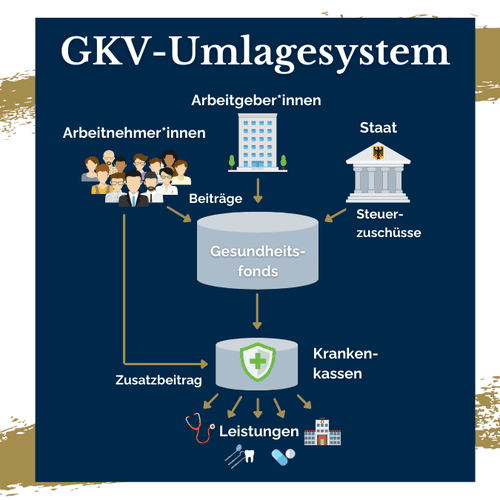

Die GKV basiert auf einem Umlagesystem, bei dem aktuelle Beiträge zur Finanzierung aktueller Leistungen verwendet werden. Dieses Modell steht vor wachsenden Herausforderungen:

- Demografischer Wandel: Immer weniger junge Beitragszahler*innen müssen eine wachsende Anzahl an Leistungsempfänger*innen finanzieren. Das schafft ein Ungleichgewicht.

- Steigende Gesundheitskosten: Fortschritte in der Medizin und höhere Ansprüche treiben die Kosten nach oben, was das Umlagesystem zusätzlich belastet.

- Beitragserhöhungen & leistungsbegrenzungen: Um die Kosten zu decken, werden Beiträge regelmäßig erhöht. Gleichzeitig können Leistungen gekürzt werden, was die Versorgungsqualität beeinträchtigt.

Die Wahl der passenden Krankenversicherung beeinflusst maßgeblich Ihre gesundheitliche und finanzielle Sicherheit. Ein Vergleich der Möglichkeiten kann Ihnen helfen, eine Entscheidung zu treffen, die langfristig zu Ihrer Lebenssituation passt.

„Während der einen Hälfte unseres Lebens opfern wir die Gesundheit, um Geld zu erwerben, während der andern das Geld, um die Gesundheit zu erlangen...“

Voltaire

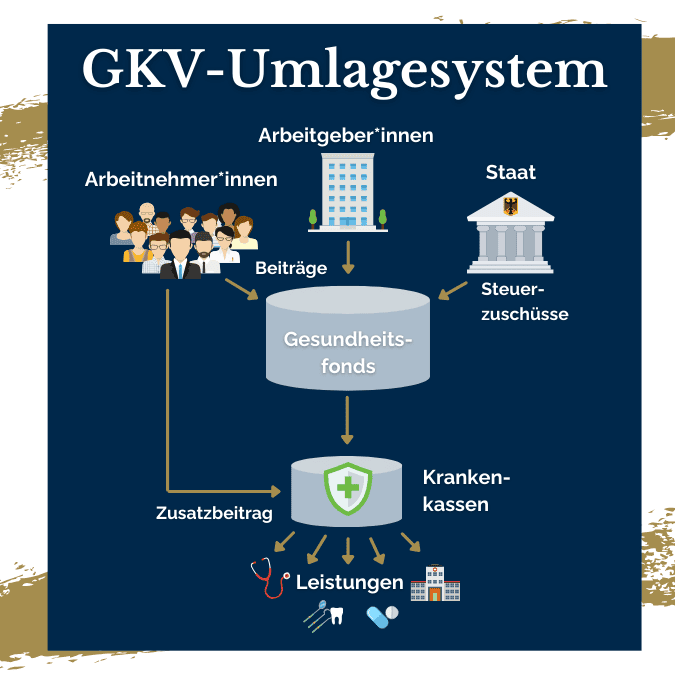

Die GKV basiert auf einem Umlagesystem, bei dem aktuelle Beiträge zur Finanzierung aktueller Leistungen verwendet werden. Dieses Modell steht vor wachsenden Herausforderungen:

- Demografischer Wandel: Immer weniger junge Beitragszahler*innen müssen eine wachsende Anzahl an Leistungsempfänger*innen finanzieren. Das schafft ein Ungleichgewicht.

- Steigende Gesundheitskosten: Fortschritte in der Medizin und höhere Ansprüche treiben die Kosten nach oben, was das Umlagesystem zusätzlich belastet.

- Beitragserhöhungen & leistungsbegrenzungen: Um die Kosten zu decken, werden Beiträge regelmäßig erhöht. Gleichzeitig können Leistungen gekürzt werden, was die Versorgungsqualität beeinträchtigt.

Die Wahl der passenden Krankenversicherung beeinflusst maßgeblich Ihre gesundheitliche und finanzielle Sicherheit. Ein Vergleich der Möglichkeiten kann Ihnen helfen, eine Entscheidung zu treffen, die langfristig zu Ihrer Lebenssituation passt.

„Während der einen Hälfte unseres Lebens opfern wir die Gesundheit, um Geld zu erwerben, während der andern das Geld, um die Gesundheit zu erlangen...“

Voltaire

Private Krankenversicherung

Vorteile der PKV im Überblick

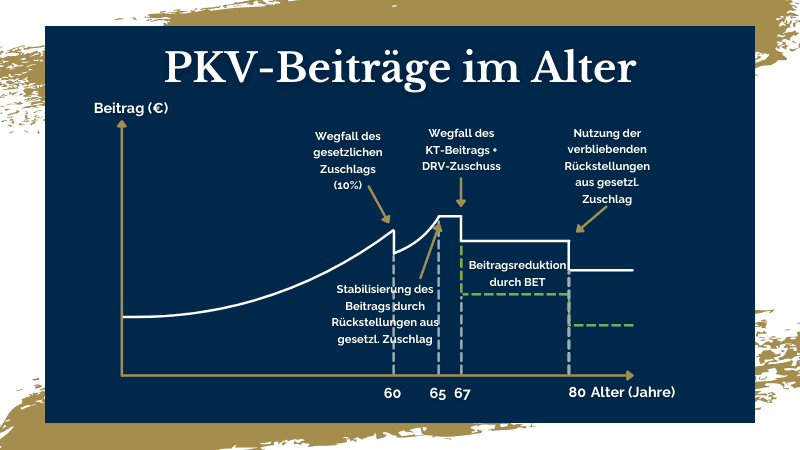

Zukunftsfähige Beitragsgestaltung

Die PKV setzt auf ein kapitalgedecktes System, bei dem Altersrückstellungen gebildet werden. Dies sorgt für stabile und planbare Beiträge im Alter. Zusätzlich bieten spezielle Entlastungstarife finanzielle Sicherheit im Ruhestand.

Individueller Leistungsumfang

In der PKV können Sie die Leistungen Ihrer Versicherung individuell an Ihre Bedürfnisse anpassen. Sie wählen genau die Leistungen, die für Ihre Gesundheit und Lebenssituation wichtig sind und erhalten so eine maßgeschneiderte Versorgung.

Lebenslange Leistungsgarantie

Einmal vereinbarte Leistungen in der PKV sind vertraglich garantiert und können nicht einseitig gekürzt werden. Diese langfristige Sicherheit gewährleistet, dass Sie dauerhaft den gewünschten Versicherungsschutz genießen.

Freie Arzt- und Krankenhauswahl

Mit der PKV haben Sie die Freiheit, Ihren Arzt/Ihre Ärztin und Ihr Krankenhaus selbst zu wählen. Sie können sich an Spezialisten wenden und in Einrichtungen behandeln lassen, die auf Ihre Beschwerden spezialisiert sind.

Wussten Sie, dass...

GKV-Versicherte durchschnittlich 1.500€ pro Jahr zusätzlich für Leistungen bezahlen, da die GKV nicht für alle Behandlungen und Hilfsmittel aufkommt? Zu diesem Ergebnis kam die Generali in ihrem Zuzahlungsreport von 2023, wo die Leistungsfälle der Kund*innen hinsichtlich der Kosten untersucht wurden, die nach der Erstattung durch die GKV von den Versicherten selbst zu tragen waren.

Wie funktioniert eine private Krankenversicherung (PKV)?

Kapitalgedecktes System: Die PKV arbeitet mit einem kapitalgedeckten System. Ihre Beiträge fließen in sogenannte Alterungsrückstellungen, die die späteren Gesundheitskosten auffangen. Dadurch bleiben Ihre Beiträge auch im Alter stabiler und besser planbar.

Individuelle Beitragsberechnung: Die Beiträge in der PKV werden individuell auf Basis von Eintrittsalter, Gesundheitszustand und gewünschtem Leistungsumfang berechnet. Jüngere und gesündere Personen zahlen oft weniger, während umfangreiche Leistungen oder Vorerkrankungen höhere Beiträge bedeuten.

Selbstbehalte: Mit einem Selbstbehalt senken Sie die monatlichen Beiträge, indem Sie einen festgelegten Teil der Gesundheitskosten selbst tragen. Besonders für gesunde Menschen, die nur selten medizinische Hilfe benötigen, ist dies eine attraktive Option.

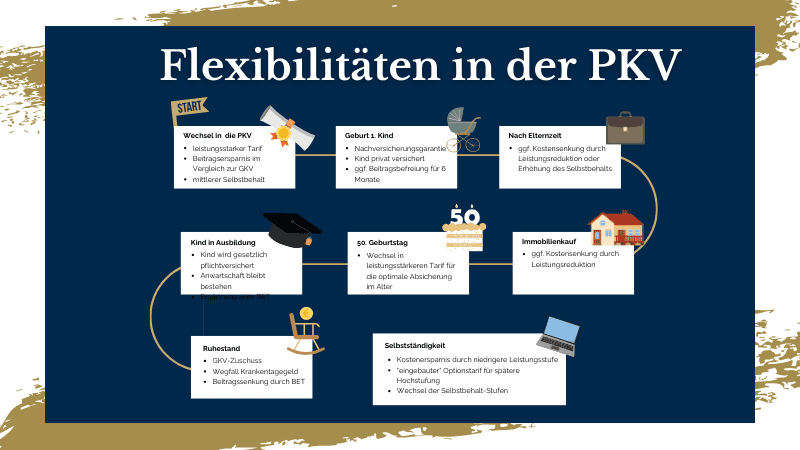

Flexibilität: Die PKV bietet flexible Tarife, die Sie auf Ihre Lebensumstände anpassen können, z.B. mit speziellen Beitragsentlastungskomponenten für den Ruhestand. So passen Sie die Versicherung jederzeit optimal an Ihre Bedürfnisse an.

Wussten Sie, dass...

obwohl nur rund 10 Prozent aller PKV-Versicherten Privatpatient*innen sind, sie für über 20 Prozent des Umsatzes in den Arztpraxen sorgen? Durchschnittlich bedeutet das pro Jahr fast 63.000 Euro zusätzlich für jede Praxis. Dabei profitieren Arztpraxen auf dem Land tendenziell stärker von Privatpatient*innen, als in der Stadt. Viele Praxen könnten tatsächlich ohne Privatpatient*innen gar nicht weitergeführt werden.

Fakten-Check

Mythen rund um die PKV

"Die PKV ist doch viel zu teuer!"

Die PKV kann günstiger sein als die GKV, besonders für junge und gesunde Personen. Beiträge werden individuell berechnet und können durch Selbstbehalte und spezielle Leistungspakete weiter reduziert werden. Eine professionelle Beratung hilft, den optimalen Tarif zu finden.

"Die Beiträge in der PKV steigen!"

Auch in der GKV steigen die Beiträge. In der PKV können Beitragserhöhungen durch Tarifwechsel, Selbstbehalte und Entlastungskomponenten gemanagt werden. Diese Flexibilität hilft, die finanzielle Belastung zu steuern und an persönliche Situationen anzupassen.

"Die PKV ist im Alter nicht bezahlbar!"

ie PKV nutzt Alterungsrückstellungen, um Beiträge im Alter stabil zu halten. Spezielle Entlastungstarife sorgen zusätzlich dafür, dass die Versicherung auch im Ruhestand bezahlbar bleibt. Frühzeitige Planung macht die PKV zu einer verlässlichen Option für alle Lebensphasen.

"Ich kann nie wieder zurück in die GKV!"

Ein Wechsel von der PKV zurück in die GKV ist möglich, z.B. bei Änderungen der beruflichen Situation wie dem Wechsel in ein Angestelltenverhältnis mit einem Einkommen unter der Jahresarbeitsentgeltgrenze. Eine professionelle Beratung klärt die individuellen Möglichkeiten.

Über mich

Ihre Ansprechpartnerin für alle Finanzthemen

„Als unabhängige Finanzberaterin mit helfe ich Ihnen, einen Tarif zu finden, der heute zu Ihrem Leben passt und auch im Ruhestand noch tragbar ist – mit klarer Struktur, verständlichen Erklärungen und einem Blick auf Beiträge, Leistungen und Ihre langfristige Planung.“

REFERENZEN

Das sagen meine Klient*innen

Rosalie W.

„Sandra Lekarczyk ist eine engagierte und aufmerksame Beraterin, die immer informiert und vorbereitet ist. Sie denkt mit und geht auf die Bedürfnisse ihrer Kund:innen ein. Zudem ist sie niemals forcierend oder „überredend“. Ich kann die Beratung uneingeschränkt empfehlen und fühle mich seit über 5 Jahren sicher und hochwertig betreut.”

Laura J.

„Sandra begleitet mich nun seit einigen Jahren und unterstützt mich in jeder Hinsicht in meinen Finanz- und Versicherungsfragen. Vom Studium, über den Berufseinstieg und darüber hinaus hat Sandra mich zu vielen Themen, unter anderem für Haftpflicht-, Kranken-, Renten- und die Berufsunfähigkeitsversicherung sowie zum Thema Immobilien umfassend und individuell beraten. Dabei hat Sie sich für die Beratung viel Zeit genommen. Ich freue mich auch weiterhin Sandra für meine langfristige Finanzplanung an meiner Seite zu haben und würde sie jederzeit weiter empfehlen.”

Ilka S.

„Vertrauensvolle, individuelle, zugeschnittene Beratung. Geht auf alle Wünsche und Fragen ein, erklärt alles fachlich. Hat passende Ideen/Angebote zu den Wünschen. Regelmäßiger Kontakt zur Überprüfung, ob alles noch passt. Sehr freundlich, kompetent, zielgerichtet und wertfrei im Umgang. Fühle mich sehr gut aufgehoben!!!”

REFERENZEN

Das sagen meine Klient*innen

Rosalie W.

„Sandra Lekarczyk ist eine engagierte und aufmerksame Beraterin, die immer informiert und vorbereitet ist. Sie denkt mit und geht auf die Bedürfnisse ihrer Kund:innen ein. Zudem ist sie niemals forcierend oder „überredend“. Ich kann die Beratung uneingeschränkt empfehlen und fühle mich seit über 5 Jahren sicher und hochwertig betreut.”

V

V

V

V

V

V

V

V

V

Laura J.

„Sandra begleitet mich nun seit einigen Jahren und unterstützt mich in jeder Hinsicht in meinen Finanz- und Versicherungsfragen. Vom Studium, über den Berufseinstieg und darüber hinaus hat Sandra mich zu vielen Themen, unter anderem für Haftpflicht-, Kranken-, Renten- und die Berufsunfähigkeitsversicherung sowie zum Thema Immobilien umfassend und individuell beraten. Dabei hat Sie sich für die Beratung viel Zeit genommen. Ich freue mich auch weiterhin Sandra für meine langfristige Finanzplanung an meiner Seite zu haben und würde sie jederzeit weiter empfehlen.”

Ilka S.

„Vertrauensvolle, individuelle, zugeschnittene Beratung. Geht auf alle Wünsche und Fragen ein, erklärt alles fachlich. Hat passende Ideen/Angebote zu den Wünschen. Regelmäßiger Kontakt zur Überprüfung, ob alles noch passt. Sehr freundlich, kompetent, zielgerichtet und wertfrei im Umgang. Fühle mich sehr gut aufgehoben!!!”

V

V

V

V

V

V

V

V

V

V

PRICING

Was kostet eine PKV-Beratung?

Der Ersttermin ist für Sie kostenfrei. Darüber hinaus orientiert sich die Vergütung an der Dienstleistung, die Sie in Anspruch nehmen möchten. Detaillierte Informationen finden Sie bei den einzelnen Finanzdienstleistungen und im kostenfreien Erstgespräch. Mehr Informationen

FAQ

Häufig gestellte Fragen zur Privaten Krankenversicherung (PKV)