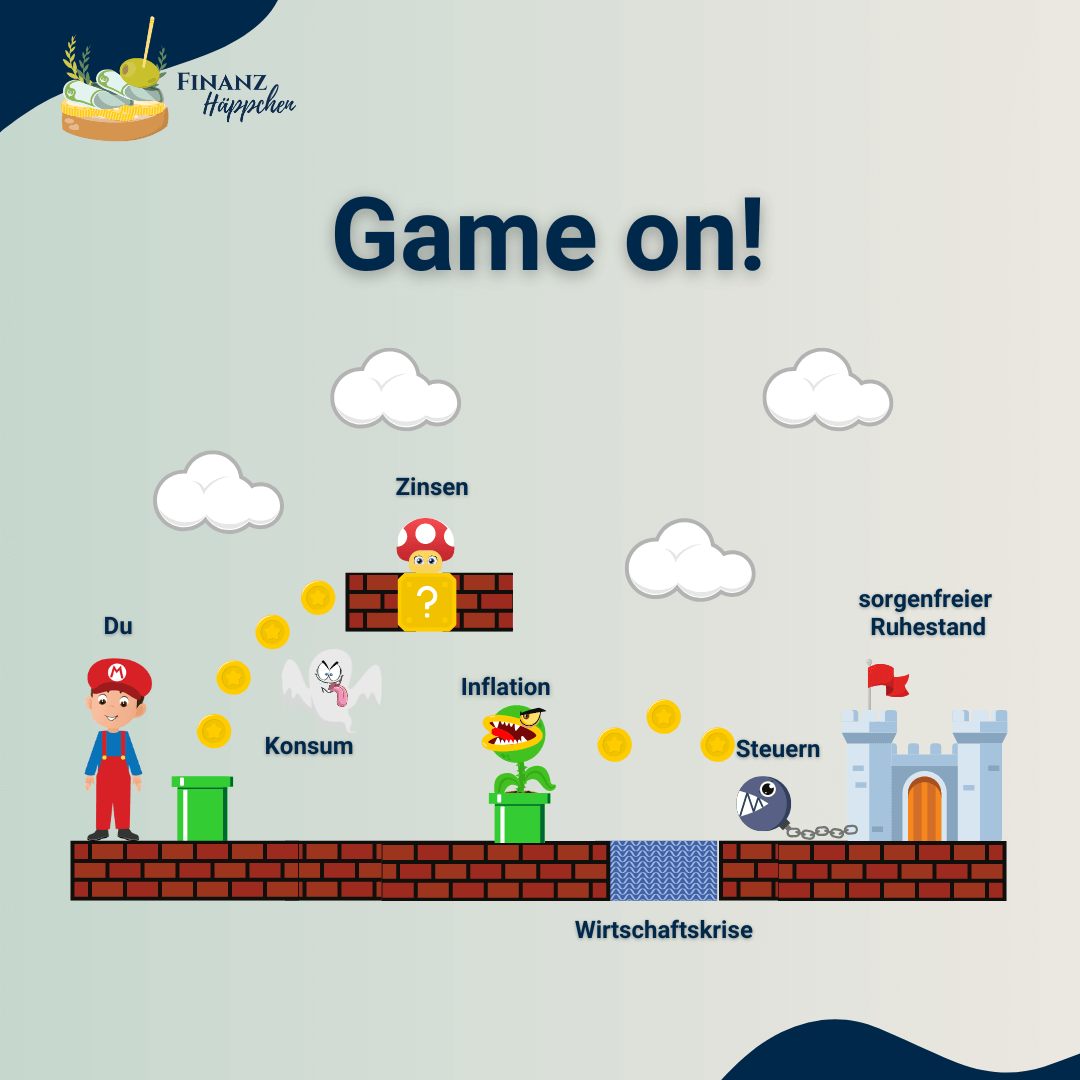

Von Leveln und End-Bossen: Wenn die Altersvorsorge ein Spiel wäre...

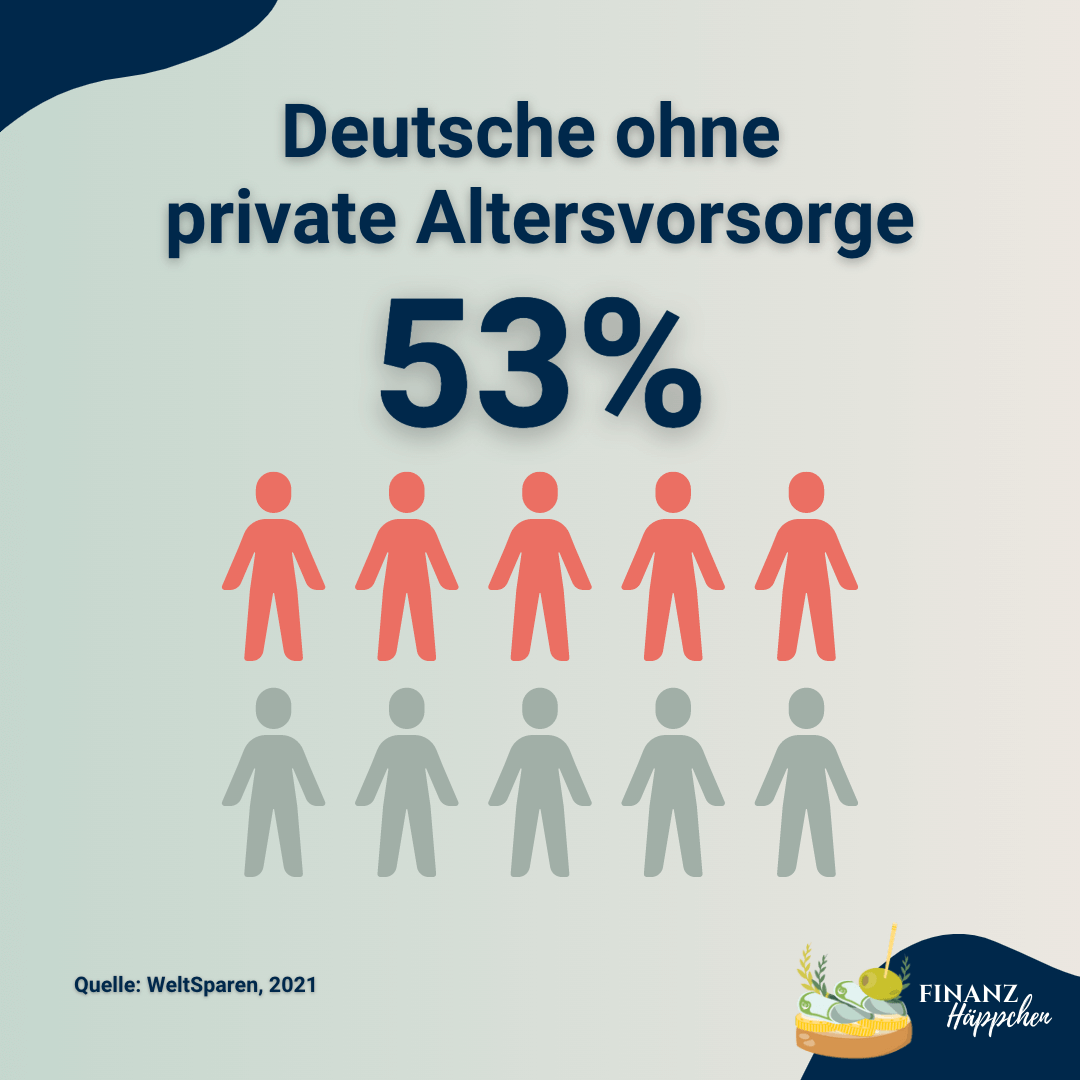

Die eigene Altersvorsorge anzugehen ist ein Thema, das nur allzu gerne in die Zukunft geschoben wird. Es ist eines jener Finanzthemen, von denen jede*r weiß, dass es wichtig ist. Dennoch sorgen nur 47% der Deutschen für ihr Alter vor*. Die Gründe sind vielfältig. Die größte Hürde besteht aber meist darin, einen Anfang zu finden. Um Dir den Einstieg in dieses wichtige Thema zu erleichtern, möchte ich es in diesem Blogartikel spielerisch angehen:

Stelle Dir vor, Deine Altersvorsorge sei Deine persönliche Challenge. Dein Ziel ist es, das Schloss am Ende des Spiels zu erreichen und auf Deinem Weg dorthin möglichst viele "Coins" einzusammeln, sodass Du dort Deine Vision vom Ruhestand verwirklichen kannst, z.B. grenzenlose Freizeit mit den Liebsten, ohne Arbeit und ohne Geldsorgen. Dies geht jedoch nur, wenn Du...

- auf Deinem Weg zum "Ziel-Schloss" ausreichend "Coins" einsammelst,

- Deine "Coin"-Ausbeute mithilfe von "Boostern" hebelst,

- die jeweiligen "Level-Bosse" erfolgreich überwindest.

Fest steht: Um das Spiel gewinnen zu können, musst Du Dich auf den Weg machen. Bleibst Du am Startpunkt stehen, kommst Du nicht ans Ziel. Und je früher Du losläufst, umso schneller erreichst Du Dein Ziel (#zinseszinseffekt). Dazu aber später mehr.

*Quelle: WeltSparen, 2021

Warum Du "das Spiel" spielen solltest...

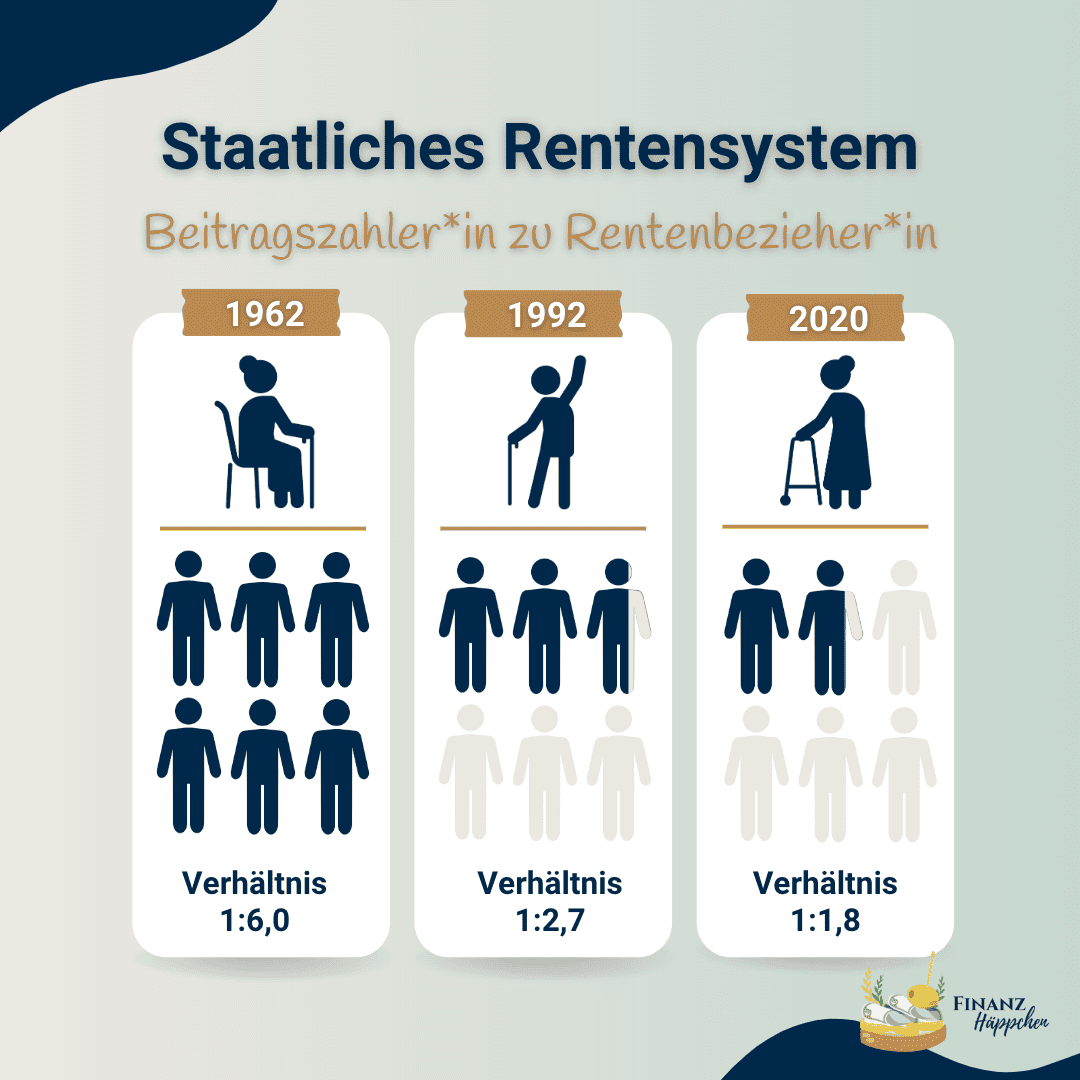

Bereits heute ist jede*r fünfte Renter*in von Altersarmut betroffen und das in einer Situation, in der wir den Peak des demografischen Wandels noch gar nicht erreicht haben, d.h. die geburtenstarken Jahrgänge befinden sich größtenteils noch im Berufsleben und werden erst um 2031 herum in den Ruhestand gehen. Warum ist das kritisch? Das gesetzliche Rentensystem basiert auf einem Umlageverfahren, d.h. jede*r Arbeitnehmer*in zahlt von seinem/ihrem Einkommen prozentual einen Beitrag in einen "Umlagetopf", aus dem die zum aktuellen Zeitpunkt in Rente befindlichen Personen finanziert werden. Aktuell finanzieren 1,8 Arbeitnehmer*innen eine*n Rentner*in. Scheiden weitere Arbeitnehmer*innen aus dem Berufsleben aus, bedeutet das mehr zu finanzierende Rentner*innen bei weniger Beitragszahler*innen.

Eigenständig und frühzeitig Vermögen für den Ruhestand aufzubauen bietet Dir die Chance, Dich später einmal von staatlichen Bestimmungen und Altersgrenzen frei machen zu können. Hast Du ausreichend Vermögen aufgebaut, so kannst Du selbst entscheiden, wann Du aufhörst zu arbeiten und Du bist nicht darauf angewiesen, jeden Cent zwei Mal umzudrehen. Vernachlässigst Du hingegen Deine Altersvorsorge, so wirst Du ggf. niemals einen enstpannten Ruhestand genießen können - weil das Geld einfach nicht ausreicht.

Wichtige Kennzahlen zur Altersvorsorge

START

Level 1:

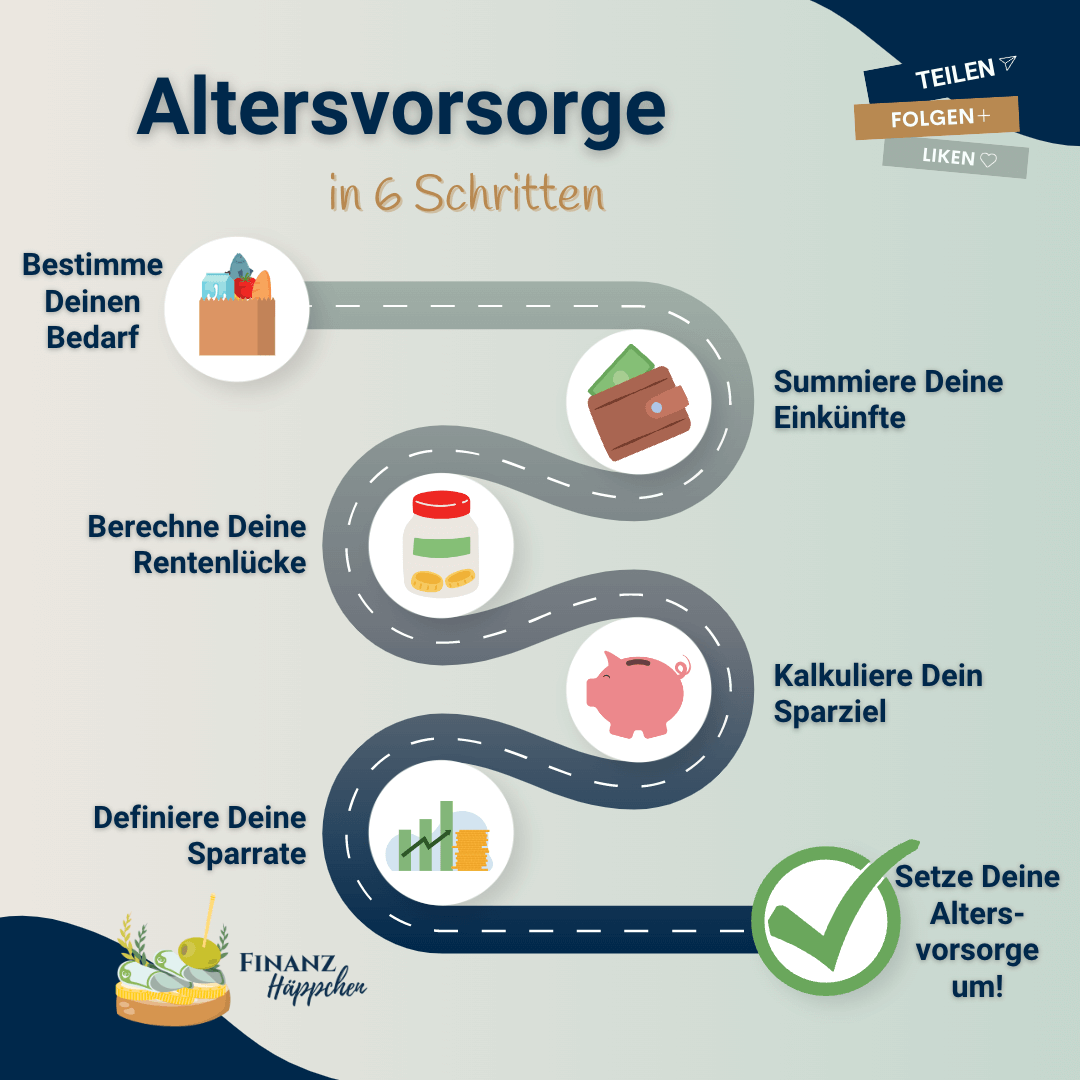

Dein Bedarf - Wie Du ihn korrekt ermittelst...

Eine wichtige Frage zu Beginn: Wie viele "Coins" musst Du einsammeln? Wie viel Geld soll Dir monatlich zur Verfügung stehen?

Hier sind wir schon bei der ersten Challenge, die viele Sparer*innen - zum ihrem späteren Leidwesen - einfach überspringen: einer realistischen Annahme in Bezug auf den Geldbetrag, der im Ruhestand zur Verfügung stehen muss. Schließlich geht es darum, dass Du Dich aus Deinen Ersparnissen quasi selbst bezahlst und so für Deinen Lebensunterhalt aufkommst. Aus dieser Perspektive betrachtet, ahnst Du wahrscheinlich schon, dass es nicht um ein paar wenige Hundert Euro geht, die hier zur Verfügung stehen müssen. Tatsächlich handelt es sich bei der Altersvorsorge um Dein mathematisch gesehen größtes Sparziel!

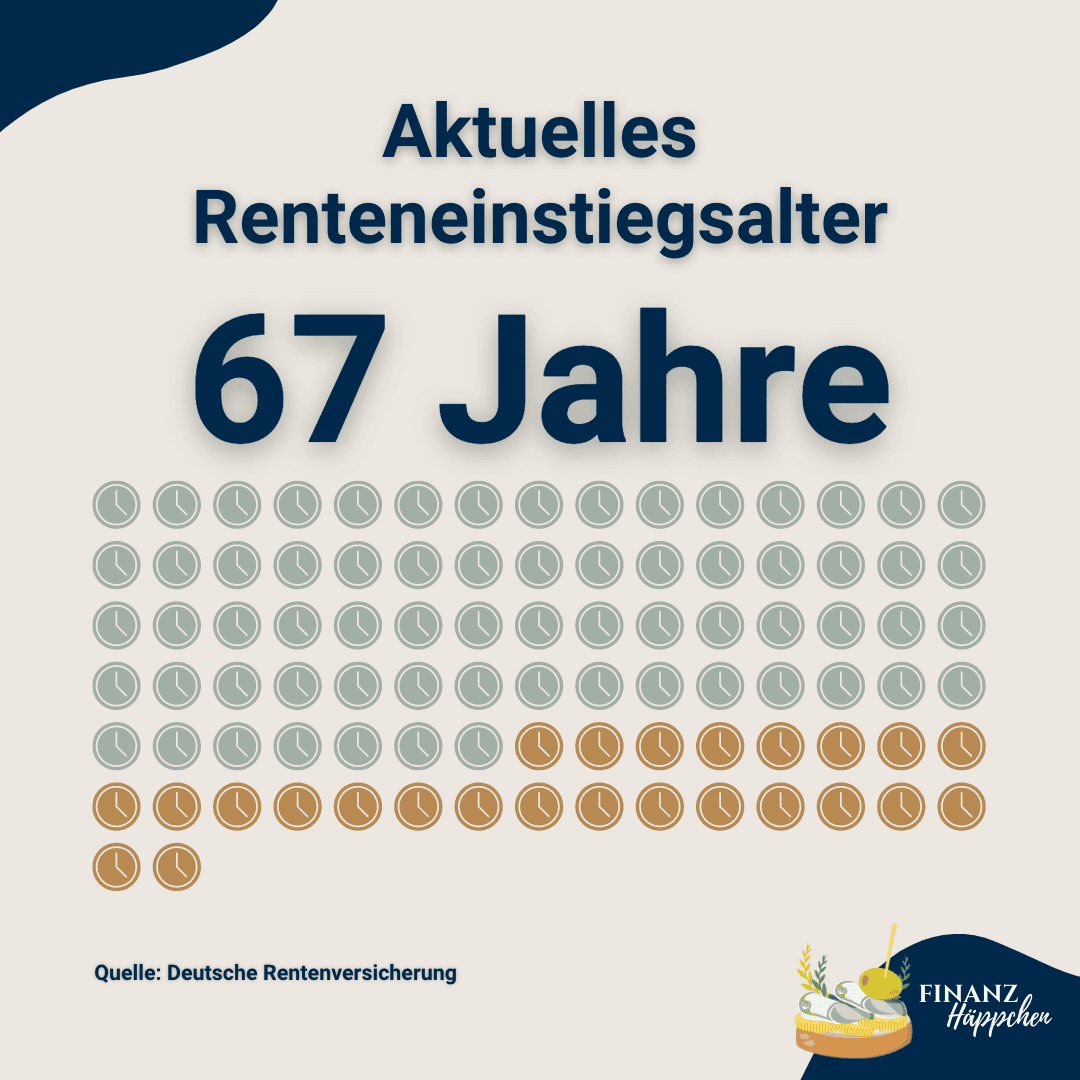

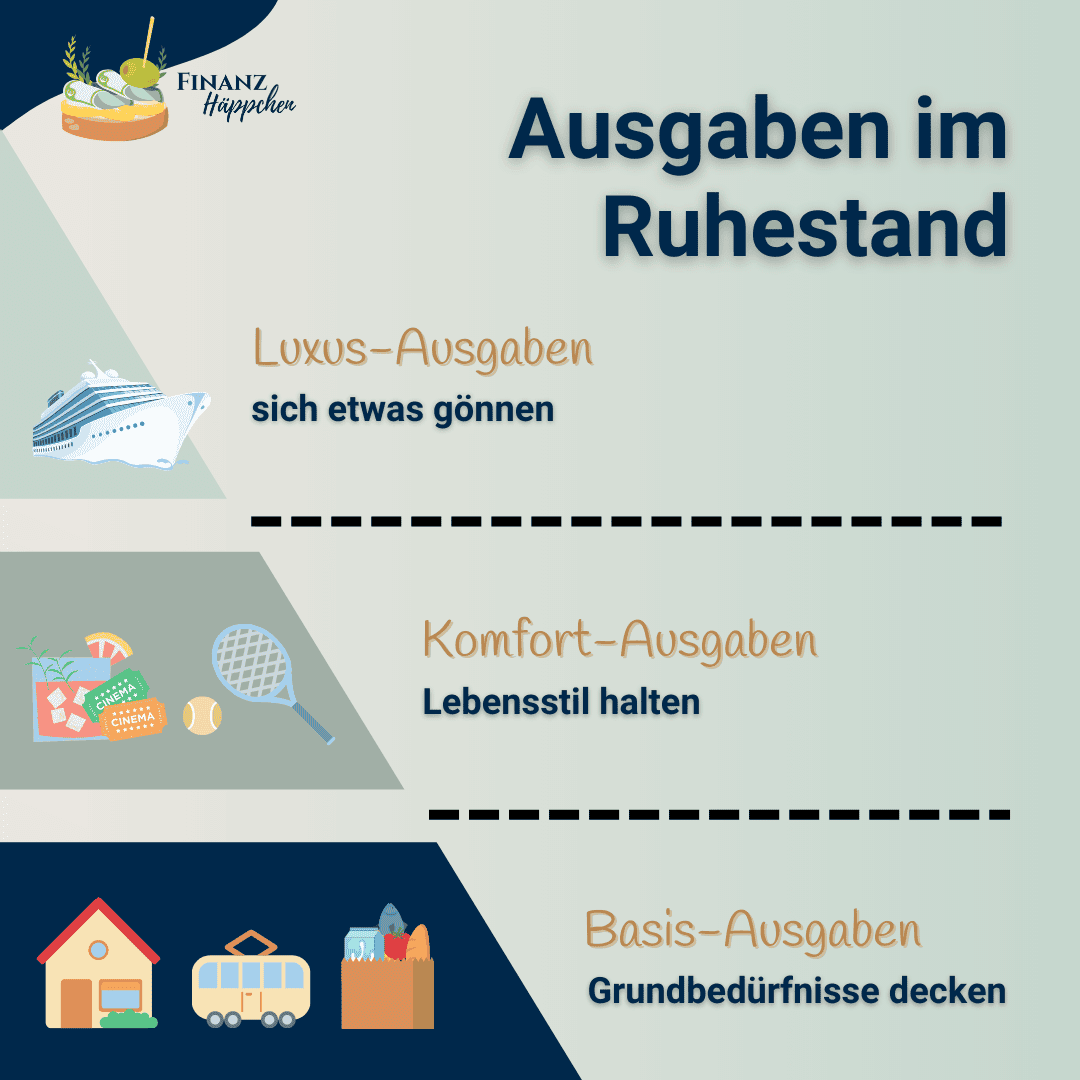

Das erste Level meisterst Du, indem Du Dir ein realistisches Ziel für Deinen Bedarf im Ruhestand setzt. Du kannst beispielsweise damit beginnen, dass Du Dir Deine Ausgaben für Deine aktuelle Lebenshaltung anschaust und auf dieser Basis eine Art Mindestbedarf abschätzt. Diese Vorgehensweise birgt jedoch eine hohe Fehlergefahr. Tatsächlich unterschätzen die meisten Sparer*innen ihren Bedarf im Ruhestand enorm. Da wird schon mal ein "Wunschbudget" von 1.200€/Monat (Inflation unberücksichtigt) bei einem aktuellen Nettoeinkommen von 2.000€ genannt. Denn "Ich kann dann ja eh nicht mehr viel machen." Als zertifizierte "Spezialistin für Ruhestandsplanung" unterhalte ich mich regelmäßig mit Personen oberhalb des 63. Lebensjahres und kann bezeugen, dass es sich in den meisten Fällen so ganz und gar nicht nicht um bettlägerige, immobile Menschen handelt. Renter*innen von heute wollen reisen, es sich gut gehen lassen und den wohlverdienten Ruhestand genießen - künstliche Hüfte hin oder her! Und ich bin gespannt, was der extrem voran schreitende medizinisch-technische Fortschritt älteren Menschen in Zukunft darüber hinaus ermöglichen wird.

Als erste Orientierung empfehle ich Dir mind. 80% Deines aktuellen Nettoeinkommens als Bedarf für Dein Ruhestandsbudget anzunehmen. Den von Dir festgelegten Wert solltest Du von da an regelmäßig überprüfen, um sicher zu gehen, dass Du stets auf dem richtigen Weg bist!

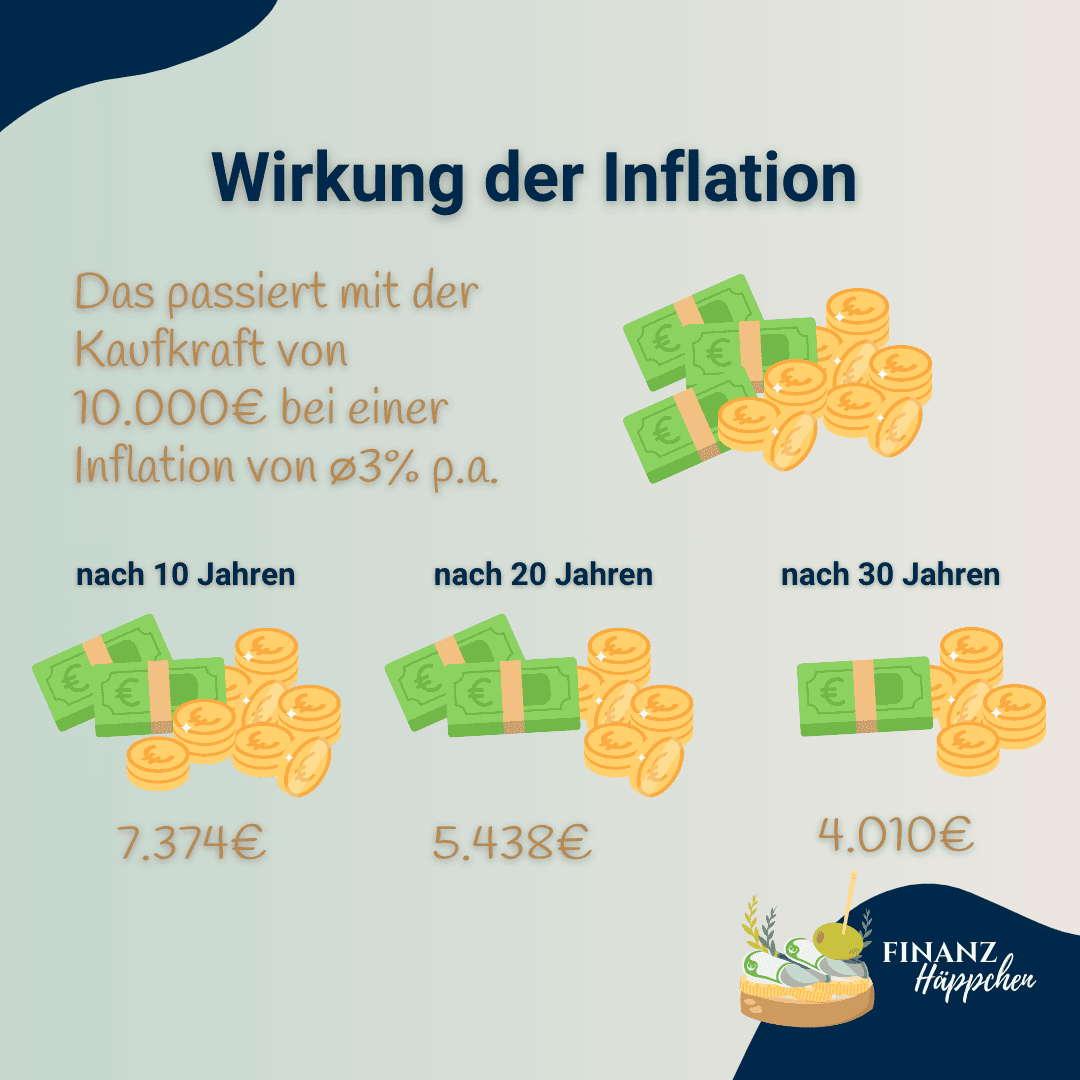

Der Level-Boss: Die Inflation

Inflation (auch Preissteigerungsrate oder Teuerung) bezeichnet den allgemeinen Anstieg des Preisniveaus über einen bestimmten Zeitraum. Steigt das allgemeine Preisniveau, kann jede Geldeinheit weniger Güter und Dienstleistungen kaufen (= Verteuerung). Folglich spiegelt die Inflation eine Abnahme der Kaufkraft pro Geldeinheit wider - ein realer Wertverlust des Zahlungsmittels. Ignorierst Du die Inflation bei Deiner Altersvorsorge, so steht Dir später viel zu wenig Budget zur Verfügung.

Hast Du Deinen Budgetbedarf festgelegt, so gilt es diesen mit der Inflation hochzurechnen. Da niemand weiß, wie hoch die durchschnittliche Inflation der Jahre bis zu Deinem geplanten Ruhestand sein wird, musst Du hier zunächst einmal eine Annahme treffen und diese - genauso wie Deinen Bedarf - regelmäßig prüfen.

In den letzten 40 Jahren lag die Inflation im Durchschnitt bei jährlich 2,5%. Hast Du einen Bedarf von 2.000€ definiert und noch 30 Jahre Zeit bis zu Deinem geplanten Ruhestand, so rechnest Du beispielweise 2.000€ x 1,025^30 = ca. 4.200€.

In diesem Beispiel benötigst Du also in 30 Jahren eine Summe von knapp 4.200€ pro Monat, um Dir das gleiche leisten zu können, wie von 2.000€ zum heutigen Zeitpunkt.

Level-Boss 1:

Die Inflation

"So teuer wird das nicht." - Verleitet Dich dazu, Deinen Bedarf falsch einzuschätzen...

Level-Boss 2:

Gesetzliche Abzüge

"Das wird schon ausreichen." - Reduzieren die Höhe Deiner Einkünfte im Ruhestand...

Level-Boss 3:

Die Lebenserwartung

"So alt werde ich nicht." - Kann dafür sorgen, dass am Ende des Geldes noch Leben übrig ist...

Level-Boss 4:

Der Konsum

"Ich möchte das Leben jetzt genießen." - Hat es auf Deine Prioritäten abgesehen...

Level-Boss 5:

Fehlendes Wissen

"Ich mache das dann einfach so." - Lässt Dich in diverse, verhängnisvolle Fallen tappen...

Level 2:

Die Rentenlücke - Wie Du sie errechnest...

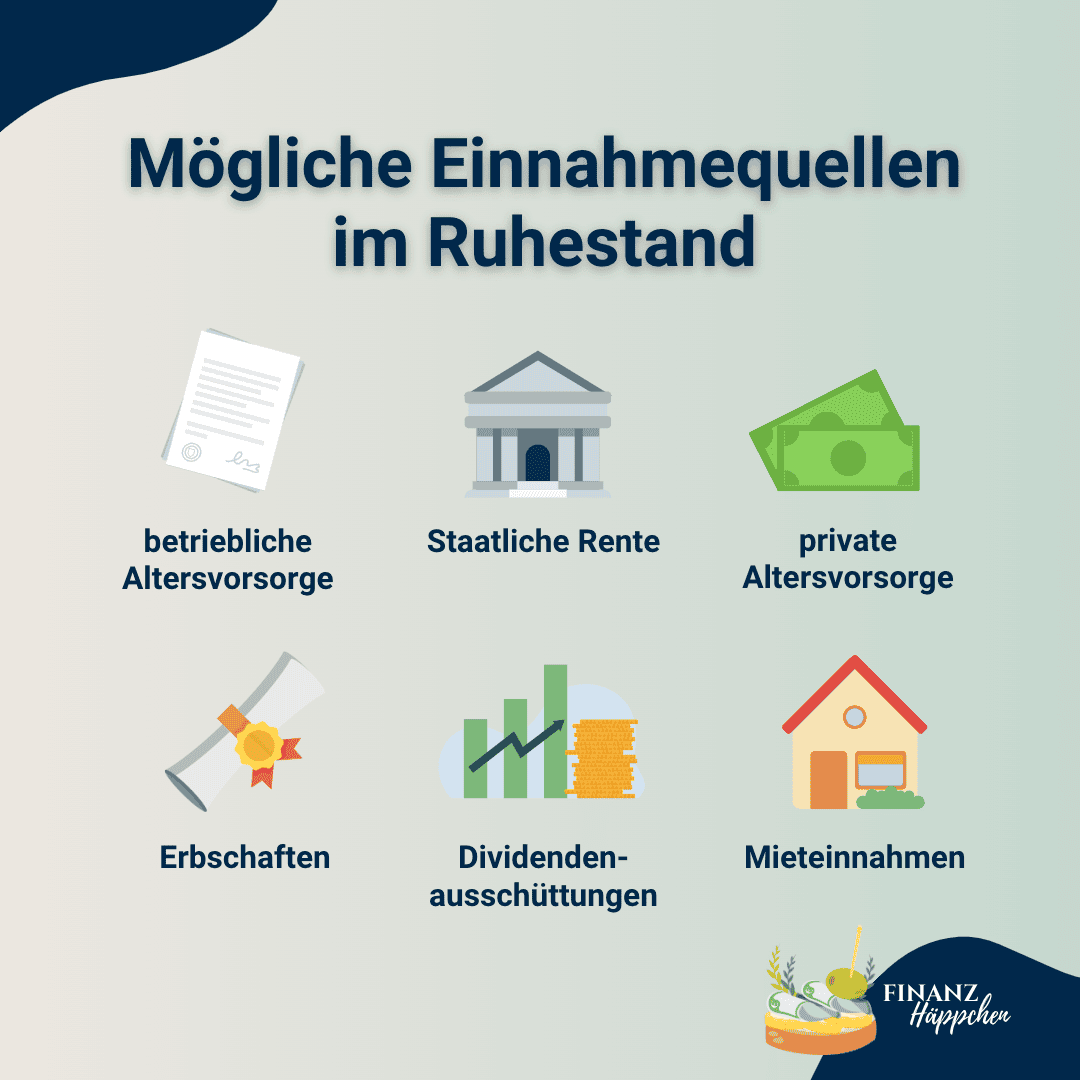

Um dieses Level zu bestehen, musst Du Deine persönliche Rentenlücke kalkulieren. Dazu nimmst Du Deinen soeben festgelegten Bedarf und reduzierst ihn um sämtliche Einkünfte, mit denen Du im Ruhestand fest rechnen kannst. Dazu können beispielsweise die folgenden Zuflüsse gehören:

- Altersrente aus der Deutschen Rentenversicherung

- Rente aus betrieblicher Altersvorsorge

- Mieteinkünfte

- Erbschaften

Sofern Du während Deines Arbeitslebens sozialversicherungspflichtig beschäftigt warst, kannst Du zum aktuellen Zeitpunkt davon ausgehen, dass ein Teil Deines Bedarfs im Ruhestand von der Rente aus der Deutschen Rentenversicherung gedeckt wird. Den voraussichtlichen Zufluss kannst Du aus Deiner jährlichen Renteninformation entnehmen. Die Deutsche Rentenversicherung verschickt die Renteninformation automatisch an alle Versicherten, die mindestens 27 Jahre alt sind und mind. fünf Jahre lang von ihrem Einkommen Beiträge eingezahlt haben. Hast Du noch keine Renteninformation vorliegen, kannst Du für eine erste Orientierung die Rententabelle des Schallöhr-Verlags nutzen. Anhand dieser Tabelle kannst Du herauslesen, was ein*e Rentern*in Stand heute aus der Deutschen Rentenversicherung bekäme, wenn er/sie eine bestimmte Anzahl von Jahren bei einem bestimmten Bruttoeinkommen Beiträge entrichtet hat.

Laut einer aktuellen Statistik von Weltsparen kümmern sich ca. 25% der Nicht-Sparer nicht um ihre Altersvorsorge, weil sie sich auf die Deutsche Rentenversicherung verlassen. Betrachtet man eine aktuelle Renteninformation, so sehen die ausgewiesen Zahlen in der Regel ja auch gar nicht so schlecht aus. Da wird der Hinweis zum zusätzlichen Vorsorgebedarf (ganz unten auf der ersten Seite) gerne mal übersehen.

"Wenn ich weiter so einzahle, wie bisher, dann ist das doch ganz ordentlich! Und wenn man dann auch noch die ausgewiesenen möglichen Steigerungen betrachtet... Passt doch! Warum also Sorgen machen?"

- Weil der Wert nicht inflationsbereinigt ist!

- Weil die Rentensteigerungen nicht garantiert sind!

- Weil es ein Brutto-Wert ist!

Der Level-Boss: Steuern und Krankenversicherungsbeiträge

Die Rente aus der Deutschen Rentenversicherung ist steuer- und krankenversicherungspflichtig, d.h. bevor Du den ausgewiesenen Wert von Deinem Bedarf abziehst, solltest Du ihn in einen Netto-Wert umrechnen und einen Teil des Geldes für die Krankenversicherung der Rentner (KVdR) budgetieren.

Da im Ruhestand nicht mehr alle Einkünfte versteuert werden müssen, liegt in den meisten Fällen der Steuersatz zwischen 20-25%. Außerdem kannst Du grob 10% der ausgewiesenen Rente als Beitrag für die KVdR einplanen. Bitte beachte jedoch, dass letzterer ebenfalls mit der Inflation steigt und hier eine zusätzliche Steigerung aufgrund von medizinisch-technischem Fortschritt eingeplant werden sollte. In den letzten 30 Jahren betrug diese Steigerung im Schnitt ca. 3% pro Jahr, unabhängige Ratingagenturen wie die Assekurata prognostizieren wiederum einen Anstieg von bis zu 4,5% p.a. Vernachlässigst Du diesen Bedarf, reißt Dir Deine Krankenversicherung ein großes Loch in Dein Ruhestandsportemonnaie.

Merke: Je vorsichtiger Du bei Deinen Annahmen bist, umso sicherer bist Du unterwegs. Schließlich ist es besser, wenn Du am Ziel über mehr „Coins“ verfügen kannst, als wenn am Ende des Geldes noch Leben übrig ist!

Level-Bonus: Gehalts- und Rentensteigerungen

In der Regel kannst Du im Zuge Deines Arbeitslebens von Steigerungen Deines Gehalts ausgehen. Schließlich müssen die Kostensteigerungen aufgrund von Inflation durch höhere Einnahmen abgefangen werden. Mit dem Gehalt steigen auch die Ansprüche aus der Deutschen Rentenversicherung. Hierbei solltest Du jedoch berücksichtigen, dass letztere Steigerung voraussichtlich nicht mit den Gehaltssteigerungen mithalten können wird. Begründet ist dies im demografischen Wandel, d.h. dass durch das Älterwerden der Gesellschaft immer mehr Rentner von immer weniger arbeitenden Beitragszahlern finanziert werden müssen.

Level 3:

Das Sparziel - Wie Du Deinen persönlichen "Geldberg" kalkulierst...

Mit den Informationen aus den vorhergehenden Leveln müsstest Du nun Deine persönliche Rentenlücke definiert haben, d.h. den Geldbetrag, der im Ruhestand jeden Monat fehlt, um Deinen Bedarf decken zu können. Nun gilt es aus diesem Bedarf den „Geldberg“ zu errechnen, der zum Beginn des Ruhestands zur Verfügung stehen muss, damit Deine benötigten Einkünfte bestenfalls lebenslang gesichert sind. Hierbei gibt es zwei mögliche - vereinfachte! - Vorgehensweisen:

- Du rechnest Deine Budgetlücke auf Deine angenommene Lebenserwartung hoch: Beträgt Deine Netto-Rentenlücke 2.000€/Monat, so rechnest Du 2.000€ x 12 Monate x die Anzahl an Lebensjahren ab Ruhestandsbeginn (z.B. 30 Jahre). Beispiel: 2.000€ x 12 Monate x 30 Jahre = 720.000€.

- Möchtest Du lieber vorsichtiger kalkulieren, so orientierst Du dich an der Methode der Rentenversicherer, d.h. Du nutzt den sog. Rentenfaktor. Dieser Faktor gibt an, wie viel Rente Du pro 10.000€ angespartem Kapital lebenslang ausgezahlt bekommst. Bei einer 25-Jährigen Person entspricht der Rentenfaktor einem Wert von ca. 30. Beispiel: 2.000€ / 30 x 10.000€ = 666.667€.

Das sind ganz schön hohe Summen, nicht wahr?! Möchtest Du es noch genauer haben, so kannst Du eine Verzinsung des Kapitals während des Rentenbezugs einkalkulieren. Da die Geldanlage hier aber aufgrund des Schwankungsrisikos nicht zu 100% in Aktien liegen darf, sollte sie nicht zu hoch angenommen werden.

Aber auch bei der Berechnung des Kapitalbedarfs dürfen Steuern nicht außer Acht gelassen werden. Wird mit einer jährlichen Rendite von durchschnittlich 7,5% gerechnet*, so handelt es sich hierbei um die Bruttorendite. Das Kapital gilt es bei einer Entnahme zu versteuern. Sparst Du in einem Vermögensdepot, so sind Deine Zinsgewinne mit der Abgeltungssteuer von 25% (ggf. zzgl. Kirchensteuer und Soli) zu versteuern. Nutzt Du für Deine Fonds/ETFs eine private Rentenversicherung, so musst Du ggf. bei der Entnahme nur die Hälfte der Zinsgewinne versteuern (= "Halbeinkünfteverfahren", Erläuterung weiter unten) oder aber Du lässt Dir das Kapital als lebenslange Rente auszahlen.

*durchschnittliche Rendite eines globalen Aktienfonds über 30 Jahre, Quelle: BVI, 31.03.2022

Der Level-Boss: Die Lebenserwartung

Vorsicht! Die meisten Sparer machen den Fehler, ihre Lebenserwartung extrem zu unterschätzen. Laut einer Erhebing des GDV setzt jede*r fünfte (!!!) Befragte die Lebenserwartung und damit die Rentendauer um mehr als 10 Jahre zu niedrig an. Dies liegt oft daran, dass man sich bei der Schätzung am Alter der Eltern und Großeltern orientiert und dabei vernachlässigt, dass die Lebenserwartung von Generation zu Generation im Schnitt um 5 Jahre ansteigt. Und auch die eigene Lebensführung kann zu großen Abweichungen vom Durchschnitt führen. Schau doch mal bei www.wie-alt-werde-ich.de vorbei. Hier kannst Du unter Einbezug diverser Faktoren Deine persönliche Lebenserwartung berechnen lassen - damit Dir dieser Fehler nicht unterläuft!

Level 4:

Die Sparrate

Hast Du Deinen „Geldberg“ definiert, gilt es die erforderliche Sparrate zu berechnen, mit der Du in der verbliebenen Zeit bis zum Ruhestand diese Summe aufbauen kannst. Die für Dein Sparziel erforderliche Sparrate erhältst Du am einfachsten mithilfe eines Sparplan-Rechners. Diesen findest Du beispielsweise auf www.zinsen-berechnen.de. Hier musst Du folgende Angaben machen:

- Auswahl rechts: Sparrate berechnen

- Anfangskapital = 0

- Zinssatz = die durchschnittliche, jährliche Verzinsung*

- Ansparzeit = die Zeit bis zum Ruhestandsbeginn

- Endkapital = Dein Sparziel

- optional kannst Du hier auch einen Steuersatz und einen Steuer-Freibetrag im Alter hinterlegen (z.B. 20%) um steuerliche Abzüge direkt zu berücksichtigen

*z.B. 4% p.a. = vorsichtige Kalkulation, 6% p.a. = optimistische Kalkulation

WICHTIGER HINWEIS: Die meisten Sparer*innen können sich insbesondere zu Beginn ihrer Berufstätigkeit die ausgewiesene Sparrate nicht leisten. Dies ist jedoch nicht schlimm, denn sie werden i.d.R. während ihres Arbeitslebens Einkommenssteigerungen erfahren, die eine Anpassung der Sparrate ermöglichen. Um dies zu simulieren und auf eine angemessene Sparrate für den Anfang zu kommen, kannst Du im Rechner eine Dynamik eingeben. Hinterlege hier einen Wert für die im Durchschnitt von Dir angenommene Einkommenssteigerung. Wie Du siehst, senkt dies die Sparrate erheblich. Allerdings darfst Du nicht vergessen, bei jeder Einkommenssteigerung einen Teil Deines Budgets auch für die Anpassung Deiner Altersvorsorge zu nutzen!

Der Level-Boss: Der Konsum

„Was? So viel sparen? Aber ich möchte das Leben jetzt genießen.“ - Einer der häufigsten Sätze, die ich höre, wenn sich jemand vor dem Sparen drücken möchte. Was ich nicht verstehe: Warum kann man das Leben nicht mehr genießen, wenn man nicht das gesamte Budget verkonsumiert?! Tatsächlich geht es darum, eine Balance zu schaffen, zwischen dem Konsum und dem Aufbau von Vermögen, um diesen Konsum auch später noch finanzieren zu können. Leider scheint dies für viele die größte Herausforderung zu sein. Diese kannst Du meistern, indem Du bereits von Beginn an feste Budgets für Konsum und Sparen definierst und Dich gar nicht erst daran gewöhnst, all Dein Budget „auf den Kopf zu hauen“.

Selbstverständlich sollte Deine Sparrate im richtigen Verhältnis zu Deinen Einnahmen stehen. Um einen adäquaten Betrag für den Start in die Altersvorsorge zu finden, kannst Du folgende Vorgehensweise nutzen:

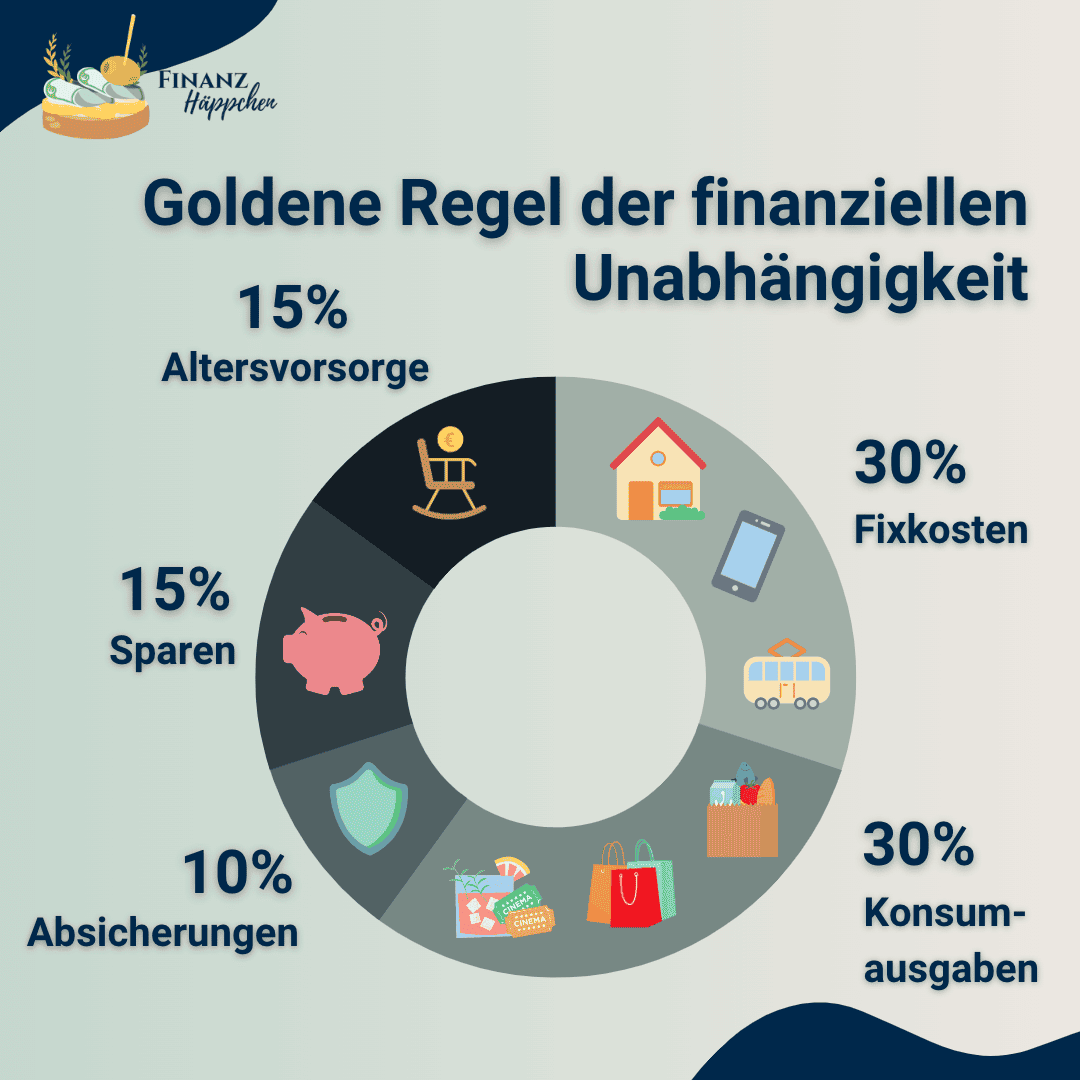

Gemäß der "Goldenen Regel der Unabhängigkeit" sollten mind. 30% Deines Nettobudgets in den Vermögensaufbau fließen. Davon sollte wiederum mindestens die Hälfte (= mind. 15% des Nettobudgets, besser 20%) der Altersvorsorge dienen.

In den meisten Fällen ist diese Sparrate deutlich kleiner, als das, was Du mithilfe des Sparplan-Rechners herausbekommen hast. Dies liegt daran, dass es sich hier um einen pauschalen Wert handelt, der in keinster Weise Dein individuelles Ruhestandsziel berücksichtigt. Er kann aber einer ersten Orientierung dienen, sodass Du für den Start bestenfalls einen Mittelwert zwischen dem Pauschalwert und Deiner individuellen Sparrate findest.

Level-Bonus: Der Zinseszinseffekt

Im Hinblick auf Dein Sparziel spielen zwei Faktoren eine entscheidende Rolle: die Anspardauer und die Verzinsung während der Laufzeit. Grundsätzlich geht es dabei im die Wirkung des Zinseszinseffekts. Je mehr Zeit Du für das Ansparen zur Verfügung hast, umso leichter wird es, Dein Sparziel zu erreichen. Schon Albert Einstein bezeichnete diesen Effekt als „8. Weltwunder“. Gemeint ist hierbei die exponentielle Entwicklung Deiner Ersparnisse mit dem größten Effekt zum Ende der Spardauer. Je länger die Spardauer, umso mehr Geld steht Dir am Ende für Deinen Ruhestand zur Verfügung. Blöderweise hat der Mensch keinen Sinn für Exponentialeffekte. Wir können diese extreme Entwicklung einfach nicht begreifen und so fällt vielen Sparern erst im Nachhinein auf, was sie verpasst haben. Daher lautet mein Appell an Dich: Laufe so früh, wie möglich los und nutze diesen Effekt im größtmöglichen Umfang!

Level 5:

Die Sparbausteine

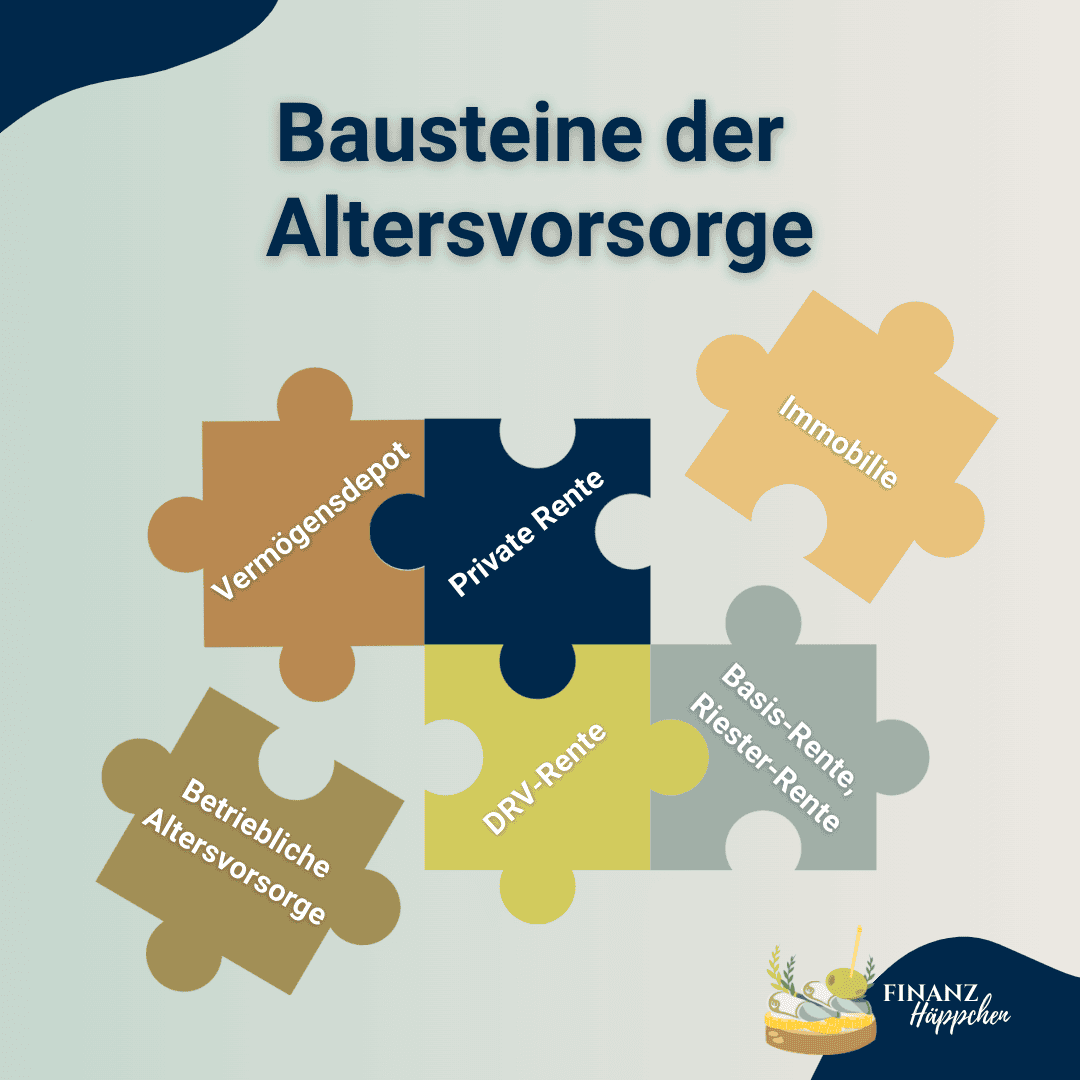

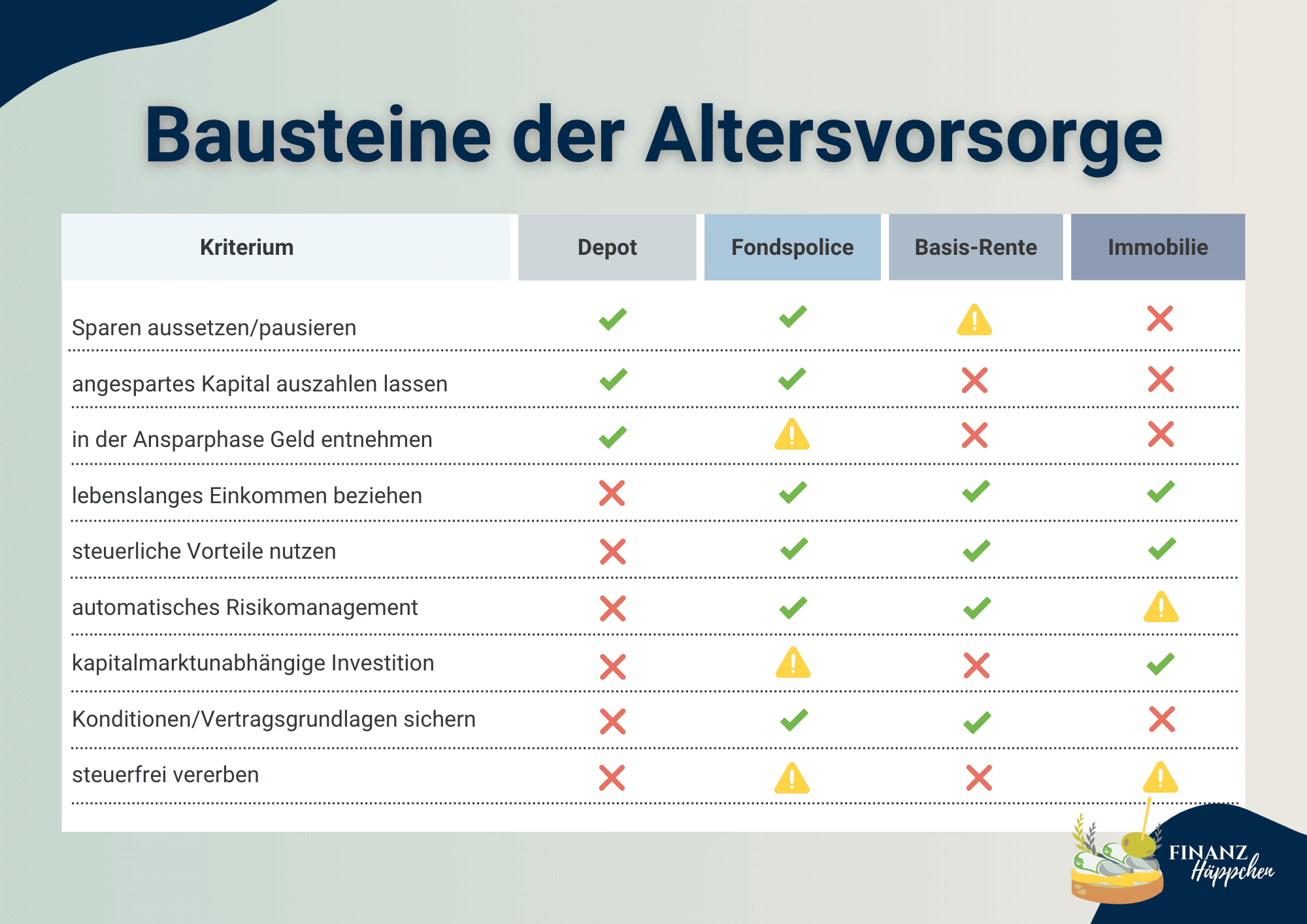

Nachdem Du nun Deine Anfangs-Sparrate definiert hast, gilt es im letzten Schritt darum, das passende Produkt für den Vermögensaufbau zu finden, in das Du Dein Geld fließen lassen kannst. Der Einfachheit halber möchte ich mich an dieser Stelle auf die drei am häufigsten genutzten Bausteine konzentrieren:

- das Vermögensdepot

- die Private Rentenversicherung/Fondspolice

- die Basis-Rente

WICHTIG: Das Sparkonto ist aufgrund der niedrigen bis gar nicht vorhandenen Verzinsung keine Option für den Aufbau der Altersvorsorge!

Vermögensdepot

Die "einfachste" Lösung

- hohe Flexibilität der Sparbeiträge

- Kapitalentnahme jederzeit möglich

- geringe Kostenbelastung

- Besteuerung während der Ansparphase

- lebenslanges Einkommen nicht garantiert

- keine gesicherten Konditionen

Fondspolice

Das flexible Steuer-Sparmodell

- Steuerstundung während der Ansparphase

- Halbeinkünfteverfahren!!!

- Wahl zwischen lebenslanger Rente und Kapitalauszahlung

- Sparbeiträge nicht steuerlich ansetzbar

- Verwaltungskosten

- Wahl des Vertragspartners entscheidend

Basis-Rente

Die Lösung für Viel-Verdiener

- Sparbeiträge steuerlich ansetzbar

- garantiertes lebenslanges Einkommen

- insolvenzgeschützt

- nur als lebenslange Rente beanspruchbar

- Einkommenssteuer auf Rentenzahlung

- eingeschränkte Vererbung

Das Vermögensdepot ist eine sehr einfache, in der Regel günstige und unkomplizierte Lösung. Dafür bietet es Dir auch nicht viele Optionen und ist auf Deine Expertise bei der Gestaltung der darin enthaltenen Geldanlage angewiesen. Dies betrifft nicht nur die Auswahl der Aktienfonds/ETFs, sondern auch das Risikomanagement während des Ansparvorganges, z.B. in Form eines sog. "Rebalancings" (= regelmäßiger Ausgleich der Risikoverhältnisse zwischen Deinen unterschiedlichen Fonds/ETFs) oder der Umschichtung in defensivere Anlageformen zum Ende der Anspardauer. Der bedeutendste Faktor liegt jedoch an beim Mangel an steuerlichen Vorteilen. Deine Zinserträge müssen letztendlich mit der Kapitalertragssteuer von 25% sowie ggf. Kirchensteuer und Soli versteuert werden. Seit der Investmentssteuerreform von 2018 ist dies nicht nur dann der Fall, wenn Du Auszahlungen oder Umschichtungen vornimmst, sondern auch während der Ansparphase in Form von sog. Vorabpauschalen. Zudem sollte Dir bewusst sein, dass Du Dir das angesparte Geld für den Ruhestand selbst budgetieren musst. Du musst also selbst festlegen, wie lange Dir welches Budget zur Verfügung stehen soll. Hierbei sollte es unter keinen Umständen dazu kommen, dass am Ende des Geldes noch Leben übrig ist.

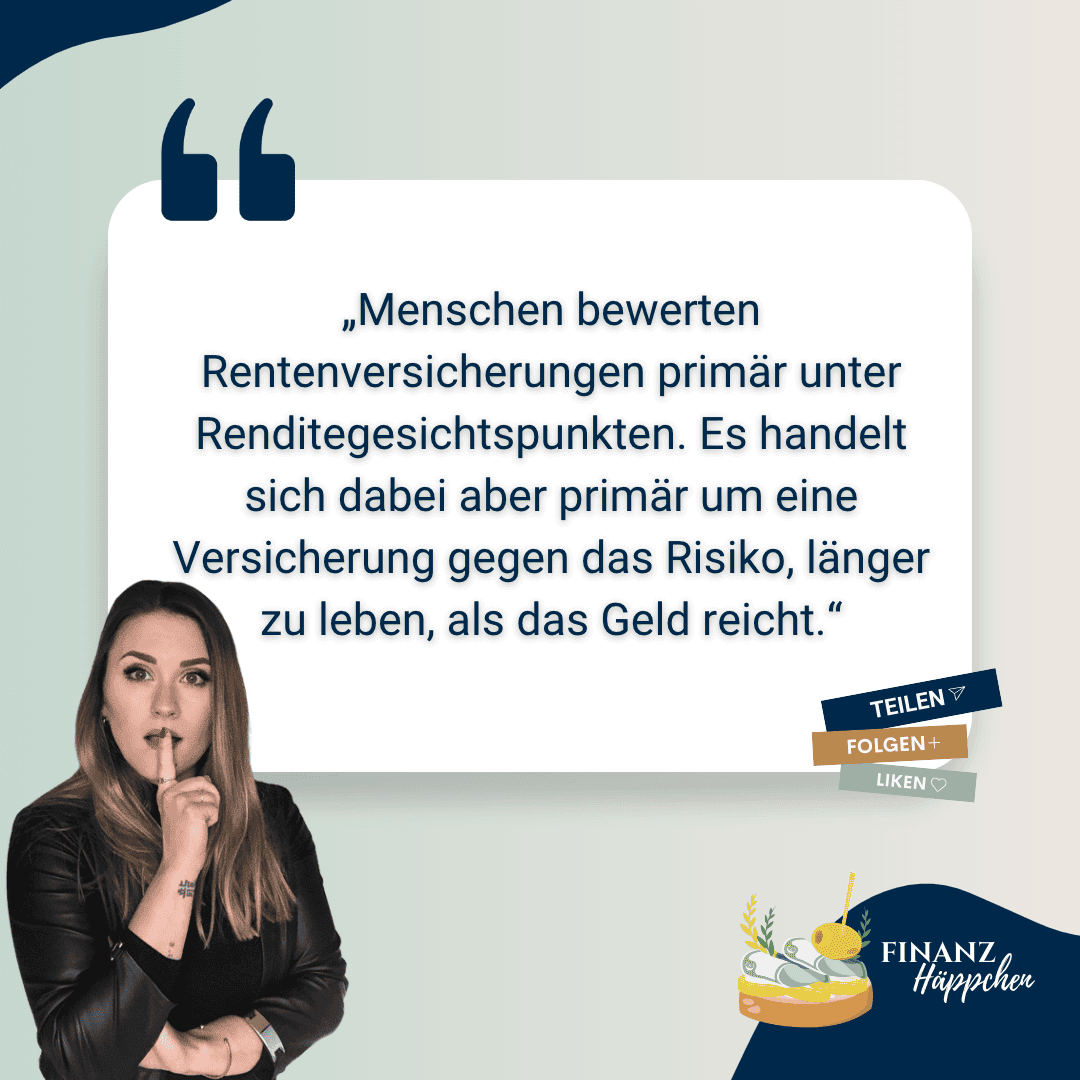

Als Lösung für eben diese Herausforderung gibt es Rentenversicherungen. Hier geht es darum, das Risiko abzusichern, dass Du länger lebst, als Du denkst. Wie Du oben bereits gesehen hast, unterschätzen die meisten Deutschen ihre Lebenserwartung. Zudem müssen wir in Betracht ziehen, dass die Lebenserwartung in Zukunft durch bessere Arbeitsbedingungen, steigende Lebensqualität und medizinisch-technischen Fortschritt sehr wahrscheinlich noch weiter steigen wird. Bei einer Privaten Rentenversicherung /Fondspolice sparst Du ebenfalls in Fonds/ETFs, allerdings befindet sich das Depot hier innerhalb eines "Vertragsmantels". Zum Rentenbeginn wird das im Vertrag enthaltene Kapital mithilfe des sog. Rentenfaktors in eine lebenslang ausgezahlte Rente umgerechnet. Vereinfacht gesagt soll das Geld aus Deinem Vertrag vom Beginn des Ruhestands an bis zu dem Zeitpunkt reichen, wo der Durchschnitt der Gesellschaft stirbt. Wirst Du älter als der Durchschnitt, bekommst Du sogar mehr ausgezahlt, als in Deinem "Spartopf" enthalten war.

Viele Sparer scheuen die Anlage innerhalb einer Fondspolice aufgrund der vermeintlich hohen Kosten. Doch auch hier gibt es große Unterschiede zwischen den Versicherern. Es gibt Anbieter, die tatsächlich sehr teuer sind und wo durch die ungünstige Vertragsgestaltung die Rendite Deiner Geldanlage innerhalb des Vertrages stark gemindert wird. Genauso gibt es jedoch auch starke Gesellschaften, wo der "Vertragsmantel" sehr kostengünstig ist und die Kosten von den Steuervorteilen über die lange Laufzeit mehr als wett gemacht werden. Zudem können hier ebenfalls kostengünstige ETFs oder Dimensional Fonds als Geldanlage bespart werden.

Zusammengefasst haben alle zur Verfügung stehenden Bausteine jeweils ihre Vor- und Nachteile. Es gibt keine "goldene" Lösung. Tatsächlich muss es bei der Wahl des passenden Produkts kein entweder/oder sein, sondern Du kannst Dein Budget auch auf mehrere Sparbausteine verteilen, um die Nachteile des einen Bausteins mit den Vorteilen eines anderen Bausteins auszugleichen. Daher spreche ich in diesem Zusammenhang auch sehr gerne von "Bausteinen der Altersvorsorge".

Der Level-Boss: Vermeintliche Flexibilität

Wenn es um die Wahl des Sparbausteins geht, legen viele Sparer Wert auf eine hohe Flexibilität, d.h. die Möglichkeit schnell auf das gesparte Geld zugreifen zu können. Doch wie sinnvoll ist dies? Möchtest Du tatsächlich die Möglichkeit haben, Dir innerhalb von 3-5 Werktagen Geld aus Deinem "Altersvorsorge-Topf" auszahlen lassen zu können? Diese Flexibilität birgt die Gefahr, dass ein Teil des für die Altersvorsorge definierten Geldes letztendlich nicht ihrem ursprünglichen Zweck zukommt. Ich habe mitunter Klient*innen, die bewusst auf Flexibilität verzichten, um den Aufbau ihrer Altersvorsorge nicht zu gefährden. Grundsätzlich bieten sowohl das Vermögensdepot, als auch die Private Rentenversicherung die Möglichkeit, Geldbeträge während der Ansparphase für einen anderen Zweck auszahlen zu lassen.

Level-Bonus: Steuerliche Aspekte

Lässt Du Dir frühestens ab dem 62. Lebensjahr und nach mind. 12 Jahren Vertragslaufzeit bei der Privaten Rentenversicherung/Fondspolice Geldbeträge auszahlen, so kommt ein sehr effektiver Steuerhebel zum Zug: Du musst nur die Hälfte Deiner Erträge versteuern ("Halbeinkünfteverfahren"). Zudem gibt es während der Anspardauer keine Steuerabzüge, z.B. durch Vorabpauschalen oder bei Rebalancing/Umschichtungen. Die Steuerlast auf das angeparte Kapital sinkt also enorm. Außerdem schützt Dich der "Vertragsmantel" in der Regel vor Änderungen in den Besteuerungsgesetzen. Ein gutes Beispiel hierfür war die Einführung der Abgeltungssteuer zum 01.01.2005. Altersvorsorgeverträge, die vor 2005 abgeschlossen wurden, sind im Hinblick auf die Auszahlung auch weiterhin steuerfrei. Dies ist gar nicht mal so unbedeutend, in Anbetracht der Überlegungen der Bundesregierung, die Abgeltungssteuer zu Gunsten einer Gleichbehandlung wieder abzuschaffen und Kapitalerträge stattdessen mit dem individiduellen Einkommenssteuersatz zu versteuern.

FINISH

Willkommen im Ziel!

Herzlichen Glückwunsch! Du hast alle Level bei Deiner Altersvorsorge gemeistert! Du bist losgelaufen, hast Deinen Bedarf ermittelt, die zu füllende Lücke definiert, mögliche Fallstricke kennen gelernt und bestenfalls auch die zu Deinen Präferenzen passenden "Bausteine" gefunden, um Deine Altersvorsorge nun konsequent umzusetzen!

Wie Du sicherlich gemerkt hast, handelt es sich um ein sehr komplexes Thema mit vielen, teilweise individuellen Variablen, die im Laufe der Anspardauer abweichen können. Daher empfiehlt es sich, diese regelmäßig zu überprüfen. Als Beraterin setze ich mich zu diesem Zweck mind. ein mal jährlich mit meinen Klient*innen im Rahmen eine sog. Check-Up-Gespräches zusammen. Diesen Termin nutzen wir dann auch, um einen Blick auf alle anderen Finanzthemen zu werfen und um sicher zu gehen, dass nicht nur die Altersvorsorge optimal auf die individuellen Ziele ausgerichtet ist.

Du benötigst einen "Zauberer"?

Solltest Du Dich beim Lesen dieses Artikels überfordert fühlen, zögere nicht, mich zu kontaktieren! Sehr gerne helfe ich auch Dir bei der Planung Deiner Altersvorsorge. Was nicht passieren sollte, ist dass Du das Thema aufgrund seiner Komplexität weiter vor Dir herschiebst. Genau dafür gibt es mich und meinen Beruf: Um Dich zu unterstützen und Dir bei der Lösung dieses wichtigen Themas zu helfen. Nutze gerne den folgenden Link, um einen kostenfreien Info-Termin auszumachen. Ich freue mich auf Dich!

Von Leveln und End-Bossen: Wenn die Altersvorsorge ein Spiel wäre...

Die eigene Altersvorsorge anzugehen ist ein Thema, das nur allzu gerne in die Zukunft geschoben wird. Es ist eines jener Finanzthemen, von denen jede*r weiß, dass es wichtig ist. Dennoch sorgen nur 47% der Deutschen für ihr Alter vor*. Die Gründe sind vielfältig. Die größte Hürde besteht aber meist darin, einen Anfang zu finden. Um Dir den Einstieg in dieses wichtige Thema zu erleichtern, möchte ich es in diesem Blogartikel spielerisch angehen:

Stelle Dir vor, Deine Altersvorsorge sei Deine persönliche Challenge. Dein Ziel ist es, das Schloss am Ende des Spiels zu erreichen und auf Deinem Weg dorthin möglichst viele "Coins" einzusammeln, sodass Du dort Deine Vision vom Ruhestand verwirklichen kannst, z.B. grenzenlose Freizeit mit den Liebsten, ohne Arbeit und ohne Geldsorgen. Dies geht jedoch nur, wenn Du...

- auf Deinem Weg zum "Ziel-Schloss" ausreichend "Coins" einsammelst,

- Deine "Coin"-Ausbeute mithilfe von "Boostern" hebelst,

- die jeweiligen "Level-Bosse" erfolgreich überwindest.

Fest steht: Um das Spiel gewinnen zu können, musst Du Dich auf den Weg machen. Bleibst Du am Startpunkt stehen, kommst Du nicht ans Ziel. Und je früher Du losläufst, umso schneller erreichst Du Dein Ziel (#zinseszinseffekt). Dazu aber später mehr.

*Quelle: WeltSparen, 2021

Warum Du "das Spiel" spielen solltest...

Bereits heute ist jede*r fünfte Renter*in von Altersarmut betroffen und das in einer Situation, in der wir den Peak des demografischen Wandels noch gar nicht erreicht haben, d.h. die geburtenstarken Jahrgänge befinden sich größtenteils noch im Berufsleben und werden erst um 2031 herum in den Ruhestand gehen. Warum ist das kritisch? Das gesetzliche Rentensystem basiert auf einem Umlageverfahren, d.h. jede*r Arbeitnehmer*in zahlt von seinem/ihrem Einkommen prozentual einen Beitrag in einen "Umlagetopf", aus dem die zum aktuellen Zeitpunkt in Rente befindlichen Personen finanziert werden. Aktuell finanzieren 1,8 Arbeitnehmer*innen eine*n Rentner*in. Scheiden weitere Arbeitnehmer*innen aus dem Berufsleben aus, bedeutet das mehr zu finanzierende Rentner*innen bei weniger Beitragszahler*innen.

Eigenständig und frühzeitig Vermögen für den Ruhestand aufzubauen bietet Dir die Chance, Dich später einmal von staatlichen Bestimmungen und Altersgrenzen frei machen zu können. Hast Du ausreichend Vermögen aufgebaut, so kannst Du selbst entscheiden, wann Du aufhörst zu arbeiten und Du bist nicht darauf angewiesen, jeden Cent zwei Mal umzudrehen. Vernachlässigst Du hingegen Deine Altersvorsorge, so wirst Du ggf. niemals einen enstpannten Ruhestand genießen können - weil das Geld einfach nicht ausreicht.

Wichtige Kennzahlen zur Altersvorsorge

START

Level 1:

Dein Bedarf - Wie Du ihn korrekt ermittelst...

Eine wichtige Frage zu Beginn: Wie viele "Coins" musst Du einsammeln? Wie viel Geld soll Dir monatlich zur Verfügung stehen?

Hier sind wir schon bei der ersten Challenge, die viele Sparer*innen - zum ihrem späteren Leidwesen - einfach überspringen: einer realistischen Annahme in Bezug auf den Geldbetrag, der im Ruhestand zur Verfügung stehen muss. Schließlich geht es darum, dass Du Dich aus Deinen Ersparnissen quasi selbst bezahlst und so für Deinen Lebensunterhalt aufkommst. Aus dieser Perspektive betrachtet, ahnst Du wahrscheinlich schon, dass es nicht um ein paar wenige Hundert Euro geht, die hier zur Verfügung stehen müssen. Tatsächlich handelt es sich bei der Altersvorsorge um Dein mathematisch gesehen größtes Sparziel!

Das erste Level meisterst Du, indem Du Dir ein realistisches Ziel für Deinen Bedarf im Ruhestand setzt. Du kannst beispielsweise damit beginnen, dass Du Dir Deine Ausgaben für Deine aktuelle Lebenshaltung anschaust und auf dieser Basis eine Art Mindestbedarf abschätzt. Diese Vorgehensweise birgt jedoch eine hohe Fehlergefahr. Tatsächlich unterschätzen die meisten Sparer*innen ihren Bedarf im Ruhestand enorm. Da wird schon mal ein "Wunschbudget" von 1.200€/Monat (Inflation unberücksichtigt) bei einem aktuellen Nettoeinkommen von 2.000€ genannt. Denn "Ich kann dann ja eh nicht mehr viel machen." Als zertifizierte "Spezialistin für Ruhestandsplanung" unterhalte ich mich regelmäßig mit Personen oberhalb des 63. Lebensjahres und kann bezeugen, dass es sich in den meisten Fällen so ganz und gar nicht nicht um bettlägerige, immobile Menschen handelt. Renter*innen von heute wollen reisen, es sich gut gehen lassen und den wohlverdienten Ruhestand genießen - künstliche Hüfte hin oder her! Und ich bin gespannt, was der extrem voran schreitende medizinisch-technische Fortschritt älteren Menschen in Zukunft darüber hinaus ermöglichen wird.

Als erste Orientierung empfehle ich Dir mind. 80% Deines aktuellen Nettoeinkommens als Bedarf für Dein Ruhestandsbudget anzunehmen. Den von Dir festgelegten Wert solltest Du von da an regelmäßig überprüfen, um sicher zu gehen, dass Du stets auf dem richtigen Weg bist!

Der Level-Boss: Die Inflation

Inflation (auch Preissteigerungsrate oder Teuerung) bezeichnet den allgemeinen Anstieg des Preisniveaus über einen bestimmten Zeitraum. Steigt das allgemeine Preisniveau, kann jede Geldeinheit weniger Güter und Dienstleistungen kaufen (= Verteuerung). Folglich spiegelt die Inflation eine Abnahme der Kaufkraft pro Geldeinheit wider - ein realer Wertverlust des Zahlungsmittels. Ignorierst Du die Inflation bei Deiner Altersvorsorge, so steht Dir später viel zu wenig Budget zur Verfügung.

Hast Du Deinen Budgetbedarf festgelegt, so gilt es diesen mit der Inflation hochzurechnen. Da niemand weiß, wie hoch die durchschnittliche Inflation der Jahre bis zu Deinem geplanten Ruhestand sein wird, musst Du hier zunächst einmal eine Annahme treffen und diese - genauso wie Deinen Bedarf - regelmäßig prüfen.

In den letzten 40 Jahren lag die Inflation im Durchschnitt bei jährlich 2,5%. Hast Du einen Bedarf von 2.000€ definiert und noch 30 Jahre Zeit bis zu Deinem geplanten Ruhestand, so rechnest Du beispielweise 2.000€ x 1,025^30 = ca. 4.200€.

In diesem Beispiel benötigst Du also in 30 Jahren eine Summe von knapp 4.200€ pro Monat, um Dir das gleiche leisten zu können, wie von 2.000€ zum heutigen Zeitpunkt.

Deine Gegner im Überblick:

Level-Boss 1: Die Inflation

"So teuer wird das nicht." - Verleitet Dich dazu, Deinen Bedarf falsch einzuschätzen...

Level-Boss 2: Gesetzliche Abzüge

"Das wird schon ausreichen." - Reduzieren die Höhe Deiner Einkünfte im Ruhestand...

Level-Boss 3: Die Lebenserwartung

"So alt werde ich nicht." - Kann dafür sorgen, dass am Ende des Geldes noch Leben übrig ist...

Level-Boss 4: Der Konsum

"Ich möchte das Leben jetzt genießen." - Hat es auf Deine Prioritäten abgesehen...

Level-Boss 5: Fehlendes Wissen

"Ich mache das dann einfach so." - Lässt Dich in diverse, verhängnisvolle Fallen tappen...

Level 2:

Die Rentenlücke - Wie Du sie errechnest...

Um dieses Level zu bestehen, musst Du Deine persönliche Rentenlücke kalkulieren. Dazu nimmst Du Deinen soeben festgelegten Bedarf und reduzierst ihn um sämtliche Einkünfte, mit denen Du im Ruhestand fest rechnen kannst. Dazu können beispielsweise die folgenden Zuflüsse gehören:

- Altersrente aus der Deutschen Rentenversicherung

- Rente aus betrieblicher Altersvorsorge

- Mieteinkünfte

- Erbschaften

Sofern Du während Deines Arbeitslebens sozialversicherungspflichtig beschäftigt warst, kannst Du zum aktuellen Zeitpunkt davon ausgehen, dass ein Teil Deines Bedarfs im Ruhestand von der Rente aus der Deutschen Rentenversicherung gedeckt wird. Den voraussichtlichen Zufluss kannst Du aus Deiner jährlichen Renteninformation entnehmen. Die Deutsche Rentenversicherung verschickt die Renteninformation automatisch an alle Versicherten, die mindestens 27 Jahre alt sind und mind. fünf Jahre lang von ihrem Einkommen Beiträge eingezahlt haben. Hast Du noch keine Renteninformation vorliegen, kannst Du für eine erste Orientierung die Rententabelle des Schallöhr-Verlags nutzen. Anhand dieser Tabelle kannst Du herauslesen, was ein*e Rentern*in Stand heute aus der Deutschen Rentenversicherung bekäme, wenn er/sie eine bestimmte Anzahl von Jahren bei einem bestimmten Bruttoeinkommen Beiträge entrichtet hat.

Laut einer aktuellen Statistik von Weltsparen kümmern sich ca. 25% der Nicht-Sparer nicht um ihre Altersvorsorge, weil sie sich auf die Deutsche Rentenversicherung verlassen. Betrachtet man eine aktuelle Renteninformation, so sehen die ausgewiesen Zahlen in der Regel ja auch gar nicht so schlecht aus. Da wird der Hinweis zum zusätzlichen Vorsorgebedarf (ganz unten auf der ersten Seite) gerne mal übersehen.

"Wenn ich weiter so einzahle, wie bisher, dann ist das doch ganz ordentlich! Und wenn man dann auch noch die ausgewiesenen möglichen Steigerungen betrachtet... Passt doch! Warum also Sorgen machen?"

- Weil der Wert nicht inflationsbereinigt ist!

- Weil die Rentensteigerungen nicht garantiert sind!

- Weil es ein Brutto-Wert ist!

Der Level-Boss: Steuern und Krankenversicherungsbeiträge

Die Rente aus der Deutschen Rentenversicherung ist steuer- und krankenversicherungspflichtig, d.h. bevor Du den ausgewiesenen Wert von Deinem Bedarf abziehst, solltest Du ihn in einen Netto-Wert umrechnen und einen Teil des Geldes für die Krankenversicherung der Rentner (KVdR) budgetieren.

Da im Ruhestand nicht mehr alle Einkünfte versteuert werden müssen, liegt in den meisten Fällen der Steuersatz zwischen 20-25%. Außerdem kannst Du grob 10% der ausgewiesenen Rente als Beitrag für die KVdR einplanen. Bitte beachte jedoch, dass letzterer ebenfalls mit der Inflation steigt und hier eine zusätzliche Steigerung aufgrund von medizinisch-technischem Fortschritt eingeplant werden sollte. In den letzten 30 Jahren betrug diese Steigerung im Schnitt ca. 3% pro Jahr, unabhängige Ratingagenturen wie die Assekurata prognostizieren wiederum einen Anstieg von bis zu 4,5% p.a. Vernachlässigst Du diesen Bedarf, reißt Dir Deine Krankenversicherung ein großes Loch in Dein Ruhestandsportemonnaie.

Merke: Je vorsichtiger Du bei Deinen Annahmen bist, umso sicherer bist Du unterwegs. Schließlich ist es besser, wenn Du am Ziel über mehr „Coins“ verfügen kannst, als wenn am Ende des Geldes noch Leben übrig ist!

Level-Bonus: Gehalts- und Rentensteigerungen

In der Regel kannst Du im Zuge Deines Arbeitslebens von Steigerungen Deines Gehalts ausgehen. Schließlich müssen die Kostensteigerungen aufgrund von Inflation durch höhere Einnahmen abgefangen werden. Mit dem Gehalt steigen auch die Ansprüche aus der Deutschen Rentenversicherung. Hierbei solltest Du jedoch berücksichtigen, dass letztere Steigerung voraussichtlich nicht mit den Gehaltssteigerungen mithalten können wird. Begründet ist dies im demografischen Wandel, d.h. dass durch das Älterwerden der Gesellschaft immer mehr Rentner von immer weniger arbeitenden Beitragszahlern finanziert werden müssen.

Level 3:

Das Sparziel - Wie Du Deinen persönlichen "Geldberg" kalkulierst...

Mit den Informationen aus den vorhergehenden Leveln müsstest Du nun Deine persönliche Rentenlücke definiert haben, d.h. den Geldbetrag, der im Ruhestand jeden Monat fehlt, um Deinen Bedarf decken zu können. Nun gilt es aus diesem Bedarf den „Geldberg“ zu errechnen, der zum Beginn des Ruhestands zur Verfügung stehen muss, damit Deine benötigten Einkünfte bestenfalls lebenslang gesichert sind. Hierbei gibt es zwei mögliche - vereinfachte! - Vorgehensweisen:

- Du rechnest Deine Budgetlücke auf Deine angenommene Lebenserwartung hoch: Beträgt Deine Netto-Rentenlücke 2.000€/Monat, so rechnest Du 2.000€ x 12 Monate x die Anzahl an Lebensjahren ab Ruhestandsbeginn (z.B. 30 Jahre). Beispiel: 2.000€ x 12 Monate x 30 Jahre = 720.000€.

- Möchtest Du lieber vorsichtiger kalkulieren, so orientierst Du dich an der Methode der Rentenversicherer, d.h. Du nutzt den sog. Rentenfaktor. Dieser Faktor gibt an, wie viel Rente Du pro 10.000€ angespartem Kapital lebenslang ausgezahlt bekommst. Bei einer 25-Jährigen Person entspricht der Rentenfaktor einem Wert von ca. 30. Beispiel: 2.000€ / 30 x 10.000€ = 666.667€.

Das sind ganz schön hohe Summen, nicht wahr?! Möchtest Du es noch genauer haben, so kannst Du eine Verzinsung des Kapitals während des Rentenbezugs einkalkulieren. Da die Geldanlage hier aber aufgrund des Schwankungsrisikos nicht zu 100% in Aktien liegen darf, sollte sie nicht zu hoch angenommen werden.

Aber auch bei der Berechnung des Kapitalbedarfs dürfen Steuern nicht außer Acht gelassen werden. Wird mit einer jährlichen Rendite von durchschnittlich 7,5% gerechnet*, so handelt es sich hierbei um die Bruttorendite. Das Kapital gilt es bei einer Entnahme zu versteuern. Sparst Du in einem Vermögensdepot, so sind Deine Zinsgewinne mit der Abgeltungssteuer von 25% (ggf. zzgl. Kirchensteuer und Soli) zu versteuern. Nutzt Du für Deine Fonds/ETFs eine private Rentenversicherung, so musst Du ggf. bei der Entnahme nur die Hälfte der Zinsgewinne versteuern (= "Halbeinkünfteverfahren", Erläuterung weiter unten) oder aber Du lässt Dir das Kapital als lebenslange Rente auszahlen.

*durchschnittliche Rendite eines globalen Aktienfonds über 30 Jahre, Quelle: BVI, 31.03.2022

Der Level-Boss: Die Lebenserwartung

Vorsicht! Die meisten Sparer machen den Fehler, ihre Lebenserwartung extrem zu unterschätzen. Laut einer Erhebing des GDV setzt jede*r fünfte (!!!) Befragte die Lebenserwartung und damit die Rentendauer um mehr als 10 Jahre zu niedrig an. Dies liegt oft daran, dass man sich bei der Schätzung am Alter der Eltern und Großeltern orientiert und dabei vernachlässigt, dass die Lebenserwartung von Generation zu Generation im Schnitt um 5 Jahre ansteigt. Und auch die eigene Lebensführung kann zu großen Abweichungen vom Durchschnitt führen. Schau doch mal bei www.wie-alt-werde-ich.de vorbei. Hier kannst Du unter Einbezug diverser Faktoren Deine persönliche Lebenserwartung berechnen lassen - damit Dir dieser Fehler nicht unterläuft!

Level 4:

Die Sparrate

Hast Du Deinen „Geldberg“ definiert, gilt es die erforderliche Sparrate zu berechnen, mit der Du in der verbliebenen Zeit bis zum Ruhestand diese Summe aufbauen kannst. Die für Dein Sparziel erforderliche Sparrate erhältst Du am einfachsten mithilfe eines Sparplan-Rechners. Diesen findest Du beispielsweise auf www.zinsen-berechnen.de. Hier musst Du folgende Angaben machen:

- Auswahl rechts: Sparrate berechnen

- Anfangskapital = 0

- Zinssatz = die durchschnittliche, jährliche Verzinsung*

- Ansparzeit = die Zeit bis zum Ruhestandsbeginn

- Endkapital = Dein Sparziel

- optional kannst Du hier auch einen Steuersatz und einen Steuer-Freibetrag im Alter hinterlegen (z.B. 20%) um steuerliche Abzüge direkt zu berücksichtigen

*z.B. 4% p.a. = vorsichtige Kalkulation, 6% p.a. = optimistische Kalkulation

WICHTIGER HINWEIS: Die meisten Sparer*innen können sich insbesondere zu Beginn ihrer Berufstätigkeit die ausgewiesene Sparrate nicht leisten. Dies ist jedoch nicht schlimm, denn sie werden i.d.R. während ihres Arbeitslebens Einkommenssteigerungen erfahren, die eine Anpassung der Sparrate ermöglichen. Um dies zu simulieren und auf eine angemessene Sparrate für den Anfang zu kommen, kannst Du im Rechner eine Dynamik eingeben. Hinterlege hier einen Wert für die im Durchschnitt von Dir angenommene Einkommenssteigerung. Wie Du siehst, senkt dies die Sparrate erheblich. Allerdings darfst Du nicht vergessen, bei jeder Einkommenssteigerung einen Teil Deines Budgets auch für die Anpassung Deiner Altersvorsorge zu nutzen!

Der Level-Boss: Der Konsum

„Was? So viel sparen? Aber ich möchte das Leben jetzt genießen.“ - Einer der häufigsten Sätze, die ich höre, wenn sich jemand vor dem Sparen drücken möchte. Was ich nicht verstehe: Warum kann man das Leben nicht mehr genießen, wenn man nicht das gesamte Budget verkonsumiert?! Tatsächlich geht es darum, eine Balance zu schaffen, zwischen dem Konsum und dem Aufbau von Vermögen, um diesen Konsum auch später noch finanzieren zu können. Leider scheint dies für viele die größte Herausforderung zu sein. Diese kannst Du meistern, indem Du bereits von Beginn an feste Budgets für Konsum und Sparen definierst und Dich gar nicht erst daran gewöhnst, all Dein Budget „auf den Kopf zu hauen“.

Selbstverständlich sollte Deine Sparrate im richtigen Verhältnis zu Deinen Einnahmen stehen. Um einen adäquaten Betrag für den Start in die Altersvorsorge zu finden, kannst Du folgende Vorgehensweise nutzen:

Gemäß der "Goldenen Regel der Unabhängigkeit" sollten mind. 30% Deines Nettobudgets in den Vermögensaufbau fließen. Davon sollte wiederum mindestens die Hälfte (= mind. 15% des Nettobudgets, besser 20%) der Altersvorsorge dienen.

In den meisten Fällen ist diese Sparrate deutlich kleiner, als das, was Du mithilfe des Sparplan-Rechners herausbekommen hast. Dies liegt daran, dass es sich hier um einen pauschalen Wert handelt, der in keinster Weise Dein individuelles Ruhestandsziel berücksichtigt. Er kann aber einer ersten Orientierung dienen, sodass Du für den Start bestenfalls einen Mittelwert zwischen dem Pauschalwert und Deiner individuellen Sparrate findest.

Level-Bonus: Der Zinseszinseffekt

Im Hinblick auf Dein Sparziel spielen zwei Faktoren eine entscheidende Rolle: die Anspardauer und die Verzinsung während der Laufzeit. Grundsätzlich geht es dabei im die Wirkung des Zinseszinseffekts. Je mehr Zeit Du für das Ansparen zur Verfügung hast, umso leichter wird es, Dein Sparziel zu erreichen. Schon Albert Einstein bezeichnete diesen Effekt als „8. Weltwunder“. Gemeint ist hierbei die exponentielle Entwicklung Deiner Ersparnisse mit dem größten Effekt zum Ende der Spardauer. Je länger die Spardauer, umso mehr Geld steht Dir am Ende für Deinen Ruhestand zur Verfügung. Blöderweise hat der Mensch keinen Sinn für Exponentialeffekte. Wir können diese extreme Entwicklung einfach nicht begreifen und so fällt vielen Sparern erst im Nachhinein auf, was sie verpasst haben. Daher lautet mein Appell an Dich: Laufe so früh, wie möglich los und nutze diesen Effekt im größtmöglichen Umfang!

Level 5:

Die Sparbausteine

Nachdem Du nun Deine Anfangs-Sparrate definiert hast, gilt es im letzten Schritt darum, das passende Produkt für den Vermögensaufbau zu finden, in das Du Dein Geld fließen lassen kannst. Der Einfachheit halber möchte ich mich an dieser Stelle auf die drei am häufigsten genutzten Bausteine konzentrieren:

- das Vermögensdepot

- die Private Rentenversicherung/Fondspolice

- die Basis-Rente

WICHTIG: Das Sparkonto ist aufgrund der niedrigen bis gar nicht vorhandenen Verzinsung keine Option für den Aufbau der Altersvorsorge!

Vermögensdepot

Die "einfachste" Lösung

- hohe Flexibilität der Sparbeiträge

- Kapitalentnahme jederzeit möglich

- geringe Kostenbelastung

- Besteuerung während der Ansparphase

- lebenslanges Einkommen nicht garantiert

- keine gesicherten Konditionen

Fondspolice

Das flexible Steuer-Sparmodell

- Steuerstundung während der Ansparphase

- Halbeinkünfteverfahren!!!

- Wahl zwischen lebenslanger Rente und Kapitalauszahlung

- Sparbeiträge nicht steuerlich ansetzbar

- Verwaltungskosten

- Wahl des Vertragspartners entscheidend

Basis-Rente

Die Lösung für Viel-Verdiener

- Sparbeiträge steuerlich ansetzbar

- garantiertes lebenslanges Einkommen

- insolvenzgeschützt

- nur als lebenslange Rente beanspruchbar

- Einkommenssteuer auf Rentenzahlung

- eingeschränkte Vererbung

Das Vermögensdepot ist eine sehr einfache, in der Regel günstige und unkomplizierte Lösung. Dafür bietet es Dir auch nicht viele Optionen und ist auf Deine Expertise bei der Gestaltung der darin enthaltenen Geldanlage angewiesen. Dies betrifft nicht nur die Auswahl der Aktienfonds/ETFs, sondern auch das Risikomanagement während des Ansparvorganges, z.B. in Form eines sog. "Rebalancings" (= regelmäßiger Ausgleich der Risikoverhältnisse zwischen Deinen unterschiedlichen Fonds/ETFs) oder der Umschichtung in defensivere Anlageformen zum Ende der Anspardauer. Der bedeutendste Faktor liegt jedoch an beim Mangel an steuerlichen Vorteilen. Deine Zinserträge müssen letztendlich mit der Kapitalertragssteuer von 25% sowie ggf. Kirchensteuer und Soli versteuert werden. Seit der Investmentssteuerreform von 2018 ist dies nicht nur dann der Fall, wenn Du Auszahlungen oder Umschichtungen vornimmst, sondern auch während der Ansparphase in Form von sog. Vorabpauschalen. Zudem sollte Dir bewusst sein, dass Du Dir das angesparte Geld für den Ruhestand selbst budgetieren musst. Du musst also selbst festlegen, wie lange Dir welches Budget zur Verfügung stehen soll. Hierbei sollte es unter keinen Umständen dazu kommen, dass am Ende des Geldes noch Leben übrig ist.

Als Lösung für eben diese Herausforderung gibt es Rentenversicherungen. Hier geht es darum, das Risiko abzusichern, dass Du länger lebst, als Du denkst. Wie Du oben bereits gesehen hast, unterschätzen die meisten Deutschen ihre Lebenserwartung. Zudem müssen wir in Betracht ziehen, dass die Lebenserwartung in Zukunft durch bessere Arbeitsbedingungen, steigende Lebensqualität und medizinisch-technischen Fortschritt sehr wahrscheinlich noch weiter steigen wird. Bei einer Privaten Rentenversicherung /Fondspolice sparst Du ebenfalls in Fonds/ETFs, allerdings befindet sich das Depot hier innerhalb eines "Vertragsmantels". Zum Rentenbeginn wird das im Vertrag enthaltene Kapital mithilfe des sog. Rentenfaktors in eine lebenslang ausgezahlte Rente umgerechnet. Vereinfacht gesagt soll das Geld aus Deinem Vertrag vom Beginn des Ruhestands an bis zu dem Zeitpunkt reichen, wo der Durchschnitt der Gesellschaft stirbt. Wirst Du älter als der Durchschnitt, bekommst Du sogar mehr ausgezahlt, als in Deinem "Spartopf" enthalten war.

Viele Sparer scheuen die Anlage innerhalb einer Fondspolice aufgrund der vermeintlich hohen Kosten. Doch auch hier gibt es große Unterschiede zwischen den Versicherern. Es gibt Anbieter, die tatsächlich sehr teuer sind und wo durch die ungünstige Vertragsgestaltung die Rendite Deiner Geldanlage innerhalb des Vertrages stark gemindert wird. Genauso gibt es jedoch auch starke Gesellschaften, wo der "Vertragsmantel" sehr kostengünstig ist und die Kosten von den Steuervorteilen über die lange Laufzeit mehr als wett gemacht werden. Zudem können hier ebenfalls kostengünstige ETFs oder Dimensional Fonds als Geldanlage bespart werden.

Zusammengefasst haben alle zur Verfügung stehenden Bausteine jeweils ihre Vor- und Nachteile. Es gibt keine "goldene" Lösung. Tatsächlich muss es bei der Wahl des passenden Produkts kein entweder/oder sein, sondern Du kannst Dein Budget auch auf mehrere Sparbausteine verteilen, um die Nachteile des einen Bausteins mit den Vorteilen eines anderen Bausteins auszugleichen. Daher spreche ich in diesem Zusammenhang auch sehr gerne von "Bausteinen der Altersvorsorge".

Der Level-Boss: Vermeintliche Flexibilität

Wenn es um die Wahl des Sparbausteins geht, legen viele Sparer Wert auf eine hohe Flexibilität, d.h. die Möglichkeit schnell auf das gesparte Geld zugreifen zu können. Doch wie sinnvoll ist dies? Möchtest Du tatsächlich die Möglichkeit haben, Dir innerhalb von 3-5 Werktagen Geld aus Deinem "Altersvorsorge-Topf" auszahlen lassen zu können? Diese Flexibilität birgt die Gefahr, dass ein Teil des für die Altersvorsorge definierten Geldes letztendlich nicht ihrem ursprünglichen Zweck zukommt. Ich habe mitunter Klient*innen, die bewusst auf Flexibilität verzichten, um den Aufbau ihrer Altersvorsorge nicht zu gefährden. Grundsätzlich bieten sowohl das Vermögensdepot, als auch die Private Rentenversicherung die Möglichkeit, Geldbeträge während der Ansparphase für einen anderen Zweck auszahlen zu lassen.

Level-Bonus: Steuerliche Aspekte

Lässt Du Dir frühestens ab dem 62. Lebensjahr und nach mind. 12 Jahren Vertragslaufzeit bei der Privaten Rentenversicherung/Fondspolice Geldbeträge auszahlen, so kommt ein sehr effektiver Steuerhebel zum Zug: Du musst nur die Hälfte Deiner Erträge versteuern ("Halbeinkünfteverfahren"). Zudem gibt es während der Anspardauer keine Steuerabzüge, z.B. durch Vorabpauschalen oder bei Rebalancing/Umschichtungen. Die Steuerlast auf das angeparte Kapital sinkt also enorm. Außerdem schützt Dich der "Vertragsmantel" in der Regel vor Änderungen in den Besteuerungsgesetzen. Ein gutes Beispiel hierfür war die Einführung der Abgeltungssteuer zum 01.01.2005. Altersvorsorgeverträge, die vor 2005 abgeschlossen wurden, sind im Hinblick auf die Auszahlung auch weiterhin steuerfrei. Dies ist gar nicht mal so unbedeutend, in Anbetracht der Überlegungen der Bundesregierung, die Abgeltungssteuer zu Gunsten einer Gleichbehandlung wieder abzuschaffen und Kapitalerträge stattdessen mit dem individiduellen Einkommenssteuersatz zu versteuern.

FINISH

Willkommen im Ziel!

Herzlichen Glückwunsch! Du hast alle Level bei Deiner Altersvorsorge gemeistert! Du bist losgelaufen, hast Deinen Bedarf ermittelt, die zu füllende Lücke definiert, mögliche Fallstricke kennen gelernt und bestenfalls auch die zu Deinen Präferenzen passenden "Bausteine" gefunden, um Deine Altersvorsorge nun konsequent umzusetzen!

Wie Du sicherlich gemerkt hast, handelt es sich um ein sehr komplexes Thema mit vielen, teilweise individuellen Variablen, die im Laufe der Anspardauer abweichen können. Daher empfiehlt es sich, diese regelmäßig zu überprüfen. Als Beraterin setze ich mich zu diesem Zweck mind. ein mal jährlich mit meinen Klient*innen im Rahmen eine sog. Check-Up-Gespräches zusammen. Diesen Termin nutzen wir dann auch, um einen Blick auf alle anderen Finanzthemen zu werfen und um sicher zu gehen, dass nicht nur die Altersvorsorge optimal auf die individuellen Ziele ausgerichtet ist.

Du benötigst einen "Zauberer"?

Solltest Du Dich beim Lesen dieses Artikels überfordert fühlen, zögere nicht, mich zu kontaktieren! Sehr gerne helfe ich auch Dir bei der Planung Deiner Altersvorsorge. Was nicht passieren sollte, ist dass Du das Thema aufgrund seiner Komplexität weiter vor Dir herschiebst. Genau dafür gibt es mich und meinen Beruf: Um Dich zu unterstützen und Dir bei der Lösung dieses wichtigen Themas zu helfen. Nutze gerne den folgenden Link, um einen kostenfreien Info-Termin auszumachen. Ich freue mich auf Dich!

Du wünschst Dir eine Vorlage für Deine individuelle Altersvorsorge-Planung?

Lade Dir jetzt das Altersvorsorge-Cheatsheet für 0€ herunter!

- schrittweise Planungsvorlage

- inklusive Tipps und Erläuterungen

- Kalkulationsmatrix für Rentenlücke

- Vorlage für Budgetverteilung

Mit dem Klick auf den "Bitte zusenden!"-Button erklärst Du Dich damit einverstanden, dass Deine Daten übertragen sowie verarbeitet werden und Du das PDF-Dokument inklusive der Begleitinformationen zugesendet bekommst. Detaillierte Informationen zum Thema Datenschutz findest Du in der Datenschutzerklärung.