Clevere Ausgabenkontrolle mit dem

strategischen Kontenmodell

Einfache Methode, große Wirkung!

In meinem letzten Blogartikel ging es darum, weshalb es wichtig ist, die variablen (Konsum-)Ausgaben im Blick zu haben und welche Methoden Du hierfür einsetzen kannst. Ich selbst nutze seit über sieben Jahren das strategisches Kontenmodell, da es - abgesehen von der ursprünglichen Einrichtung - keinen Zusatzaufwand erfordert und mir dennoch jederzeit ein aktuelles Abbild meiner Ausgaben liefert. Zudem bietet es zahlreiche Möglichkeiten der Erweiterung und Individualisierung, sodass ich es problemlos an meine Bedürfnisse als Selbstständige anpassen konnte.

Vor ca. einem Jahr habe ich unter meinen Klient*innen eine Umfrage durchgeführt, in der ich mich danach erkundigte, welches der gemeinsam besprochenen Themen den größten Mehrwert gebracht hätte. Ich rechnete fest mit einer Antwort wie "Geldanlage" oder "Berufsunfähigkeitsversicherung". Umso erstaunter war ich, als am häufigsten das strategische Kontenmodell genannt wurde. Es ist schon faszinierend, dass etwas so simples und bestenfalls auch komplett kostenfreies eine so große Auswirkung auf die persönlichen Finanzen hat.

Das Prinzip hinter dem Modell

Beim strategischen Kontenmodell geht es nicht um große Investitionen, sondern um die richtige Grundstruktur, sodass Deine Einkünfte bereits zu Monatsbeginn optimal verteilt werden - mit dem Ergebnis, dass Du nicht nur einen tagesaktuellen Überblick zu Deinen variablen Ausgaben hast, sondern auch der Aufbau einer Notfall-Rücklage und der kontinuierliche Vermögensaufbau begünstigt werden. Die Idee basiert auf der Strategie von Unternehmern, die i.d.R. die Geschäftsausgaben von den privaten Ausgaben trennen. Das Kontenmodell überträgt diese seit Jahren im Geschäftsbereich bewährte Methode auf die privaten Finanzen.

Die meisten Menschen haben für ihre Einnahmen und Ausgaben ein einzelnes Girokonto, sodass sich die regelmäßigen Lastschriften und Daueraufträge mit den Konsumausgaben vermischen. Dies macht es schwierig, die Ausgaben zu überblicken. Das strategische Kontenmodell ermöglicht die Trennung der Fixkosten (= Miete, Nebenkosten, Kommunikationskosten, Mitgliedschaften, laufende Beiträge etc.) von den variablen Ausgaben (= Lebensmittel, Haushaltswaren, Drogierausgaben, Freizeitausgaben usw.) zu Gunsten der Transparenz und Übersichtlichkeit in der Einnahmen- und Ausgabensituation.

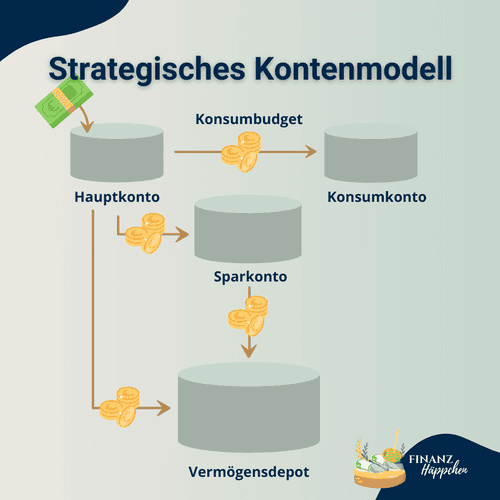

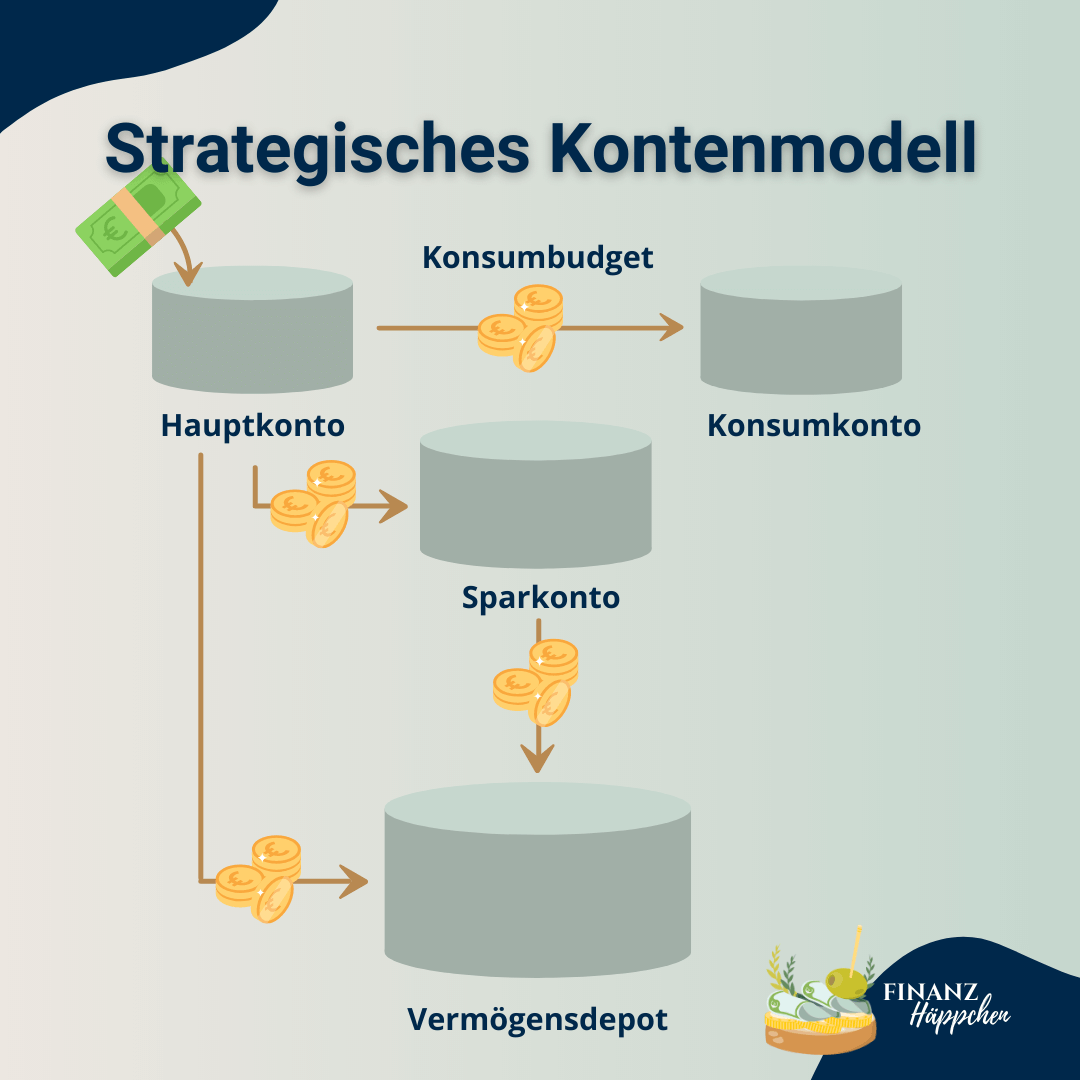

Das Grundprinzip des Kontenmodells ist sehr einfach: Es besteht aus zwei Girokonten, einem Spar- oder Tagesgeldkonto und einem Vermögensdepot.

Lass mich Dir also zeigen, wie Du diese Elemente dazu nutzen kannst, um Deine Geldflüsse optimal zu strukturieren!

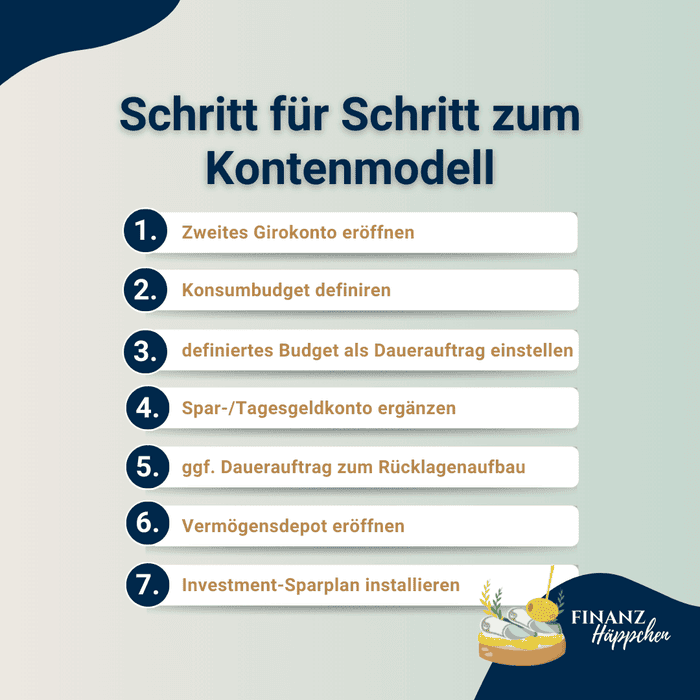

Step by Step zum strategischen Kontenmodell

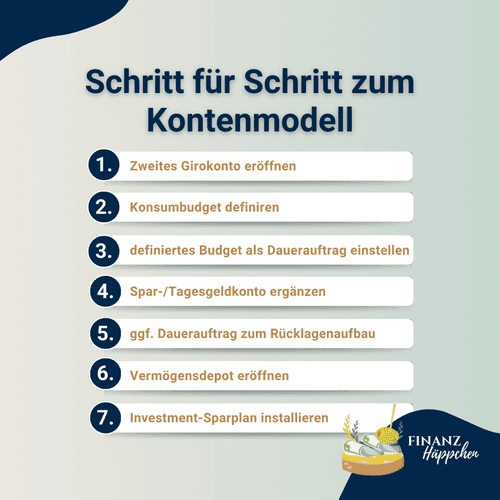

Im ersten Schritt ergänzt Du Dein bestehendes Girokonto um ein weiteres Girokonto. Dein bestehendes Girokonto dient von nun an als "Sammelbecken" für all Deine Einkünfte. Zugleich stellt es die "Abwicklungsplattform" dar, von der aus alle fixen Ausgaben (= Lastschriften und Daueraufträge) abgebucht werden. Das zweite Girokonto ist für Deine variablen (Konsum-)Ausgaben gedacht. Hier besteht Zugriff mittels Deiner EC- und Kreditkarte, sodass alle variablen Ausgaben, inkl. Bargeldverfügungen, hier gebündelt werden.

Im zweiten Schritt verbindest Du beide Konten mit einem Dauerauftrag. Hier überweist Du Dir jeden Monat - beispielsweise zum Monatsersten - ein zuvor definiertes "Konsumbudget". Da keine Dritten Zugriff auf dieses Konto haben (keine laufenden Lastschriftmandate!), besteht zu jeder Zeit ein optimaler Überblick darüber, wie viel Geld Dir noch bis zum Ende des Monats für Deinen Konsum zur Verfügung steht. Im Prinzip machst Du also Deine variablen Ausgaben zu einer fixen Größe und sorgst dafür, dass sie von Vornherein gedeckelt sind. Deine Konsumausgaben werden greifbar und Du erhältst bereits mit diesem ersten, einfachen Schritt eine viel bessere Transparenz und Kostenkontrolle!

Der Dauerauftrag für Dein "Konsumbudget" ist jederzeit anpassbar, solltest Du feststellen, dass Du mit dem definierten Betrag absolut nicht auskommst. Falls Dein Budget vor Ende des Monats bereits ausgeschöpft ist und Du weitere Ausgaben nicht zu vermeiden sind, kannst Du Dir natürlich jederzeit Geld nachüberweisen. Jedoch musst Du die Überweisung selbst manuell durchführen, was einen bewussteren Umgang mit Geld trainiert.

In der zweiten Ebene ergänzt Du ein Spar- oder Tagesgeldkonto, das stets eine Rücklage für ungeplante sowie unregelmäßige Ausgaben bereit hält. Von hier aus kannst du - bei Bedarf - jederzeit Geldbeträge auf Dein Fix- oder Konsumkonto umbuchen.

Warum Deine Rücklage nicht auf dem Fixkonto verbleiben sollte? Eine separate Rücklage fördert die Übersichtlichkeit, da sich Deine Reserven nicht mit Deinen laufenden Ausgaben vermischen. Du hast die Höhe Deines Notfallbudgets somit jederzeit im Blick. Wenn Du jetzt noch bei einer Umbuchung vom Tagesgeldkonto aus den Verwendungszweck einpflegst, sind auf dem Kontoauszug in der Gesamtjahresübersicht alle größeren Ausgaben leicht nachvollziehbar!

Bitte beachte aber, dass aufgrund der Einwirkung der Inflation Deine Rücklage nur so groß, wie nötig sein sollte und nicht so groß wie möglich! Die Inflation sorgt dafür, dass Dein Geld kontinuierlich an Kaufkraft verliert, d.h. Du kannst Dir von einem bestimmten Geldbetrag mit der Zeit immer weniger kaufen. Besonders gut erkennst Du die Auswirkungen der Inflation, wenn Du zurückblickt und vergleichst, wie viel beispielsweise Du vor fünf oder zehn Jahren für eine Kugel Eis oder ein Brötchen bezahlt hast. Diesen enormen Kaufkraftverlust kannst Du mit den niedrigen Zinsen auf Giro- und Sparkonten nicht ausgleichen. Meistens hast Du hier sogar gar keine Zinsen. Also volle Fahrt für die Inflation!

Daher solltest Du alles an Geld, was über Deine Rücklage hinaus geht, vor der Inflation retten und in Anlagen investieren, die mindestens den Kaufkraftverlust auffangen und Dir bestenfalls noch einen Gewinn einbringen können.

Eine Möglichkeit stellt hier das Vermögensdepot dar. Das Depot ist ein Aufbewahrungsort für Deine Wertpapiere, wie z.B. Aktien, Anleihen, Fonds und ETFs. Jede*r Anleger*in, der/die Wertpapiergeschäfte durchführen will, benötigt ein Depot. Dieses kann bei Banken, Online-Brokern oder auch Fondsgesellschaften eröffnet werden.

Es empfiehlt sich hier nicht nur den Überschuss aus der Rücklage zu investieren, sondern zu Gunsten eines kontinuierlichen Vermögensaufbaus möglichst auch einen regelmäßigen Betrag einzusparen. Mit dem Depot als viertes Element ist Dein Kontenmodell komplett!

Wo Du das Kontenmodell einrichten kannst:

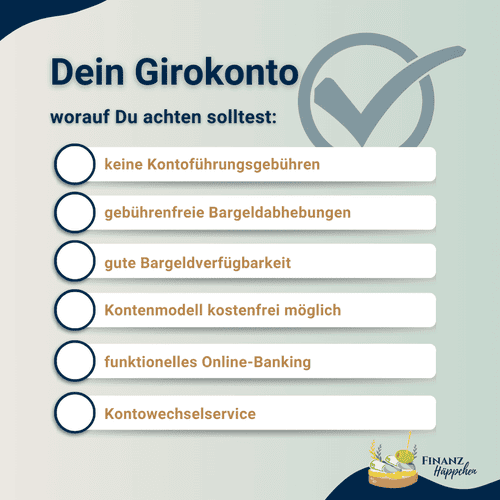

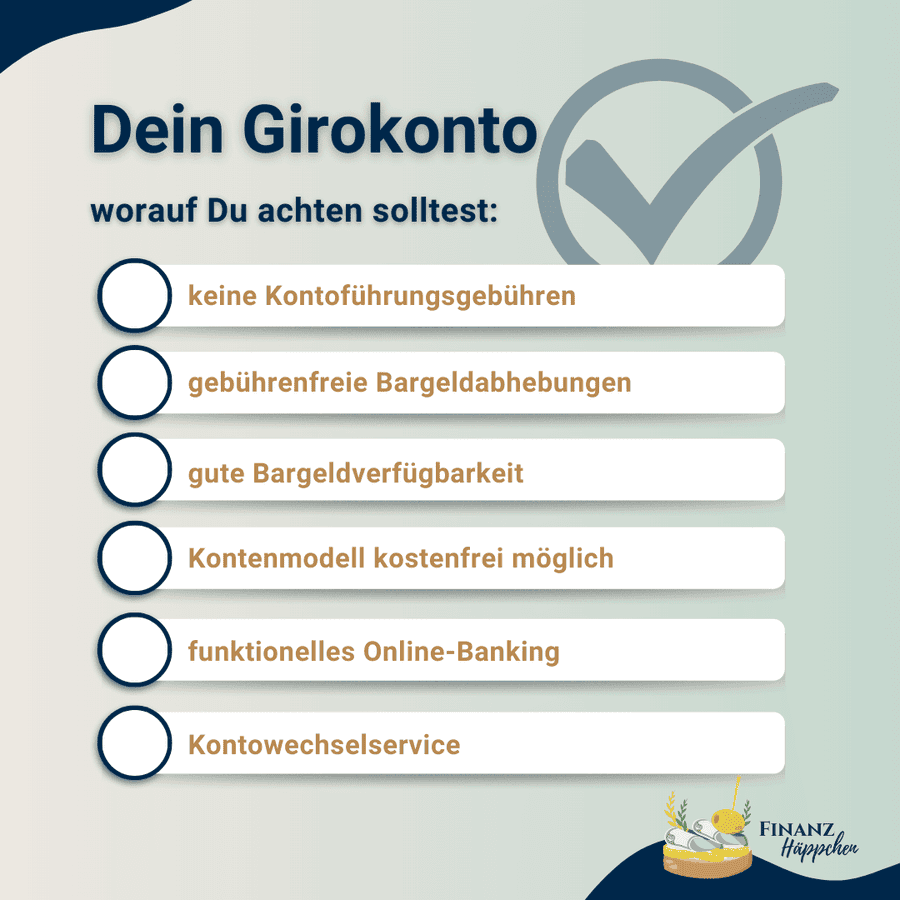

Das strategische Kontenmodell ist grundsätzlich bei jeder Bank vorstellbar. Bei der Wahl deiner Bank solltest Du jedoch auf eine kostenfreie Kontoführung und hohe Flexibilität bzgl. der Bargeldverfügbarkeit achten. Bestenfalls kannst Du an allen Geldautomaten kostenfrei Geld abheben und hast auch im Ausland seitens der Bank kostenfreien Zugang zu Bargeld.

Bei manchen Banken kannst Du Dein Kontenmodell sogar mit sog. "Automatismen" ergänzen, d.h. die Konten können so programmiert werden, dass sie sich - bevor neues Geld eingeht - selber scannen und alles über einem zuvor definierten Geldbetrag automatisch in die nächste Ebene (Girokonto -> Tagesgeld -> Depot) überlaufen lassen. Dieser Prozess wird auch "unbewusstes Sparen" oder "Überlauf-Sparen" genannt. Auf diese Weise wird gewährleistet, dass nicht zu viel Geld in dem Bereich liegen bleibt, wo die Inflation leichtes Spiel hat. Zudem wird auf diese Weise der Vermögensaufbau geradezu "geboostet".

Mein eigenes Kontenmodell besteht mittlerweile aus sechs Konten (Geschäftskonto, Fixkosten, Konsum, Jahresbeiträge, Gesundheitsausgaben, Immobilie) und einem Vermögensdepot. Diese Struktur verschafft mir einen optimalen Überblick über meine finanzielle Situation und unterstützt mich sehr beim Erreichen meines primären Geldzieles - der finanziellen Freiheit!

Du möchtest wissen, wie Du Dir motivierende “Geldziele” setzen kannst? Dann freue Dich auf meinen nächsten Artikel hier auf dem Finanzhäppchen®-Blog!

Du hast Fragen oder benötigst Unterstützung? Sende eine E-Mail an support@finanzhaeppchen.de!

Finanzen verstehen. Richtig entscheiden.

Downloads:

Kontakt:

M.Sc. Sandra Katarzyna Lekarczyk

c/o MLP Finanzberatung SE

Admiralitätstraße 10

20459 Hamburg

Tel: +49 (0) 40 300926 73

E-Mail: Sandra.Lekarczyk@mlp.de

©2020-2026 M.Sc. Sandra Katarzyna Lekarczyk, alle Rechte vorbehalten.

Clevere Ausgabenkontrolle mit dem strategischen Kontenmodell

Einfache Methode, große Wirkung!

In meinem letzten Blogartikel ging es darum, weshalb es wichtig ist, die variablen (Konsum-)Ausgaben im Blick zu haben und welche Methoden Du hierfür einsetzen kannst. Ich selbst nutze seit über sieben Jahren das strategisches Kontenmodell, da es - abgesehen von der ursprünglichen Einrichtung - keinen Zusatzaufwand erfordert und mir dennoch jederzeit ein aktuelles Abbild meiner Ausgaben liefert. Zudem bietet es zahlreiche Möglichkeiten der Erweiterung und Individualisierung, sodass ich es problemlos an meine Bedürfnisse als Selbstständige anpassen konnte.

Vor ca. einem Jahr habe ich unter meinen Klient*innen eine Umfrage durchgeführt, in der ich mich danach erkundigte, welches der gemeinsam besprochenen Themen den größten Mehrwert gebracht hätte. Ich rechnete fest mit einer Antwort wie "Geldanlage" oder "Berufsunfähigkeitsversicherung". Umso erstaunter war ich, als am häufigsten das strategische Kontenmodell genannt wurde. Es ist schon faszinierend, dass etwas so simples und bestenfalls auch komplett kostenfreies eine so große Auswirkung auf die persönlichen Finanzen hat.

Das Prinzip hinter dem Modell

Beim strategischen Kontenmodell geht es nicht um große Investitionen, sondern um die richtige Grundstruktur, sodass Deine Einkünfte bereits zu Monatsbeginn optimal verteilt werden - mit dem Ergebnis, dass Du nicht nur einen tagesaktuellen Überblick zu Deinen variablen Ausgaben hast, sondern auch der Aufbau einer Notfall-Rücklage und der kontinuierliche Vermögensaufbau begünstigt werden. Die Idee basiert auf der Strategie von Unternehmern, die i.d.R. die Geschäftsausgaben von den privaten Ausgaben trennen. Das Kontenmodell überträgt diese seit Jahren im Geschäftsbereich bewährte Methode auf die privaten Finanzen.

Die meisten Menschen haben für ihre Einnahmen und Ausgaben ein einzelnes Girokonto, sodass sich die regelmäßigen Lastschriften und Daueraufträge mit den Konsumausgaben vermischen. Dies macht es schwierig, die Ausgaben zu überblicken. Das strategische Kontenmodell ermöglicht die Trennung der Fixkosten (= Miete, Nebenkosten, Kommunikationskosten, Mitgliedschaften, laufende Beiträge etc.) von den variablen Ausgaben (= Lebensmittel, Haushaltswaren, Drogierausgaben, Freizeitausgaben usw.) zu Gunsten der Transparenz und Übersichtlichkeit in der Einnahmen- und Ausgabensituation.

Das Grundprinzip des Kontenmodells ist sehr einfach: Es besteht aus zwei Girokonten, einem Spar- oder Tagesgeldkonto und einem Vermögensdepot.

Lass mich Dir also zeigen, wie Du diese Elemente dazu nutzen kannst, um Deine Geldflüsse optimal zu strukturieren!

Step by Step zum strategischen Kontenmodell

Im ersten Schritt ergänzt Du Dein bestehendes Girokonto um ein weiteres Girokonto. Dein bestehendes Girokonto dient von nun an als "Sammelbecken" für all Deine Einkünfte. Zugleich stellt es die "Abwicklungsplattform" dar, von der aus alle fixen Ausgaben (= Lastschriften und Daueraufträge) abgebucht werden. Das zweite Girokonto ist für Deine variablen (Konsum-)Ausgaben gedacht. Hier besteht Zugriff mittels Deiner EC- und Kreditkarte, sodass alle variablen Ausgaben, inkl. Bargeldverfügungen, hier gebündelt werden.

Im zweiten Schritt verbindest Du beide Konten mit einem Dauerauftrag. Hier überweist Du Dir jeden Monat - beispielsweise zum Monatsersten - ein zuvor definiertes "Konsumbudget". Da keine Dritten Zugriff auf dieses Konto haben (keine laufenden Lastschriftmandate!), besteht zu jeder Zeit ein optimaler Überblick darüber, wie viel Geld Dir noch bis zum Ende des Monats für Deinen Konsum zur Verfügung steht. Im Prinzip machst Du also Deine variablen Ausgaben zu einer fixen Größe und sorgst dafür, dass sie von Vornherein gedeckelt sind. Deine Konsumausgaben werden greifbar und Du erhältst bereits mit diesem ersten, einfachen Schritt eine viel bessere Transparenz und Kostenkontrolle!

Der Dauerauftrag für Dein "Konsumbudget" ist jederzeit anpassbar, solltest Du feststellen, dass Du mit dem definierten Betrag absolut nicht auskommst. Falls Dein Budget vor Ende des Monats bereits ausgeschöpft ist und Du weitere Ausgaben nicht zu vermeiden sind, kannst Du Dir natürlich jederzeit Geld nachüberweisen. Jedoch musst Du die Überweisung selbst manuell durchführen, was einen bewussteren Umgang mit Geld trainiert.

In der zweiten Ebene ergänzt Du ein Spar- oder Tagesgeldkonto, das stets eine Rücklage für ungeplante sowie unregelmäßige Ausgaben bereit hält. Von hier aus kannst du - bei Bedarf - jederzeit Geldbeträge auf Dein Fix- oder Konsumkonto umbuchen.

Warum Deine Rücklage nicht auf dem Fixkonto verbleiben sollte? Eine separate Rücklage fördert die Übersichtlichkeit, da sich Deine Reserven nicht mit Deinen laufenden Ausgaben vermischen. Du hast die Höhe Deines Notfallbudgets somit jederzeit im Blick. Wenn Du jetzt noch bei einer Umbuchung vom Tagesgeldkonto aus den Verwendungszweck einpflegst, sind auf dem Kontoauszug in der Gesamtjahresübersicht alle größeren Ausgaben leicht nachvollziehbar!

Bitte beachte aber, dass aufgrund der Einwirkung der Inflation Deine Rücklage nur so groß, wie nötig sein sollte und nicht so groß wie möglich! Die Inflation sorgt dafür, dass Dein Geld kontinuierlich an Kaufkraft verliert, d.h. Du kannst Dir von einem bestimmten Geldbetrag mit der Zeit immer weniger kaufen. Besonders gut erkennst Du die Auswirkungen der Inflation, wenn Du zurückblickt und vergleichst, wie viel beispielsweise Du vor fünf oder zehn Jahren für eine Kugel Eis oder ein Brötchen bezahlt hast. Diesen enormen Kaufkraftverlust kannst Du mit den niedrigen Zinsen auf Giro- und Sparkonten nicht ausgleichen. Meistens hast Du hier sogar gar keine Zinsen. Also volle Fahrt für die Inflation!

Daher solltest Du alles an Geld, was über Deine Rücklage hinaus geht, vor der Inflation retten und in Anlagen investieren, die mindestens den Kaufkraftverlust auffangen und Dir bestenfalls noch einen Gewinn einbringen können.

Eine Möglichkeit stellt hier das Vermögensdepot dar. Das Depot ist ein Aufbewahrungsort für Deine Wertpapiere, wie z.B. Aktien, Anleihen, Fonds und ETFs. Jede*r Anleger*in, der/die Wertpapiergeschäfte durchführen will, benötigt ein Depot. Dieses kann bei Banken, Online-Brokern oder auch Fondsgesellschaften eröffnet werden.

Es empfiehlt sich hier nicht nur den Überschuss aus der Rücklage zu investieren, sondern zu Gunsten eines kontinuierlichen Vermögensaufbaus möglichst auch einen regelmäßigen Betrag einzusparen. Mit dem Depot als viertes Element ist Dein Kontenmodell komplett!

Wo Du das Kontenmodell einrichten kannst:

Das strategische Kontenmodell ist grundsätzlich bei jeder Bank vorstellbar. Bei der Wahl deiner Bank solltest Du jedoch auf eine kostenfreie Kontoführung und hohe Flexibilität bzgl. der Bargeldverfügbarkeit achten. Bestenfalls kannst Du an allen Geldautomaten kostenfrei Geld abheben und hast auch im Ausland seitens der Bank kostenfreien Zugang zu Bargeld.

Bei manchen Banken kannst Du Dein Kontenmodell sogar mit sog. "Automatismen" ergänzen, d.h. die Konten können so programmiert werden, dass sie sich - bevor neues Geld eingeht - selber scannen und alles über einem zuvor definierten Geldbetrag automatisch in die nächste Ebene (Girokonto -> Tagesgeld -> Depot) überlaufen lassen. Dieser Prozess wird auch "unbewusstes Sparen" oder "Überlauf-Sparen" genannt. Auf diese Weise wird gewährleistet, dass nicht zu viel Geld in dem Bereich liegen bleibt, wo die Inflation leichtes Spiel hat. Zudem wird auf diese Weise der Vermögensaufbau geradezu "geboostet".

Mein eigenes Kontenmodell besteht mittlerweile aus sechs Konten (Geschäftskonto, Fixkosten, Konsum, Jahresbeiträge, Gesundheitsausgaben, Immobilie) und einem Vermögensdepot. Diese Struktur verschafft mir einen optimalen Überblick über meine finanzielle Situation und unterstützt mich sehr beim Erreichen meines primären Geldzieles - der finanziellen Freiheit!

Du möchtest wissen, wie Du Dir motivierende “Geldziele” setzen kannst? Dann freue Dich auf meinen nächsten Artikel hier auf dem Finanzhäppchen®-Blog!

Du hast Fragen oder benötigst Unterstützung? Sende eine E-Mail an support@finanzhaeppchen.de!

Kontakt:

M.Sc. Sandra Katarzyna Lekarczyk

c/o MLP Finanzberatung SE

Admiralitätstraße 10

20459 Hamburg

Tel: +49 (0) 40 300926 73

E-Mail: Sandra.Lekarczyk@mlp.de

Downloads:

©2020-2026 M.Sc. Sandra Katarzyna Lekarczyk, alle Rechte vorbehalten.