Fakten-Check: Berufsunfähigkeitsversicherung

Das unterschätzte Risiko

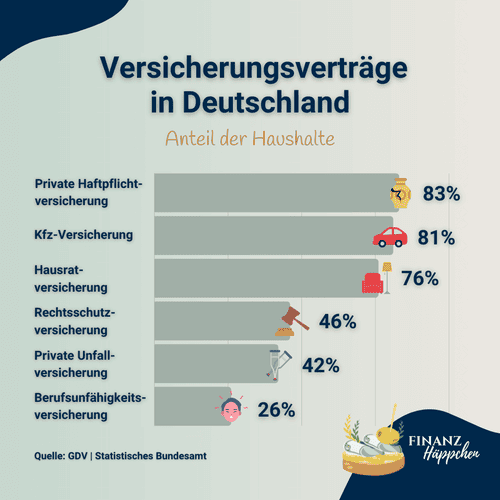

Es kommt selten vor, dass sich der Staat, die Versicherer und auch der Verbraucherschutz mal einig sind. Bei diesem Thema ist dies aber tatsächlich der Fall: Eine Berufsunfähigkeitsversicherung zählt zu den wichtigsten privaten Absicherungen in Deutschland und der frühe Abschluss wird dringend empfohlen. Dennoch hat nur etwa ein Drittel der Bevölkerung dieses wichtige Thema für sich gelöst. Schaut man sich die zugehörige Statistik des GDV an, so haben mehr Bundesbürger*innen ihren Hausrat abgesichert, als dies bei der Arbeitskraft der Fall ist. Warum ist das so?

In meinem Beratungsalltag stelle ich immer wieder fest, dass in Bezug auf die Berufsunfähigkeitsversicherung zahlreiche Mythen und Irrtümer existieren, sodass ein Großteil der Bevölkerung wohl in dem Glauben lebt, gut abgesichert zu sein. In diesem Blogbeitrag habe ich daher die häufigsten Irrtümer zusammen getragen und liefere Dir mithilfe von konkreten Beispielen und Statistiken transparente Informationen, die Dich bei der Entscheidungsfindung im Hinblick auf eine Absicherung unterstützen sollen.

Wofür braucht man eine Berufsunfähigkeitsversicherung?

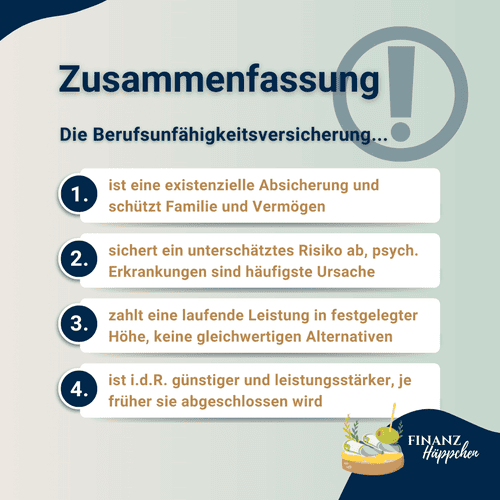

Die Basics vorab: Eine Berufsunfähigkeitsversicherung zahlt eine monatliche Berufsunfähigkeitsrente, sobald Du aus gesundlichen Gründen für mind. 6 Monate nicht im Stande bist, Deinem Beruf nachzugehen. Sie sorgt dafür, dass auch bei längerer Krankheit weiterhin ein Einkommen fließt und Du Deinen Lebensunterhalt bestreiten kannst. Ohne diese Absicherung sind Sozialleistungen notwendig, die jedoch erst gezahlt werden, wenn das bis dahin aufgebaute Vermögen aufgezehrt worden. Zudem reichen sie in der Regel nicht aus, um die laufenden Kosten zu decken. Die Berufsunfähigkeitsversicherung versorgt Dich also nicht nur mit einem laufenden Einkommen, sondern schützt auch Deine Ersparnisse.

Berufsunfähigkeit: 7 Irrtümer und drei Wahrheiten

Irrtum Nr. 1:

"Ich werde nicht berufsunfähig!"

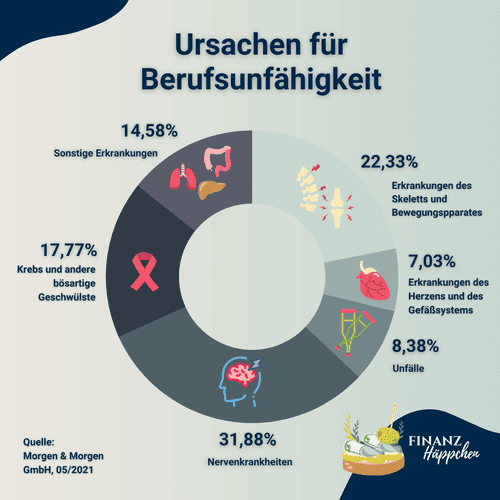

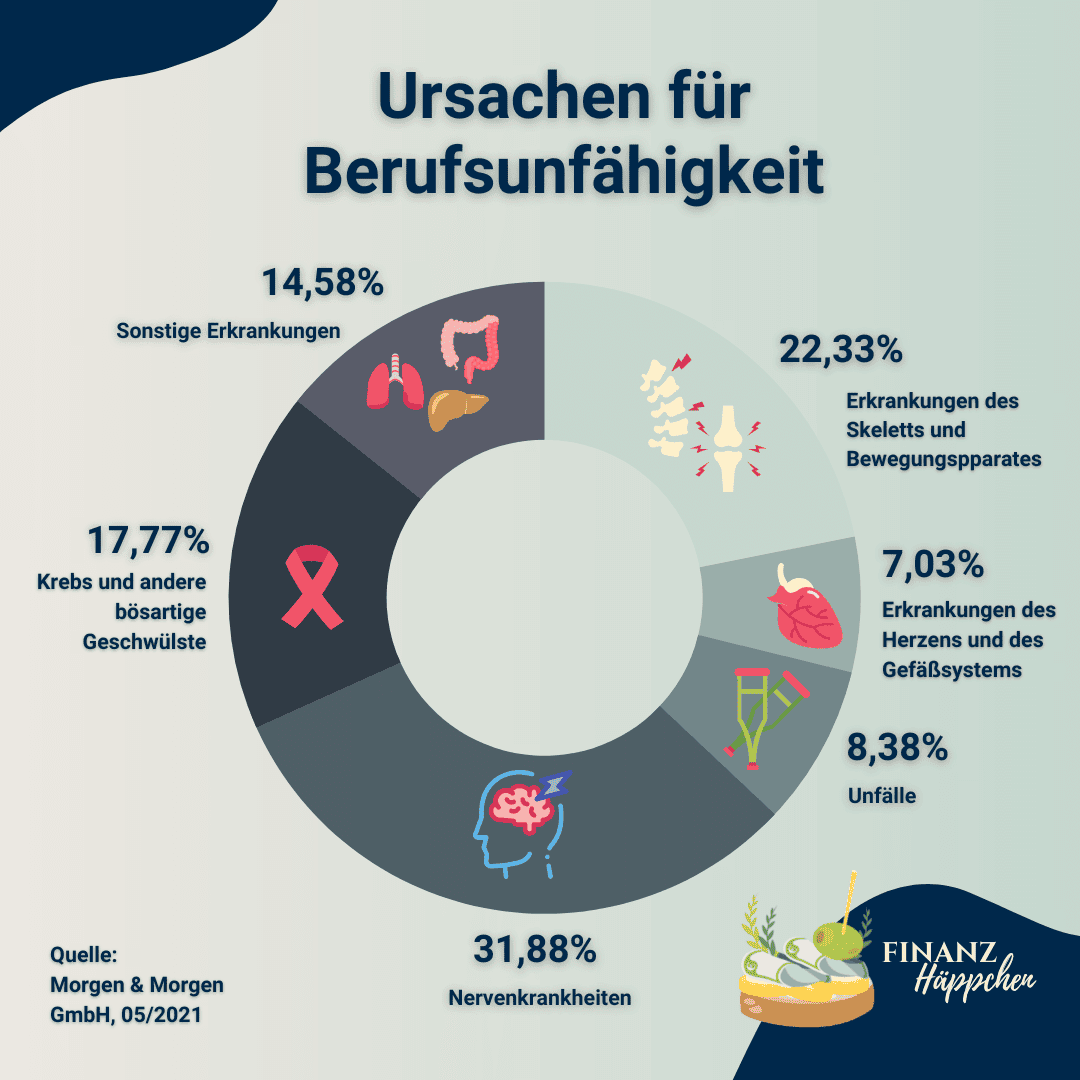

Wie sieht eine Person aus, die berufsunfähig ist? Die meisten Befragten beschreiben hier jemanden, der/die in Folge eines Unfalls im Rollstuhl sitzt und nie wieder wird arbeiten können. Tatsächlich trifft dies nur auf sehr wenige Fälle zu. Den meisten Betroffen sieht man ihre Berufsunfähigkeit nicht an und sie werden auch wieder ins Arbeitsleben zurückkehren können. Denn eine Berufsunfähigkeit ist nicht mit einer Unfallbehinderung gleichzusetzen. Unfälle machen nur etwas über 8% der Berufsunfähigkeitsfälle aus.

Was ist also "Berufsunfähigkeit"?

Laut Definition gilt jemand als berufsunfähig, der/die aus gesundheitlichen Gründen für mind. 6 Monate nicht in der Lage ist, seinem/ihrem zuletzt ausgeübten Beruf nachzugehen.

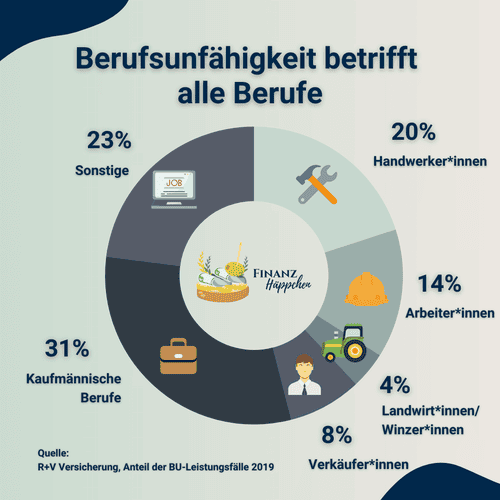

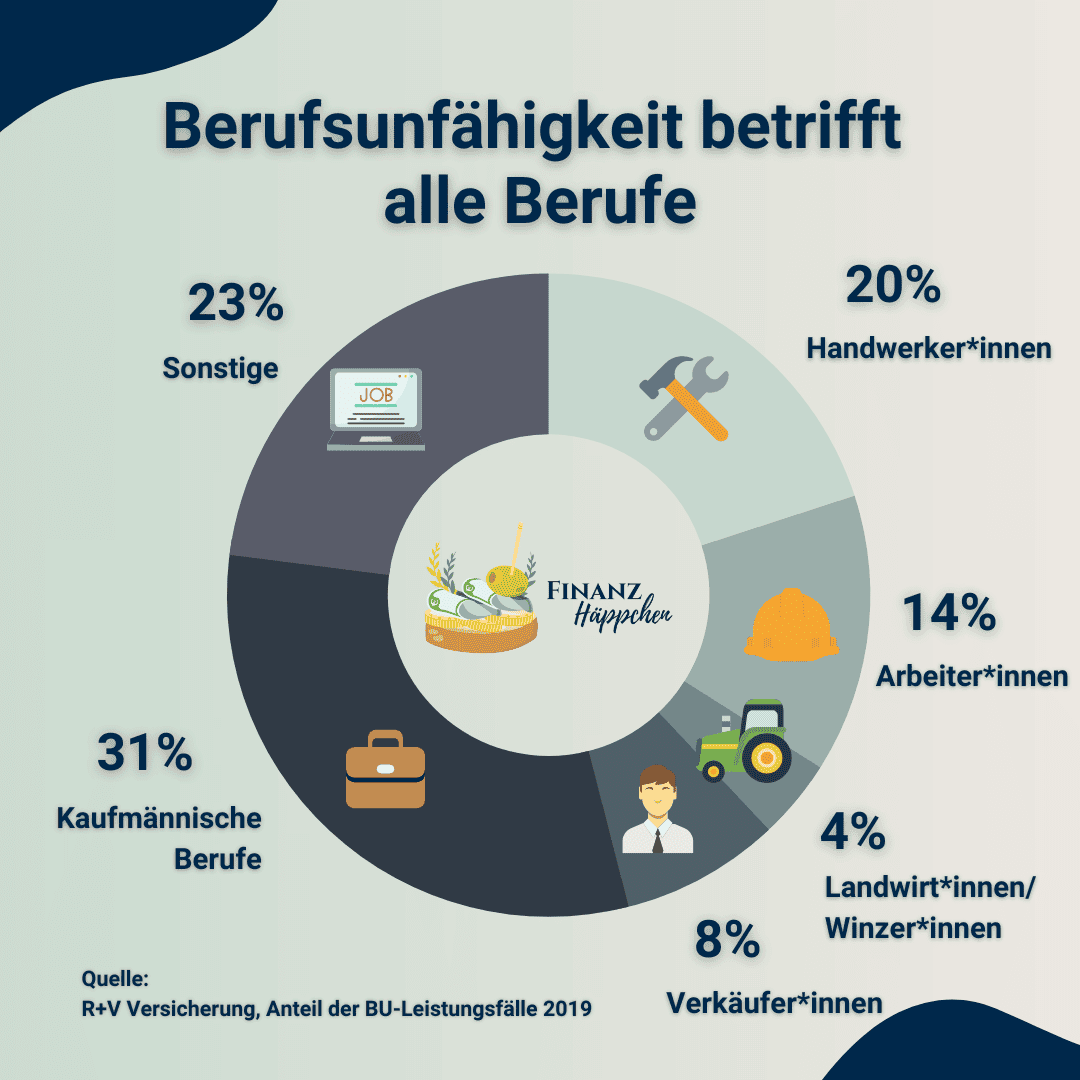

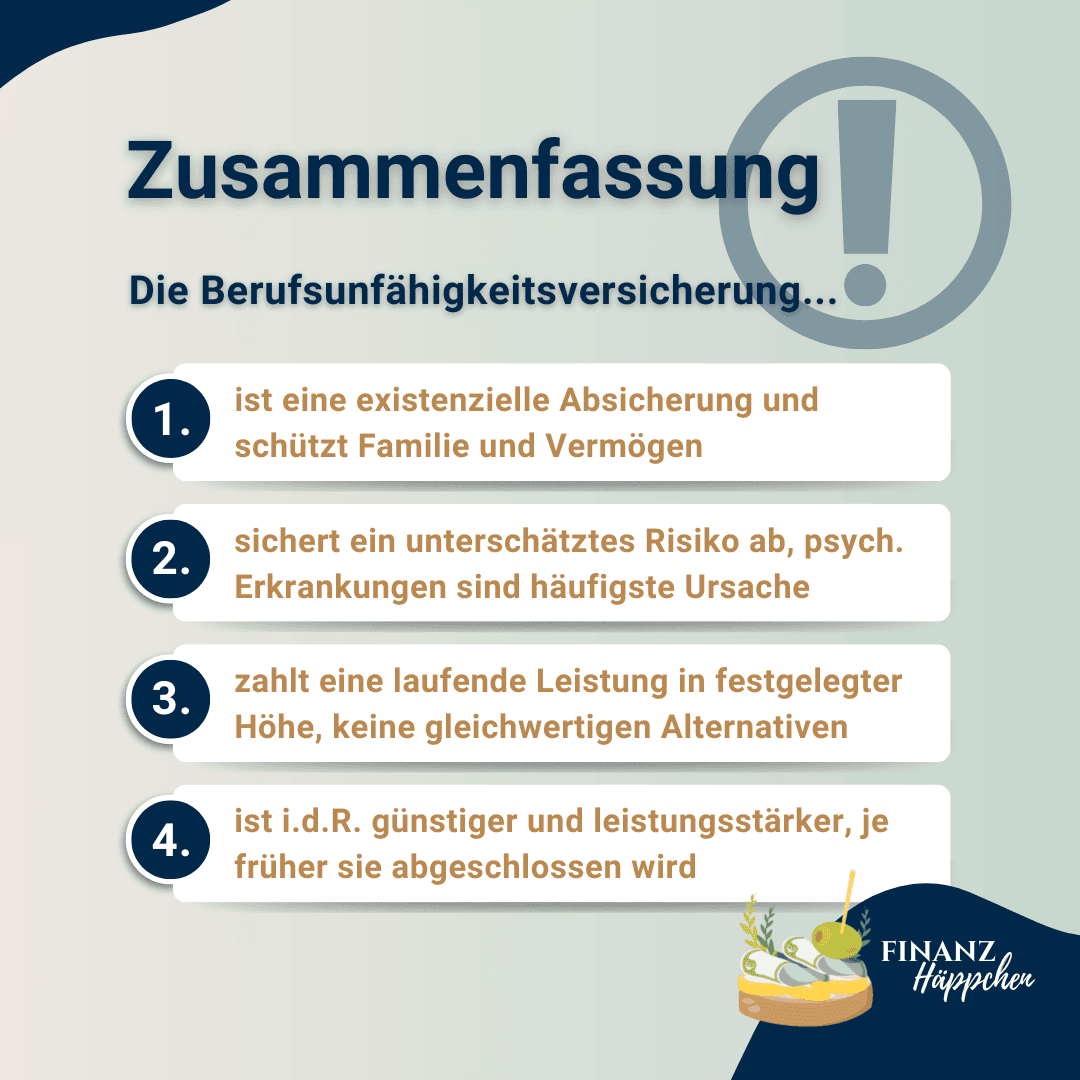

Dabei ist unerheblich, um welche gesundheitliche Beeinträchtigung es sich handelt. Heutzutage liegt die Hauptursache für Berufsunfähigkeit in psychischen Erkrankungen, wie. z.B. Depressionen, Burn-Out oder Angststörungen. Diese machen fast ein Drittel der Berufsunfähigkeitsfälle aus. Weitere 22% entfallen auf Erkrankungen des Skeletts und Bewegungsapparetes. Gemeinsam mit den psychischen Erkrankungen machen diese beiden Ursachen bereits über 50% der Berufsunfähigkeitsfälle aus und betreffen genauso jede*n Bürojobber*in. Das hohe Risiko für Berufsunfähigkeit für kaufmännsiche Berufe wird von der Auswertung der BU-Leistungsfälle der R+V Versicherung von 2019 belegt. Mit einem Anteil von 31% ist diese Berufsgruppe tatsächlich am häufigsten von Berufsunfähigkeit betroffen. Vermeide also bitte diesen Irrtum, indem Du das Risiko der Berufsunfähigkeit für Dich neu definierst!

Wichtige Kennzahlen zur Berufsunfähigkeitsversicherung

Irrtum Nr. 2:

"Meine Eltern sorgen dann schon für mich."

Jede*r wünscht sich Eltern, die ihren Kindern in solch einem Fall problemlos unter die Arme greifen können. Zählst Du zu dieser Personengruppe, kannst Du Dich wirklich glücklich schätzen. Die meisten Eltern können eine solche finanzielle Herausforderung nämlich nicht problemlos stemmen und gleichzeitig noch die eigenen finanziellen Verantwortungen inklusive der eigenen Altersvorsorge weiter tragen.

Du solltest Dir darüber bewusst sein, dass es hier nicht um einige wenige Hundert Euro Unterstützung geht, sondern darum, Deinen Lebensunterhalt und ggf. auch den Deiner eigenen Familie mitsamt aller Verpflichtungen aufrecht zu erhalten. Es müssen also Lebenshaltungskosten von in der Regel deutlich über 2.000€ pro Monat finanziert werden. Daher solltest Du - wenn Du Dich auf diese Unterstützung verlassen möchtest - bestenfalls mit Deinen Eltern darüber sprechen, bevor sie im Fall der Fälle vor vollendete Tatsachen gestellt werden und womöglich selbst in finanzielle Schieflage geraten. Das gleiche gilt übrigens auch, wenn Du Dich im Berufsunfähigkeitsfall auf Deinen Partner/Deine Partnerin verlassen möchtest.

Irrtum Nr. 3:

"Ich spare lieber selbst für diesen Fall."

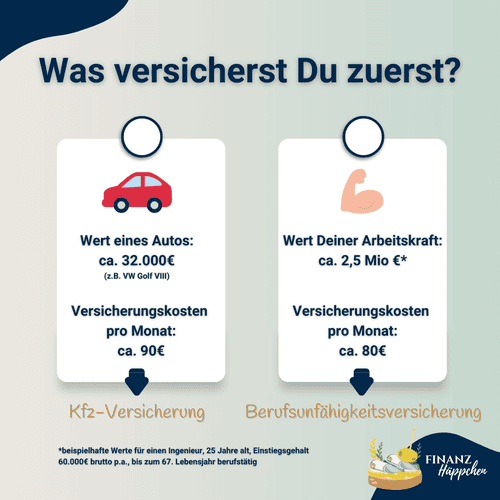

Wenn Du Dich auf diese Weise absichern möchtest, solltest Du Dir über die Höhe der benötigten Ersparnisse im Klaren sein. Die Aufgabe Deiner Berufsunfähigkeitsversicherung besteht darin, mit einer monatlichen Rentenauszahlung Deinen Lebensunterhalt abzusichern. Sie soll also alle laufenden, finanziellen Verpflichtungen decken. Um ein Gefühl für die Zahlen zu bekommen, lass uns mal ein Beispiel rechnen:

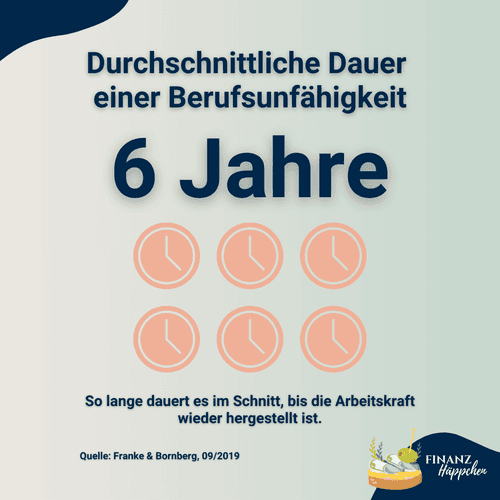

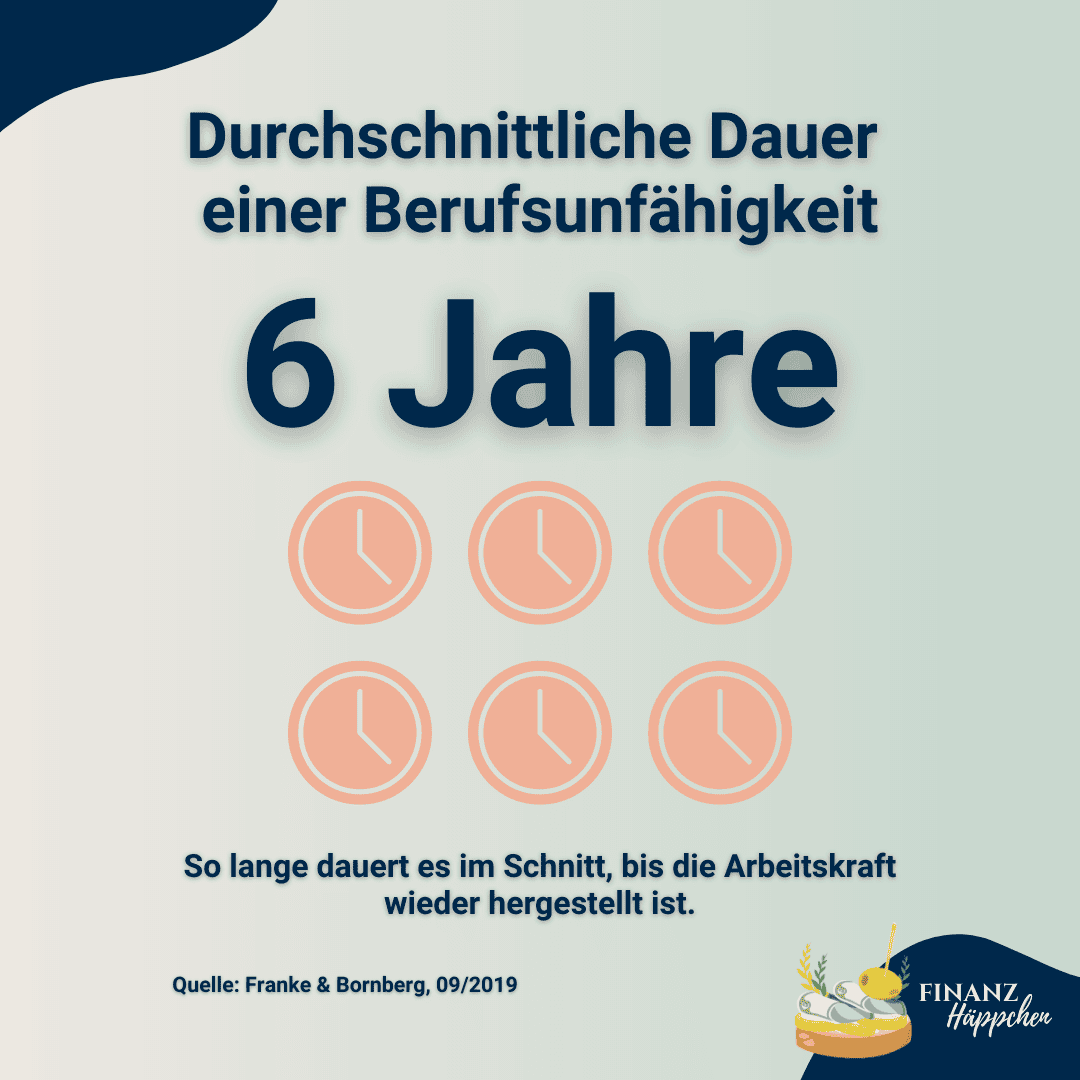

Gehen wir von einem monatlichen Bedarf von lediglich 2.000€ aus (Fixkosten, Lebensmittel, Krankenversicherung, Kreditraten etc.), so fehlen bei Wegfall des Einkommens über ein Jahr 24.000€*. Nach einer im Jahr 2019 durchgeführten Studie von Franke & Bornberg dauert eine Berufsunfähigkeit im Schnitt sechs Jahre an, bevor die Arbeitskraft wieder hergestellt ist. Somit sollten in diesem Beispiel mind. 144.000€ (2.000€ x 12 Monate x 6 Jahre) auf der hohen Kante liegen, auf die im Fall der Berufsunfähigkeit zugegriffen werden kann. Wohlgemerkt darf die Berufsunfähigkeit nicht länger als 6 Jahre andauern (Geld ist alle!) und der Betrag nicht anderweitig verwendet werden, beispielsweise als Eigenkapital für eine Immobilie. Schließlich soll es der (vermeintlichen) Sicherheit dienen. Mal ganz ehrlich: Für wie realistisch hältst Du diese Vorgehensweise?

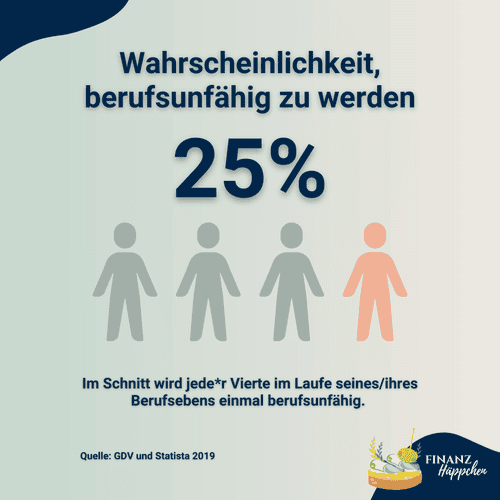

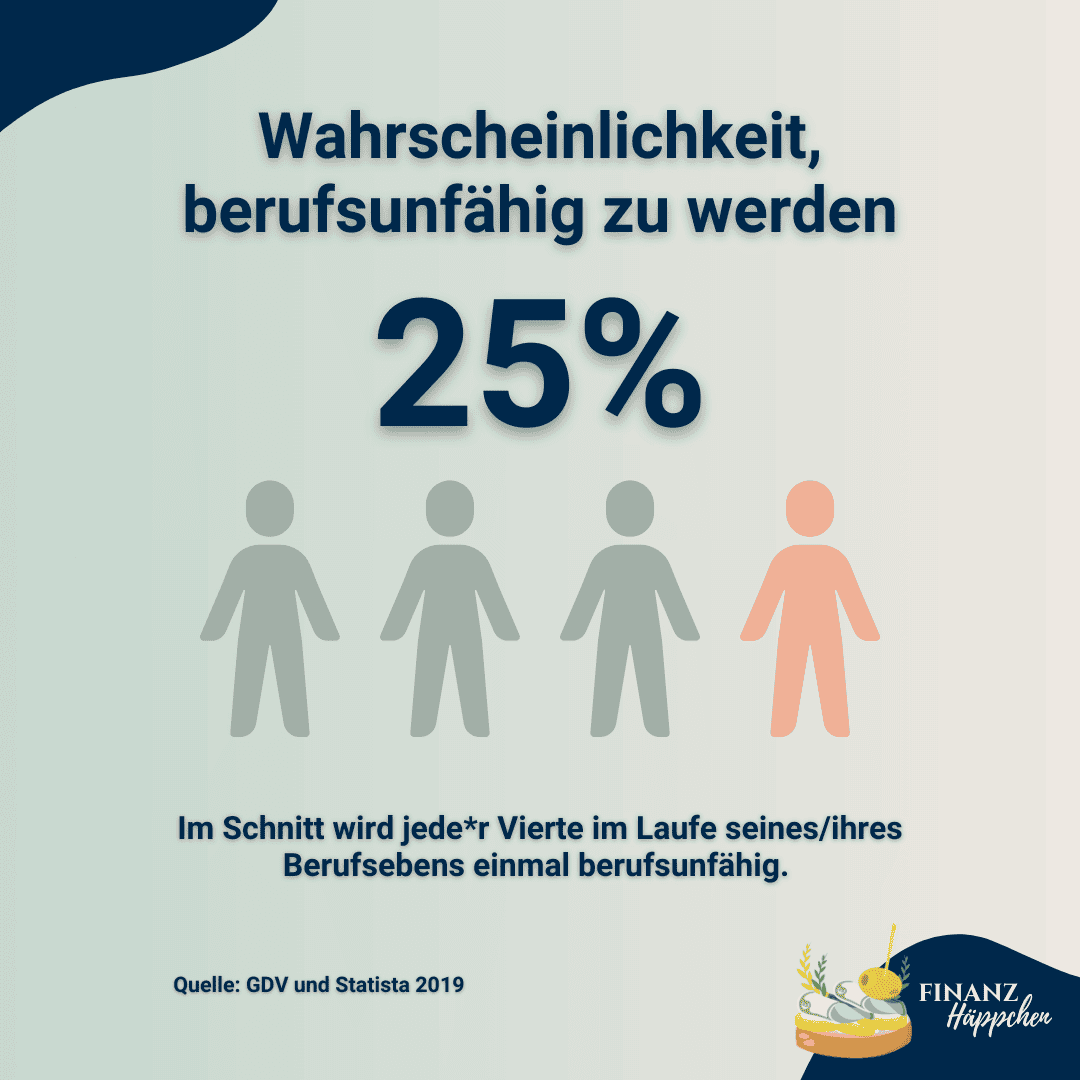

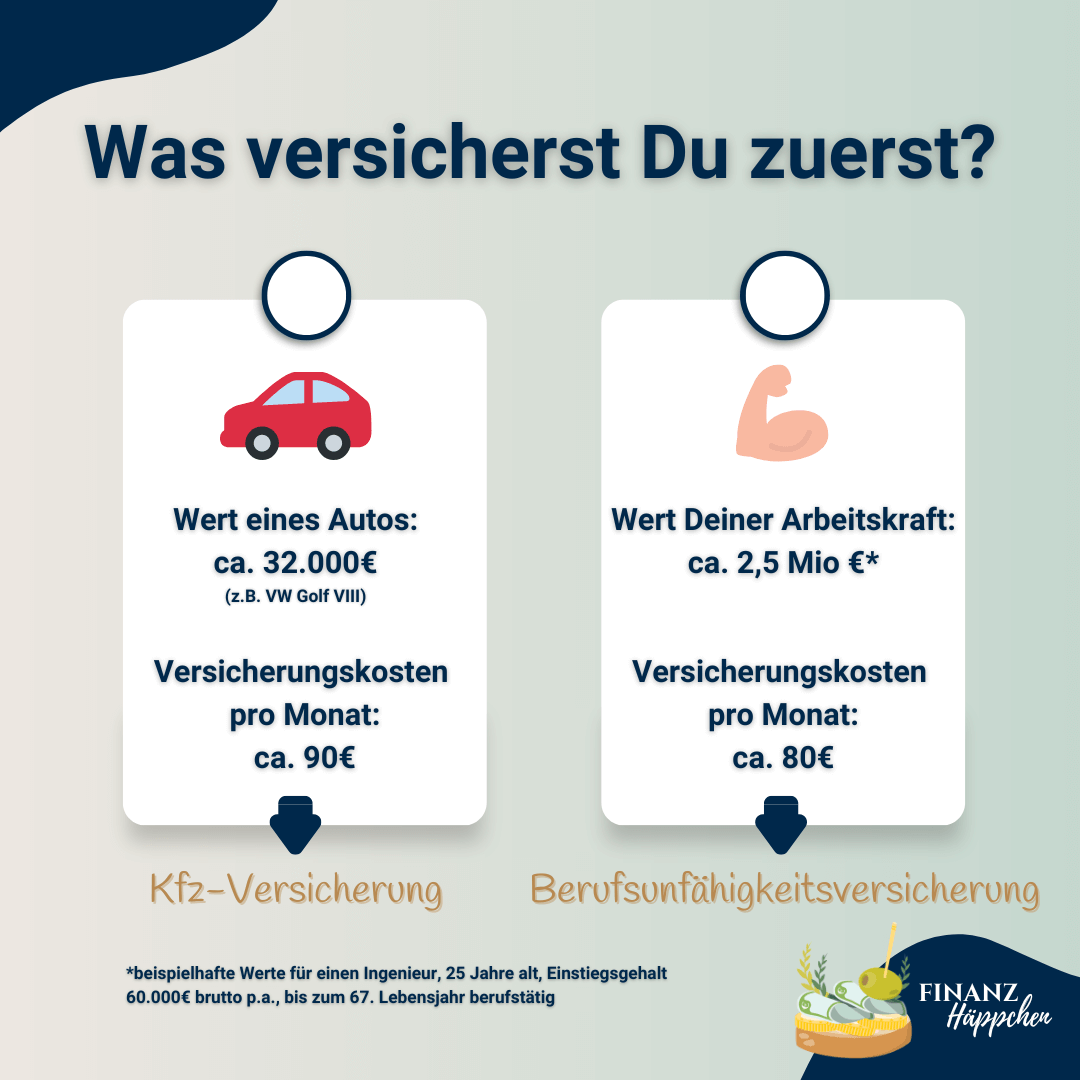

Üblicherweise beträgt der Versicherungswert einer BU zwischen 2.000.000€ und 3.000.000€. In Kombination mit der Eintrittswahrscheinlichkeit von 25% erklärt dies auch die höheren monatlichen Beiträge im Vergleich zu beispielsweise einer Unfallversicherung.

*Die empfohlene Berufsunfähigkeitsrente beträgt mind. 80% des Nettoeinkommens.

Ist es wahr, dass...

nicht jede*r eine Berufsunfähigkeitsversicherung abschließen kann?

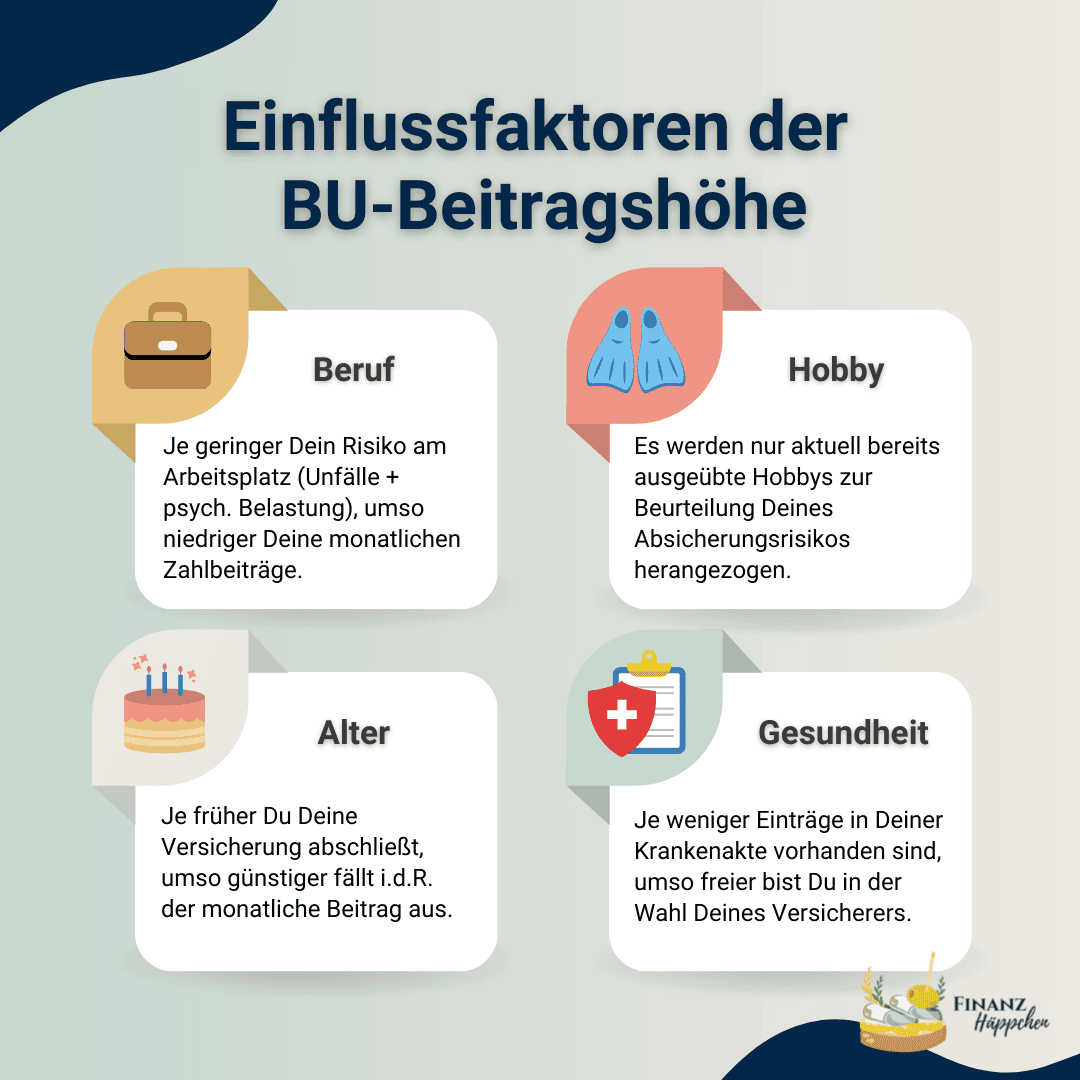

Diese Aussage ist richtig. Das mitunter wichtigste Kriterium bei der Beantragung einer Berufsunfähigkeitsversicherung ist der aktuelle Gesundheitszustand. Dieser wird auf Basis eines detaillierten Fragebogens abgefragt (siehe Beispiel-Fragebogen bei den Downloads unten). Sind zu viele "Einschläge" in der Krankenakte oder psychische Erkrankungen vorhanden, führt dies meist zu einer Ablehnung seitens des Versicherers. Bei bereits bestehenden Erkrankungen lohnt es sich daher vorab eine anonyme Voranfrage durchzuführen, um die Versicherbarkeit zu prüfen.

Irrtum Nr. 4:

"Der Staat sorgt dann schon für mich."

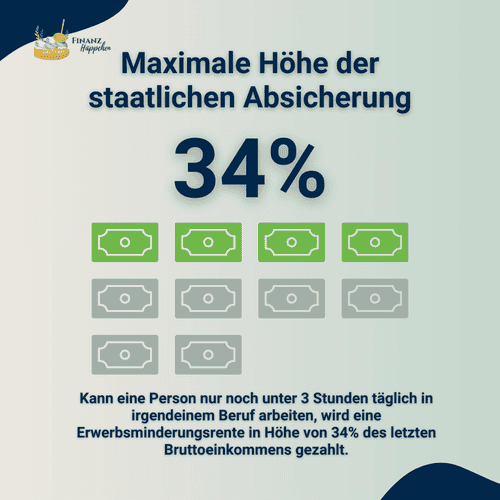

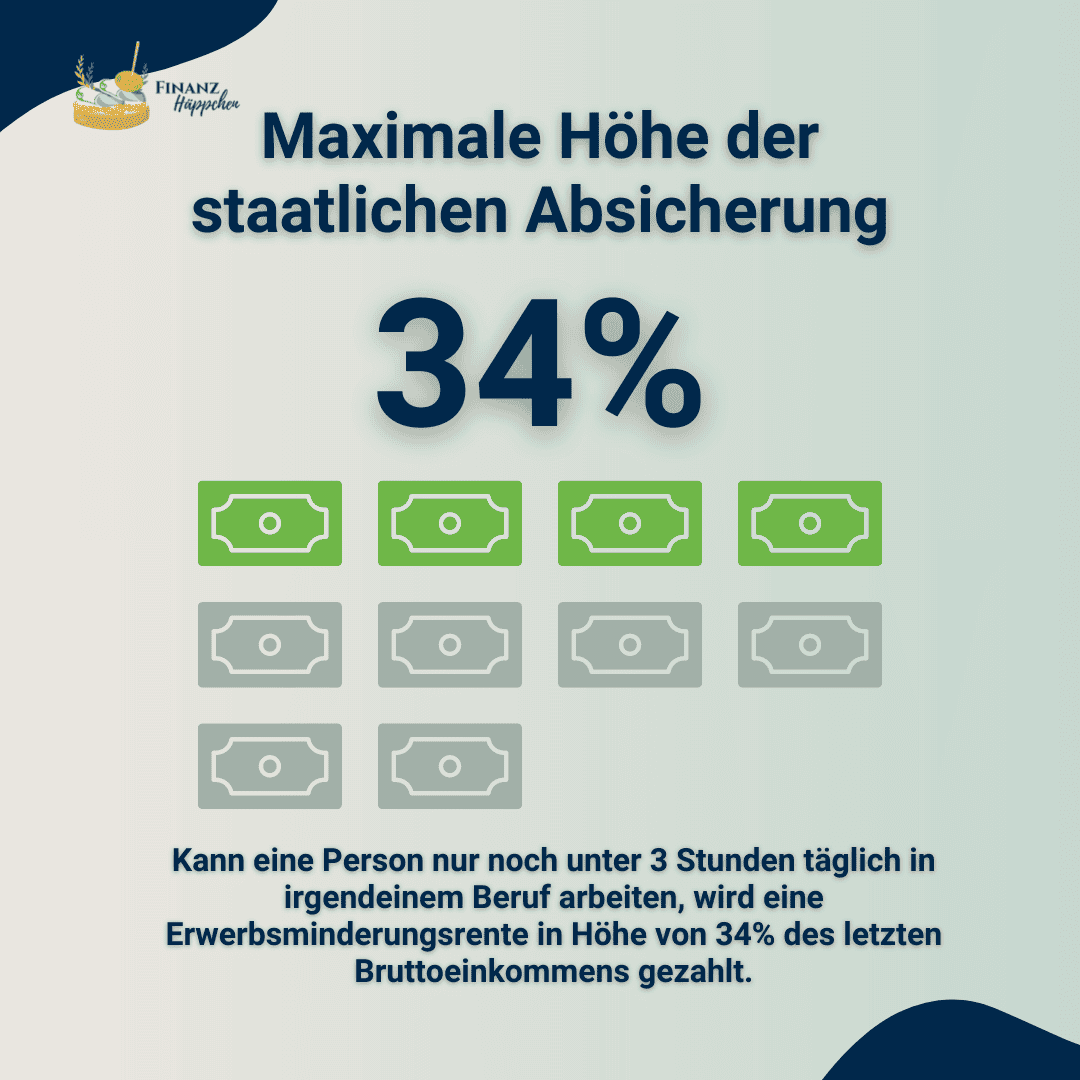

Ja, es gibt eine staatliche Absicherung, die Erwerbsminderungsrente. Allerdings ist diese so gering und kommt so selten zum Tragen, dass Du Dich besser nicht darauf verlassen solltest: Die volle Erwerbsminderungsrente beträgt 34% des letzten Bruttogehalts und wird gezahlt, wenn Du in irgendeinem Beruf, der nicht zwingend Deiner Ausbildung oder Lebensstellung entsprechen muss, nur noch unter 3 Stunden pro Tag arbeiten kannst.

Auf der Internetseite der Deutschen Rentenversicherung ist in diesem Zusammenhang folgendes zu finden:

"Sie haben die Regelaltersgrenze für die reguläre Rente noch nicht erreicht. Darum prüfen wir zunächst, ob wir Ihnen helfen können, Ihren Lebensunterhalt wieder selbst zu bestreiten. Die Möglichkeiten dafür sind:

- Ihre Erwerbsfähigkeit durch eine medizinische Rehabilitation zu verbessern.

- Sie mit einer beruflichen Rehabilitation zu unterstützen, damit Sie sich beruflich orientieren können.

- Ist beides nicht möglich, beurteilen wir, wieviel Sie noch arbeiten können. Davon hängt ab, ob für Sie eine Rente wegen voller oder teilweiser Erwerbsminderung in Frage kommt."

Kannst Du nämlich noch zwischen 3 und 6 Stunden pro Tag in irgendeinem Beruf arbeiten, wird lediglich die halbe Erwerbsminderungsrente gezahlt. Diese beträgt dann 17% des letzten Bruttoeinkommens. Voraussetzung in beiden Fällen ist, dass Du mind. fünf Jahre vor Eintritt der Erwerbsminderung in der Deutschen Rentenversicherung versichert warst und während dessen mind. drei Jahre lang Pflichtbeiträge gezahlt hast.

Irrtum Nr. 5:

"Eine Kranken- und Unfallversicherung reichen doch!"

Die Krankenversicherung ist primär dafür da, um Behandlungskosten zu decken. Die monatliche Auszahlung aus der gesetzlichen Krankenversicherung in Form des Krankengeldes gibt es nur so lange, wie absehbar ist, dass die kranke Person lediglich "arbeitsunfähig" und nicht berufsunfähig ist, d.h. zeitnah wird wieder arbeiten können. Die Zahlung erfolgt dann maximal bis zur 72. Krankheitswoche, in Höhe von max. 70% des letzten Bruttogehalts bzw. max. 90% des letzten Nettogehalts. Das Krankengeld und kann auch schon vor der 72. Woche wegfallen, wenn festgestellt wird, dass es sich um eine Berufsunfähigkeit handelt.

Die Unfallversicherung wiederum leistet eine Einmalzahlung und ggf. eine lebenslange Unfallrente, jedoch nur, wenn es sich bei der Berufsunfähigkeit um die Folge eines Unfalls handelt. Als Unfall wird ein "plötzlich von außen auf den Körper einwirkendes Ereignis" definiert, das zu einer "dauerhaften, körperlichen Beeinträchtigung" führt. Betrachten wir die häufigsten Ursachen für eine Berufsunfähigkeit (siehe Grafik oben), so wären noch nicht einmal 10% der Berufsunfähigkeitsfälle versichert. Die Unfallversicherung stellt vielmehr eine Ergänzung zur Berufsunfähigkeitsversicherung dar. So können mithilfe der ausgezahlten Versicherungssumme zusätzliche Behandlungskosten gedeckt und Umbaumaßnahmen durchgeführt werden, um das Umfeld an den Bedarf der verunfallten Person anzupassen.

Weder die Kranken-, noch die Unfallversicherung stellen demnach eine adäquate Alternative zur Berufsunfähigkeitsversicherung dar.

Ist es wahr, dass...

die Beiträge niedriger sind, je früher die Berufsunfähigkeitsversicherung abgeschlossen wird?

Das ist korrekt. Mit steigendem Eintrittsalter wird der monatliche Beitrag für eine Berufsunfähigkeitsversicherung teurer. Mit einem frühen Einstieg sichert man sich also nicht nur den Gesundheitszustand bei Abschluss, sondern auch einen dauerhaft günstigen Einstiegsbeitrag.

Irrtum Nr. 6:

"Der Versicherer zahlt doch eh nicht."

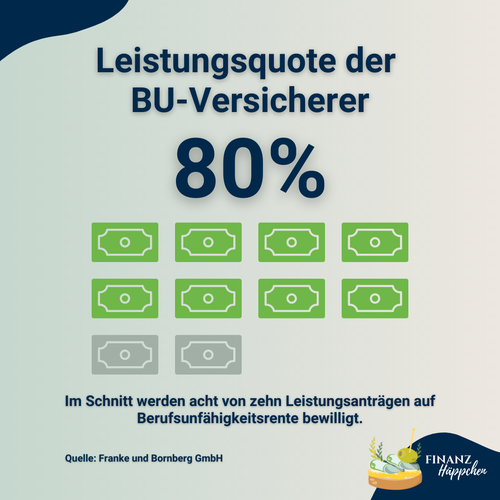

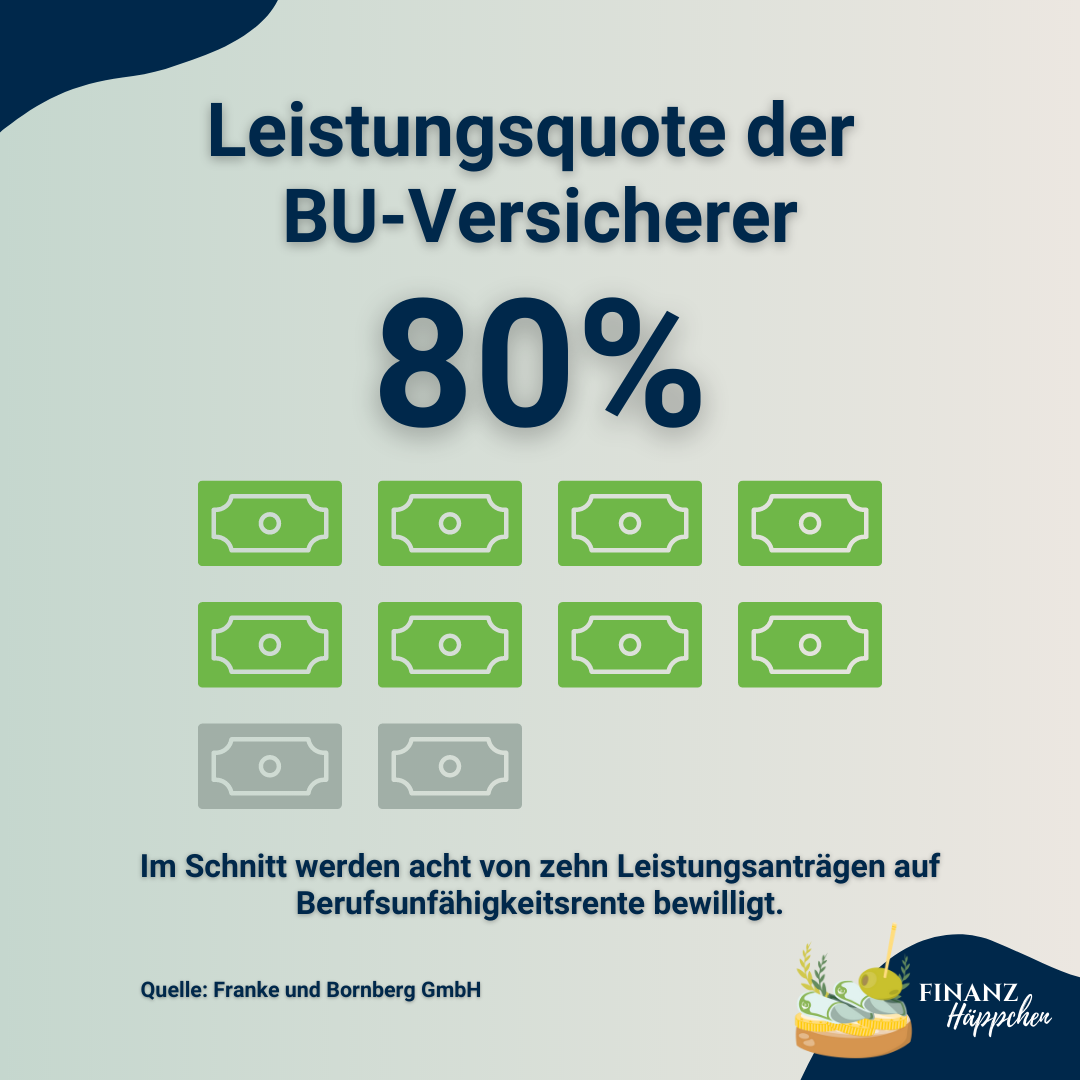

Diese Aussage hat leider keinen Bestand, sobald man sich die Leistungsquoten der BU-Versicherer anschaut. Dabei handelt es sich um die Häufigkeit, mit der es zur Bewilligung einer Rentenzahlung aus der Berufsunfähigkeitsversicherung kommt. Diese beträgt nach einer Studie von Franke & Bornberg im Schnitt 80%.

Bei den restlichen 20% lohnt es sich die Gründe für Ablehnung zu analysieren. Einer der häufigsten Fälle ist nämlich der, dass sich die versicherte Person auf Rückfragen des Versicherers nicht zurück meldet. Tatsächlich ist der Antrag auf eine Berufsunfähigkeitsrente sehr umfangreich. Unter anderem gilt es zu schildern, wie die bisherige berufliche Tätigkeit ausgestaltet war und was davon aus gesundheitlichen Gründen nicht mehr möglich ist. Dies gilt es dann mit ärztlichen Dokumenten zu belegen. Aufgrund dieser Komplexität ist es nicht verwunderlich, dass meine Klient*innen in solch einem Fall sehr froh sind, wenn sie auf meine Unterstützung und die Fachexpertise zählen können. Die Betreuung im Berufsunfähigkeitsfall gehört meiner Meinung nach zu den wichtigsten Aufgaben eines Beraters/einer Beraterin.

Eine weitere wichtige Aufgabe besteht in der Beratung und Unterstützung bei der Beantragung einer Berufsunfähigkeitsversicherung - insbesondere im Hinblick auf die Gesundheitsfragen. Diese sind nämlich stets ehrlich und nach bestem Wissen und Gewissen auszufüllen. Werden absichtlich Diagnosen verschwiegen, so kann dies ebenfalls zu einer Ablehnung der Leistung im Berufsunfähigkeitsfall führen.

Irrtum Nr. 7:

"Die Versicherung ist zu teuer."

Zu teuer im Vergleich zu was? Oder anders gefragt: Was darf denn die Absicherung Deiner Arbeitskraft kosten?

Dass Du eine Absicherung mit einem Versicherungswert von mehreren Millionen Euro und einer Eintrittswahrscheinlichkeit von 25% nicht mal eben für 5€ pro Monat bekommst, sollte selbstverständlich sein. Dennoch sollte der monatliche Zahlbeitrag in einem angemessenen Verhältnis zu Deinen Einkünften stehen und Dir jederzeit einen hochwertigen Versicherungsschutz liefern.

Auch in dieser Situation ist eine Beratung sehr sinnvoll: Die Angebote verschiedener Versicherer sollten verglichen werden und ggf. macht es auch Sinn, den einen oder anderen Gestaltungsspielraum auszuschöpfen. Bei einem stark begrenzten Budget sollte es das Ziel sein, mit einem günstigen Beitrag zumindest schon mal "einen Fuß in die Tür zu setzen". Damit meine ich einen kleinen Versicherungsbaustein, der Dir Deinen aktuellen Gesundheitszustand und damit den Einstieg sichert und perspektivisch auf die benötigte Absicherungshöhe ausgebaut werden kann. Ggf. kannst Du sogar einen Zuschuss von Deiner Krankenversicherung für die Finanzierung der BU-Beiträge in Anspruch nehmen. Dies sind alles Möglichkeiten, die im Rahmen eines Beratungsgespräches erörtert werden können. Fakt ist: Ich hatte in meiner Tätigkeit als Beraterin noch nie dann Fall, dass ein*e Klient*in, dem/der eine Absicherung ohne Erschwernis angeboten wurde, es wegen eines zu hohen Beitrags nicht tun konnte!

Ist es wahr, dass...

der Beruf einen Einfluss auf die Höhe der monatlichen Beiträge hat?

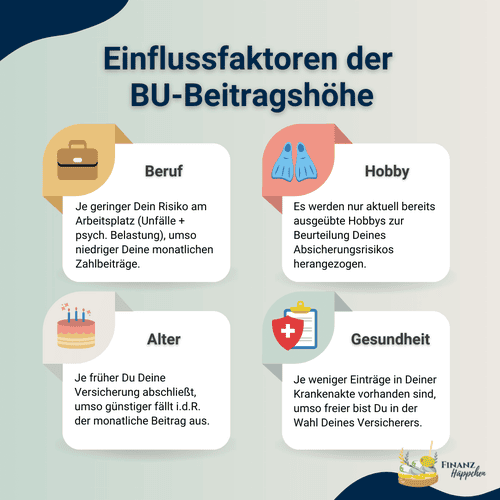

Dies ist absolut richtig. Je höher das Risiko, durch die berufliche Tätigkeit berufsunfähig zu werden (z.B. durch ein höheres Unfall- oder Burn-Out-Risiko), umso schlechter die Berufsgruppe, der Du zugeteilt wirst und umso höher die monatlichen Zahlbeiträge. Diese Berufsgruppe wird bei den meisten Versicherern langfristig festgeschrieben, zukümftige Verbesserungen durch einen Berufswechsel sind in der Regel jedoch möglich. Interessanterweise erhalten die meisten Stundent*innen die beste Berufsgruppe und können sich diese und die daraus resultierenden günstigen Beiträge langfristig sichern.

Wie lautet Deine Lösung?

Nein, nicht jede*r benötigt eine Berufsunfähigkeitsversicherung. Auch unter meinen Klient*innen gibt es vereinzelt Personen, für die eine Berufsunfähigkeitsversicherung nicht sinnvoll ist. Üblicherweise sind dies Menschen, die oder deren Eltern über ein so hohes (Immobilien-)Vermögen verfügen, sodass mithilfe der daraus resultierenden Einkünfte die laufenden Kosten im Falle einer Berufsunfähigkeit locker dauerhaft gedeckt werden können.

Entscheidest Du Dich gegen den Abschluss einer Berufsunfähigkeitsversicherung, so solltest Du eine alternative Lösung für den Ernstfall parat haben und Dir über die Konsequenzen voll und ganz im Klaren sein. Hierbei sollte Dir bewusst sein, was alles von Deinem laufenden Einkommen abhängt - und dies nicht nur heute, sondern genauso in Zukunft. Berücksichtige hierbei bitte nicht nur die finanziellen, sondern auch ggf. bis dahin bestehende familiäre Verpflichtungen, wie z.B. einen Immobilienkredit, Kosten für die Ausbildung Deiner Kinder etc.

Nutze die Vorteile des frühen Einstiegs!

Wie Du den drei Wahrheiten (grüne Banner) entnehmen konntest, spielen insgesamt vier Kriterien beim Abschluss einer Berufsunfähigkeitsversicherung eine Rolle: der Gesundheitszustand, das Einstiegsalter, der Beruf und die Hobbies.

Je früher Du Dich um Deine Absicherung kümmerst, umso vorteilhafter wirkt sich dies auf die Konditionen aus:

- jüngere Menschen haben i.d.R. weniger "Einschläge" in der Krankenakte, die beim Abschluss angegeben werden müssen

- je jünger Du bist, umso niedriger ist der monatliche Zahlbeitrag

- Du sicherst Dir Deine (Studenten-)Berufsgruppe, eine Verbesserung bleibt möglich

- Du musst bei den Hobbies nur bereits bestehende Aktivitäten angeben

Meiner Erfahrung nach haben diejenigen, die sich so früh wie möglich um eine Absicherung kümmern, die höchste Wahlfreiheit im Hinblick auf ihren Versicherungsschutz, d.h. sie können sich sowohl die Gestaltung ihrer Berufsunfähigkeitsversicherung, als auch den Versicherer frei wählen.

Du benötigst Unterstützung?

Es freut mich, wenn ich Dir mit diesen Informationen mehr Klarheit in Bezug auf die Berufsunfähigkeitsversicherung verschaffen konnte. Wenn Du dieses wichtige Thema optimal für Dich lösen möchtest, unterstütze ich Dich gerne bei Deiner Suche nach dem passenden Versicherungschutz. Nutze den folgenden Button, um Dir direkt einen kostenfreien Kennenlerntermin bei mir zu buchen. In diesem Termin klären wir Deine Fragen und sprechen darüber, wie ich Dich konkret bei der Lösungsfindung unterstützen kann. Ich freue mich auf Dich!

Finanzen verstehen. Richtig entscheiden.

Downloads:

Kontakt:

M.Sc. Sandra Katarzyna Lekarczyk

c/o MLP Finanzberatung SE

Admiralitätstraße 10

20459 Hamburg

Tel: +49 (0) 40 300926 73

E-Mail: Sandra.Lekarczyk@mlp.de

©2020-2026 M.Sc. Sandra Katarzyna Lekarczyk, alle Rechte vorbehalten.

Fakten-Check: Berufsunfähigkeits-versicherung

Das unterschätzte Risiko

Es kommt selten vor, dass sich der Staat, die Versicherer und auch der Verbraucherschutz mal einig sind. Bei diesem Thema ist dies aber tatsächlich der Fall: Eine Berufsunfähigkeitsversicherung zählt zu den wichtigsten privaten Absicherungen in Deutschland und der frühe Abschluss wird dringend empfohlen. Dennoch hat nur etwa ein Drittel der Bevölkerung dieses wichtige Thema für sich gelöst. Schaut man sich die zugehörige Statistik des GDV an, so haben mehr Bundesbürger*innen ihren Hausrat abgesichert, als dies bei der Arbeitskraft der Fall ist. Warum ist das so?

In meinem Beratungsalltag stelle ich immer wieder fest, dass in Bezug auf die Berufsunfähigkeitsversicherung zahlreiche Mythen und Irrtümer existieren, sodass ein Großteil der Bevölkerung wohl in dem Glauben lebt, gut abgesichert zu sein. In diesem Blogbeitrag habe ich daher die häufigsten Irrtümer zusammen getragen und liefere Dir mithilfe von konkreten Beispielen und Statistiken transparente Informationen, die Dich bei der Entscheidungsfindung im Hinblick auf eine Absicherung unterstützen sollen.

Wofür braucht man eine Berufsunfähigkeits-versicherung?

Die Basics vorab: Eine Berufsunfähigkeitsversicherung zahlt eine monatliche Berufsunfähigkeitsrente, sobald Du aus gesundlichen Gründen für mind. 6 Monate nicht im Stande bist, Deinem Beruf nachzugehen. Sie sorgt dafür, dass auch bei längerer Krankheit weiterhin ein Einkommen fließt und Du Deinen Lebensunterhalt bestreiten kannst. Ohne diese Absicherung sind Sozialleistungen notwendig, die jedoch erst gezahlt werden, wenn das bis dahin aufgebaute Vermögen aufgezehrt worden. Zudem reichen sie in der Regel nicht aus, um die laufenden Kosten zu decken. Die Berufsunfähigkeitsversicherung versorgt Dich also nicht nur mit einem laufenden Einkommen, sondern schützt auch Deine Ersparnisse.

Berufsunfähigkeit: 7 Irrtümer und drei Wahrheiten

Irrtum Nr. 1:

"Ich werde nicht berufsunfähig!"

Wie sieht eine Person aus, die berufsunfähig ist? Die meisten Befragten beschreiben hier jemanden, der/die in Folge eines Unfalls im Rollstuhl sitzt und nie wieder wird arbeiten können. Tatsächlich trifft dies nur auf sehr wenige Fälle zu. Den meisten Betroffen sieht man ihre Berufsunfähigkeit nicht an und sie werden auch wieder ins Arbeitsleben zurückkehren können. Denn eine Berufsunfähigkeit ist nicht mit einer Unfallbehinderung gleichzusetzen. Unfälle machen nur etwas über 8% der Berufsunfähigkeitsfälle aus.

Was ist also "Berufsunfähigkeit"?

Laut Definition gilt jemand als berufsunfähig, der/die aus gesundheitlichen Gründen für mind. 6 Monate nicht in der Lage ist, seinem/ihrem zuletzt ausgeübten Beruf nachzugehen.

Dabei ist unerheblich, um welche gesundheitliche Beeinträchtigung es sich handelt. Heutzutage liegt die Hauptursache für Berufsunfähigkeit in psychischen Erkrankungen, wie. z.B. Depressionen, Burn-Out oder Angststörungen. Diese machen fast ein Drittel der Berufsunfähigkeitsfälle aus. Weitere 22% entfallen auf Erkrankungen des Skeletts und Bewegungsapparetes. Gemeinsam mit den psychischen Erkrankungen machen diese beiden Ursachen bereits über 50% der Berufsunfähigkeitsfälle aus und betreffen genauso jede*n Bürojobber*in. Das hohe Risiko für Berufsunfähigkeit für kaufmännsiche Berufe wird von der Auswertung der BU-Leistungsfälle der R+V Versicherung von 2019 belegt. Mit einem Anteil von 31% ist diese Berufsgruppe tatsächlich am häufigsten von Berufsunfähigkeit betroffen. Vermeide also bitte diesen Irrtum, indem Du das Risiko der Berufsunfähigkeit für Dich neu definierst!

Wichtige Kennzahlen zur Berufsunfähigkeitsversicherung

Irrtum Nr. 2:

"Meine Eltern sorgen dann schon für mich."

Jede*r wünscht sich Eltern, die ihren Kindern in solch einem Fall problemlos unter die Arme greifen können. Zählst Du zu dieser Personengruppe, kannst Du Dich wirklich glücklich schätzen. Die meisten Eltern können eine solche finanzielle Herausforderung nämlich nicht problemlos stemmen und gleichzeitig noch die eigenen finanziellen Verantwortungen inklusive der eigenen Altersvorsorge weiter tragen.

Du solltest Dir darüber bewusst sein, dass es hier nicht um einige wenige Hundert Euro Unterstützung geht, sondern darum, Deinen Lebensunterhalt und ggf. auch den Deiner eigenen Familie mitsamt aller Verpflichtungen aufrecht zu erhalten. Es müssen also Lebenshaltungskosten von in der Regel deutlich über 2.000€ pro Monat finanziert werden. Daher solltest Du - wenn Du Dich auf diese Unterstützung verlassen möchtest - bestenfalls mit Deinen Eltern darüber sprechen, bevor sie im Fall der Fälle vor vollendete Tatsachen gestellt werden und womöglich selbst in finanzielle Schieflage geraten. Das gleiche gilt übrigens auch, wenn Du Dich im Berufsunfähigkeitsfall auf Deinen Partner/Deine Partnerin verlassen möchtest.

Irrtum Nr. 3:

"Ich spare lieber selbst für diesen Fall."

Wenn Du Dich auf diese Weise absichern möchtest, solltest Du Dir über die Höhe der benötigten Ersparnisse im Klaren sein. Die Aufgabe Deiner Berufsunfähigkeitsversicherung besteht darin, mit einer monatlichen Rentenauszahlung Deinen Lebensunterhalt abzusichern. Sie soll also alle laufenden, finanziellen Verpflichtungen decken. Um ein Gefühl für die Zahlen zu bekommen, lass uns mal ein Beispiel rechnen:

Gehen wir von einem monatlichen Bedarf von lediglich 2.000€ aus (Fixkosten, Lebensmittel, Krankenversicherung, Kreditraten etc.), so fehlen bei Wegfall des Einkommens über ein Jahr 24.000€*. Nach einer im Jahr 2019 durchgeführten Studie von Franke & Bornberg dauert eine Berufsunfähigkeit im Schnitt sechs Jahre an, bevor die Arbeitskraft wieder hergestellt ist. Somit sollten in diesem Beispiel mind. 144.000€ (2.000€ x 12 Monate x 6 Jahre) auf der hohen Kante liegen, auf die im Fall der Berufsunfähigkeit zugegriffen werden kann. Wohlgemerkt darf die Berufsunfähigkeit nicht länger als 6 Jahre andauern (Geld ist alle!) und der Betrag nicht anderweitig verwendet werden, beispielsweise als Eigenkapital für eine Immobilie. Schließlich soll es der (vermeintlichen) Sicherheit dienen. Mal ganz ehrlich: Für wie realistisch hältst Du diese Vorgehensweise?

Üblicherweise beträgt der Versicherungswert einer BU zwischen 2.000.000€ und 3.000.000€. In Kombination mit der Eintrittswahrscheinlichkeit von 25% erklärt dies auch die höheren monatlichen Beiträge im Vergleich zu beispielsweise einer Unfallversicherung.

*Die empfohlene Berufsunfähigkeitsrente beträgt mind. 80% des Nettoeinkommens.

Ist es wahr, dass...

nicht jede*r eine Berufsunfähigkeitsversicherung abschließen kann?

Diese Aussage ist richtig. Das mitunter wichtigste Kriterium bei der Beantragung einer Berufsunfähigkeitsversicherung ist der aktuelle Gesundheitszustand. Dieser wird auf Basis eines detaillierten Fragebogens abgefragt (siehe Beispiel-Fragebogen bei den Downloads unten). Sind zu viele "Einschläge" in der Krankenakte oder psychische Erkrankungen vorhanden, führt dies meist zu einer Ablehnung seitens des Versicherers. Bei bereits bestehenden Erkrankungen lohnt es sich daher vorab eine anonyme Voranfrage durchzuführen, um die Versicherbarkeit zu prüfen.

Du bist Dir nicht sicher, ob eine Berufsunfähigkeitsversicherung bei Dir möglich ist? Gerne unterstütze ich Dich bei der anonymen Risikovoranfrage!

Irrtum Nr. 4:

"Der Staat sorgt dann schon für mich."

Ja, es gibt eine staatliche Absicherung, die Erwerbsminderungsrente. Allerdings ist diese so gering und kommt so selten zum Tragen, dass Du Dich besser nicht darauf verlassen solltest: Die volle Erwerbsminderungsrente beträgt 34% des letzten Bruttogehalts und wird gezahlt, wenn Du in irgendeinem Beruf, der nicht zwingend Deiner Ausbildung oder Lebensstellung entsprechen muss, nur noch unter 3 Stunden pro Tag arbeiten kannst.

Auf der Internetseite der Deutschen Rentenversicherung ist in diesem Zusammenhang folgendes zu finden:

"Sie haben die Regelaltersgrenze für die reguläre Rente noch nicht erreicht. Darum prüfen wir zunächst, ob wir Ihnen helfen können, Ihren Lebensunterhalt wieder selbst zu bestreiten. Die Möglichkeiten dafür sind:

- Ihre Erwerbsfähigkeit durch eine medizinische Rehabilitation zu verbessern.

- Sie mit einer beruflichen Rehabilitation zu unterstützen, damit Sie sich beruflich orientieren können.

- Ist beides nicht möglich, beurteilen wir, wieviel Sie noch arbeiten können. Davon hängt ab, ob für Sie eine Rente wegen voller oder teilweiser Erwerbsminderung in Frage kommt."

Kannst Du nämlich noch zwischen 3 und 6 Stunden pro Tag in irgendeinem Beruf arbeiten, wird lediglich die halbe Erwerbsminderungsrente gezahlt. Diese beträgt dann 17% des letzten Bruttoeinkommens. Voraussetzung in beiden Fällen ist, dass Du mind. fünf Jahre vor Eintritt der Erwerbsminderung in der Deutschen Rentenversicherung versichert warst und während dessen mind. drei Jahre lang Pflichtbeiträge gezahlt hast.

Irrtum Nr. 5:

"Eine Kranken- und Unfallversicherung reichen doch!"

Die Krankenversicherung ist primär dafür da, um Behandlungskosten zu decken. Die monatliche Auszahlung aus der gesetzlichen Krankenversicherung in Form des Krankengeldes gibt es nur so lange, wie absehbar ist, dass die kranke Person lediglich "arbeitsunfähig" und nicht berufsunfähig ist, d.h. zeitnah wird wieder arbeiten können. Die Zahlung erfolgt dann maximal bis zur 72. Krankheitswoche, in Höhe von max. 70% des letzten Bruttogehalts bzw. max. 90% des letzten Nettogehalts. Das Krankengeld und kann auch schon vor der 72. Woche wegfallen, wenn festgestellt wird, dass es sich um eine Berufsunfähigkeit handelt.

Die Unfallversicherung wiederum leistet eine Einmalzahlung und ggf. eine lebenslange Unfallrente, jedoch nur, wenn es sich bei der Berufsunfähigkeit um die Folge eines Unfalls handelt. Als Unfall wird ein "plötzlich von außen auf den Körper einwirkendes Ereignis" definiert, das zu einer "dauerhaften, körperlichen Beeinträchtigung" führt. Betrachten wir die häufigsten Ursachen für eine Berufsunfähigkeit (siehe Grafik oben), so wären noch nicht einmal 10% der Berufsunfähigkeitsfälle versichert. Die Unfallversicherung stellt vielmehr eine Ergänzung zur Berufsunfähigkeitsversicherung dar. So können mithilfe der ausgezahlten Versicherungssumme zusätzliche Behandlungskosten gedeckt und Umbaumaßnahmen durchgeführt werden, um das Umfeld an den Bedarf der verunfallten Person anzupassen.

Weder die Kranken-, noch die Unfallversicherung stellen demnach eine adäquate Alternative zur Berufsunfähigkeitsversicherung dar.

Ist es wahr, dass...

die Beiträge niedriger sind, je früher die Berufsunfähigkeitsversicherung abgeschlossen wird?

Das ist korrekt. Mit steigendem Eintrittsalter wird der monatliche Beitrag für eine Berufsunfähigkeitsversicherung teurer. Mit einem frühen Einstieg sichert man sich also nicht nur den Gesundheitszustand bei Abschluss, sondern auch einen dauerhaft günstigen Einstiegsbeitrag.

Du möchtest von nedrigen Beiträgen profitieren?

Irrtum Nr. 6:

"Der Versicherer zahlt doch eh nicht."

Diese Aussage hat leider keinen Bestand, sobald man sich die Leistungsquoten der BU-Versicherer anschaut. Dabei handelt es sich um die Häufigkeit, mit der es zur Bewilligung einer Rentenzahlung aus der Berufsunfähigkeitsversicherung kommt. Diese beträgt nach einer Studie von Franke & Bornberg im Schnitt 80%.

Bei den restlichen 20% lohnt es sich die Gründe für Ablehnung zu analysieren. Einer der häufigsten Fälle ist nämlich der, dass sich die versicherte Person auf Rückfragen des Versicherers nicht zurück meldet. Tatsächlich ist der Antrag auf eine Berufsunfähigkeitsrente sehr umfangreich. Unter anderem gilt es zu schildern, wie die bisherige berufliche Tätigkeit ausgestaltet war und was davon aus gesundheitlichen Gründen nicht mehr möglich ist. Dies gilt es dann mit ärztlichen Dokumenten zu belegen. Aufgrund dieser Komplexität ist es nicht verwunderlich, dass meine Klient*innen in solch einem Fall sehr froh sind, wenn sie auf meine Unterstützung und die Fachexpertise zählen können. Die Betreuung im Berufsunfähigkeitsfall gehört meiner Meinung nach zu den wichtigsten Aufgaben eines Beraters/einer Beraterin.

Eine weitere wichtige Aufgabe besteht in der Beratung und Unterstützung bei der Beantragung einer Berufsunfähigkeitsversicherung - insbesondere im Hinblick auf die Gesundheitsfragen. Diese sind nämlich stets ehrlich und nach bestem Wissen und Gewissen auszufüllen. Werden absichtlich Diagnosen verschwiegen, so kann dies ebenfalls zu einer Ablehnung der Leistung im Berufsunfähigkeitsfall führen.

Irrtum Nr. 7:

"Die Versicherung ist zu teuer."

Zu teuer im Vergleich zu was? Oder anders gefragt: Was darf denn die Absicherung Deiner Arbeitskraft kosten?

Dass Du eine Absicherung mit einem Versicherungswert von mehreren Millionen Euro und einer Eintrittswahrscheinlichkeit von 25% nicht mal eben für 5€ pro Monat bekommst, sollte selbstverständlich sein. Dennoch sollte der monatliche Zahlbeitrag in einem angemessenen Verhältnis zu Deinen Einkünften stehen und Dir jederzeit einen hochwertigen Versicherungsschutz liefern.

Auch in dieser Situation ist eine Beratung sehr sinnvoll: Die Angebote verschiedener Versicherer sollten verglichen werden und ggf. macht es auch Sinn, den einen oder anderen Gestaltungsspielraum auszuschöpfen. Bei einem stark begrenzten Budget sollte es das Ziel sein, mit einem günstigen Beitrag zumindest schon mal "einen Fuß in die Tür zu setzen". Damit meine ich einen kleinen Versicherungsbaustein, der Dir Deinen aktuellen Gesundheitszustand und damit den Einstieg sichert und perspektivisch auf die benötigte Absicherungshöhe ausgebaut werden kann. Ggf. kannst Du sogar einen Zuschuss von Deiner Krankenversicherung für die Finanzierung der BU-Beiträge in Anspruch nehmen. Dies sind alles Möglichkeiten, die im Rahmen eines Beratungsgespräches erörtert werden können. Fakt ist: Ich hatte in meiner Tätigkeit als Beraterin noch nie dann Fall, dass ein*e Klient*in, dem/der eine Absicherung ohne Erschwernis angeboten wurde, es wegen eines zu hohen Beitrags nicht tun konnte!

Ist es wahr, dass...

der Beruf einen Einfluss auf die Höhe der monatlichen Beiträge hat?

Dies ist absolut richtig. Je höher das Risiko, durch die berufliche Tätigkeit berufsunfähig zu werden (z.B. durch ein höheres Unfall- oder Burn-Out-Risiko), umso schlechter die Berufsgruppe, der Du zugeteilt wirst und umso höher die monatlichen Zahlbeiträge. Diese Berufsgruppe wird bei den meisten Versicherern langfristig festgeschrieben, zukümftige Verbesserungen durch einen Berufswechsel sind in der Regel jedoch möglich. Interessanterweise erhalten die meisten Stundent*innen die beste Berufsgruppe und können sich diese und die daraus resultierenden günstigen Beiträge langfristig sichern.

Du fragst Dich, ob es sinnvoll ist, Deine aktuelle Berufsgruppe "einzuloggen" oder möchtest auf eine Verbesserung hin prüfen lassen? Lass uns über die Möglichkeiten sprechen!

Wie lautet Deine Lösung?

Nein, nicht jede*r benötigt eine Berufsunfähigkeitsversicherung. Auch unter meinen Klient*innen gibt es vereinzelt Personen, für die eine Berufsunfähigkeitsversicherung nicht sinnvoll ist. Üblicherweise sind dies Menschen, die oder deren Eltern über ein so hohes (Immobilien-)Vermögen verfügen, sodass mithilfe der daraus resultierenden Einkünfte die laufenden Kosten im Falle einer Berufsunfähigkeit locker dauerhaft gedeckt werden können.

Entscheidest Du Dich gegen den Abschluss einer Berufsunfähigkeitsversicherung, so solltest Du eine alternative Lösung für den Ernstfall parat haben und Dir über die Konsequenzen voll und ganz im Klaren sein. Hierbei sollte Dir bewusst sein, was alles von Deinem laufenden Einkommen abhängt - und dies nicht nur heute, sondern genauso in Zukunft. Berücksichtige hierbei bitte nicht nur die finanziellen, sondern auch ggf. bis dahin bestehende familiäre Verpflichtungen, wie z.B. einen Immobilienkredit, Kosten für die Ausbildung Deiner Kinder etc.

Nutze die Vorteile des frühen Einstiegs!

Wie Du den drei Wahrheiten (grüne Banner) entnehmen konntest, spielen insgesamt vier Kriterien beim Abschluss einer Berufsunfähigkeitsversicherung eine Rolle: der Gesundheitszustand, das Einstiegsalter, der Beruf und die Hobbies.

Je früher Du Dich um Deine Absicherung kümmerst, umso vorteilhafter wirkt sich dies auf die Konditionen aus:

- jüngere Menschen haben i.d.R. weniger "Einschläge" in der Krankenakte, die beim Abschluss angegeben werden müssen

- je jünger Du bist, umso niedriger ist der monatliche Zahlbeitrag

- Du sicherst Dir Deine (Studenten-)Berufsgruppe, eine Verbesserung bleibt möglich

- Du musst bei den Hobbies nur bereits bestehende Aktivitäten angeben

Meiner Erfahrung nach haben diejenigen, die sich so früh wie möglich um eine Absicherung kümmern, die höchste Wahlfreiheit im Hinblick auf ihren Versicherungsschutz, d.h. sie können sich sowohl die Gestaltung ihrer Berufsunfähigkeitsversicherung, als auch den Versicherer frei wählen.

Du benötigst Unterstützung?

Es freut mich, wenn ich Dir mit diesen Informationen mehr Klarheit in Bezug auf die Berufsunfähigkeitsversicherung verschaffen konnte. Wenn Du dieses wichtige Thema optimal für Dich lösen möchtest, unterstütze ich Dich gerne bei Deiner Suche nach dem passenden Versicherungschutz. Nutze den folgenden Button, um Dir direkt einen kostenfreien Kennenlerntermin bei mir zu buchen. In diesem Termin klären wir Deine Fragen und sprechen darüber, wie ich Dich konkret bei der Lösungsfindung unterstützen kann. Ich freue mich auf Dich!

Kontakt:

M.Sc. Sandra Katarzyna Lekarczyk

c/o MLP Finanzberatung SE

Admiralitätstraße 10

20459 Hamburg

Tel: +49 (0) 40 300926 73

E-Mail: Sandra.Lekarczyk@mlp.de

Downloads:

©2020-2026 M.Sc. Sandra Katarzyna Lekarczyk, alle Rechte vorbehalten.