Private Krankenversicherung (PKV) - Luxus oder Notwendigkeit?

Fakten-Check rund um die Private Krankenversicherung

Immer wieder hört man von vermeintlichen Nachteilen der Privaten Krankenversicherung (PKV) im Vergleich zur Gesetzlichen Krankenversicherung (GKV). Doch stellt sich die Frage: Warum entscheiden sich dennoch so viele Menschen für einen Wechsel in die PKV?

In diesem Blogartikel möchte ich das Thema der Krankenversicherung tiefgehend beleuchten und aufzeigen, welche Versorgungsoptionen Du im Ernstfall hast. Viele meiner Klient*innen stehen im Laufe ihres Berufslebens, besonders nach signifikanten Einkommensveränderungen oder beim Schritt in die Selbstständigkeit, vor der Entscheidung zwischen GKV und PKV. Eine schwierige Entscheidung, denn die Wahl der richtigen Krankenversicherung hat nun einmal weitreichende Konsequenzen für Gesundheit und Finanzen.

Deshalb widme ich mich in diesem ausführlichen Artikel der Klärung, warum die PKV trotz der oft gehörten Kritikpunkte eine überlegenswerte Option sein kann und welche Faktoren Du bei dieser wichtigen Entscheidung berücksichtigen solltest.

Das gesellschaftliche Bild der PKV

Wenn ich die PKV anspreche, beobachte ich häufig zunächst einmal eine negative Reaktion. Tatsächlich scheint es kaum ein Finanzthema zu geben, um das sich so viele Mythen und Vorurteile ranken, wie um die PKV. Üblicherweise gibt es im Bekannten-/Verwandtenkreis jemanden der/die sehr unzufrieden mit der PKV ist und den Wechsel bereut. Nicht verwunderlich also, dass eine große Verunsicherung herrscht - sogar bis hin zu dem Punkt, dass Menschen gar nicht erst über die Private Krankenversicherung sprechen wollen und dieses Thema schlichtweg meiden.

Hinzu kommt, dass viele Krankenkassen zum Teil sehr aggressive Rückwerbekampagnen betreiben, wenn Sie mitbekommen, dass ein Krankenkassenmitglied in Richtung PKV austreten möchte. Schließlich stehen in solch einem Fall hohe Beiträge von gesunden Versicherten auf dem Spiel. Dies befeuert die gängige Meinung von der PKV zusätzlich.

Mein Ziel ist es, Dir mit diesem Blogartikel ein umfassendes Verständnis von den Unterschieden zwischen der PKV und der GKV zu vermitteln und mit den häufigsten Mythen rund um die PKV aufräumen, damit Du eine informierte und bedachte Entscheidung für Deine Krankenversicherung treffen kannst.

Wusstest Du, dass...

obwohl nur zehn Prozent aller PKV-Versicherten Privatpatient*innen sind, sie für über 20 Prozent des Umsatzes in den Arztpraxen sorgen? Durchschnittlich bedeutet das pro Jahr fast 63.000 Euro zusätzlich für jede Praxis. Dabei profitieren Arztpraxen auf dem Land tendenziell stärker von Privatpatient*innen, als in der Stadt. Viele Praxen könnten tatsächlich ohne Privatpatient*innen gar nicht weitergeführt werden.

Krankenversicherung in Deutschland

Zwei Systeme in der Gegenüberstellung

In Deutschland hast Du die Wahl zwischen zwei grundlegenden Versicherungssystemen, die unser Gesundheitssystem prägen: der Gesetzlichen Krankenversicherung (GKV) und der Privaten Krankenversicherung (PKV).

Die GKV bietet eine solide, medizinische Grundversorgung, die jeder Bürgerin/jedem Bürger zugänglich ist. Sie ist ein starkes Fundament des Gesundheitssystems, getragen von dem Prinzip der Solidarität.

Die PKV hingegen setzt auf das Prinzip der Individualität und bietet Dir einen Versicherungsschutz, der speziell auf Deine persönlichen Bedürfnisse und Wünsche zugeschnitten ist. Sie ermöglicht es Dir, individuellere Leistungen zu erhalten, oft zu einem Beitrag, der nicht selten niedriger ist als in der GKV. Viele entscheiden sich für die PKV gerade wegen dieser potenziellen Beitragsersparnis – ein Argument, das viele Berater*innen besonders hervorheben.

WICHTIG: Günstigere Beiträge sollten nie der alleinige Grund für den Wechsel in die PKV sein!

Wie bei jedem komplexen Finanzprodukt sind die Feinheiten und langfristigen Konsequenzen nicht immer sofort ersichtlich. Als Beraterin betrachte ich die PKV als eines der beratungsintensivsten Themen im Finanzbereich – nicht zuletzt aufgrund der erheblichen Unterschiede zwischen den beiden Krankenversicherungssystemen.

Schauen wir uns also zunächst einmal die beiden Systeme im Einzelnen an.

Die Gesetzliche Krankenversicherung (GKV)

Gestaltung und Beiträge in der GKV

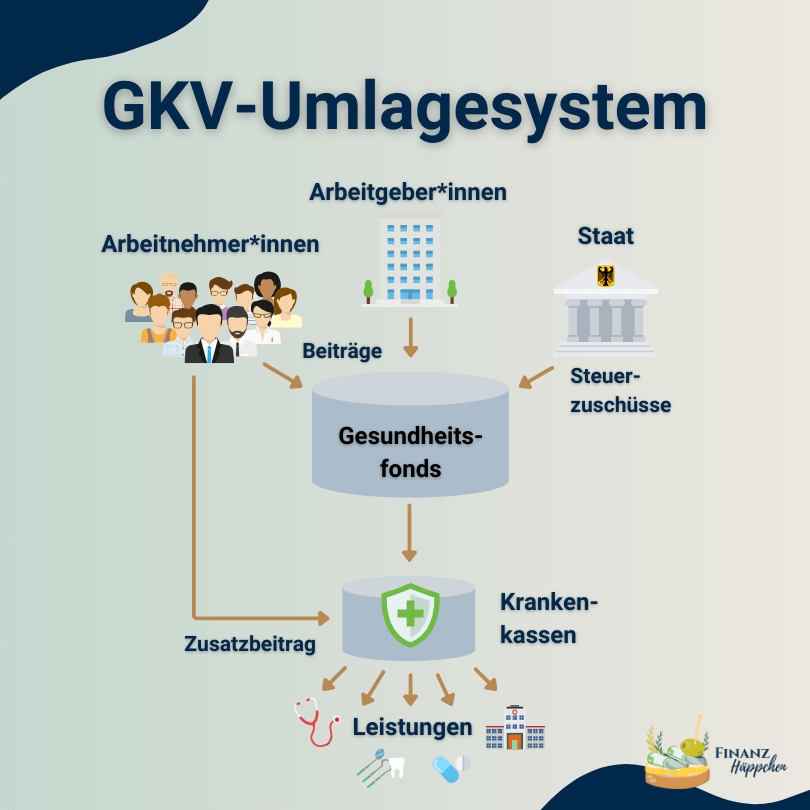

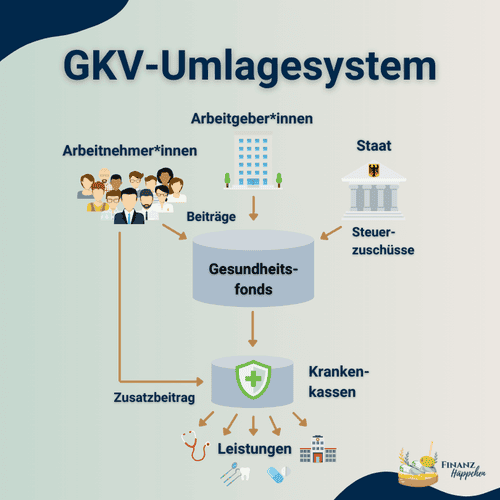

Die Gestaltung und Beiträge der gesetzlichen Krankenversicherung beruhen auf dem sogenannten „Umlagesystem“, ähnlich der gesetzlichen Rentenversicherung. In diesem System werden die Beiträge der Arbeitnehmerinnen und Arbeitnehmer als prozentualer Anteil vom Bruttolohn erhoben und fließen in einen gemeinsamen Topf. Aus diesem Topf werden die medizinischen Leistungen für diejenigen finanziert, die sie gerade benötigen. Dieses Prinzip spiegelt die Idee einer Solidargemeinschaft wider und ist ein bewährter Mechanismus, solange die eingezahlten Beiträge die Leistungsausgaben decken können.

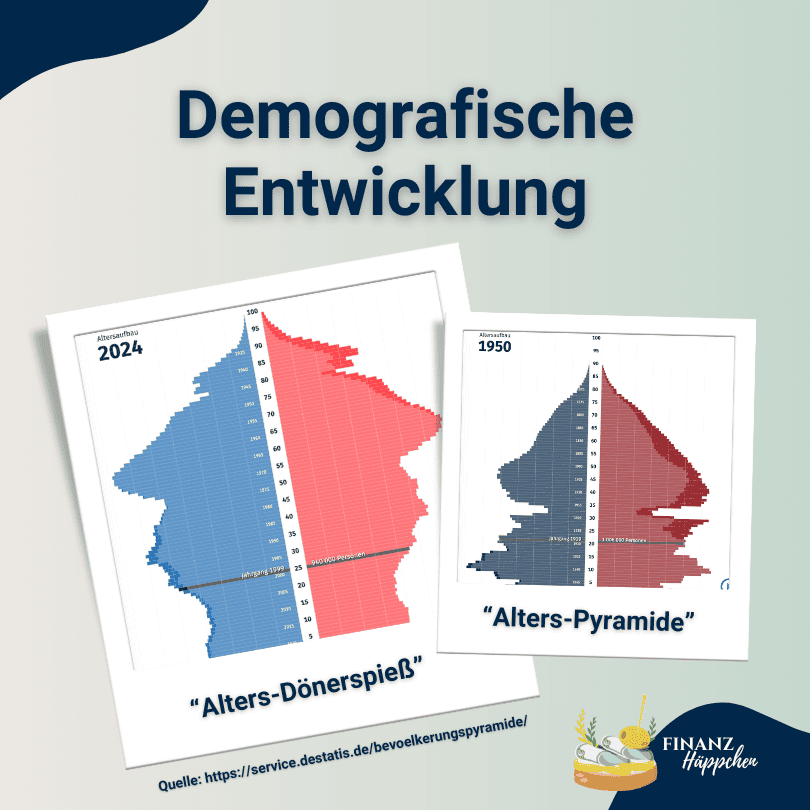

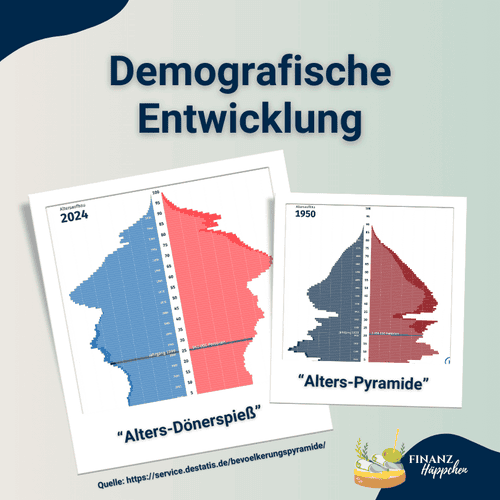

Ursprünglich funktionierte dieses System ausgezeichnet, unterstützt durch eine sogenannte „Alterspyramide“, bei der ein großer Anteil der arbeitenden Bevölkerung Beiträge leistete, während relativ wenige Leistungen in Anspruch genommen wurden.

Jedoch hat sich die Situation aufgrund des demografischen Wandels grundlegend verändert. Die Beiträge der aktiven Arbeitsbevölkerung reichen nicht mehr aus, um die steigenden Leistungsausgaben zu decken. Daher muss das System zunehmend durch Steuergelder unterstützt werden, um funktionsfähig zu bleiben.

Eine besondere Herausforderung stellt die Generation der sogenannten „Baby-Boomer“ dar. Aktuell tragen diese noch erheblich zum Umlagetopf bei, jedoch wird ab circa 2025 ein großer Teil dieser Generation in den Ruhestand gehen. Dies wird nicht nur zu einem spürbaren Rückgang der Beitragseinnahmen führen, sondern auch zu einem Anstieg der Inanspruchnahme von Leistungen, da mehr Personen Leistungen aus dem Umlagetopf beanspruchen werden.

In Anbetracht dieser Herausforderungen nutzt die Bundesregierung eine Kombination aus den folgenden Maßnahmen, um das "Umlagesystem" aufrecht zu erhalten:

- Beitragserhöhungen

Der Beitrag zur gesetzlichen Krankenversicherung richtet sich nach Deinem Einkommen. Im Jahr 2024 setzt sich der Beitragssatz aus einem allgemeinen Anteil von 14,6% des Bruttolohns und einem durchschnittlichen individuellen Zusatzbeitrag von etwa 1,7% zusammen. Das bedeutet, dass Du im Durchschnitt 16,3% deines Bruttoeinkommens für die Krankenversicherung aufwendest*. Dein Arbeitgeber trägt davon die Hälfte, was die finanzielle Belastung für dich mindert. Zusätzlich zu den Beiträgen für die Krankenversicherung fällt auch der Beitrag zur Pflegepflichtversicherung an, der ebenfalls hälftig zwischen dir und deinem Arbeitgeber aufgeteilt wird.

Die Beitragsbemessungsgrenze (BBG) im Jahr 2024 beträgt 62.100 Euro brutto pro Jahr. Bis zu diesem Einkommen steigen die absoluten Beitragszahlungen mit Deinem Gehalt. Einkommen, das diese Grenze übersteigt, wird nicht weiter zur Beitragsberechnung herangezogen, was bedeutet, dass ab diesem Punkt ein Maximalbeitrag zur gesetzlichen Krankenversicherung gilt.

Seit 2013 haben sich die Beiträge zur Gesetzlichen Krankenversicherung jährlich durchschnittlich um etwa 3,4% erhöht*. Prognosen zur zukünftigen Entwicklung der Krankenversicherungsbeiträge variieren: Eine Studie der Universität Bayreuth aus dem Jahr 2017 etwa prognostiziert einen Anstieg des Beitragssatzes auf bis zu 32,1% des Bruttoeinkommens bis zum Jahr 2050. Diese Schätzungen zeigen, wie dynamisch sich der Finanzierungsbedarf im Gesundheitssystem entwickelt und unterstreichen die Bedeutung einer vorausschauenden finanziellen Planung für deine Gesundheitsversorgung.

- Reduktion der Leistungen

Eine weitere Methode, um die Kosten im Gesundheitssystem zu senken, ist die Reduktion bestimmter Leistungen. In den vergangenen Jahren war dies besonders im Bereich der zahnärztlichen Versorgung und bei Sehhilfen spürbar, wo die Erstattungen reduziert wurden. Aktuell wird diese Praxis auch in der Diskussion um die Alternativmedizin angewendet, bei der es um die Frage geht, welche Therapieformen weiterhin finanziell von den Krankenkassen unterstützt werden sollten.

Zusätzlich zu solchen Einschnitten in den Leistungskatalog sind auch Zuzahlungen für Medikamente oder Hilfsmittel üblich. Diese Zuzahlungen stellen für viele Versicherte eine finanzielle Herausforderung dar, da sie direkt zu den laufenden Gesundheitskosten beitragen. Solche Kostenbeteiligungen können insbesondere für chronisch Kranke oder bei langfristiger Medikation erheblich zu Buche schlagen.

- Erhöhung der Steuerzuschüsse

Wenn die üblichen Maßnahmen wie Leistungsreduktion und Zuzahlungen nicht ausreichen, um die Kosten im Gesundheitssystem zu decken, bleibt als weitere Option häufig nur die Erhöhung der Steuerzuschüsse. Diese fließen in den „Umlagetopf“ der gesetzlichen Krankenversicherungen, eine Entwicklung, die in den vergangenen Jahren bereits zu beobachten war.

Unter Berücksichtigung der aktuellen und zukünftigen demografischen Entwicklungen ist zu erwarten, dass Du einen immer größeren Anteil deines Bruttolohns für einen immer geringer werdenden Leistungsumfang abgeben musst. Um dennoch eine adäquate Versorgung im Krankheitsfall zu gewährleisten, bietet sich die Möglichkeit, private Zusatzversicherungen abzuschließen. Diese bedeuten zwar einen zusätzlichen finanziellen Aufwand, können jedoch Lücken im Leistungskatalog der GKV schließen.

Eine weitere Möglichkeit Leistungen aufzustocken, ist die betriebliche Krankenversicherung (bKV). Diese bietet Dir als versicherte Person ein vom Arbeitgeber zur Verfügung gestelltes Budget, das für medizinische Leistungen genutzt werden kann, die über die Regelleistungen der GKV hinausgehen, wie beispielsweise Osteopathie oder professionelle Zahnreinigung. Mehr Informationen zur bKV und wie du davon profitieren kannst, findest Du hier.

Familienversicherung in der GKV

Die Familienversicherung innerhalb der gesetzlichen Krankenversicherung ermöglicht es, Familienmitglieder ohne eigenes oder mit geringem Einkommen kostenfrei mitzuversichern. Dies betrifft in der Regel Ehegatten, eingetragene Lebenspartner*innen sowie Kinder und in manchen Fällen auch weitere Angehörige, die im gleichen Haushalt leben. Um Anspruch auf die Familienversicherung zu haben, dürfen die mitzuversichernden Familienangehörigen kein eigenes Einkommen haben, das regelmäßig über 470 Euro monatlich liegt (Stand 2024). Für Kinder gilt die Familienversicherung bis zum 18. Lebensjahr. Dieser Zeitraum kann sich verlängern, wenn die Kinder sich in Ausbildung befinden oder studieren, in der Regel maximal bis zum 25. Lebensjahr. Kinder, die sich in einem freiwilligen sozialen oder ökologischen Jahr befinden, sind ebenfalls beitragsfrei familienversichert. Alle versicherten Familienmitglieder erhalten die gleichen Leistungen aus der GKV wie der/die Hauptversicherte. Dies kann eine erhebliche finanzielle Entlastung für Familien darstellen und trägt zur sozialen Sicherheit bei.

Leistungen in der GKV

Fokus auf Wirtschaftlichkeit

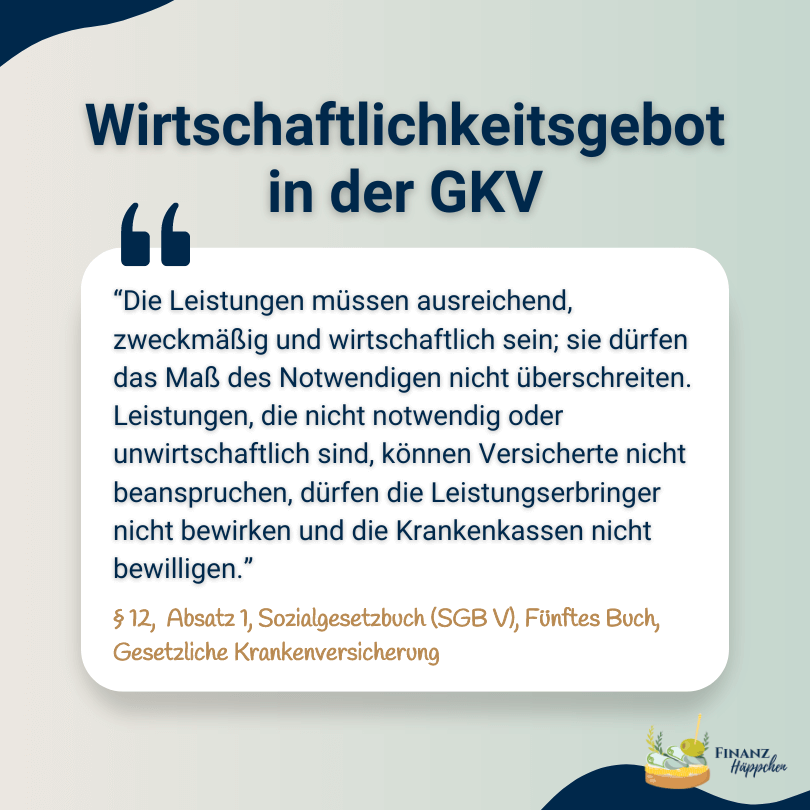

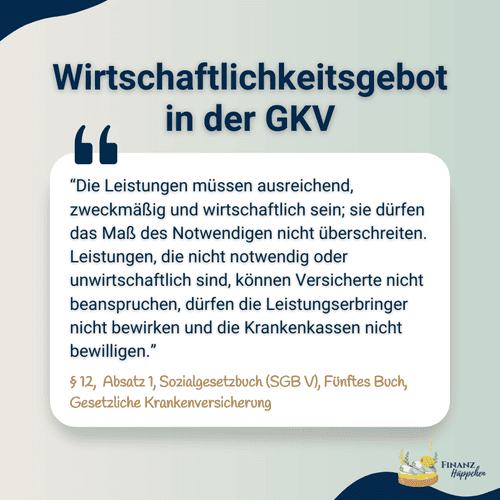

In der Gesetzlichen Krankenversicherung bestimmt ein festgelegter Leistungskatalog, welche medizinischen Leistungen die Versicherten erhalten. Dieser Katalog umfasst die sogenannten Regelleistungen, die eine medizinische Grundversorgung garantieren sollen. Entscheidend dabei ist das Wirtschaftlichkeitsgebot, welches besagt, dass Leistungen ausreichend, zweckmäßig und wirtschaftlich sein müssen und das Maß des Notwendigen nicht überschreiten dürfen. In der Praxis bedeutet dies, dass nur die medizinisch notwendigen Versorgungen abgedeckt sind und stets ein Augenmerk auf die anfallenden Kosten gelegt wird.

Einer der wesentlichen Nachteile dieses Systems ist, dass der Leistungsumfang veränderlich ist und bestimmte Leistungen aus dem Katalog "gestrichen" werden können, wenn Gesundeitsausgaben reduziert werden müssen. Beispiele für Leistungsreduktionen sind insbesondere bei Zahnleistungen oder Sehhilfen zu beobachten.

Darüber hinaus beschränkt die GKV die freie Wahl der Ärztin/des Arztes oder Krankenhauses. Mit anderen Worten: Du darfst Dir nicht aussuchen, von wem oder wo Du behandelt wirst - selbst wenn die Behandlung durch einen Spezialisten womöglich zu besseren Ergebnissen/höheren Behandlungserfolgen führen würde.

Ein weiteres kritisches Element der GKV ist die Steuerung der Ausgaben durch Budgets für Ärzt*innen. Diese Mengenbegrenzungen führen dazu, dass keine Behandlungen durchgeführt werden können, wenn Budgets ausgeschöpft sind. So kommen letztendlich die längeren Wartezeiten in der GKV zustande.

Zudem sind Zuzahlungen zu Medikamenten und bestimmten medizinischen Leistungen in der GKV üblich und belasten zusätzlich das Budget der Versicherten.

Dieses System der Mindestleistungen und der Fokus auf Kosteneffizienz stellen sicher, dass die grundlegende medizinische Versorgung für alle zugänglich ist. Jedoch bedeutet es auch, dass die bestmögliche medizinische Versorgung aus Kostengründen nicht im Vordergrund stehen kann. Jedem/jeder der/die die Wahl zwischen dem gesetzlichen und dem privaten Versorgungssystem hat, sollte insbesondere dieser Umstand bewusst sein.

Wusstest Du, dass...

GKV-Versicherte durchschnittlich 1.500€ pro Jahr zusätzlich für Leistungen bezahlen, da die GKV nicht für alle Behandlungen und Hilfsmittel aufkommt? Zu diesem Ergebnis kam die Generali in ihrem Zuzahlungsreport von 2023, wo die Leistungsfälle der Kund*innen hinsichtlich der Kosten untersucht wurden, die nach der Erstattung durch die GKV von den Versicherten selbst zu tragen waren.

Die private Krankenversicherung (PKV)

Gestaltung und Beiträge in der PKV

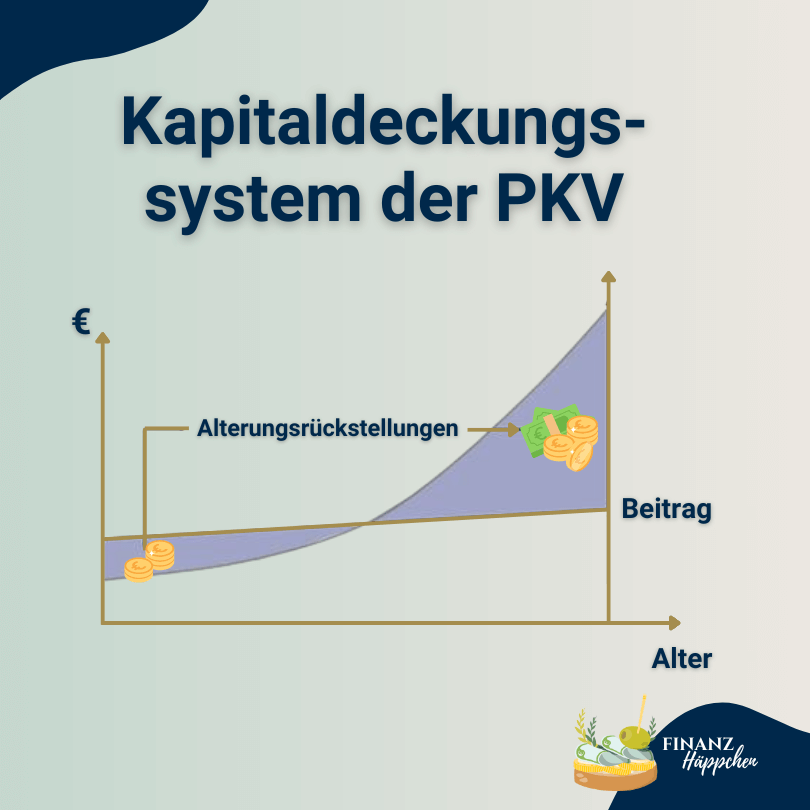

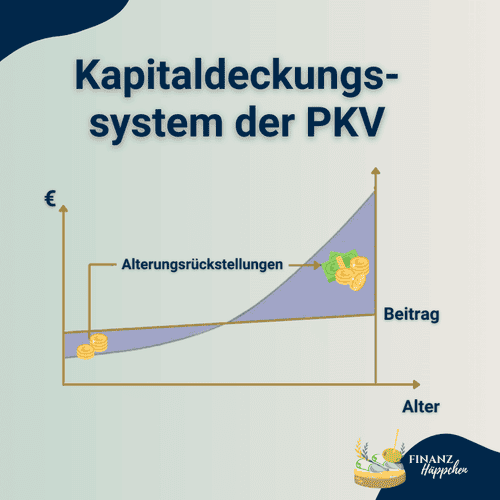

Im Gegensatz zur GKV handelt es sich bei der PKV NICHT um ein „Umlage-System“, sondern um eine kapitalgedeckte Versorgung, d.h. jede*r PKV-Versicherte besitzt einen eigenen Vertrag bei einer PKV-Gesellschaft und zahlt einen individuellen Beitrag, der sich auf Basis der folgenden Kriterien bemisst:

- Eintrittalter

- Leistungsumfang

- Gesundheitszustand

Grundsätzlich gilt: Je jünger und gesünder die Person, umso geringer sind die Beiträge. Zudem setzt sich der Versicherungsbeitrag aus verschiedenen Komponenten zusammen und beinhaltet sog. „Altersrückstellungen“, d.h. der Gesamtbeitrag liegt zu Beginn der Versicherungsdauer i.d.R. über den tatsächlichen Kosten, die für die Inanspruchnahme von Leistungen fällig werden. Diese Differenz wird wiederum genutzt, um Rückstellungen zu bilden, die für den im Alter üblicherweise höheren Leistungsbedarf fällig werden. Mit anderen Worten: Der PKV-Beitrag enthält eine Art Altersvorsorge.

Leistungen in der PKV

Fokus auf Individualität

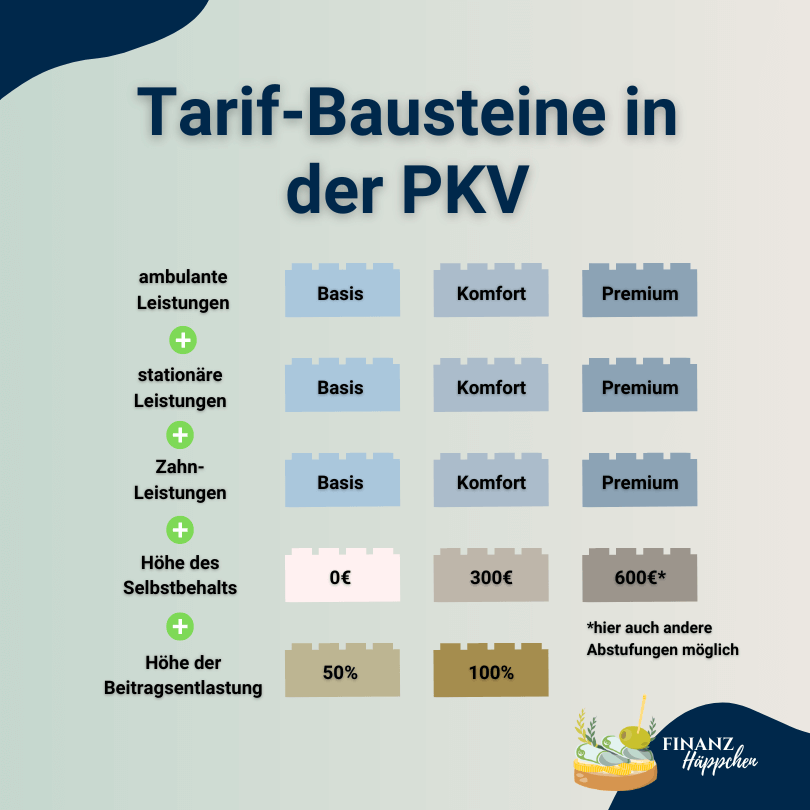

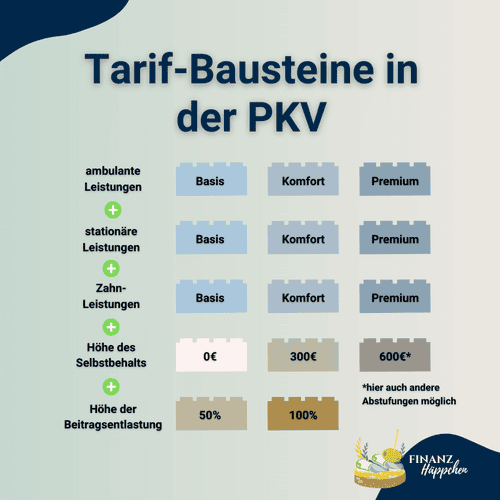

Die PKV bietet einen maßgeschneiderten Versicherungsschutz, der individuell an die Bedürfnisse und Wünsche der/des Versicherten angepasst werden kann. Der/die Versicherte kann aus einer Vielfalt von Tarifen mit unterschiedlichen Leistungsstufen wählen.

Der Einfachheit halber können die einzelnen Tarifstufen in einer Art „Hotel-Logik“ betrachtet werden: So können Versicherte in der PKV aus Tarifen wählen, die von 0 bis 5 Sternen reichen. Die Anzahl der Sterne gibt dabei den Umfang der enthaltenen Leistungen vor, wodurch die Versicherung wie eine persönlich zugeschnittene Lösung funktioniert. Höhere Sternebewertungen bedeuten umfassendere Deckungen und exklusivere Serviceleistungen.

Im Unterschied zur GKV gibt es zudem die Option des Selbstbehalts (SB), bei der die Krankheitskosten bis zu einem bestimmten, jährlichen Betrag selbst getragen werden. Dies reduziert neben der monatlichen Prämie den Verwaltungsaufwand des Versicherers kann sich positiv auf die Beitragsstabilität auswirken. Außerdem "belohnt" der Versicherer jene, deren Krankheitskosten diesen Selbstbehalt nicht überschreiten üblicherweise mit Beitragsrückerstattungen. Die Höhe des Selbstbehalts kann aus verschiedenen Abstufungen gewählt werden.

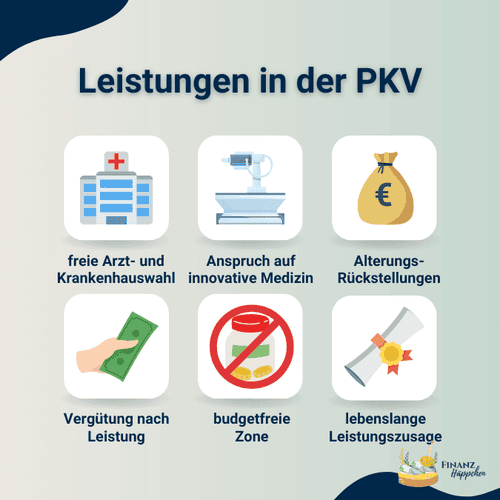

Die PKV zeichnet sich durch weitere umfangreiche Wahlfreiheiten aus, wie die freie Arzt- und Krankenhauswahl. Versicherte können Spezialist*innen und Fachärzt*innen ihrer Wahl konsultieren, haben Zugang zu Ein- oder Zweibettzimmern im Krankenhaus und können sogar Erstattungen erhalten, wenn sie auf bestimmte Wahlleistungen verzichten.

In der PKV besteht Therapiefreiheit, was bedeutet, dass jedes anerkannte Medikament erstattungsfähig ist. Zudem gibt es keine budgetbedingten Begrenzungen, wodurch lange Wartezeiten vermieden werden. Der Anspruch auf innovative medizinische Versorgung sowie Behandlungen mit hochwertigen Materialien, einschließlich Zahnersatz, ist standardmäßig gegeben.

Ein entscheidender Vorteil der PKV ist die lebenslange Garantie des Leistungsumfangs. Die zu Vertragsbeginn vereinbarten Leistungen sind dauerhaft zugesichert und können nicht nachträglich vom Versicherer reduziert werden. Versicherte haben jedoch die Möglichkeit, Leistungen nachträglich anzupassen oder abzuwählen, um beispielsweise Kosten zu sparen.

Personenversicherung

Ein wichtiger Unterschied zur GKV besteht darin, dass es in der PKV keine Familienversicherung gibt. Während in der GKV Ehegatten und Kinder ohne eigenes Einkommen beitragsfrei beim arbeitenden Familienmitglied mitversichert werden können, handelt es sich bei der PKV um eine sog. „Personenversicherung“, d.h. jede*r Versicherte - auch Kinder - hat einen eigenen privatrechtlichen Versicherungsvertrag mit individuellem Leistungsumfang und eigenem Beitrag.

Wer kann sich privat versichern?

Die Möglichkeit, sich privat zu versichern, steht nicht jedem offen, sondern ist an bestimmte Voraussetzungen gebunden. Hierzu zählen in erster Linie die berufliche Situation und das Einkommen der Person. Aber auch der Gesundheitszustand bei Eintrittswunsch in die PKV ist entscheidend.

Für Angestellte ist der Wechsel in die PKV abhängig von der Überschreitung der Jahresarbeitsentgeltgrenze (JAVG), die jährlich angepasst wird. Im Jahr 2024 liegt diese Grenze bei 69.300€ Brutto p.a.. Verdient ein*e Angestellte*r oberhalb dieses Betrags, fällt er/sie nicht mehr unter die gesetzliche Versicherungspflicht (= ist freiwillig gesetzlich versichert) und kann sich somit für eine private Krankenversicherung entscheiden.

Selbstständige sind grundsätzlich nicht gesetzlich versicherungspflichtig und können sich daher unabhängig vom Einkommen frei zwischen der gesetzlichen und der privaten Krankenversicherung entscheiden. Dies kann auch aus finanziellen Gründen eine attraktive Option sein, indem zu Beginn mit einer niedrigeren Leistungsstufe monatliche Liquidität geschont wird. Es sollte jedoch darauf geachtet werden, dass ein solcher "Starter-Tarif" eine Option zur späteren Hochstufung ohne erneute Gesundheitsprüfung beinhaltet.

Neben Angestellten und Selbstständigen können sich auch Beamte, die durch Beihilfeansprüche einen Teil ihrer medizinischen Kosten abgedeckt bekommen, ihre Restkosten in sog. Beihilfetarifen (= private Restkostenversicherung) privat versichern lassen. Auch Studierende, die das 30. Lebensjahr überschritten haben können sich für die PKV entscheiden.

WICHTIG: Im Vergleich zur GKV gibt es in der PKV keinen sog. "Kontrahierungszwang", d.h. der PKV-Versicherer kann die Vertragsannahme ablehnen. Dies geschieht insbesondere, wenn bereits Vorerkrankungen bestehen und der Versicherer das Risiko von entsprechenden Behandlungskosten in der Zukunft nicht tragen möchte. In einem solchen Fall empfiehlt es sich, eine sog. anonyme Risikovoranfrage durchzuführen, in der die Versicherbarkeit vorab abgeklärt wird.

Wusstest Du, dass...

Du auf www.zukunftsuhr.de das Wachstum der Alterungsrückstellungen in der PKV live mitverfolgen kannst?

Was sind die größten Unterschiede zwischen GKV und PKV?

Zusammengefasst ergeben sich in der Gegenüberstellung also die folgenden Unterscheide zwischen der GKV und der PKV:

- Rechtsform: öffentlich-rechtlich (GKV) vs. privatwirtschaflich (PKV)

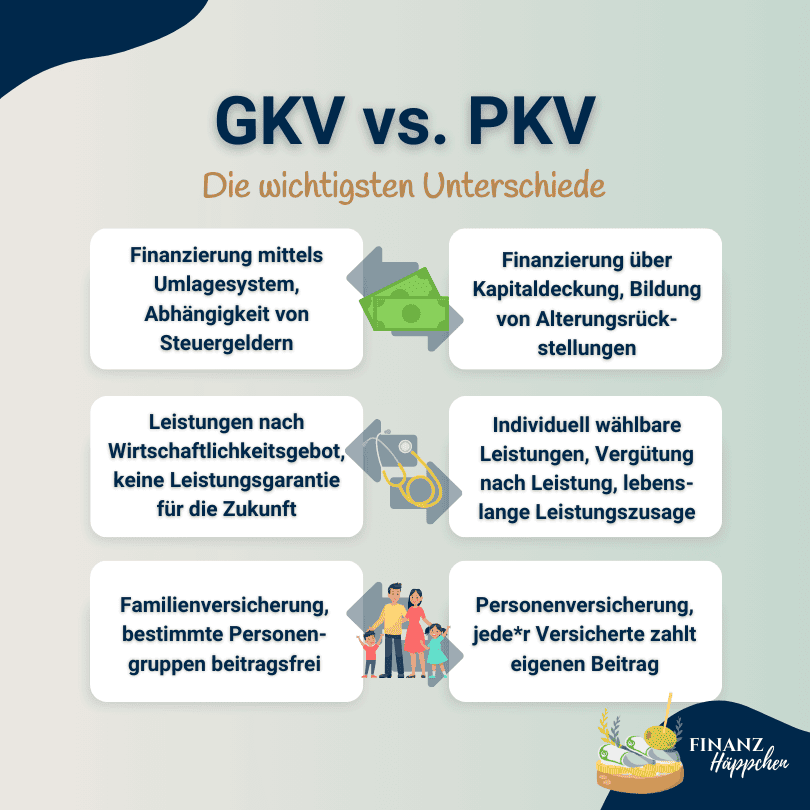

- Finanzierung: "Umlagesystem" (GKV) vs. Kapitaldeckungssystem (PKV)

- Beiträge: auf Basis des Einkommens (GKV) vs. auf Basis des Eintrittsalters, Gesundheitszustandes und der vereinbarten Leistungen (PKV)

- Leistungen: nach Regelkatalog mit Fokus auf Wirtschaftlichkeit (GKV) vs. individuell vereinbarte Leistungen (PKV)

- Leistungsumfang: änderbar (GKV) vs. vertraglich zugesichert (PKV)

- Honorierung der Ärzte: einheitlicher Bewertungsmaßstab mit Budgets (GKV) vs. Gebührenordnung für Ärzte (GoÄ) ohne Budgets

- Abrechnung: Sachleistungsprinzip (GKV) vs. Kostenerstattung (PKV)

- beitragsfreie Familienversicherung möglich (GKV) vs. Personenversicherung, bei der jede*r Versicherte einen Beitrag zahlt (PKV)

Wusstest Du, dass...

von den 74 Millionen Versicherten in der GKV 2023 nur rund 58 Millionen Personen Beiträge zahlen? Mehr als 16 Millionen Versicherte sind nämlich als Familienangehörige beitragsfrei mitversichert.

Fakten-Check: Mythen rund um die PKV

Die private Krankenversicherung ist oft Gegenstand hitziger Debatten und zahlreicher Missverständnisse. Gerade im Vergleich zur gesetzlichen Krankenversicherung (GKV) ranken sich viele Mythen um die PKV, die sowohl potenzielle Neuversicherte als auch die breite Öffentlichkeit verunsichern. Viele dieser Mythen entstehen aus Unwissenheit oder aus isolierten Erfahrungen, die dann zu verallgemeinerten Vorstellungen führen. Diese Fehlinformationen können ernsthafte Auswirkungen auf die Entscheidungsfindung haben, insbesondere wenn es um so wichtige Lebensentscheidungen wie die Wahl des richtigen Krankenversicherungsschutzes geht.

In diesem Abschnitt möchte ich einige der am weitesten verbreiteten Mythen über die PKV aufklären. Von der Annahme, die PKV sei grundsätzlich teurer und nur für Reiche geeignet, bis hin zu dem Missverständnis, dass man sich die Beiträge im Alter nicht leisten könne, werde ich diese Mythen systematisch beleuchten und mit Fakten konfrontieren. Mein Ziel ist es, ein klareres Bild der Vor- und Nachteile der privaten Krankenversicherung zu vermitteln und Dir damit eine informierte Entscheidungsgrundlage zu schaffen.

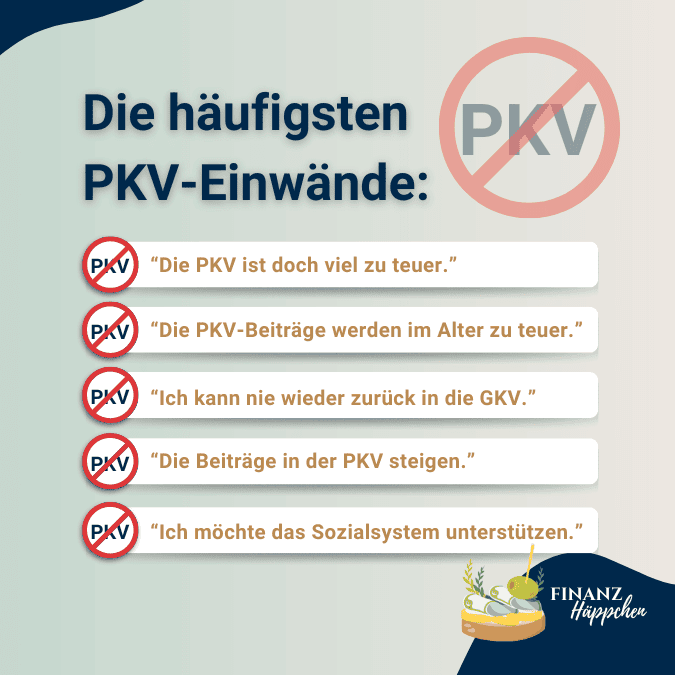

"Die PKV ist doch viel zu teuer!"

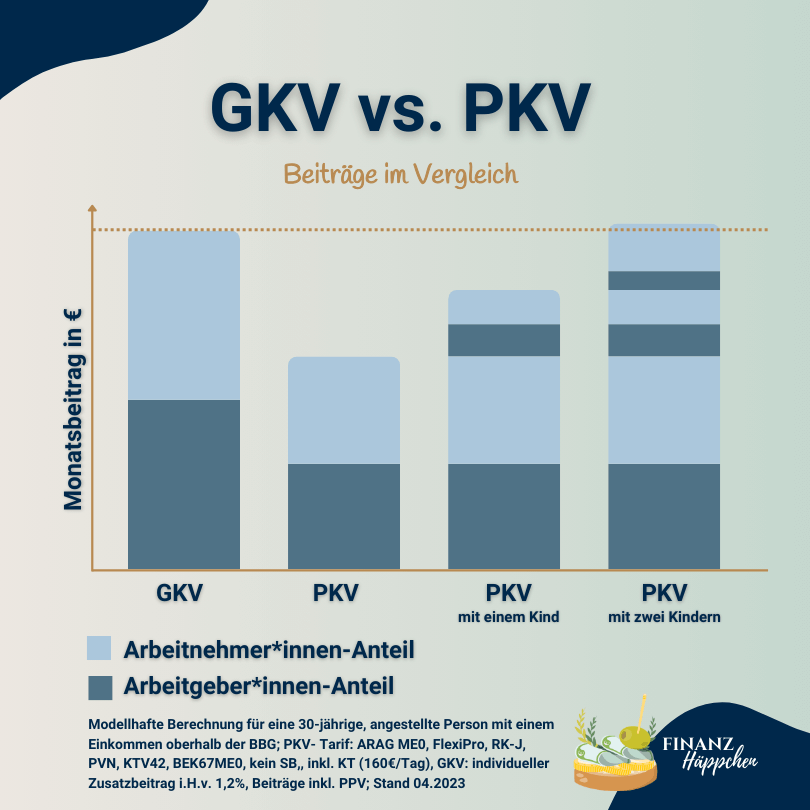

Ein weit verbreiteter Irrglaube ist, dass die private Krankenversicherung nur für die wohlhabendsten Schichten der Gesellschaft erschwinglich ist. Dieses Bild wird oft durch die Annahme genährt, dass die Beiträge in der PKV generell höher sind als in der GKV. In Wahrheit hängen die Kosten einer PKV stark von individuellen Faktoren ab, wie dem Alter bei Versicherungsbeginn, dem Gesundheitszustand und dem gewählten Tarifumfang. Junge Menschen und insbesondere Gesundheitsbewusste können häufig zu vergleichsweise günstigen Konditionen in die PKV wechseln.

Darüber hinaus bietet die PKV Tarife, die durch Selbstbehalte und die Wahl bestimmter Leistungsgrenzen finanziell attraktiv gestaltet werden können. Dies bedeutet, dass Versicherte durch die Auswahl eines Tarifs mit einem Selbstbehalt oder einer niedrigeren Leistungsstufe ihre monatlichen Beiträge deutlich reduzieren können. Ein weiterer Punkt, der oft übersehen wird, ist, dass die PKV in einigen Fällen auch kosteneffizient sein kann, da sie eine effiziente Verwaltung und oft schnelleren Zugang zu medizinischen Leistungen bietet, was langfristig zu Kosteneinsparungen führen kann.

Es ist daher wichtig, dass potenzielle Versicherte einen genauen Vergleich zwischen verschiedenen Tarifen und Anbietern durchführen und sich nicht von der pauschalen Annahme abschrecken lassen, dass jede private Krankenversicherung automatisch mit hohen Kosten verbunden ist. Tatsächlich kann die PKV, richtig ausgewählt, eine kosteneffiziente und leistungsgerechte Alternative zur gesetzlichen Krankenversicherung darstellen, die den individuellen Bedürfnissen und finanziellen Möglichkeiten entspricht.

"Die PKV-Beiträge sind im Alter viel zu teuer!"

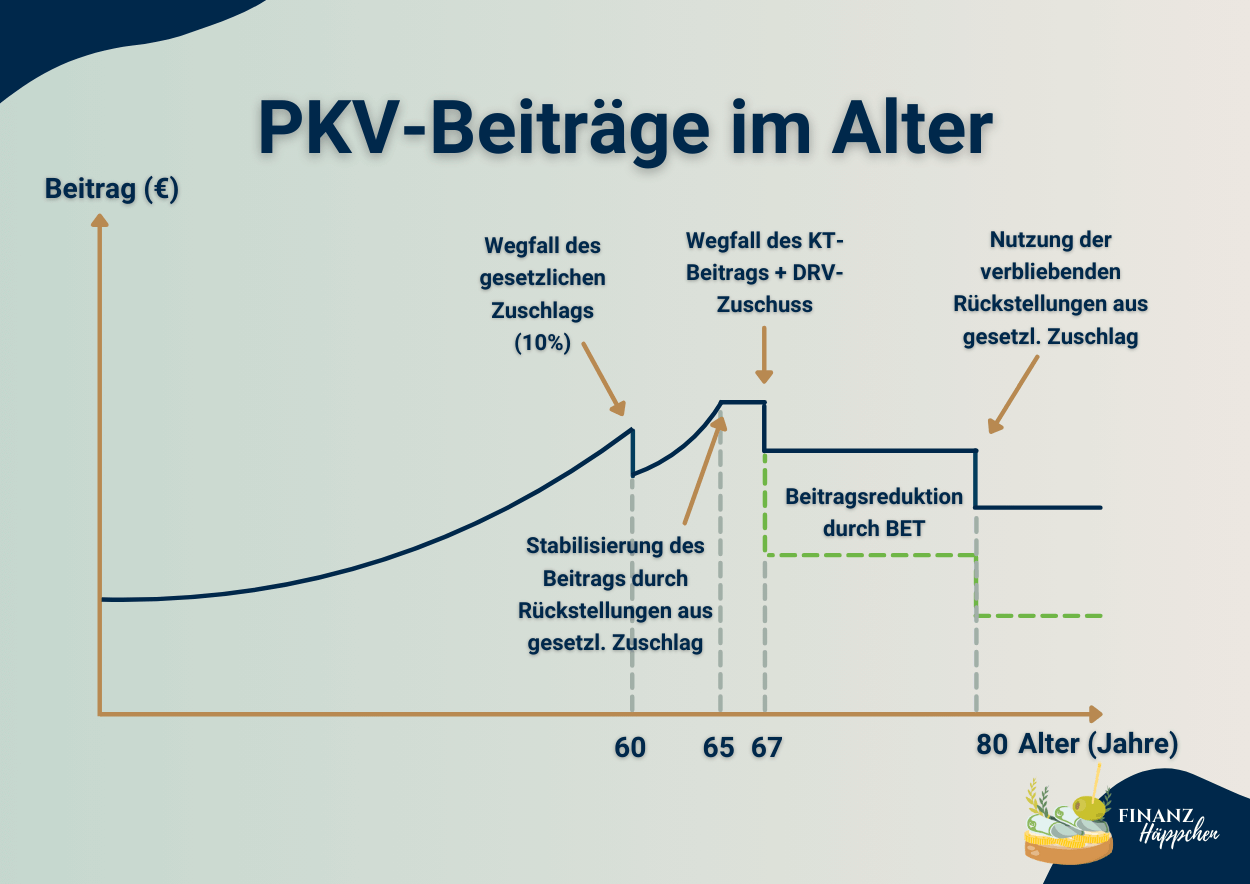

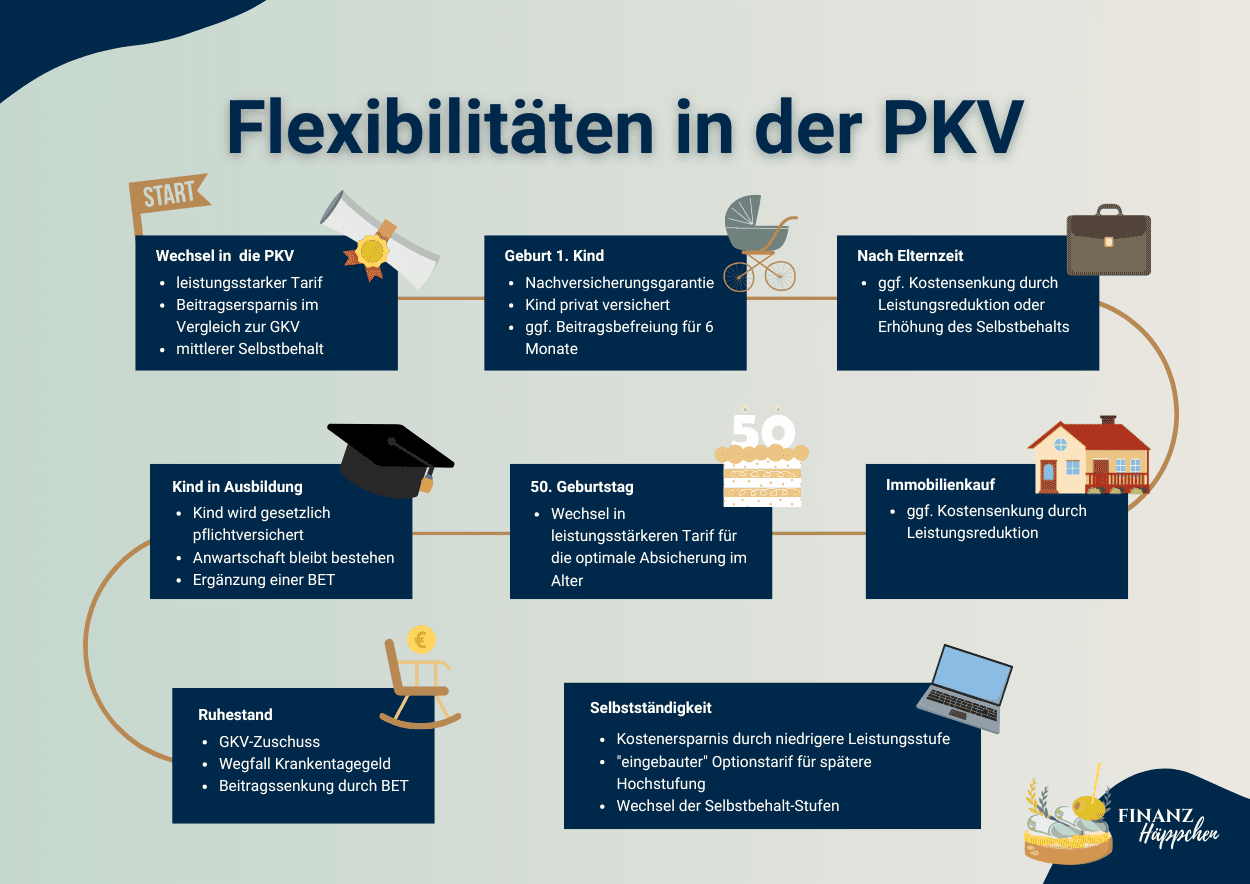

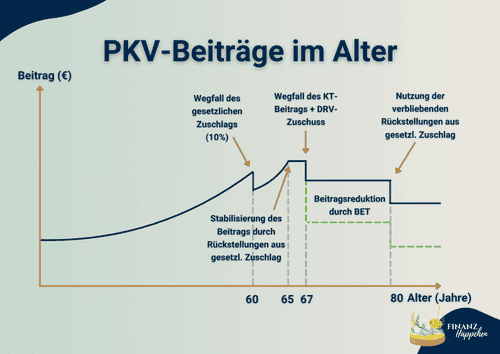

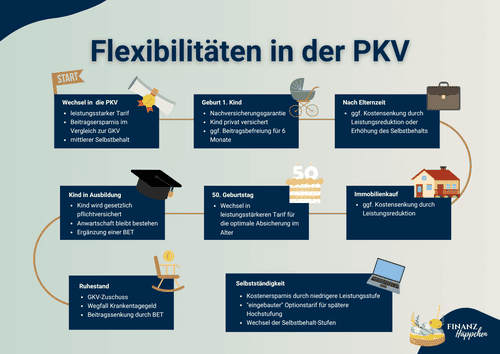

Ein häufig diskutiertes Thema in Bezug auf die private Krankenversicherung ist die Entwicklung der Beiträge im Alter. Viele Menschen befürchten, dass die Beiträge in der PKV mit zunehmendem Alter unerschwinglich werden könnten. Tatsächlich hat der Gesetzgeber jedoch Mechanismen implementiert, um die finanzielle Belastung der Versicherten im Ruhestand zu mildern (siehe Grafik unten).

Gesetzlicher Zuschlag: Bis zum 60. Lebensjahr zahlen PKV-Versicherte einen gesetzlichen Zuschlag zu ihren Prämien. Dieser Zuschlag dient dazu, Rückstellungen zu bilden, die ab dem 65. Lebensjahr zunächst einmal zur Stabilisierung der Beiträge verwendet werden. Dieser Mechanismus sorgt dafür, dass die Beiträge trotz steigender Gesundheitskosten im Alter nicht sprunghaft ansteigen. Ab dem 80. Lebensjahr werden dann die verbliebenen Rückstellungen für eine Absenkung der Beiträge verwendet. Auf diese Weise werden alle gebildeten Rückstellungen effizient genutzt.

Entlastungen ab dem Ruhestandsbeginn: Mit dem Eintritt in den Ruhestand entfällt der Beitragsteil für das Krankentagegeld, da dieses im Alter nicht mehr benötigt wird. Weiterhin gibt es einen Zuschuss der Deutschen Rentenversicherung zu den PKV-Beiträgen, der die finanzielle Last weiter mindert.

Vorsorgemöglichkeiten für das Alter: Um der Beitragslast im Alter entgegen zu kommen, besteht für PKV-Versicherte die Möglichkeit, eine Beitragsentlastungskomponente (BET) abzuschließen. Diese spezielle Tarifoption erlaubt es, durch zusätzliche Beitragszahlungen während der Erwerbsphase Rückstellungen zu bilden, die ausschließlich dazu dienen, die Beiträge im Alter zu senken. So kann bereits frühzeitig vorausgeplant und den Beiträgen im Alter effektiv entgegen gewirkt werden. Eine Absenkung des PKV-Beitrags um 260€/Monat kostet beispielweise für eine*n 42-jährige*n Angestellte*n ca. 109€/Monat*. Je früher die BET ergänzt wird, umso günstiger ist der Zusatzbaustein.

*PKV-Tarif: ARAG ME600, RK-J, FlexiPro, PVN, KTV42, BEK67ME600, Stand 07.2024

Wie ist das eigentlich bei der GKV?

Wie Du siehst, bietet die PKV durchdachte Mechanismen zur Beitragsstabilisierung im Alter, die es ermöglichen, die Vorteile der individuellen und umfassenden medizinischen Versorgung auch im Ruhestand zu genießen. Denkt man voraus und sorgt mittels einer Beitragsentlastungskomponente vor, muss man die PKV-Beiträge im Alter defintiv nicht fürchten.

Ganz anders verhält es sich bei der GKV. Hier besteht im Gegensatz zur PKV keine Möglichkeit, durch vorausschauende Beitragszahlungen oder Rückstellungen die Höhe der Beiträge im Alter zu beeinflussen. Die Beiträge zur sogenannten Krankenversicherung der Rentner (KvdR), werden direkt aus den Alterseinkünften berechnet und der GKV-Beitragssatz auf die gesamten rentenversicherungspflichtigen Einkünfte im Ruhestand angewendet. Dazu zählen neben der gesetzlichen Rente auch Betriebsrenten, Einkünfte aus selbstständiger Tätigkeit und weitere Einkünfte, sofern sie der Beitragspflicht unterliegen. Die Beiträge sind dabei dynamisch und abhängig von den gesamten Einkünften des Rentners/der Rentnerin, wobei auch hier die Beitragsbemessungsgrenze (BBG) als Obergrenze gilt. Sie bestimmt das maximal beitragspflichtige Einkommen und wird jährlich angepasst.

Welche Einkünfte genau in die Berechnung des KvdR-Beitrags einfließen, wird auch durch den Krankenversicherungsstatus vor dem Ruhestandsbeginn bestimmt. Für Personen, die in ihrer aktiven Berufsphase überwiegend gesetzlich versichert waren, wird in der Regel ein anderer Beitragssatz angewendet als für jene, die erst spät in die GKV eingetreten sind oder vorher privat versichert waren.

Die Beitragssätze der GKV sind politischen und demografischen Einflüssen unterworfen und können sich daher im Laufe der Zeit ändern. Dies bedeutet, dass die genaue Höhe der Beiträge, die im Alter zu zahlen sind, unsicher ist und nicht im Voraus geplant werden kann. Diese Unsicherheit bildet einen Kontrast zur PKV, wo durch Tarifwahl und Zusatzoptionen eine gewisse Beitragssicherheit und -stabilität erreicht werden kann.

Es ist entscheidend, dass Versicherte in beiden Systemen eine langfristige Perspektive einnehmen. Die PKV bietet Möglichkeiten zur Beitragsstabilisierung, wie Altersrückstellungen und Beitragsentlastungstarife, die helfen können, die Beitragslast im Alter zu mindern. In der GKV hingegen sind solche individuellen Vorsorgemaßnahmen nicht möglich, und die Beitragsanpassungen werden kollektiv über den Gesundheitsfonds gesteuert.

"Die Beiträge in der PKV steigen!"

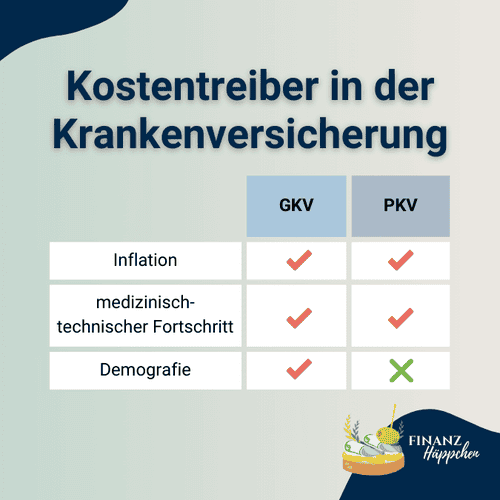

Es herrscht die weit verbreitete Meinung, dass die PKV-Beiträge stetig und unaufhaltsam steigen. Dieser Mythos ist tatsächlich wahr. Jedoch ist es wichtig anzuerkennen, dass dies nicht nur auf die PKV zutrofft. Tatsächlich steigen auch die Beiträge in der GKV stetig an (siehe oben)!

In beiden Systemen treiben vor allem die Inflation und der medizinisch-technische Fortschritt die Kosten in die Höhe. Neue Technologien und Behandlungsmethoden verbessern zwar die medizinische Versorgung, sind jedoch oft mit höheren Ausgaben verbunden. In der PKV führen diese Innovationen direkt zu Anpassungen der Beiträge, um die Kostenabdeckung sicherzustellen.

In der GKV kommt als zusätzlicher Faktor die demografische Entwicklung hinzu. Eine alternde Bevölkerung führt zu einem höheren Anteil an Leistungsempfänger*innen, was die Beiträge aufgrund der umlagefinanzierten Natur der GKV in die Höhe treibt. Die Ausgaben der GKV für Gesundheitsleistungen sind in den letzten zehn Jahren kontinuierlich gestiegen, und Prognosen deuten darauf hin, dass dieser Trend anhält. So sind beispielweise die durchschnittlichen Pro-Kopf-Ausgaben in der GKV in den letzten zehn Jahren um über 30% gestiegen. Ähnliche Steigerungsraten finden sich auch in der PKV, wobei die genaue Höhe der Anpassungen individuell nach Tarif und Anbieter variiert.

Während der Anstieg der Gesundheitskosten und damit der Versicherungsbeiträge in beiden Systemen unausweichlich scheint, bietet die PKV individuelle Gestaltungsmöglichkeiten, die es ermöglichen, die finanziellen Auswirkungen dieser Steigerungen zu managen. In der GKV werden die Kosten dagegen gleichmäßig auf alle Versicherten umgelegt, was weniger Spielraum für persönliche Vorsorge bietet.

"Ich kann nie wieder zurück in die GKV."

Der Wechsel von der PKV zurück in die GKV wird oft als schwierig angesehen. Während es tatsächlich bestimmte Voraussetzungen gibt, die erfüllt sein müssen, um diesen Schritt zu vollziehen, ist er keineswegs unmöglich. In der Praxis gibt es Lebenssituationen, in denen ein Wechsel von der PKV in die GKV sinnvoll und machbar ist. Es ist jedoch wichtig zu beachten, dass ein Wechsel in die GKV nicht automatisch zu finanziellen Ersparnissen führt. Die Beitragssätze in der GKV können besonders für Gutverdiener*innen oder Personen ohne Kinder unter Umständen höher sein als in der PKV. Zusätzlich sind die Beiträge in der GKV einkommensabhängig, was bedeutet, dass höhere Einkommen auch höhere Beiträge nach sich ziehen.

Eine gängige Situation, die einen Wechsel ermöglicht, ist eine signifikante Änderung des beruflichen Status. Selbstständige, die in ein Angestelltenverhältnis wechseln und dabei unter die Jahresarbeitsverdienstgrenze (JAVG, 2024: 69.300€ Brutto p.a.) fallen, werden automatisch wieder in die GKV aufgenommen. Dieser Wechsel erfordert keine aktive Entscheidung, es sei denn, die betroffene Person möchte explizit in der PKV verbleiben. Jedoch müssen Selbstständige, die aus der PKV in die GKV wechseln möchten, zuerst ihren Status ändern, da sie sonst keine Berechtigung zum Wechsel haben. Eine temporäre Beschäftigung im Angestelltenverhältnis kann hier eine Lösung sein.

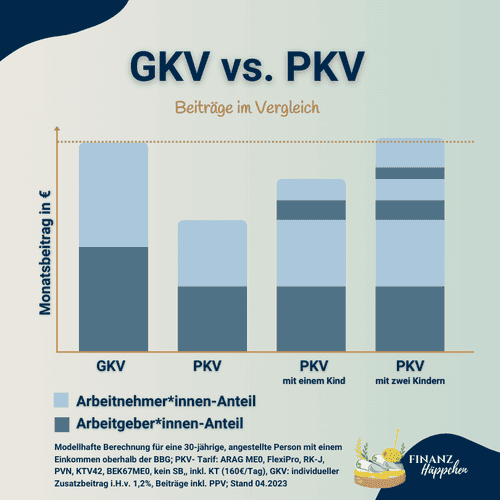

Ein valider Aspekt bei der Überlegung, von der PKV in die GKV zu wechseln, betrifft Familien mit mehreren Kindern. In der privaten Krankenversicherung zahlt jedes Kind einen eigenen Beitrag, was dazu führen kann, dass die Gesamtkosten meist ab dem dritten Kind die Beiträge in der GKV übersteigen. Es ist jedoch wichtig zu betonen, dass jedes Kind in der PKV von einem individuell angepassten Leistungsrahmen profitiert, der vertraglich garantiert ist. Für viele wirtschaftlich gut gestellte Familien rechtfertigen diese spezifischen Leistungen den höheren Beitrag, da sie im Bedarfsfall Zugang zur bestmöglichen medizinischen Versorgung garantieren. Dennoch muss die finanzielle Tragfähigkeit einer Familie solche zusätzlichen Kosten stützen können. Wenn die Kosten im Vordergrund stehen, erweist sich die GKV häufig als die kostengünstigere Alternative für Familien mit mehreren Kindern.

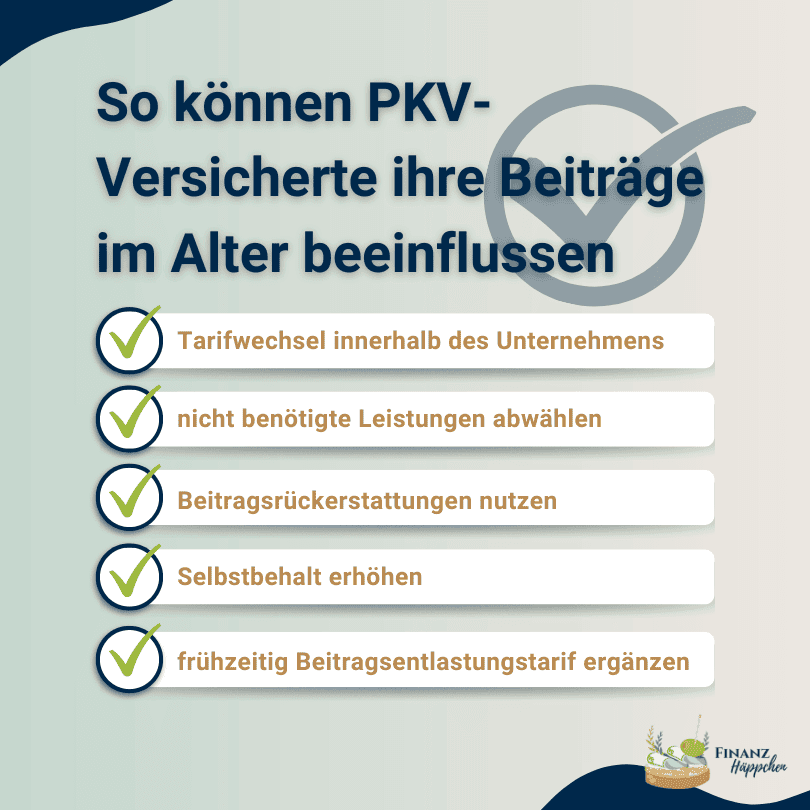

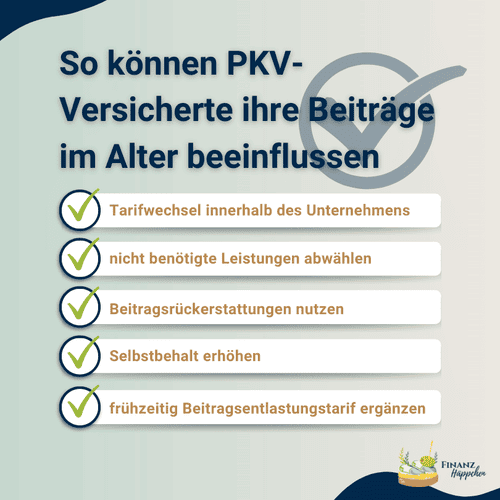

Versicherte in der PKV haben zudem verschiedene Möglichkeiten, ihre Beiträge zu beeinflussen. Durch Tarifwechsel, Verzicht auf bestimmte Leistungen oder Anpassungen des Selbstbehalts können sie ihre finanzielle Belastung aktiv steuern. Diese Flexibilität erlaubt es, auf veränderte Lebensumstände oder finanzielle Situationen angemessen zu reagieren. Ein Wechsel zurück in die GKV sollte da die allerletzte Wahl bleiben.

"Ich möchte das Sozialsystem unterstützen!"

Ein weiterer verbreiteter Irrglaube ist, dass Personen, die sich für die PKV entscheiden, damit weniger zum sozialen Gesundheitssystem beitragen. Dieser Mythos hält viele davon ab, den Schritt in die PKV zu wagen, da sie glauben, damit eine gesellschaftliche Verantwortung zu vernachlässigen. Es ist jedoch wichtig zu erkennen, dass die PKV wichtige gesamtgesellschaftliche Funktionen erfüllt und einen bedeutenden Beitrag zum Gesundheitssystem leistet.

So trägt die PKV erheblich zur Finanzierung des Gesundheitssystems bei. Tarife von PKV-Versicherten zahlen oft höhere Gebühren für medizinische Leistungen, die direkt an die behandelnden Ärzt*innen und Krankenhäuser gehen. Diese Mehreinnahmen sind nicht nur für die Einrichtungen von Vorteil, sondern verbessern indirekt auch die medizinische Versorgung der GKV-Versicherten. Das liegt daran, dass Krankenhäuser und Praxen durch die höheren Einnahmen aus der PKV in der Lage sind, ihre Infrastruktur zu verbessern und in moderne Technologien zu investieren, von denen letztlich alle Patient*innen profitieren.

Zudem zeigen Studien, dass PKV-Versicherte durchschnittlich mehr zur Finanzierung des Gesundheitssystems beitragen als GKV-Versicherte. Darüber hinaus ermöglicht die höhere Vergütung in der PKV, dass medizinische Anbieter innovative Behandlungen und Therapien anbieten können, was wiederum die medizinische Forschung und Entwicklung vorantreibt. Dies führt zu medizinischen Fortschritten, die das Gesundheitsniveau insgesamt anheben.

Es ist auch hervorzuheben, dass die PKV neben den direkten finanziellen Beiträgen auch durch verschiedene Programme und Initiativen zur Gesundheitsprävention und -förderung beiträgt. Diese Programme kommen der gesamten Bevölkerung zugute und stärken das Gesundheitssystem nachhaltig.

Die Entscheidung für die PKV bedeutet demnach nicht, dass man sich von der Unterstützung des sozialen Gesundheitssystems zurückzieht. Im Gegenteil, PKV-Versicherte leisten durch ihre Beiträge und die Inanspruchnahme von Leistungen einen wesentlichen Beitrag, der das Gesundheitssystem insgesamt stärkt und verbessert. Es ist daher wichtig, die Rolle der PKV im größeren Kontext des Gesundheitswesens zu verstehen und zu würdigen.

Wusstest Du, dass...

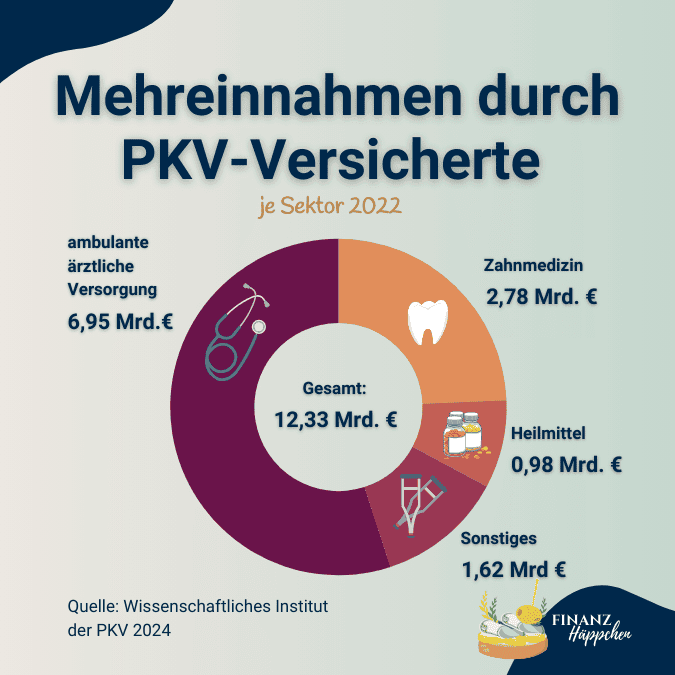

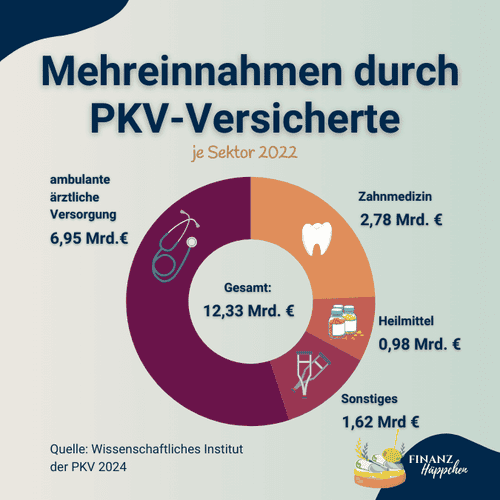

ohne Privatpatient*innen dem Gesundheitssystem jedes Jahr über12,3 Milliarden Euro verloren gehen würden? Diesen sogenannten Mehrumsatz hat das Wissenschaftliche Institut der Privaten Krankenversicherung (WIP) 2024 für das Jahr 2022 berechnet.

Fazit

In diesem ausführlichen Blogartikel haben wir die tiefgreifenden Unterschiede zwischen der gesetzlichen (GKV) und der privaten Krankenversicherung (PKV) beleuchtet. Von der Grundkonzeption der Finanzierung bis hin zu den individuellen Leistungsangeboten wurde deutlich, dass beide Systeme ihre spezifischen Vor- und Nachteile bieten. Während die GKV auf einem solidarischen Umlagesystem basiert und eine breite Basisversorgung sicherstellt, ermöglicht die PKV eine maßgeschneiderte Absicherung, die sich flexibel an persönliche Bedürfnisse und Lebenssituationen anpassen lässt.

Die Wahl zwischen GKV und PKV sollte nicht leichtfertig uns schon gar nicht nur auf Basis eventueller Ersparnisse getroffen werden. Sie erfordert eine sorgfältige Abwägung der langfristigen finanziellen und gesundheitlichen Perspektiven. Insbesondere die Diskussion um die Mythen der PKV hat gezeigt, dass viele Entscheidungen oft aufgrund von Missverständnissen oder unzureichenden Informationen getroffen werden. Es ist daher essenziell, sich umfassend und fundiert zu informieren.

Du möchtest die Sinnhaftigkeit einer PKV für Deine Situation besprechen?

Als erfahrene Finanzberaterin sehe ich es als meine Aufgabe, Dich bei dieser komplexen Thematik bestmöglich zu unterstützen. In einem individuellen Beratungsgespräch gehe ich auf Deine spezifischen Fragen und Lebensumstände ein und helfe Dir, die optimale Entscheidung für Deine Krankenversicherung zu treffen. Dabei berücksichtigen wir alle relevanten Faktoren wie Einkommenssituation, familiäre Konstellationen, Gesundheitszustand und individuelle Sicherheitsbedürfnisse.

Ob Du vor der Entscheidung stehst, in die PKV zu wechseln, eine Anpassung Deines bestehenden Tarifs erwägst oder einfach nur Deine Optionen verstehen möchtest, gerne stehe ich Dir zur Seite. Nutze gerne die Gelegenheit für ein unverbindliches Beratungsgespräch, in dem wir Deine Situation analysieren und den besten Weg für Deine Gesundheitsvorsorge evaluieren können.

Lass uns gemeinsam dafür Sorgen, dass Du im Ernstfall optimal versorgt bist!

Private Krankenversicherung (PKV) - Luxus oder Notwendigkeit?

Fakten-Check rund um die Private Krankenversicherung

Immer wieder hört man von vermeintlichen Nachteilen der Privaten Krankenversicherung (PKV) im Vergleich zur Gesetzlichen Krankenversicherung (GKV). Doch stellt sich die Frage: Warum entscheiden sich dennoch so viele Menschen für einen Wechsel in die PKV?

In diesem Blogartikel möchte ich das Thema der Krankenversicherung tiefgehend beleuchten und aufzeigen, welche Versorgungsoptionen Du im Ernstfall hast. Viele meiner Klient*innen stehen im Laufe ihres Berufslebens, besonders nach signifikanten Einkommensveränderungen oder beim Schritt in die Selbstständigkeit, vor der Entscheidung zwischen GKV und PKV. Eine schwierige Entscheidung, denn die Wahl der richtigen Krankenversicherung hat nun einmal weitreichende Konsequenzen für Gesundheit und Finanzen.

Deshalb widme ich mich in diesem ausführlichen Artikel der Klärung, warum die PKV trotz der oft gehörten Kritikpunkte eine überlegenswerte Option sein kann und welche Faktoren Du bei dieser wichtigen Entscheidung berücksichtigen solltest.

Das gesellschaftliche Bild der PKV

Wenn ich die PKV anspreche, beobachte ich häufig zunächst einmal eine negative Reaktion. Tatsächlich scheint es kaum ein Finanzthema zu geben, um das sich so viele Mythen und Vorurteile ranken, wie um die PKV. Üblicherweise gibt es im Bekannten-/Verwandtenkreis jemanden der/die sehr unzufrieden mit der PKV ist und den Wechsel bereut. Nicht verwunderlich also, dass eine große Verunsicherung herrscht - sogar bis hin zu dem Punkt, dass Menschen gar nicht erst über die Private Krankenversicherung sprechen wollen und dieses Thema schlichtweg meiden.

Hinzu kommt, dass viele Krankenkassen zum Teil sehr aggressive Rückwerbekampagnen betreiben, wenn Sie mitbekommen, dass ein Krankenkassenmitglied in Richtung PKV austreten möchte. Schließlich stehen in solch einem Fall hohe Beiträge von gesunden Versicherten auf dem Spiel. Dies befeuert die gängige Meinung von der PKV zusätzlich.

Mein Ziel ist es, Dir mit diesem Blogartikel ein umfassendes Verständnis von den Unterschieden zwischen der PKV und der GKV zu vermitteln und mit den häufigsten Mythen rund um die PKV aufräumen, damit Du eine informierte und bedachte Entscheidung für Deine Krankenversicherung treffen kannst.

Wusstest Du, dass...

obwohl nur zehn Prozent aller PKV-Versicherten Privatpatient*innen sind, sie für über 20 Prozent des Umsatzes in den Arztpraxen sorgen? Durchschnittlich bedeutet das pro Jahr fast 63.000 Euro zusätzlich für jede Praxis. Dabei profitieren Arztpraxen auf dem Land tendenziell stärker von Privatpatient*innen, als in der Stadt. Viele Praxen könnten tatsächlich ohne Privatpatient*innen gar nicht weitergeführt werden.

Krankenversicherung in Deutschland

Zwei Systeme in der Gegenüberstellung

In Deutschland hast Du die Wahl zwischen zwei grundlegenden Versicherungssystemen, die unser Gesundheitssystem prägen: der Gesetzlichen Krankenversicherung (GKV) und der Privaten Krankenversicherung (PKV).

Die GKV bietet eine solide, medizinische Grundversorgung, die jeder Bürgerin/jedem Bürger zugänglich ist. Sie ist ein starkes Fundament des Gesundheitssystems, getragen von dem Prinzip der Solidarität.

Die PKV hingegen setzt auf das Prinzip der Individualität und bietet Dir einen Versicherungsschutz, der speziell auf Deine persönlichen Bedürfnisse und Wünsche zugeschnitten ist. Sie ermöglicht es Dir, individuellere Leistungen zu erhalten, oft zu einem Beitrag, der nicht selten niedriger ist als in der GKV. Viele entscheiden sich für die PKV gerade wegen dieser potenziellen Beitragsersparnis – ein Argument, das viele Berater*innen besonders hervorheben.

WICHTIG: Günstigere Beiträge sollten nie der alleinige Grund für den Wechsel in die PKV sein!

Wie bei jedem komplexen Finanzprodukt sind die Feinheiten und langfristigen Konsequenzen nicht immer sofort ersichtlich. Als Beraterin betrachte ich die PKV als eines der beratungsintensivsten Themen im Finanzbereich – nicht zuletzt aufgrund der erheblichen Unterschiede zwischen den beiden Krankenversicherungssystemen.

Schauen wir uns also zunächst einmal die beiden Systeme im Einzelnen an.

Die Gesetzliche Krankenversicherung (GKV)

Gestaltung und Beiträge in der GKV

Die Gestaltung und Beiträge der gesetzlichen Krankenversicherung beruhen auf dem sogenannten „Umlagesystem“, ähnlich der gesetzlichen Rentenversicherung. In diesem System werden die Beiträge der Arbeitnehmerinnen und Arbeitnehmer als prozentualer Anteil vom Bruttolohn erhoben und fließen in einen gemeinsamen Topf. Aus diesem Topf werden die medizinischen Leistungen für diejenigen finanziert, die sie gerade benötigen. Dieses Prinzip spiegelt die Idee einer Solidargemeinschaft wider und ist ein bewährter Mechanismus, solange die eingezahlten Beiträge die Leistungsausgaben decken können.

Ursprünglich funktionierte dieses System ausgezeichnet, unterstützt durch eine sogenannte „Alterspyramide“, bei der ein großer Anteil der arbeitenden Bevölkerung Beiträge leistete, während relativ wenige Leistungen in Anspruch genommen wurden.

Jedoch hat sich die Situation aufgrund des demografischen Wandels grundlegend verändert. Die Beiträge der aktiven Arbeitsbevölkerung reichen nicht mehr aus, um die steigenden Leistungsausgaben zu decken. Daher muss das System zunehmend durch Steuergelder unterstützt werden, um funktionsfähig zu bleiben.

Eine besondere Herausforderung stellt die Generation der sogenannten „Baby-Boomer“ dar. Aktuell tragen diese noch erheblich zum Umlagetopf bei, jedoch wird ab circa 2025 ein großer Teil dieser Generation in den Ruhestand gehen. Dies wird nicht nur zu einem spürbaren Rückgang der Beitragseinnahmen führen, sondern auch zu einem Anstieg der Inanspruchnahme von Leistungen, da mehr Personen Leistungen aus dem Umlagetopf beanspruchen werden.

In Anbetracht dieser Herausforderungen nutzt die Bundesregierung eine Kombination aus den folgenden Maßnahmen, um das "Umlagesystem" aufrecht zu erhalten:

- Beitragserhöhungen

Der Beitrag zur gesetzlichen Krankenversicherung richtet sich nach Deinem Einkommen. Im Jahr 2024 setzt sich der Beitragssatz aus einem allgemeinen Anteil von 14,6% des Bruttolohns und einem durchschnittlichen individuellen Zusatzbeitrag von etwa 1,7% zusammen. Das bedeutet, dass Du im Durchschnitt 16,3% deines Bruttoeinkommens für die Krankenversicherung aufwendest*. Dein Arbeitgeber trägt davon die Hälfte, was die finanzielle Belastung für dich mindert. Zusätzlich zu den Beiträgen für die Krankenversicherung fällt auch der Beitrag zur Pflegepflichtversicherung an, der ebenfalls hälftig zwischen dir und deinem Arbeitgeber aufgeteilt wird.

Die Beitragsbemessungsgrenze (BBG) im Jahr 2024 beträgt 62.100 Euro brutto pro Jahr. Bis zu diesem Einkommen steigen die absoluten Beitragszahlungen mit Deinem Gehalt. Einkommen, das diese Grenze übersteigt, wird nicht weiter zur Beitragsberechnung herangezogen, was bedeutet, dass ab diesem Punkt ein Maximalbeitrag zur gesetzlichen Krankenversicherung gilt.

Seit 2013 haben sich die Beiträge zur Gesetzlichen Krankenversicherung jährlich durchschnittlich um etwa 3,4% erhöht*. Prognosen zur zukünftigen Entwicklung der Krankenversicherungsbeiträge variieren: Eine Studie der Universität Bayreuth aus dem Jahr 2017 etwa prognostiziert einen Anstieg des Beitragssatzes auf bis zu 32,1% des Bruttoeinkommens bis zum Jahr 2050. Diese Schätzungen zeigen, wie dynamisch sich der Finanzierungsbedarf im Gesundheitssystem entwickelt und unterstreichen die Bedeutung einer vorausschauenden finanziellen Planung für deine Gesundheitsversorgung.

- Reduktion der Leistungen

Eine weitere Methode, um die Kosten im Gesundheitssystem zu senken, ist die Reduktion bestimmter Leistungen. In den vergangenen Jahren war dies besonders im Bereich der zahnärztlichen Versorgung und bei Sehhilfen spürbar, wo die Erstattungen reduziert wurden. Aktuell wird diese Praxis auch in der Diskussion um die Alternativmedizin angewendet, bei der es um die Frage geht, welche Therapieformen weiterhin finanziell von den Krankenkassen unterstützt werden sollten.

Zusätzlich zu solchen Einschnitten in den Leistungskatalog sind auch Zuzahlungen für Medikamente oder Hilfsmittel üblich. Diese Zuzahlungen stellen für viele Versicherte eine finanzielle Herausforderung dar, da sie direkt zu den laufenden Gesundheitskosten beitragen. Solche Kostenbeteiligungen können insbesondere für chronisch Kranke oder bei langfristiger Medikation erheblich zu Buche schlagen.

- Erhöhung der Steuerzuschüsse

Wenn die üblichen Maßnahmen wie Leistungsreduktion und Zuzahlungen nicht ausreichen, um die Kosten im Gesundheitssystem zu decken, bleibt als weitere Option häufig nur die Erhöhung der Steuerzuschüsse. Diese fließen in den „Umlagetopf“ der gesetzlichen Krankenversicherungen, eine Entwicklung, die in den vergangenen Jahren bereits zu beobachten war.

Unter Berücksichtigung der aktuellen und zukünftigen demografischen Entwicklungen ist zu erwarten, dass Du einen immer größeren Anteil deines Bruttolohns für einen immer geringer werdenden Leistungsumfang abgeben musst. Um dennoch eine adäquate Versorgung im Krankheitsfall zu gewährleisten, bietet sich die Möglichkeit, private Zusatzversicherungen abzuschließen. Diese bedeuten zwar einen zusätzlichen finanziellen Aufwand, können jedoch Lücken im Leistungskatalog der GKV schließen.

Eine weitere Möglichkeit Leistungen aufzustocken, ist die betriebliche Krankenversicherung (bKV). Diese bietet Dir als versicherte Person ein vom Arbeitgeber zur Verfügung gestelltes Budget, das für medizinische Leistungen genutzt werden kann, die über die Regelleistungen der GKV hinausgehen, wie beispielsweise Osteopathie oder professionelle Zahnreinigung. Mehr Informationen zur bKV und wie du davon profitieren kannst, findest Du hier.

Familienversicherung in der GKV

Die Familienversicherung innerhalb der gesetzlichen Krankenversicherung ermöglicht es, Familienmitglieder ohne eigenes oder mit geringem Einkommen kostenfrei mitzuversichern. Dies betrifft in der Regel Ehegatten, eingetragene Lebenspartner*innen sowie Kinder und in manchen Fällen auch weitere Angehörige, die im gleichen Haushalt leben. Um Anspruch auf die Familienversicherung zu haben, dürfen die mitzuversichernden Familienangehörigen kein eigenes Einkommen haben, das regelmäßig über 470 Euro monatlich liegt (Stand 2024). Für Kinder gilt die Familienversicherung bis zum 18. Lebensjahr. Dieser Zeitraum kann sich verlängern, wenn die Kinder sich in Ausbildung befinden oder studieren, in der Regel maximal bis zum 25. Lebensjahr. Kinder, die sich in einem freiwilligen sozialen oder ökologischen Jahr befinden, sind ebenfalls beitragsfrei familienversichert. Alle versicherten Familienmitglieder erhalten die gleichen Leistungen aus der GKV wie der/die Hauptversicherte. Dies kann eine erhebliche finanzielle Entlastung für Familien darstellen und trägt zur sozialen Sicherheit bei.

Leistungen in der GKV

Fokus auf Wirtschaftlichkeit

In der Gesetzlichen Krankenversicherung bestimmt ein festgelegter Leistungskatalog, welche medizinischen Leistungen die Versicherten erhalten. Dieser Katalog umfasst die sogenannten Regelleistungen, die eine medizinische Grundversorgung garantieren sollen. Entscheidend dabei ist das Wirtschaftlichkeitsgebot, welches besagt, dass Leistungen ausreichend, zweckmäßig und wirtschaftlich sein müssen und das Maß des Notwendigen nicht überschreiten dürfen. In der Praxis bedeutet dies, dass nur die medizinisch notwendigen Versorgungen abgedeckt sind und stets ein Augenmerk auf die anfallenden Kosten gelegt wird.

Einer der wesentlichen Nachteile dieses Systems ist, dass der Leistungsumfang veränderlich ist und bestimmte Leistungen aus dem Katalog "gestrichen" werden können, wenn Gesundeitsausgaben reduziert werden müssen. Beispiele für Leistungsreduktionen sind insbesondere bei Zahnleistungen oder Sehhilfen zu beobachten.

Darüber hinaus beschränkt die GKV die freie Wahl der Ärztin/des Arztes oder Krankenhauses. Mit anderen Worten: Du darfst Dir nicht aussuchen, von wem oder wo Du behandelt wirst - selbst wenn die Behandlung durch einen Spezialisten womöglich zu besseren Ergebnissen/höheren Behandlungserfolgen führen würde.

Ein weiteres kritisches Element der GKV ist die Steuerung der Ausgaben durch Budgets für Ärzt*innen. Diese Mengenbegrenzungen führen dazu, dass keine Behandlungen durchgeführt werden können, wenn Budgets ausgeschöpft sind. So kommen letztendlich die längeren Wartezeiten in der GKV zustande.

Zudem sind Zuzahlungen zu Medikamenten und bestimmten medizinischen Leistungen in der GKV üblich und belasten zusätzlich das Budget der Versicherten.

Dieses System der Mindestleistungen und der Fokus auf Kosteneffizienz stellen sicher, dass die grundlegende medizinische Versorgung für alle zugänglich ist. Jedoch bedeutet es auch, dass die bestmögliche medizinische Versorgung aus Kostengründen nicht im Vordergrund stehen kann. Jedem/jeder der/die die Wahl zwischen dem gesetzlichen und dem privaten Versorgungssystem hat, sollte insbesondere dieser Umstand bewusst sein.

Wusstest Du, dass...

GKV-Versicherte durchschnittlich 1.500€ pro Jahr zusätzlich für Leistungen bezahlen, da die GKV nicht für alle Behandlungen und Hilfsmittel aufkommt? Zu diesem Ergebnis kam die Generali in ihrem Zuzahlungsreport von 2023, wo die Leistungsfälle der Kund*innen hinsichtlich der Kosten untersucht wurden, die nach der Erstattung durch die GKV von den Versicherten selbst zu tragen waren.

obwohl nur zehn Prozent aller PKV-Versicherten Privatpatient*innen sind, sie für über 20 Prozent des Umsatzes in den Arztpraxen sorgen? Durchschnittlich bedeutet das pro Jahr fast 63.000 Euro zusätzlich für jede Praxis. Dabei profitieren Arztpraxen auf dem Land tendenziell stärker von Privatpatient*innen, als in der Stadt. Viele Praxen könnten tatsächlich ohne Privatpatient*innen gar nicht weitergeführt werden.

Die private Krankenversicherung (PKV)

Gestaltung und Beiträge in der PKV

Im Gegensatz zur GKV handelt es sich bei der PKV NICHT um ein „Umlage-System“, sondern um eine kapitalgedeckte Versorgung, d.h. jede*r PKV-Versicherte besitzt einen eigenen Vertrag bei einer PKV-Gesellschaft und zahlt einen individuellen Beitrag, der sich auf Basis der folgenden Kriterien bemisst:

- Eintrittalter

- Leistungsumfang

- Gesundheitszustand

Grundsätzlich gilt: Je jünger und gesünder die Person, umso geringer sind die Beiträge. Zudem setzt sich der Versicherungsbeitrag aus verschiedenen Komponenten zusammen und beinhaltet sog. „Altersrückstellungen“, d.h. der Gesamtbeitrag liegt zu Beginn der Versicherungsdauer i.d.R. über den tatsächlichen Kosten, die für die Inanspruchnahme von Leistungen fällig werden. Diese Differenz wird wiederum genutzt, um Rückstellungen zu bilden, die für den im Alter üblicherweise höheren Leistungsbedarf fällig werden. Mit anderen Worten: Der PKV-Beitrag enthält eine Art Altersvorsorge.

Leistungen in der PKV

Fokus auf Individualität

Die PKV bietet einen maßgeschneiderten Versicherungsschutz, der individuell an die Bedürfnisse und Wünsche der/des Versicherten angepasst werden kann. Der/die Versicherte kann aus einer Vielfalt von Tarifen mit unterschiedlichen Leistungsstufen wählen.

Der Einfachheit halber können die einzelnen Tarifstufen in einer Art „Hotel-Logik“ betrachtet werden: So können Versicherte in der PKV aus Tarifen wählen, die von 0 bis 5 Sternen reichen. Die Anzahl der Sterne gibt dabei den Umfang der enthaltenen Leistungen vor, wodurch die Versicherung wie eine persönlich zugeschnittene Lösung funktioniert. Höhere Sternebewertungen bedeuten umfassendere Deckungen und exklusivere Serviceleistungen.

Im Unterschied zur GKV gibt es zudem die Option des Selbstbehalts (SB), bei der die Krankheitskosten bis zu einem bestimmten, jährlichen Betrag selbst getragen werden. Dies reduziert neben der monatlichen Prämie den Verwaltungsaufwand des Versicherers kann sich positiv auf die Beitragsstabilität auswirken. Außerdem "belohnt" der Versicherer jene, deren Krankheitskosten diesen Selbstbehalt nicht überschreiten üblicherweise mit Beitragsrückerstattungen. Die Höhe des Selbstbehalts kann aus verschiedenen Abstufungen gewählt werden.

Die PKV zeichnet sich durch weitere umfangreiche Wahlfreiheiten aus, wie die freie Arzt- und Krankenhauswahl. Versicherte können Spezialist*innen und Fachärzt*innen ihrer Wahl konsultieren, haben Zugang zu Ein- oder Zweibettzimmern im Krankenhaus und können sogar Erstattungen erhalten, wenn sie auf bestimmte Wahlleistungen verzichten.

In der PKV besteht Therapiefreiheit, was bedeutet, dass jedes anerkannte Medikament erstattungsfähig ist. Zudem gibt es keine budgetbedingten Begrenzungen, wodurch lange Wartezeiten vermieden werden. Der Anspruch auf innovative medizinische Versorgung sowie Behandlungen mit hochwertigen Materialien, einschließlich Zahnersatz, ist standardmäßig gegeben.

Ein entscheidender Vorteil der PKV ist die lebenslange Garantie des Leistungsumfangs. Die zu Vertragsbeginn vereinbarten Leistungen sind dauerhaft zugesichert und können nicht nachträglich vom Versicherer reduziert werden. Versicherte haben jedoch die Möglichkeit, Leistungen nachträglich anzupassen oder abzuwählen, um beispielsweise Kosten zu sparen.

Personenversicherung

Ein wichtiger Unterschied zur GKV besteht darin, dass es in der PKV keine Familienversicherung gibt. Während in der GKV Ehegatten und Kinder ohne eigenes Einkommen beitragsfrei beim arbeitenden Familienmitglied mitversichert werden können, handelt es sich bei der PKV um eine sog. „Personenversicherung“, d.h. jede*r Versicherte - auch Kinder - hat einen eigenen privatrechtlichen Versicherungsvertrag mit individuellem Leistungsumfang und eigenem Beitrag.

Wer kann sich privat versichern?

Die Möglichkeit, sich privat zu versichern, steht nicht jedem offen, sondern ist an bestimmte Voraussetzungen gebunden. Hierzu zählen in erster Linie die berufliche Situation und das Einkommen der Person. Aber auch der Gesundheitszustand bei Eintrittswunsch in die PKV ist entscheidend.

Für Angestellte ist der Wechsel in die PKV abhängig von der Überschreitung der Jahresarbeitsentgeltgrenze (JAVG), die jährlich angepasst wird. Im Jahr 2024 liegt diese Grenze bei 69.300€ Brutto p.a.. Verdient ein*e Angestellte*r oberhalb dieses Betrags, fällt er/sie nicht mehr unter die gesetzliche Versicherungspflicht (= ist freiwillig gesetzlich versichert) und kann sich somit für eine private Krankenversicherung entscheiden.

Selbstständige sind grundsätzlich nicht gesetzlich versicherungspflichtig und können sich daher unabhängig vom Einkommen frei zwischen der gesetzlichen und der privaten Krankenversicherung entscheiden. Dies kann auch aus finanziellen Gründen eine attraktive Option sein, indem zu Beginn mit einer niedrigeren Leistungsstufe monatliche Liquidität geschont wird. Es sollte jedoch darauf geachtet werden, dass ein solcher "Starter-Tarif" eine Option zur späteren Hochstufung ohne erneute Gesundheitsprüfung beinhaltet.

Neben Angestellten und Selbstständigen können sich auch Beamte, die durch Beihilfeansprüche einen Teil ihrer medizinischen Kosten abgedeckt bekommen, ihre Restkosten in sog. Beihilfetarifen (= private Restkostenversicherung) privat versichern lassen. Auch Studierende, die das 30. Lebensjahr überschritten haben können sich für die PKV entscheiden.

WICHTIG: Im Vergleich zur GKV gibt es in der PKV keinen sog. "Kontrahierungszwang", d.h. der PKV-Versicherer kann die Vertragsannahme ablehnen. Dies geschieht insbesondere, wenn bereits Vorerkrankungen bestehen und der Versicherer das Risiko von entsprechenden Behandlungskosten in der Zukunft nicht tragen möchte. In einem solchen Fall empfiehlt es sich, eine sog. anonyme Risikovoranfrage durchzuführen, in der die Versicherbarkeit vorab abgeklärt wird.

Wusstest Du, dass...

Du auf www.zukunftsuhr.de das Wachstum der Alterungsrückstellungen in der PKV live mitverfolgen kannst?

Was sind die größten Unterschiede zwischen GKV und PKV?

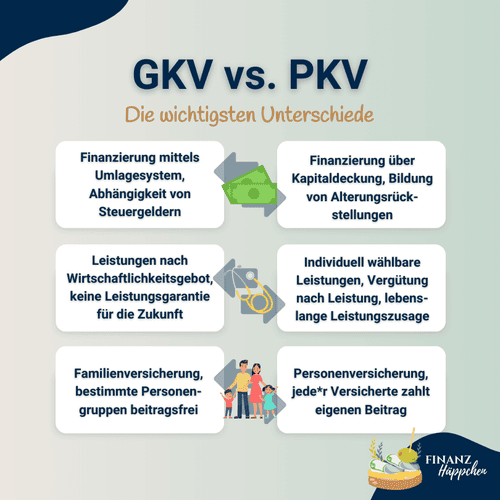

Zusammengefasst ergeben sich in der Gegenüberstellung also die folgenden Unterscheide zwischen der GKV und der PKV:

- Rechtsform: öffentlich-rechtlich (GKV) vs. privatwirtschaflich (PKV)

- Finanzierung: "Umlagesystem" (GKV) vs. Kapitaldeckungssystem (PKV)

- Beiträge: auf Basis des Einkommens (GKV) vs. auf Basis des Eintrittsalters, Gesundheitszustandes und der vereinbarten Leistungen (PKV)

- Leistungen: nach Regelkatalog mit Fokus auf Wirtschaftlichkeit (GKV) vs. individuell vereinbarte Leistungen (PKV)

- Leistungsumfang: änderbar (GKV) vs. vertraglich zugesichert (PKV)

- Honorierung der Ärzte: einheitlicher Bewertungsmaßstab mit Budgets (GKV) vs. Gebührenordnung für Ärzte (GoÄ) ohne Budgets

- Abrechnung: Sachleistungsprinzip (GKV) vs. Kostenerstattung (PKV)

- beitragsfreie Familienversicherung möglich (GKV) vs. Personenversicherung, bei der jede*r Versicherte einen Beitrag zahlt (PKV)

Wusstest Du, dass...

von den 74 Millionen Versicherten in der GKV 2023 nur rund 58 Millionen Personen Beiträge zahlen? Mehr als 16 Millionen Versicherte sind nämlich als Familienangehörige beitragsfrei mitversichert.

Fakten-Check: Mythen rund um die PKV

Die private Krankenversicherung ist oft Gegenstand hitziger Debatten und zahlreicher Missverständnisse. Gerade im Vergleich zur gesetzlichen Krankenversicherung (GKV) ranken sich viele Mythen um die PKV, die sowohl potenzielle Neuversicherte als auch die breite Öffentlichkeit verunsichern. Viele dieser Mythen entstehen aus Unwissenheit oder aus isolierten Erfahrungen, die dann zu verallgemeinerten Vorstellungen führen. Diese Fehlinformationen können ernsthafte Auswirkungen auf die Entscheidungsfindung haben, insbesondere wenn es um so wichtige Lebensentscheidungen wie die Wahl des richtigen Krankenversicherungsschutzes geht.

In diesem Abschnitt möchte ich einige der am weitesten verbreiteten Mythen über die PKV aufklären. Von der Annahme, die PKV sei grundsätzlich teurer und nur für Reiche geeignet, bis hin zu dem Missverständnis, dass man sich die Beiträge im Alter nicht leisten könne, werde ich diese Mythen systematisch beleuchten und mit Fakten konfrontieren. Mein Ziel ist es, ein klareres Bild der Vor- und Nachteile der privaten Krankenversicherung zu vermitteln und Dir damit eine informierte Entscheidungsgrundlage zu schaffen.

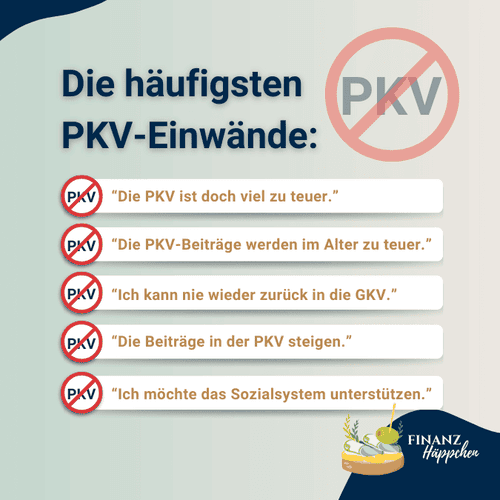

"Die PKV ist doch viel zu teuer!"

Ein weit verbreiteter Irrglaube ist, dass die private Krankenversicherung nur für die wohlhabendsten Schichten der Gesellschaft erschwinglich ist. Dieses Bild wird oft durch die Annahme genährt, dass die Beiträge in der PKV generell höher sind als in der GKV. In Wahrheit hängen die Kosten einer PKV stark von individuellen Faktoren ab, wie dem Alter bei Versicherungsbeginn, dem Gesundheitszustand und dem gewählten Tarifumfang. Junge Menschen und insbesondere Gesundheitsbewusste können häufig zu vergleichsweise günstigen Konditionen in die PKV wechseln.

Darüber hinaus bietet die PKV Tarife, die durch Selbstbehalte und die Wahl bestimmter Leistungsgrenzen finanziell attraktiv gestaltet werden können. Dies bedeutet, dass Versicherte durch die Auswahl eines Tarifs mit einem Selbstbehalt oder einer niedrigeren Leistungsstufe ihre monatlichen Beiträge deutlich reduzieren können. Ein weiterer Punkt, der oft übersehen wird, ist, dass die PKV in einigen Fällen auch kosteneffizient sein kann, da sie eine effiziente Verwaltung und oft schnelleren Zugang zu medizinischen Leistungen bietet, was langfristig zu Kosteneinsparungen führen kann.

Es ist daher wichtig, dass potenzielle Versicherte einen genauen Vergleich zwischen verschiedenen Tarifen und Anbietern durchführen und sich nicht von der pauschalen Annahme abschrecken lassen, dass jede private Krankenversicherung automatisch mit hohen Kosten verbunden ist. Tatsächlich kann die PKV, richtig ausgewählt, eine kosteneffiziente und leistungsgerechte Alternative zur gesetzlichen Krankenversicherung darstellen, die den individuellen Bedürfnissen und finanziellen Möglichkeiten entspricht.

"Die PKV-Beiträge sind im Alter viel zu teuer!"

Ein häufig diskutiertes Thema in Bezug auf die private Krankenversicherung ist die Entwicklung der Beiträge im Alter. Viele Menschen befürchten, dass die Beiträge in der PKV mit zunehmendem Alter unerschwinglich werden könnten. Tatsächlich hat der Gesetzgeber jedoch Mechanismen implementiert, um die finanzielle Belastung der Versicherten im Ruhestand zu mildern (siehe Grafik unten).

Gesetzlicher Zuschlag: Bis zum 60. Lebensjahr zahlen PKV-Versicherte einen gesetzlichen Zuschlag zu ihren Prämien. Dieser Zuschlag dient dazu, Rückstellungen zu bilden, die ab dem 65. Lebensjahr zunächst einmal zur Stabilisierung der Beiträge verwendet werden. Dieser Mechanismus sorgt dafür, dass die Beiträge trotz steigender Gesundheitskosten im Alter nicht sprunghaft ansteigen. Ab dem 80. Lebensjahr werden dann die verbliebenen Rückstellungen für eine Absenkung der Beiträge verwendet. Auf diese Weise werden alle gebildeten Rückstellungen effizient genutzt.

Entlastungen ab dem Ruhestandsbeginn: Mit dem Eintritt in den Ruhestand entfällt der Beitragsteil für das Krankentagegeld, da dieses im Alter nicht mehr benötigt wird. Weiterhin gibt es einen Zuschuss der Deutschen Rentenversicherung zu den PKV-Beiträgen, der die finanzielle Last weiter mindert.

Vorsorgemöglichkeiten für das Alter: Um der Beitragslast im Alter entgegen zu kommen, besteht für PKV-Versicherte die Möglichkeit, eine Beitragsentlastungskomponente (BET) abzuschließen. Diese spezielle Tarifoption erlaubt es, durch zusätzliche Beitragszahlungen während der Erwerbsphase Rückstellungen zu bilden, die ausschließlich dazu dienen, die Beiträge im Alter zu senken. So kann bereits frühzeitig vorausgeplant und den Beiträgen im Alter effektiv entgegen gewirkt werden. Eine Absenkung des PKV-Beitrags um 260€/Monat kostet beispielweise für eine*n 42-jährige*n Angestellte*n ca. 109€/Monat*. Je früher die BET ergänzt wird, umso günstiger ist der Zusatzbaustein.

*PKV-Tarif: ARAG ME600, RK-J, FlexiPro, PVN, KTV42, BEK67ME600, Stand 07.2024

Wie ist das eigentlich bei der GKV?

Wie Du siehst, bietet die PKV durchdachte Mechanismen zur Beitragsstabilisierung im Alter, die es ermöglichen, die Vorteile der individuellen und umfassenden medizinischen Versorgung auch im Ruhestand zu genießen. Denkt man voraus und sorgt mittels einer Beitragsentlastungskomponente vor, muss man die PKV-Beiträge im Alter defintiv nicht fürchten.

Ganz anders verhält es sich bei der GKV. Hier besteht im Gegensatz zur PKV keine Möglichkeit, durch vorausschauende Beitragszahlungen oder Rückstellungen die Höhe der Beiträge im Alter zu beeinflussen. Die Beiträge zur sogenannten Krankenversicherung der Rentner (KvdR), werden direkt aus den Alterseinkünften berechnet und der GKV-Beitragssatz auf die gesamten rentenversicherungspflichtigen Einkünfte im Ruhestand angewendet. Dazu zählen neben der gesetzlichen Rente auch Betriebsrenten, Einkünfte aus selbstständiger Tätigkeit und weitere Einkünfte, sofern sie der Beitragspflicht unterliegen. Die Beiträge sind dabei dynamisch und abhängig von den gesamten Einkünften des Rentners/der Rentnerin, wobei auch hier die Beitragsbemessungsgrenze (BBG) als Obergrenze gilt. Sie bestimmt das maximal beitragspflichtige Einkommen und wird jährlich angepasst.

Welche Einkünfte genau in die Berechnung des KvdR-Beitrags einfließen, wird auch durch den Krankenversicherungsstatus vor dem Ruhestandsbeginn bestimmt. Für Personen, die in ihrer aktiven Berufsphase überwiegend gesetzlich versichert waren, wird in der Regel ein anderer Beitragssatz angewendet als für jene, die erst spät in die GKV eingetreten sind oder vorher privat versichert waren.

Die Beitragssätze der GKV sind politischen und demografischen Einflüssen unterworfen und können sich daher im Laufe der Zeit ändern. Dies bedeutet, dass die genaue Höhe der Beiträge, die im Alter zu zahlen sind, unsicher ist und nicht im Voraus geplant werden kann. Diese Unsicherheit bildet einen Kontrast zur PKV, wo durch Tarifwahl und Zusatzoptionen eine gewisse Beitragssicherheit und -stabilität erreicht werden kann.

Es ist entscheidend, dass Versicherte in beiden Systemen eine langfristige Perspektive einnehmen. Die PKV bietet Möglichkeiten zur Beitragsstabilisierung, wie Altersrückstellungen und Beitragsentlastungstarife, die helfen können, die Beitragslast im Alter zu mindern. In der GKV hingegen sind solche individuellen Vorsorgemaßnahmen nicht möglich, und die Beitragsanpassungen werden kollektiv über den Gesundheitsfonds gesteuert.

"Die Beiträge in der PKV steigen!"

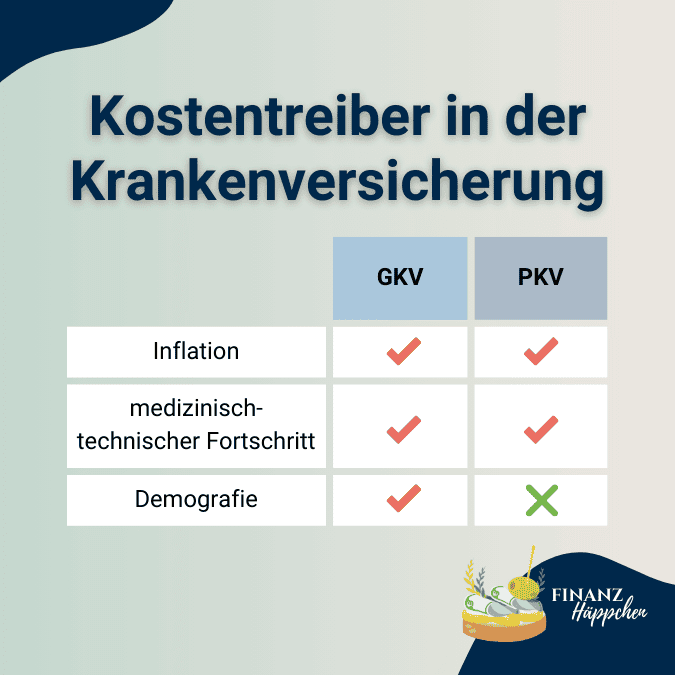

Es herrscht die weit verbreitete Meinung, dass die PKV-Beiträge stetig und unaufhaltsam steigen. Dieser Mythos ist tatsächlich wahr. Jedoch ist es wichtig anzuerkennen, dass dies nicht nur auf die PKV zutrofft. Tatsächlich steigen auch die Beiträge in der GKV stetig an (siehe oben)!

In beiden Systemen treiben vor allem die Inflation und der medizinisch-technische Fortschritt die Kosten in die Höhe. Neue Technologien und Behandlungsmethoden verbessern zwar die medizinische Versorgung, sind jedoch oft mit höheren Ausgaben verbunden. In der PKV führen diese Innovationen direkt zu Anpassungen der Beiträge, um die Kostenabdeckung sicherzustellen.

In der GKV kommt als zusätzlicher Faktor die demografische Entwicklung hinzu. Eine alternde Bevölkerung führt zu einem höheren Anteil an Leistungsempfänger*innen, was die Beiträge aufgrund der umlagefinanzierten Natur der GKV in die Höhe treibt. Die Ausgaben der GKV für Gesundheitsleistungen sind in den letzten zehn Jahren kontinuierlich gestiegen, und Prognosen deuten darauf hin, dass dieser Trend anhält. So sind beispielweise die durchschnittlichen Pro-Kopf-Ausgaben in der GKV in den letzten zehn Jahren um über 30% gestiegen. Ähnliche Steigerungsraten finden sich auch in der PKV, wobei die genaue Höhe der Anpassungen individuell nach Tarif und Anbieter variiert.

Während der Anstieg der Gesundheitskosten und damit der Versicherungsbeiträge in beiden Systemen unausweichlich scheint, bietet die PKV individuelle Gestaltungsmöglichkeiten, die es ermöglichen, die finanziellen Auswirkungen dieser Steigerungen zu managen. In der GKV werden die Kosten dagegen gleichmäßig auf alle Versicherten umgelegt, was weniger Spielraum für persönliche Vorsorge bietet.

"Ich kann nie wieder zurück in die GKV."

Der Wechsel von der PKV zurück in die GKV wird oft als schwierig angesehen. Während es tatsächlich bestimmte Voraussetzungen gibt, die erfüllt sein müssen, um diesen Schritt zu vollziehen, ist er keineswegs unmöglich. In der Praxis gibt es Lebenssituationen, in denen ein Wechsel von der PKV in die GKV sinnvoll und machbar ist. Es ist jedoch wichtig zu beachten, dass ein Wechsel in die GKV nicht automatisch zu finanziellen Ersparnissen führt. Die Beitragssätze in der GKV können besonders für Gutverdiener*innen oder Personen ohne Kinder unter Umständen höher sein als in der PKV. Zusätzlich sind die Beiträge in der GKV einkommensabhängig, was bedeutet, dass höhere Einkommen auch höhere Beiträge nach sich ziehen.

Eine gängige Situation, die einen Wechsel ermöglicht, ist eine signifikante Änderung des beruflichen Status. Selbstständige, die in ein Angestelltenverhältnis wechseln und dabei unter die Jahresarbeitsverdienstgrenze (JAVG, 2024: 69.300€ Brutto p.a.) fallen, werden automatisch wieder in die GKV aufgenommen. Dieser Wechsel erfordert keine aktive Entscheidung, es sei denn, die betroffene Person möchte explizit in der PKV verbleiben. Jedoch müssen Selbstständige, die aus der PKV in die GKV wechseln möchten, zuerst ihren Status ändern, da sie sonst keine Berechtigung zum Wechsel haben. Eine temporäre Beschäftigung im Angestelltenverhältnis kann hier eine Lösung sein.

Ein valider Aspekt bei der Überlegung, von der PKV in die GKV zu wechseln, betrifft Familien mit mehreren Kindern. In der privaten Krankenversicherung zahlt jedes Kind einen eigenen Beitrag, was dazu führen kann, dass die Gesamtkosten meist ab dem dritten Kind die Beiträge in der GKV übersteigen. Es ist jedoch wichtig zu betonen, dass jedes Kind in der PKV von einem individuell angepassten Leistungsrahmen profitiert, der vertraglich garantiert ist. Für viele wirtschaftlich gut gestellte Familien rechtfertigen diese spezifischen Leistungen den höheren Beitrag, da sie im Bedarfsfall Zugang zur bestmöglichen medizinischen Versorgung garantieren. Dennoch muss die finanzielle Tragfähigkeit einer Familie solche zusätzlichen Kosten stützen können. Wenn die Kosten im Vordergrund stehen, erweist sich die GKV häufig als die kostengünstigere Alternative für Familien mit mehreren Kindern.

Versicherte in der PKV haben zudem verschiedene Möglichkeiten, ihre Beiträge zu beeinflussen. Durch Tarifwechsel, Verzicht auf bestimmte Leistungen oder Anpassungen des Selbstbehalts können sie ihre finanzielle Belastung aktiv steuern. Diese Flexibilität erlaubt es, auf veränderte Lebensumstände oder finanzielle Situationen angemessen zu reagieren. Ein Wechsel zurück in die GKV sollte da die allerletzte Wahl bleiben.

"Ich möchte das Sozialsystem unterstützen!"

Ein weiterer verbreiteter Irrglaube ist, dass Personen, die sich für die PKV entscheiden, damit weniger zum sozialen Gesundheitssystem beitragen. Dieser Mythos hält viele davon ab, den Schritt in die PKV zu wagen, da sie glauben, damit eine gesellschaftliche Verantwortung zu vernachlässigen. Es ist jedoch wichtig zu erkennen, dass die PKV wichtige gesamtgesellschaftliche Funktionen erfüllt und einen bedeutenden Beitrag zum Gesundheitssystem leistet.

So trägt die PKV erheblich zur Finanzierung des Gesundheitssystems bei. Tarife von PKV-Versicherten zahlen oft höhere Gebühren für medizinische Leistungen, die direkt an die behandelnden Ärzt*innen und Krankenhäuser gehen. Diese Mehreinnahmen sind nicht nur für die Einrichtungen von Vorteil, sondern verbessern indirekt auch die medizinische Versorgung der GKV-Versicherten. Das liegt daran, dass Krankenhäuser und Praxen durch die höheren Einnahmen aus der PKV in der Lage sind, ihre Infrastruktur zu verbessern und in moderne Technologien zu investieren, von denen letztlich alle Patient*innen profitieren.

Zudem zeigen Studien, dass PKV-Versicherte durchschnittlich mehr zur Finanzierung des Gesundheitssystems beitragen als GKV-Versicherte. Darüber hinaus ermöglicht die höhere Vergütung in der PKV, dass medizinische Anbieter innovative Behandlungen und Therapien anbieten können, was wiederum die medizinische Forschung und Entwicklung vorantreibt. Dies führt zu medizinischen Fortschritten, die das Gesundheitsniveau insgesamt anheben.

Es ist auch hervorzuheben, dass die PKV neben den direkten finanziellen Beiträgen auch durch verschiedene Programme und Initiativen zur Gesundheitsprävention und -förderung beiträgt. Diese Programme kommen der gesamten Bevölkerung zugute und stärken das Gesundheitssystem nachhaltig.

Die Entscheidung für die PKV bedeutet demnach nicht, dass man sich von der Unterstützung des sozialen Gesundheitssystems zurückzieht. Im Gegenteil, PKV-Versicherte leisten durch ihre Beiträge und die Inanspruchnahme von Leistungen einen wesentlichen Beitrag, der das Gesundheitssystem insgesamt stärkt und verbessert. Es ist daher wichtig, die Rolle der PKV im größeren Kontext des Gesundheitswesens zu verstehen und zu würdigen.

Wusstest Du, dass...

ohne Privatpatient*innen dem Gesundheitssystem jedes Jahr über12,3 Milliarden Euro verloren gehen würden? Diesen sogenannten Mehrumsatz hat das Wissenschaftliche Institut der Privaten Krankenversicherung (WIP) 2024 für das Jahr 2022 berechnet.

Fazit

In diesem ausführlichen Blogartikel haben wir die tiefgreifenden Unterschiede zwischen der gesetzlichen (GKV) und der privaten Krankenversicherung (PKV) beleuchtet. Von der Grundkonzeption der Finanzierung bis hin zu den individuellen Leistungsangeboten wurde deutlich, dass beide Systeme ihre spezifischen Vor- und Nachteile bieten. Während die GKV auf einem solidarischen Umlagesystem basiert und eine breite Basisversorgung sicherstellt, ermöglicht die PKV eine maßgeschneiderte Absicherung, die sich flexibel an persönliche Bedürfnisse und Lebenssituationen anpassen lässt.

Die Wahl zwischen GKV und PKV sollte nicht leichtfertig uns schon gar nicht nur auf Basis eventueller Ersparnisse getroffen werden. Sie erfordert eine sorgfältige Abwägung der langfristigen finanziellen und gesundheitlichen Perspektiven. Insbesondere die Diskussion um die Mythen der PKV hat gezeigt, dass viele Entscheidungen oft aufgrund von Missverständnissen oder unzureichenden Informationen getroffen werden. Es ist daher essenziell, sich umfassend und fundiert zu informieren.

Du möchtest die Sinnhaftigkeit einer PKV für Deine Situation besprechen?

Als erfahrene Finanzberaterin sehe ich es als meine Aufgabe, Dich bei dieser komplexen Thematik bestmöglich zu unterstützen. In einem individuellen Beratungsgespräch gehe ich auf Deine spezifischen Fragen und Lebensumstände ein und helfe Dir, die optimale Entscheidung für Deine Krankenversicherung zu treffen. Dabei berücksichtigen wir alle relevanten Faktoren wie Einkommenssituation, familiäre Konstellationen, Gesundheitszustand und individuelle Sicherheitsbedürfnisse.

Ob Du vor der Entscheidung stehst, in die PKV zu wechseln, eine Anpassung Deines bestehenden Tarifs erwägst oder einfach nur Deine Optionen verstehen möchtest, gerne stehe ich Dir zur Seite. Nutze gerne die Gelegenheit für ein unverbindliches Beratungsgespräch, in dem wir Deine Situation analysieren und den besten Weg für Deine Gesundheitsvorsorge evaluieren können.

Lass uns gemeinsam dafür Sorgen, dass Du im Ernstfall optimal versorgt bist!