Strategien, mit denen Du Deine Ausgaben überblicken kannst

Die üblichen Herausforderungen des Alltags...

Kennst Du das auch? - Hier ein Coffee-to-go, dort ein Brötchen beim Bäcker, ein Cocktail beim Afterwork, der wöchentliche Lebensmitteleinkauf und das Schampoo ist auch schon wieder leer. “Kleinvieh macht auch Mist!”, sagt man. Genau diese kleinen Ausgaben sind es, die alle zusammen dafür sorgen, dass oft am Ende des Geldes noch so viel Monat übrig ist... Und bis zum Ende des Monats von Nudeln mit Ketchup zu leben fühlt sich nun wirklich nicht gut an.

In meinem Alltag als Beraterin ist eines der ersten Dinge, die ich gemeinsam mit meinen Klient*innen mache, einen finanziellen Überblick zu erstellen. Hier geht es darum, die finanzielle Situation - von den Einnahmen über die Ausgaben, bis hin zu den Versicherungen und Investitionen - auf einen Blick erfassen zu können. Dazu gehört auch die Frage nach den Ausgaben für Lebensmittel, Ausgehen, Shopping etc. Und genau diese Frage ist es, die die meisten meiner Klient*innen zum Schwitzen bringt.

Die schwarzen Löcher bei den Ausgaben...

Tatsächlich scheinen nur wenige Personen die genaue Höhe ihrer sog. "variablen Ausgaben" zu kennen - mit der häufigen Konsequenz, dass am Ende des Monats das gesamte Einkommen weg ist. Einfach verkonsumiert. Meiner Theorie nach neigen die variablen Ausgaben bzw. der Konsum dazu, sich dem zur Verfügung stehenden Budget anzupassen. Dafür spricht, dass nach einer Erhebnung zu Beginn der Corona-Pandemie ein großer Teil der Haushalte nicht über eine ausreichend hohe Rücklage verfügte, um den finanziellen Engpass überbrücken zu können. Das finde ich durchaus nachvollziehbat: Du kannst schließlich nichts beiseite legen, was Du bereits ausgegeben hast.

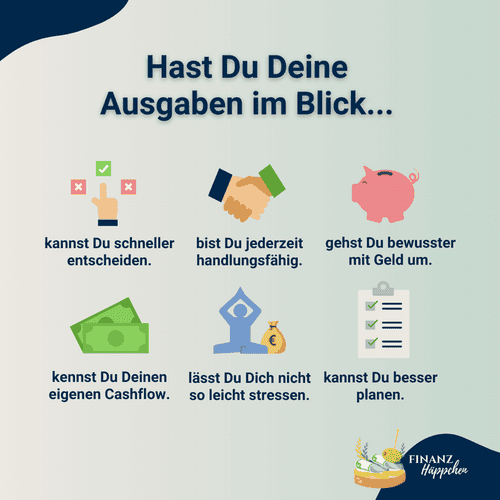

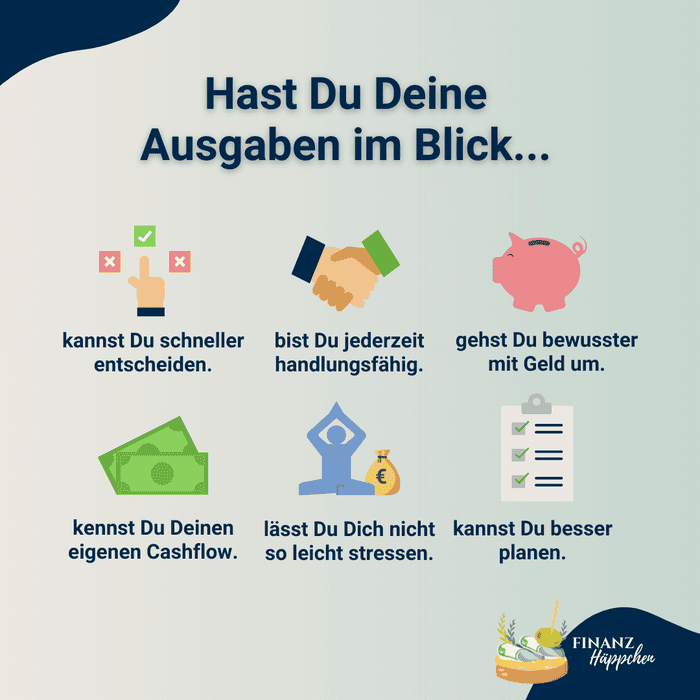

Und nicht nur das: Hast Du Deine Ausgaben nicht im Blick, geht dies völlig zu Lasten Deiner Sparziele, wie z.B. dem Aufbau einer Rücklage, des Eigenkapitals für eine Immobilie oder auch Deines mathematisch größten Sparziels - der Altersvorsorge. Du entfernst Dich immer weiter von der Freiheit, finanzielle Entscheidungen unabhängig treffen zu können, denn Du musst stets auf Dein knappes Budget schauen. Im schlimmsten Fall sorgen zu hohe Ausgaben auch dafür, dass Du im Dispo landest und Schulden anhäufst.

Fassen wir zusammen: Die Ausgaben im Blick zu haben scheint eine der größten Herausforderungen im Umgang mit Geld. Hast Du diese Herausforderung gemeistert, nimmt Dir das viel Druck und verschafft Dir finanziellen Spielraum. Wie schaffst Du es aber nun, Deine Ausgaben im Blick zu behalten? Zum Glück gibt es hierfür diverse Strategien, aus denen Du wählen kannst. Im Folgenden stelle ich sie Dir gegenüber, sodass Du die für Dich passende Methode identifizieren kannst!

5 beliebte Methoden im Vergleich

Für Konsequente:

Das Haushaltsbuch

Die Strategie:

Du nutzt ein kleines Heft, in das Du täglich sämtliche Ausgaben einträgst. So ergibt sich am Ende der Woche bzw. des Monats ein genaues Bild davon, wofür Du wie viel Geld ausgegeben hast.

Der Vorteil:

Diese Strategie ist sehr einfach umzusetzen. Du brauchst lediglich ein Heft und einen Stift. Es gibt auch bereits vorstrukturierte Haushaltsbücher zu kaufen, wo Du nur noch Deine Zahlen eintragen musst. Der Aufwand hält sich somit in Grenzen: Du musst Dich nur am Ende des Tages hinsetzen und die Ausgaben des Tages notieren. Wenn Du dies konsequent nachhältst, bleibt die Genauigkeit des Trackings hoch.

Die Herausforderung:

Dranbleiben. Bei dieser Methode musst Du konsequent bleiben und Dir stets die Zeit für die Eintragung nehmen - auch wenn Du mal abends keine Lust hast. Erfahrungsgemäß funktioniert diese Methode in den ersten Wochen sehr gut, doch sobald die Motivation nachlässt, wird auch die eine oder andere Eintragung vergessen, bis hin zum kompletten Einstellen des Trackings. Damit wäre das Ziel verfehlt. Diese Methode ist demnach gut für Personen geeignet, die Gewohnheiten einfach aufbauen und aufrecht erhalten können.

Für Smartphone-Fans:

Die Budget-App

Die Strategie:

Du verbindest Dein Konto mit der App und lässt diese Deine Ausgaben tracken. Die App identifiziert und kategorisiert Abbuchungen automatisch. Zusätzlich kannst Du Ausgaben manuell eintragen und zuordnen. Die Ergebnisse werden u.a. zum Ende des Monats in Diagrammen veranschaulicht.

Der Vorteil:

Die automatische Indentifikation der Ausgaben vereinfacht das Tracking wesentlich. Dies reduziert den Aufwand enorm und sorgt für eine hohe Genauigkeit der Ergebnisse. Oftmals verfügen Budget-Apps auch über eine große Anzahl zusätzlicher Funktionen, die sinnvoll im Hinblick auf das Ausgabenmanagement sind, z.B. Push-Nachrichten beim Überschreiten eines zuvor definierten Budgets.

Die Herausforderung:

Nicht immer werden Kontobewegungen korrekt zugeordnet, sodass ggf. Nachjustierungen notwendig sind. Auch Bargeldausgaben müssen manuell erfasst werden, um ein detailliertes Abbild zu bekommen. Wenn Du primär mit Deiner Karte zahlst, ist dies bei dieser Methode von Vorteil. Sie ist außerdem gut geeignet für technik-affine Personen, die sich schnell in die einzelnen Funktionen "reinfuchsen" können.

Für Individualist*innen:

Die Excel-Tabelle

Die Strategie:

Ähnlich, wie beim Haushaltsbuch werden hier alle Ausgaben in regelmäßigen Abständen (z.B. wöchentlich) in einer eigens dafür erstellten Excel-Tabelle getrackt und summiert. Wie bei der Budget-App können auch hier zum Ende des Monats Diagramme zur Veranschaulichung erstellt werden.

Der Vorteil:

Microsoft® Excel® verfügt über einen intelligenten Rechenkern, der zahlreiche Kalkulations- und Darstellungsmöglichkeiten bietet. So kann das Tracking sehr individuell gestaltet werden. Zudem sind auch Vorab-Betrachtungen möglich, z.B. wie sich die Verschiebung einer Ausgabe im Gesamtbild auswirkt oder über welchen Weg finanzielle Ziele am besten erreicht werden können.

Die Herausforderung:

Für diese Methode sind zumindest Grundkenntnisse in Microsoft® Excel® erforderlich. Je fortgeschrittener die Kenntnisse, umso mehr Möglichkeiten ergeben sich. Abgesehen davon geschieht das Tracking i.d.R. nicht on the flow, d.h. es müssen bestenfalls Belege gesammelt und extra Zeit für das Eintragen in die Excel-Tabelle eingeplant werden. Diese Methode ist demnach für mathematisch und Excel-versierte Personen geeignet.

Für Haptiker*innen:

Die Envelope-Methode

Die Strategie:

Du hebst zu Beginn des Monats den Geldbetrag ab, den Du in diesem Monat für Deine variablen Ausgaben nutzen möchtest und teilst ihn in einzelne Umschläge ein, die jeweils einem Verwendungszweck zugeordnet sind, z.B. Lebensmittel, Drogerieartikel, Ausgehen, Anschaffungen etc. Je nachdem, welche Ausgabe bevorsteht, nimmst Du den entsprechenden Umschlag mit und nutzt das darin enthaltene Geld.

Der Vorteil:

Diese Methode ist sehr haptisch. Du hast Dein Geld direkt physisch vor Dir und kannst es entsprechend einteilen. Du bekommst so ein besseres Gefühl für das Budget und die Menge an Geld, die Dir zur Verfügung steht. Wenn Du unterwegs bist, kannst Du Geld, das Du nicht dabei hast, nicht ausgeben. Hier bist Du also von vornherein zu einem strikten Umgang mit Deinem Geld gezwungen.

Die Herausforderung:

Du bist in Deiner Flexibilität eingeschränkt, da Du nur einen bestimmten Geldbetrag dabei hast. So kannst Du bei unvorhergesehenen Ausgaben oder günstigen Gelegenheiten nicht reagieren. Dies schränkt die Alltagstauglichkeit dieser Methode wesentlich ein. Zudem trägst Du ggf. höhere Bargeldsummen bei Dir.

Für Beschäftigte:

Das Kontenmodell

Die Strategie:

Du arbeitest mit zwei Girokonten - einem Fixkonto und einem Konsumkonto - und überweist Dir zu Beginn des Monats einen definierten Geldbetrag als “Konsumbudget” auf das Konsumkonto. So hast Du Deinen Konsum auf dem separaten Konto jederzeit im Blick. Solltest Du mehr Budget benötigen, kannst Du Dir Geld "nachschießen". Zum Kontenmodell gehört i.d.R. auch ein Sparkonto, das einen Notfall-Puffer für Dich bereit hält.

Der Vorteil:

Du musst nicht jede einzelne Ausgabe tracken, denn es darum, das Konsumbudget im Ganzen im Blick zu behalten. Zudem fördert diese Methode den bewussten Umgang mit Geld. Denn sobald Du feststellst, dass Dein Konsumbudget nicht ausreicht und Du Dir zusätzliches Budget überweisen musst, geht dies mit einer bewussten Entscheidung einher.

Die Herausforderung:

Die Einrichtung ist hier etwas aufwendiger und es ist durchaus sinnvoll das Kontenmodell bei einer Bank abzubilden, um bei Bedarf schnell Gelder zwischen den Konten umbuchen zu können. Das Kontenmodell sollte zudem möglichst kostenfrei sein und Dir ausreichend Flexibilitäten liefern.

Finde die Methode, die am besten zu Dir passt!

Im unmittelbaren Vergleich fällt auf, dass nicht DIE EINE “goldene” Lösung gibt. Probiere einfach aus, welche davon am besten zu Dir und Deinem Alltag passt. Üblicherweise stellst Du recht schnell fest, ob eine Strategie funktioniert oder nicht und kannst ggf. eine andere wählen. Grundsätzlich solltest Du Deine Ausgaben mind. drei Monate lang tracken. Umso besser, wenn die Methode es Dir erlaubt, Deine Ausgaben ohne viel Aufwand auch darüber hinaus jederzeit im Blick zu haben.

Wenn Du eine Budget-App für Deine Ausgabenkontrolle einsetzen möchtest, schau Dir mal "Money Manager", "Finanzguru" oder "Money Stats" an. Es gibt aber auch zahlreiche weitere Apps für das Ausgabentracking, die Dir im App- oder Play-Store direkt vorgeschlagen werden.

Ich selbst nutze - wie auch die meisten meiner Klient*innen - das strategische Kontenmodell, das ich nach meinen Bedürfnissen ausgebaut habe, sodass es perfekt in meinen Alltag passt. So lege ich weniger Wert auf jede einzelne Ausgabe, sondern behalte lediglich das für meinen Konsum definierte Gesamtbudget im Auge. Das funktioniert für mich sehr gut.

Demnach ist nicht die Wahl der Methode ist entscheidend, sondern dass Du eine nutzt! Je besser Du Deine Ausgaben kennst, umso mehr hast Du von Deinem Geld. Hast Du Deine Ausgaben im Blick, so ist dies der goldene Schlüssel zu einem angenehmen und sorgenfreien Leben und - wenn man es richtig anstellt - zur finanziellen Freiheit.

Du hast Fragen oder benötigst Unterstützung? Sende eine E-Mail an support@finanzhaeppchen.de!

Finanzen verstehen. Richtig entscheiden.

Downloads:

Kontakt:

M.Sc. Sandra Katarzyna Lekarczyk

c/o MLP Finanzberatung SE

Admiralitätstraße 10

20459 Hamburg

Tel: +49 (0) 40 300926 73

E-Mail: Sandra.Lekarczyk@mlp.de

©2020-2026 M.Sc. Sandra Katarzyna Lekarczyk, alle Rechte vorbehalten.

Strategien, mit denen Du Deine Ausgaben überblicken kannst

Die üblichen Herausforderungen des Alltags...

Kennst Du das auch? - Hier ein Coffee-to-go, dort ein Brötchen beim Bäcker, ein Cocktail beim Afterwork, der wöchentliche Lebensmitteleinkauf und das Schampoo ist auch schon wieder leer. “Kleinvieh macht auch Mist!”, sagt man. Genau diese kleinen Ausgaben sind es, die alle zusammen dafür sorgen, dass oft am Ende des Geldes noch so viel Monat übrig ist... Und bis zum Ende des Monats von Nudeln mit Ketchup zu leben fühlt sich nun wirklich nicht gut an.

In meinem Alltag als Beraterin ist eines der ersten Dinge, die ich gemeinsam mit meinen Klient*innen mache, einen finanziellen Überblick zu erstellen. Hier geht es darum, die finanzielle Situation - von den Einnahmen über die Ausgaben, bis hin zu den Versicherungen und Investitionen - auf einen Blick erfassen zu können. Dazu gehört auch die Frage nach den Ausgaben für Lebensmittel, Ausgehen, Shopping etc. Und genau diese Frage ist es, die die meisten meiner Klient*innen zum Schwitzen bringt.

Die schwarzen Löcher bei den Ausgaben...

Tatsächlich scheinen nur wenige Personen die genaue Höhe ihrer sog. "variablen Ausgaben" zu kennen - mit der häufigen Konsequenz, dass am Ende des Monats das gesamte Einkommen weg ist. Einfach verkonsumiert. Meiner Theorie nach neigen die variablen Ausgaben bzw. der Konsum dazu, sich dem zur Verfügung stehenden Budget anzupassen. Dafür spricht, dass nach einer Erhebnung zu Beginn der Corona-Pandemie ein großer Teil der Haushalte nicht über eine ausreichend hohe Rücklage verfügte, um den finanziellen Engpass überbrücken zu können. Das finde ich durchaus nachvollziehbat: Du kannst schließlich nichts beiseite legen, was Du bereits ausgegeben hast.

Und nicht nur das: Hast Du Deine Ausgaben nicht im Blick, geht dies völlig zu Lasten Deiner Sparziele, wie z.B. dem Aufbau einer Rücklage, des Eigenkapitals für eine Immobilie oder auch Deines mathematisch größten Sparziels - der Altersvorsorge. Du entfernst Dich immer weiter von der Freiheit, finanzielle Entscheidungen unabhängig treffen zu können, denn Du musst stets auf Dein knappes Budget schauen. Im schlimmsten Fall sorgen zu hohe Ausgaben auch dafür, dass Du im Dispo landest und Schulden anhäufst.

Fassen wir zusammen: Die Ausgaben im Blick zu haben scheint eine der größten Herausforderungen im Umgang mit Geld. Hast Du diese Herausforderung gemeistert, nimmt Dir das viel Druck und verschafft Dir finanziellen Spielraum. Wie schaffst Du es aber nun, Deine Ausgaben im Blick zu behalten? Zum Glück gibt es hierfür diverse Strategien, aus denen Du wählen kannst. Im Folgenden stelle ich sie Dir gegenüber, sodass Du die für Dich passende Methode identifizieren kannst!

5 beliebte Methoden im Vergleich

Für Konsequente:

Das Haushaltsbuch

Die Strategie:

Du nutzt ein kleines Heft, in das Du täglich sämtliche Ausgaben einträgst. So ergibt sich am Ende der Woche bzw. des Monats ein genaues Bild davon, wofür Du wie viel Geld ausgegeben hast.

Der Vorteil:

Diese Strategie ist sehr einfach umzusetzen. Du brauchst lediglich ein Heft und einen Stift. Es gibt auch bereits vorstrukturierte Haushaltsbücher zu kaufen, wo Du nur noch Deine Zahlen eintragen musst. Der Aufwand hält sich somit in Grenzen: Du musst Dich nur am Ende des Tages hinsetzen und die Ausgaben des Tages notieren. Wenn Du dies konsequent nachhältst, bleibt die Genauigkeit des Trackings hoch.

Die Herausforderung:

Dranbleiben. Bei dieser Methode musst Du konsequent bleiben und Dir stets die Zeit für die Eintragung nehmen - auch wenn Du mal abends keine Lust hast. Erfahrungsgemäß funktioniert diese Methode in den ersten Wochen sehr gut, doch sobald die Motivation nachlässt, wird auch die eine oder andere Eintragung vergessen, bis hin zum kompletten Einstellen des Trackings. Damit wäre das Ziel verfehlt. Diese Methode ist demnach gut für Personen geeignet, die Gewohnheiten einfach aufbauen und aufrecht erhalten können.

Für Smartphone-Fans:

Die Budget-App

Die Strategie:

Du verbindest Dein Konto mit der App und lässt diese Deine Ausgaben tracken. Die App identifiziert und kategorisiert Abbuchungen automatisch. Zusätzlich kannst Du Ausgaben manuell eintragen und zuordnen. Die Ergebnisse werden u.a. zum Ende des Monats in Diagrammen veranschaulicht.

Der Vorteil:

Die automatische Indentifikation der Ausgaben vereinfacht das Tracking wesentlich. Dies reduziert den Aufwand enorm und sorgt für eine hohe Genauigkeit der Ergebnisse. Oftmals verfügen Budget-Apps auch über eine große Anzahl zusätzlicher Funktionen, die sinnvoll im Hinblick auf das Ausgabenmanagement sind, z.B. Push-Nachrichten beim Überschreiten eines zuvor definierten Budgets.

Die Herausforderung:

Nicht immer werden Kontobewegungen korrekt zugeordnet, sodass ggf. Nachjustierungen notwendig sind. Auch Bargeldausgaben müssen manuell erfasst werden, um ein detailliertes Abbild zu bekommen. Wenn Du primär mit Deiner Karte zahlst, ist dies bei dieser Methode von Vorteil. Sie ist außerdem gut geeignet für technik-affine Personen, die sich schnell in die einzelnen Funktionen "reinfuchsen" können.

Für Individualist*innen:

Die Excel-Tabelle

Die Strategie:

Ähnlich, wie beim Haushaltsbuch werden hier alle Ausgaben in regelmäßigen Abständen (z.B. wöchentlich) in einer eigens dafür erstellten Excel-Tabelle getrackt und summiert. Wie bei der Budget-App können auch hier zum Ende des Monats Diagramme zur Veranschaulichung erstellt werden.

Der Vorteil:

Microsoft® Excel® verfügt über einen intelligenten Rechenkern, der zahlreiche Kalkulations- und Darstellungsmöglichkeiten bietet. So kann das Tracking sehr individuell gestaltet werden. Zudem sind auch Vorab-Betrachtungen möglich, z.B. wie sich die Verschiebung einer Ausgabe im Gesamtbild auswirkt oder über welchen Weg finanzielle Ziele am besten erreicht werden können.

Die Herausforderung:

Für diese Methode sind zumindest Grundkenntnisse in Microsoft® Excel® erforderlich. Je fortgeschrittener die Kenntnisse, umso mehr Möglichkeiten ergeben sich. Abgesehen davon geschieht das Tracking i.d.R. nicht on the flow, d.h. es müssen bestenfalls Belege gesammelt und extra Zeit für das Eintragen in die Excel-Tabelle eingeplant werden. Diese Methode ist demnach für mathematisch und Excel-versierte Personen geeignet.

Für Haptiker*innen:

Die Envelope-Methode

Die Strategie:

Du hebst zu Beginn des Monats den Geldbetrag ab, den Du in diesem Monat für Deine variablen Ausgaben nutzen möchtest und teilst ihn in einzelne Umschläge ein, die jeweils einem Verwendungszweck zugeordnet sind, z.B. Lebensmittel, Drogerieartikel, Ausgehen, Anschaffungen etc. Je nachdem, welche Ausgabe bevorsteht, nimmst Du den entsprechenden Umschlag mit und nutzt das darin enthaltene Geld.

Der Vorteil:

Diese Methode ist sehr haptisch. Du hast Dein Geld direkt physisch vor Dir und kannst es entsprechend einteilen. Du bekommst so ein besseres Gefühl für das Budget und die Menge an Geld, die Dir zur Verfügung steht. Wenn Du unterwegs bist, kannst Du Geld, das Du nicht dabei hast, nicht ausgeben. Hier bist Du also von vornherein zu einem strikten Umgang mit Deinem Geld gezwungen.

Die Herausforderung:

Du bist in Deiner Flexibilität eingeschränkt, da Du nur einen bestimmten Geldbetrag dabei hast. So kannst Du bei unvorhergesehenen Ausgaben oder günstigen Gelegenheiten nicht reagieren. Dies schränkt die Alltagstauglichkeit dieser Methode wesentlich ein. Zudem trägst Du ggf. höhere Bargeldsummen bei Dir.

Für Beschäftigte:

Das Kontenmodell

Die Strategie:

Du arbeitest mit zwei Girokonten - einem Fixkonto und einem Konsumkonto - und überweist Dir zu Beginn des Monats einen definierten Geldbetrag als “Konsumbudget” auf das Konsumkonto. So hast Du Deinen Konsum auf dem separaten Konto jederzeit im Blick. Solltest Du mehr Budget benötigen, kannst Du Dir Geld "nachschießen". Zum Kontenmodell gehört i.d.R. auch ein Sparkonto, das einen Notfall-Puffer für Dich bereit hält.

Der Vorteil:

Du musst nicht jede einzelne Ausgabe tracken, denn es darum, das Konsumbudget im Ganzen im Blick zu behalten. Zudem fördert diese Methode den bewussten Umgang mit Geld. Denn sobald Du feststellst, dass Dein Konsumbudget nicht ausreicht und Du Dir zusätzliches Budget überweisen musst, geht dies mit einer bewussten Entscheidung einher.

Die Herausforderung:

Die Einrichtung ist hier etwas aufwendiger und es ist durchaus sinnvoll das Kontenmodell bei einer Bank abzubilden, um bei Bedarf schnell Gelder zwischen den Konten umbuchen zu können. Das Kontenmodell sollte zudem möglichst kostenfrei sein und Dir ausreichend Flexibilitäten liefern.

Finde die Methode, die am besten zu Dir passt!

Im unmittelbaren Vergleich fällt auf, dass nicht DIE EINE “goldene” Lösung gibt. Probiere einfach aus, welche davon am besten zu Dir und Deinem Alltag passt. Üblicherweise stellst Du recht schnell fest, ob eine Strategie funktioniert oder nicht und kannst ggf. eine andere wählen. Grundsätzlich solltest Du Deine Ausgaben mind. drei Monate lang tracken. Umso besser, wenn die Methode es Dir erlaubt, Deine Ausgaben ohne viel Aufwand auch darüber hinaus jederzeit im Blick zu haben.

Ich selbst nutze - wie auch die meisten meiner Wenn Du eine Budget-App für Deine Ausgabenkontrolle einsetzen möchtest, schau Dir mal "Money Manager", "Finanzguru" oder "Money Stats" an. Es gibt aber auch zahlreiche weitere Apps für das Ausgabentracking, die Dir im App- oder Play-Store direkt vorgeschlagen werden.

Ich selbst nutze - wie auch die meisten meiner Klient*innen - das strategische Kontenmodell, das ich nach meinen Bedürfnissen ausgebaut habe, sodass es perfekt in meinen Alltag passt. So lege ich weniger Wert auf jede einzelne Ausgabe, sondern behalte lediglich das für meinen Konsum definierte Gesamtbudget im Auge. Das funktioniert für mich sehr gut.

Demnach ist nicht die Wahl der Methode ist entscheidend, sondern dass Du eine nutzt! Je besser Du Deine Ausgaben kennst, umso mehr hast Du von Deinem Geld. Hast Du Deine Ausgaben im Blick, so ist dies der goldene Schlüssel zu einem angenehmen und sorgenfreien Leben und - wenn man es richtig anstellt - zur finanziellen Freiheit.

Du hast Fragen oder benötigst Unterstützung? Sende eine E-Mail an support@finanzhaeppchen.de!

Kontakt:

M.Sc. Sandra Katarzyna Lekarczyk

c/o MLP Finanzberatung SE

Admiralitätstraße 10

20459 Hamburg

Tel: +49 (0) 40 300926 73

E-Mail: Sandra.Lekarczyk@mlp.de

Downloads:

©2020-2026 M.Sc. Sandra Katarzyna Lekarczyk, alle Rechte vorbehalten.