Vergleich: Depot vs. Private Rentenversicherung (PRV)

Welches Anlageinstrument passt zu Deiner Altersvorsorge?

Du möchtest Deine Altersvorsorge angehen und fragst Dich, wie Du das am besten umsetzt? Dann bist Du hier genau richtig!

Bevor wir jedoch in das Thema einsteigen, sollte Dir bewusst sein, dass weder das Spar-, noch das Tagesgeldkonto für den Aufbau Deiner Altersvorsorge sinnvoll sind. Die Altersvorsorge ist im Prinzip der größte „Geldberg“, den es im Laufe des Lebens aufzubauen gilt. Schließlich möchtest Du ja irgendwann einmal von dem Geld leben, das Du hier angespart hast. Berücksichtigt man hierbei die heutige Lebenserwartung, so sollten Deine Ersparnisse locker 20 Jahre und ggf. sogar darüber hinaus reichen, um Deinen Lebensunterhalt zu finanzieren. Je besser Du Dich also bei Deiner Altersvorsorge aufstellst und je effektiver Dein Vermögensaufbau, umso realistischer wird es, Deinen gewünschten Lebensstandard in der Rente zu gewährleisten. Deshalb ist es entscheidend, dass Dein Geld während der Anspardauer nicht nur der Inflation trotzt, sondern auch die Möglichkeit hat, eine zusätzliche Rendite* zu erzielen. Die Verzinsung auf dem Tagesgeld- und Sparkonto reicht hierfür langfristig leider nicht aus.

Wichtiger Hinweis: Da in Deutschland Kapitalerträge steuerpflichtig sind, solltest Du Dich frühzeitig mit der Wahl des richtigen Instruments für Deine Altersvorsorge auseinandersetzen. Hast Du beispielsweise erst einmal Vermögen in einem Depot aufgebaut, kann ein Wechsel zu einer Rentenversicherung nur über einen Verkauf Deiner Wertpapiere und eine anschließende Wiederanlage Deiner Gelder erfolgen. Bis dahin realisierte Gewinne müssen dann versteuert werden, was sich sehr nachteilig auf Deinen Zinseszinseffekt auswirkt.

*Rendite = Erträge, die das eingesetzte Kapital in einem bestimmten Zeitraum erwirtschaftet

"Bausteine" der Altersvorsorge

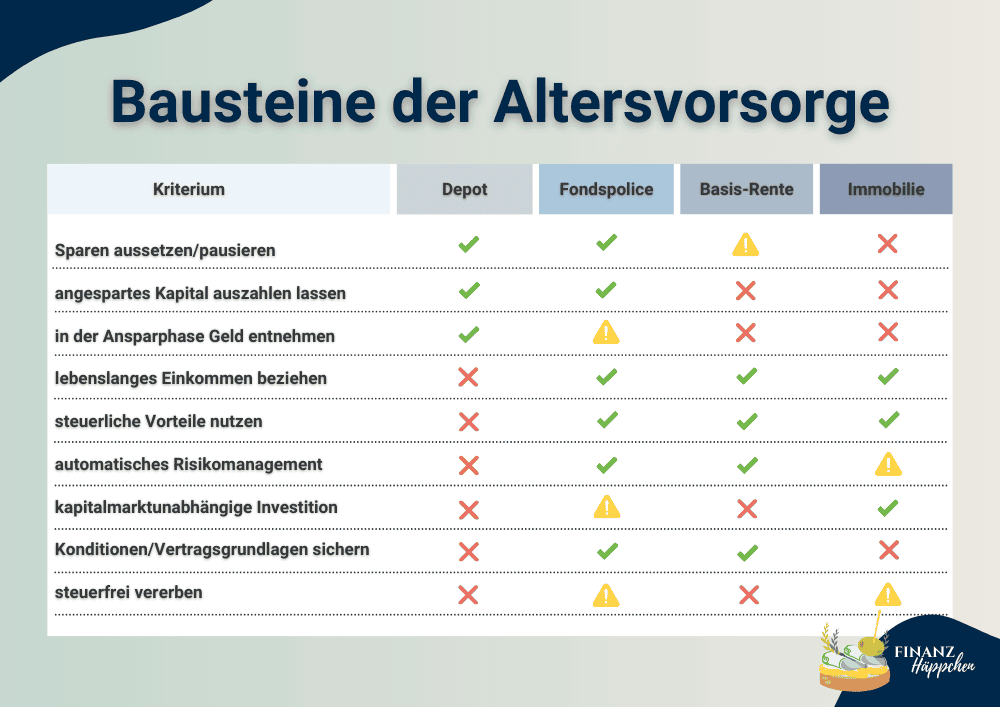

Es gibt mehrere „Bausteine“, die Du für Deine Altersvorsorge nutzen kannst. Mehr dazu findest Du in meinem Blogartikel „Wenn die Altersvorsorge ein Spiel wäre“. Hier konzentriere ich mich auf zwei flexible Instrumente, die häufig für den Zweck der Altersvorsorge bespart werden: das Vermögensdepot und die Private Rentenversicherung mit einer fondsgebundenen Anlage (PRV bzw. FRV). Letztere wird oft auch als „Fondspolice“ oder – wenn ausschließlich mit ETFs bestückt – als „ETF-Police“ bezeichnet. Da es die PRV auch in anderen Varianten gibt, meine ich in diesem Artikel stets die FRV, wenn ich von der Privaten Rentenversicherung spreche.

Beide Instrumente ermöglichen es Dir, regelmäßig – idealerweise monatlich – Geld in Anlagen am Kapitalmarkt zu investieren, um von dessen Renditen zu profitieren. Bei beiden Instrumenten kannst Du bestimmen, in welche konkreten Fonds/ETFs Dein Investitionsbetrag fließen soll.

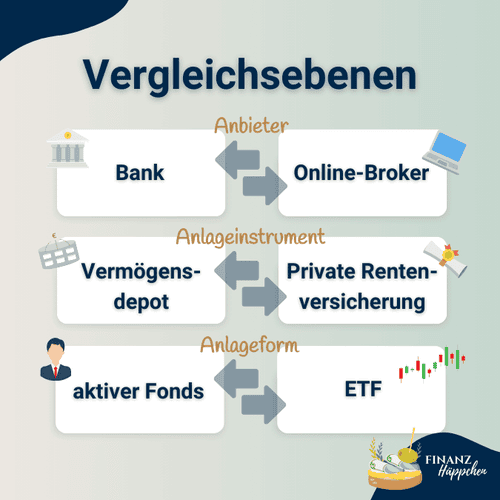

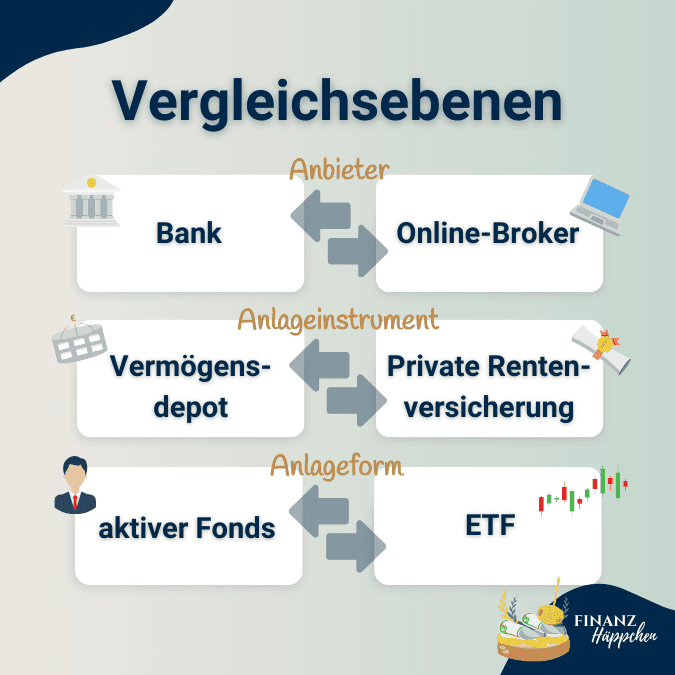

ACHTUNG: In Diskussionen zum Thema begegnet mir immer wieder der Vergleich zwischen einem ETF und einer Privaten Rentenversicherung. Diese Gegenüberstellung ist leider völlig falsch, denn hier wird quasi der Inhalt (ETF) mit dem "Behältnis" (PRV) verglichen. Tatsächlich ist ein Vergleich aber nur zwischen den Behältnissen (Vermögensdepot vs. PRV) oder aber den Inhalten (ETFs vs. aktive Investmentfonds) möglich. Dies erkennst Du alleine schon daran, dass Du ETFs genauso innerhalb der Privaten Rentenversicherung (= ETF-Police) besparen kannst. Darüber hinaus kannst Du noch die Anbieter der Behältnisse vergleichen (Bank vs. Online-Broker). Alles andere ist nicht korrekt und führt zu völlig falschen Schlüssen.

In diesem Blogartikel vergleichen wir also quasi die „Behältnisse“ für Dein Altersvorsorge-Investment und gehen hierbei insbesondere auf die folgenden, entscheidenden Aspekte ein: Kosten, steuerliche Behandlung und Flexibilitäten.

Wusstest Du, dass...

die meisten YouTube-Videos oder Artikel, die sich mit dem Thema "Altersvorsorge im Vermögensdepot" beschäftigen, nur auf die Kosten eingehen und die steuerlichen Aspekte komplett außen vor lassen? Bitte achte mal darauf!

Die einfachste Lösung:

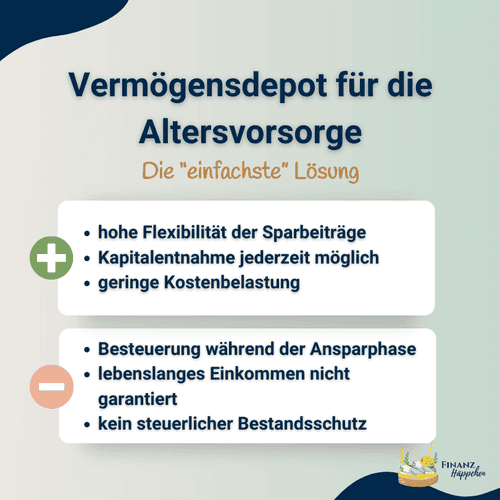

Das Vermögensdepot für die Altersvorsorge

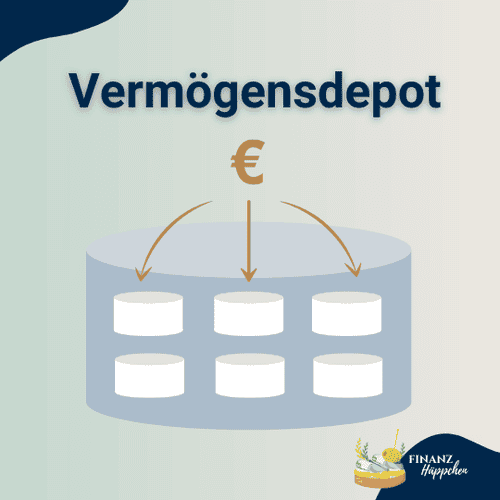

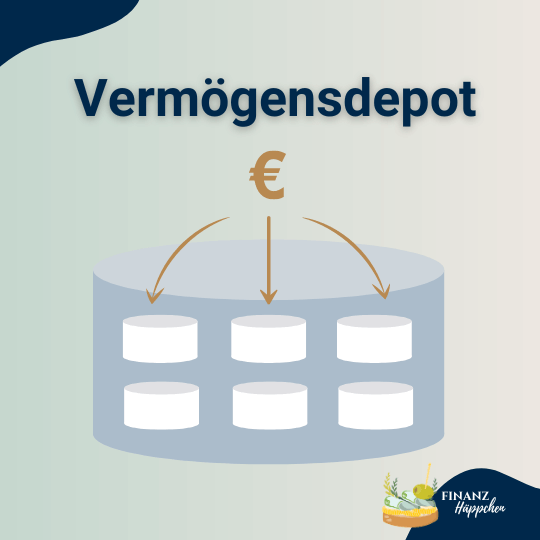

Bei dem Vermögensdepot handelt es sich um eine Art Konto, das speziell dafür eingerichtet wird, Wertpapiere wie Aktien, Anleihen, Fonds und ETFs zu halten und zu verwalten. Es dient Anleger*innen dazu, ihre Investitionen übersichtlich zu organisieren und Transaktionen wie den Kauf und Verkauf von Wertpapieren abzuwickeln. Ein Vermögensdepot ermöglicht es Dir, direkt an den Renditen des Kapitalmarkts zu partizipieren. Durch die Investition in verschiedene Arten von Wertpapieren kannst Du ein diversifiziertes Portfolio aufbauen, das auf Deine individuellen finanziellen Ziele und Risikotoleranz zugeschnitten ist. Ein Vermögensdepot kann beispielsweise bei Banken oder Online-Brokern eröffnet werden und bietet Dir eine einfache Lösung, innerhalb derer Du Vermögensaufbau betreiben kannst.

Kosten beim Vermögensdepot

Die Kostenstruktur des Vermögensdepots variiert je nach Anbieter und kann einen signifikanten Einfluss auf die Rendite Deiner Investitionen haben. Es ist wichtig, diese Kosten transparent zu vergleichen und in Deine Gesamtkalkulation für die Investitionen einzubeziehen. Die Wahl des richtigen Anbieters mit einer kosteneffizienten Struktur ist entscheidend, um Deine langfristigen finanziellen Ziele zu erreichen und die Rentabilität Deiner Altersvorsorge zu maximieren. Grundsätzlich kann man zwischen den folgenden Kostenpunkten unterscheiden:

- Depotführungsgebühren

- Transaktionskosten

- Ausgabeaufschläge

- Vertriebsfolgeprovisionen (= "Kickbacks")

Darüber hinaus sind noch die Verwaltungsgebühren der Fonds/ETFs zu nennen. Dabei handelt es sich um Produktkosten, die z.B. Managementgebühren umfassen und direkt aus dem Fondsvermögen entnommen werden. Da wir davon ausgehen, dass Du bei beiden Lösungen exakt die gleiche Geldanlage wählst, können wir diesen Kostenpunkt im Zuge des Vergleichs vernachlässigen.

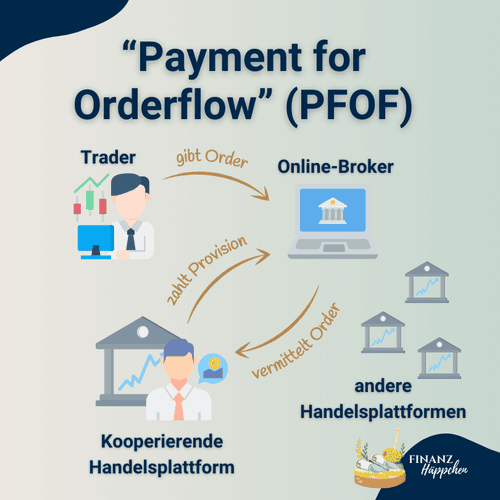

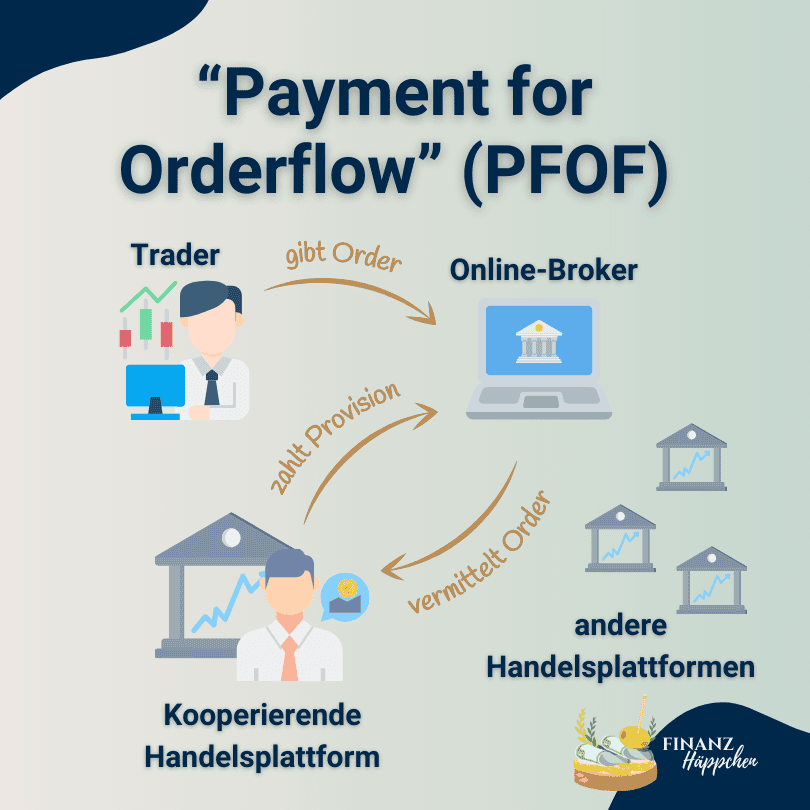

Zu den indirekten Kosten zählt wiederum die Handelspanne (Geld-Brief-Spanne oder "Spread"). Im Gegensatz zu herkömmlichen Fonds, die in der Regel nur einmal täglich außerbörslich zum sogenannten Nettoinventarwert gekauft und verkauft werden, erfolgt der ETF-Handel an der Börse. Hier gibt es stets einen Kauf- und einen Verkaufskurs. Diese Kurse geben an, zu welchem Preis ein Händler bereit ist, ein Wertpapier zu kaufen oder es zu verkaufen. Anleger*innen, die ein Wertpapier kaufen möchten, bekommen den (stets etwas höheren) Briefkurs angezeigt, Verkäufer*innen den (etwas niedrigeren) Geldkurs. Die Differenz zwischen beiden Kursen ist die Handelsspanne. Die Höhe dieses Spreads hängt vor allem von dem aktuellen Angebot und der Nachfrage eines Wertpapiers ab. Der eigentliche Börsenkurs liegt dagegen in der Mitte. Das heißt: Anleger*innen handeln stets zu einem etwas schlechteren Preis, als es auf den ersten Blick erkennbar ist. Auf diese Weise verdient der Handelsplatz Geld. Je größer der Spread ist, desto mehr nimmt der Handelsplatz durch eine Order ein. Ein Teil dieses Gewinns wird als Marge in Form einer Rückvergütung an den Online-Broker weitergegeben, der dem Handelsplatz die Order vermittelt hat.

Aktuell basiert das Geschäftsmodell der Online-Broker zum großen Teil auf diesem "Payment for Orderflow" (PFOF)-Prinzip. Die relativ kostengünstige Geldanlage ist hier nur aufgrund dieser Rückvergütungen möglich. Daraus resultiert jedoch ein möglicher Interessenskonflikt: Der Online-Broker wählt ggf. nicht den Handelsplatz mit den aktuell besten Konditionen, sondern eben jenen, der die höchsten Vergütungen zahlt. Gleichzeitig könne der Anreiz bei den Handelsplätzen gering sein, immer den besten Kurs zu stellen, da sie sich ohnehin ihrer Orders sicher sein können. Daher sollen die PFOFs ab 2026 verboten werden. Dies wird das Geschäftsmodell der Online-Broker stark beeinflussen und mit hoher Wahrscheinlichkeit zu steigenden Kosten beim Wertpapierhandel führen.* Es ist wichtig, diese Zusammenhänge zu kennen, um die Kosten bei der Geldanlage im Vermögensdepot auch langfristig korrekt einschätzen zu können.

*Quelle: Das Investment, "EU verbietet „Payment for Orderflow“-Provisionen"

Details zu den Kostenpunkten beim Vermögensdepot

Depotführungsgebühren

Viele Banken und Online-Broker erheben eine jährliche Gebühr für die Verwaltung des Depots. Einige Anbieter bieten jedoch auch kostenfreie Depotführung unter bestimmten Bedingungen an, wie ein regelmäßiges Handelsvolumen oder das Halten eines Mindestguthabens.

Transaktionskosten

Für jeden Kauf oder Verkauf von Wertpapieren fallen Transaktionsgebühren an. Diese können als fester Betrag oder als Prozentsatz des Transaktionsvolumens berechnet werden.

Ausgabeaufschläge

Ein Ausgabeaufschlag ist eine einmalige Gebühr beim Eintritt des Sparbetrag in das Vermögensdepot. Er liegt in der Praxis meistens zwischen 2%-5% und kann vom Berater/von der Beraterin ggf. rabattiert werden.

Vertriebsfolgeprovisionen

Dabei handelt es sich um Rückvergütungen, die Fondsgesellschaften an Banken, Berater*innen oder Broker für die Vermittlung ihrer Fonds zahlen. Da die Höhe dieser sog. "Kickbacks" variiert, kann dies dazu führen, dass Fonds bevorzugt empfohlen werden, die höhere Provisionen zahlen.

Wusstest Du, dass...

die MLP Banking AG die Vertriebsfolgeprovisionen in voller Höhe an die Kund*innen weitergibt und auf diese Weise die Unabhängigkeit der Beratung bei der Geldanlage gewährleistet?

Steuerliche Behandlung des Vermögensdepots

Wenn Du in Deutschland Geldanlage betreibst, solltest Du Dich mit den steuerlichen Grundlagen vertraut machen, die für Kapitalerträge gelten. Folgende Begriffe solltest Du kennen:

- Abgeltungssteuer

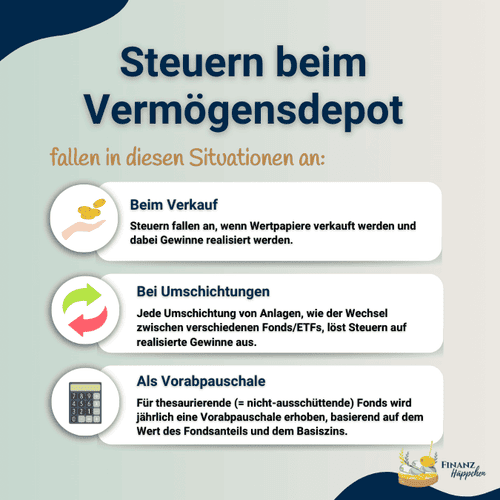

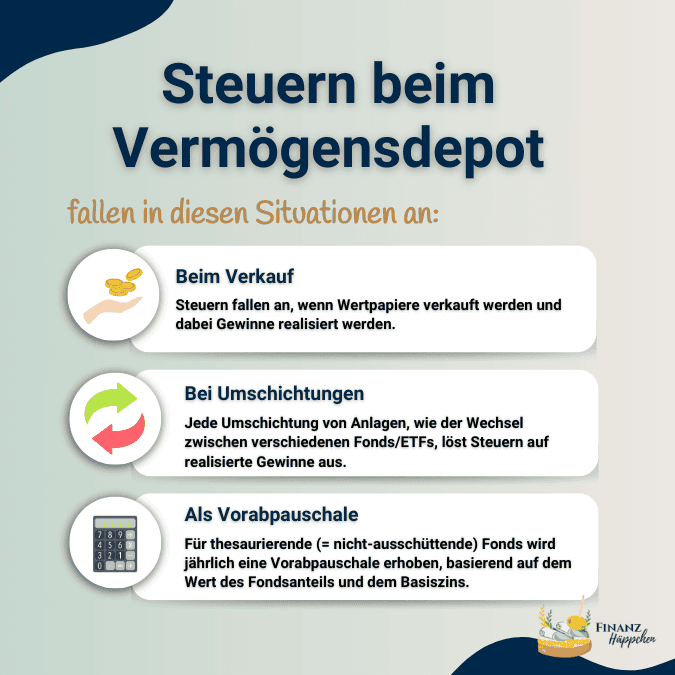

Die Besteuerung der Erträge aus deinem Depot erfolgt über die Abgeltungssteuer, die einen Pauschalsteuersatz von 25% auf Kapitalerträge umfasst. Hinzu kommen der Solidaritätszuschlag und gegebenenfalls die Kirchensteuer, die den Steuersatz weiter erhöhen können.

- Teilfreistellung

Interessant für Investor*innen sind die Regelungen zur Teilfreistellung bei Erträgen aus Aktienfonds und ETFs. Je nach Fondsart und Aktienanteil im Fonds können unterschiedliche Freistellungssätze angewendet werden, die einen Teil der Erträge von der Steuer befreien. Beispielsweise werden bei Aktienfonds in der Regel 30% der Erträge steuerfrei gestellt. Der verbleibende Gewinnanteil von 70% wird dann vollständig mit der Abgeltungssteuer belastet.

- Vorabpauschale

Für thesaurierende Fonds (= Fonds, die Erträge nicht ausschütten, sondern wieder anlegen) gilt seit der Investmentsteuerreform von 2018 die sogenannte Vorabpauschale. Dabei handelt es sich um eine jährliche Mindestbesteuerung von Investmentfonds, basierend auf einem fiktiven Ertrag, der sich aus dem Wert des Fondsanteils, multipliziert mit 70 % des Basiszinses* ergibt. Dieser Steuerabzug ist jährlich fällig und erfolgt automatisch durch die depotführende Stelle. Ist der tatsächliche Wertzuwachs höher, wird am Ende des Jahres nachkorrigiert. Erzielt ein Fonds Verluste, fällt keine Vorabpauschale an. Wichtig: Die Vorabpauschale wird auch fällig, wenn keine Verkäufe von Wertpapieren durchgeführt werden (z.B. bei der "Buy & Hold"-Strategie). Bei Verkauf wird dann eine bereits geleistete vorgezogene Besteuerung vom Veräußerungsgewinn abgezogen, sodass eine Doppelbesteuerung vermieden wird.

- Sparerpauschbetrag

Anleger*innen in Deutschland profitieren vom sog. Sparerpauschbetrag. Dabei handelt es sich um einen Freibetrag, bis zu dem Einkünfte aus Kapitalvermögen (z.B. Zinsen, Dividenden und Veräußerungsgewinne) nicht versteuert werden müssen. Der Sparerpauschbetrag wurde zuletzt 2024 angepasst und liegt nun jährlich bei 1.000€ für Ledige und 2.000€ für verheiratete Paare. Er wird mittels eines Freistellungsauftrags bei Deiner depotführenden Bank eingerichtet, sodass bis zu dieser Summe keine Steuern abgeführt werden. Solltest Du diesen Freibetrag nicht eingerichtet haben, besteht die Möglichkeit, zu viel gezahlte Steuern über die Steuererklärung zurückzufordern.

ACHTUNG: Es ist essenziell, zu verstehen, dass das Vermögensdepot stets den aktuellen steuerlichen Gesetzmäßigkeiten unterliegt und diese sich im Laufe der Zeit ändern können. Dies war beispielsweise 2009 bei der Einführung der Abgeltungssteuer sowie 2018 mit der Vorabpauschale als Folge der Investmentsteuerreform der Fall.

*Der Basiszins wird jedes Jahr neu von der Deutschen Bundesbank festgelegt und vom Bundesfinanzministerium veröffentlicht.

Wusstest Du, dass...

innerhalb der vergangenen Jahre immer wieder darüber diskutiert worden ist, die Abgeltungssteuer wieder abzuschaffen und Einkünfte aus Kapitalvermögen mit der Einkomenssteuer zu besteuern?

Flexibilitäten beim Vermögensdepot

Ein herausragender Vorteil des Vermögensdepots ist seine Flexibilität. Im Gegensatz zu vielen anderen Anlageformen ermöglicht das Depot schnelle Anpassungen in Bezug auf die Sparbeiträge. Du kannst Deine Einzahlungen jederzeit erhöhen, verringern oder sogar komplett aussetzen - und das üblicherweise nur mit wenigen Klicks.

Darüber hinaus bieten Vermögensdepots die Möglichkeit, jederzeit Geld zu entnehmen. Dies kann besonders nützlich sein, wenn unvorhergesehene Ausgaben anfallen oder sich eine Investitionsgelegenheit bietet. Auch solche Entnahmen sind in der Regel schnell und unkompliziert durchführbar, was das Vermögensdepot zu einem liquiden und zugänglichen Instrument macht.

Jedoch ist es wichtig zu bedenken, dass häufige Änderungen der Sparbeiträge und Entnahmen das langfristige Ziel der Altersvorsorge untergraben können. Bei jeder Entnahme reduziert sich das investierte Kapital und damit auch der Zinseszinseffekt, der das Schlüsselelement für den Aufbau Deiner Altersvorsorge darstellt. Möchtest Du das Depot für Deine Altersvorsorge nutzen, solltest Du in Betracht ziehen, ggf. zwei Depots zu eröffnen - eines für das mittelfristige Sparen, bei dem Du nach Herzenslust die Beiträge verändern und Geld entnehmen kannst und eines für die Altersvorsorge, wo Dich Deinem Ruhestands-Ich gegenüber verpflichtest, möglichst ohne Unterbrechungen bis zum Rentenbeginn Dein Geld für Dich arbeiten zu lassen.

Zusammengefasst bietet das Vermögensdepot also eine Kombination aus hoher Flexibilität und einfacher Zugänglichkeit, die es von anderen Formen der Altersvorsorge unterscheidet. Es ist jedoch entscheidend, diese Flexibilität verantwortungsbewusst zu nutzen, um die langfristigen finanziellen Ziele nicht zu gefährden.

Verantwortung im Management eines Vermögensdepots

Das Führen eines Vermögensdepots bringt nicht nur Flexibilität und Freiheit, sondern auch bedeutende Verantwortlichkeiten mit sich. Zu den wesentlichen Aufgaben eines Depotinhabers/einer Depotinhaberin zählen das Rebalancing, das Ablaufmanagement und die Planung der späteren Entnahmen. Diese Maßnahmen sind entscheidend, um die langfristigen finanziellen Ziele zu sichern und die Rendite Deiner Investitionen zu optimieren. Die Verantwortung für diese Maßnahmen erfordert ein gewisses Maß an finanziellem Wissen und Disziplin, weshalb es sinnvoll sein kann, eine*n Profi hinzu zu ziehen. Als zertifizierte Ruhestandsplanerin (FH) helfe ich Dir in diesem Zusammenhang gerne weiter.

Wichtige Maßnahmen beim Vermögensdepot

Rebalancing

Dieser Prozess beinhaltet das periodische Anpassen des Portfolios, um sicherzustellen, dass die ursprüngliche, gewünschte Asset-Allokation erhalten bleibt. Marktschwankungen können dazu führen, dass einige Anlagen besser performen als andere, wodurch das Risiko- und Ertragsprofil Deines Depots sich von Deinen finanziellen Zielen und Deiner Risikotoleranz entfernen kann. Durch das Rebalancing verkaufst oder kaufst Du Anteile, um die gewünschte Balance wiederherzustellen und das Risiko zu kontrollieren.

Ablaufmanagement

Das Ablaufmanagement ist insbesondere in der Nähe des Ruhestandes von kritischer Bedeutung. Es ist ratsam, die Geldanlage strategisch anzupassen, indem man spätestens fünf Jahre vor dem geplanten Ruhestandsbeginn beginnt, Investitionen von volatilen Aktienmärkten in defensivere Anlageklassen umzuschichten. Auf diese Weise wird das Schwankungsrisiko Deines Portfolios reduziert und es wird vermieden, dass kurzfristige Marktturbulenzen einen erheblichen Einfluss auf das angesparte Vermögen haben.

Entnahmeplan

Im Kontext der Altersvorsorge ist es entscheidend, einen durchdachten Entnahmeplan zu entwickeln. Dieser Plan bestimmt, wie Du die in Deinem Depot angesammelten Mittel im Ruhestand entnehmen wirst, ohne das Risiko einzugehen, dass Dein Kapital vorzeitig aufgebraucht ist. Ein guter Entnahmeplan berücksichtigt verschiedene Faktoren, wie die erwartete Lebensdauer, die Inflationsrate, Marktschwankungen und realistisch kalkulierte Renditen Deiner Anlagen.

Die steueroptimierte Lösung:

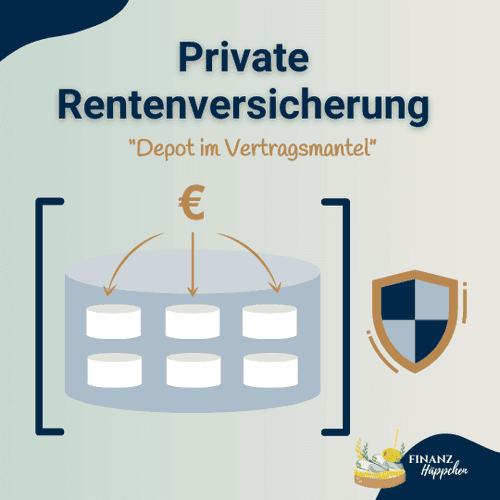

Private Rentenversicherung (PRV) für die Altersvorsorge

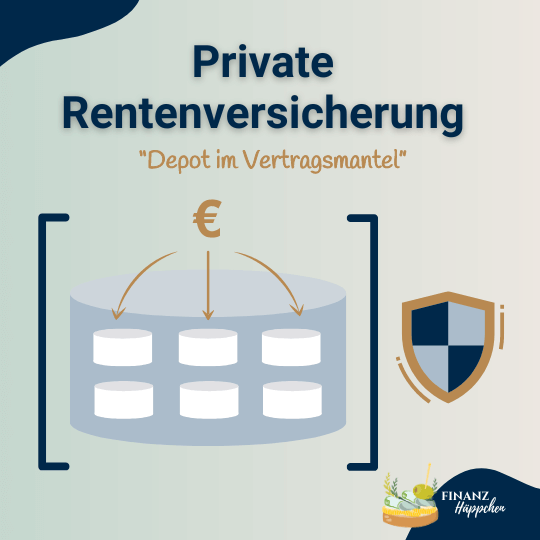

Bei der Privaten Rentenversicherung (PRV), speziell der fondsgebundenen Variante (FRV), auch bekannt als „Fondspolice“ oder – bei ausschließlicher Investition in ETFs – als „ETF-Police“, handelt es sich um eine Form der Rentenversicherung mit Fokus auf Geldanlage. Diese Versicherungsform kombiniert die Vorteile einer Rentenversicherung – insbesondere die Möglichkeit, das Langlebigkeitsrisiko durch eine lebenslange Rentenzahlung abzusichern – mit den Ertragschancen des Kapitalmarktes. Sie kann bei Versicherungsgesellschaften abgeschlossen werden und bietet eine langfristig orientierte Lösung für den Vermögensaufbau und die Altersvorsorge.

Innerhalb der PRV kannst Du Dein Kapital nach individuellen Präferenzen in unterschiedliche Fonds oder ETFs investieren. Du kannst Dir diese Variante so vorstellen, als würdest Du Dein Vermögensdepot – inklusive der von Dir gewählten Anlagen – in einen „Vertragsmantel“ bei einem Versicherer einhüllen. Dieser „Mantel“ beeinflusst nicht nur die Kostenstruktur, sondern wirkt sich auch signifikant auf die steuerliche Behandlung Deines Altersvorsorge-Kapitals aus.

Kosten bei der Privaten Rentenversicherung

Die Kostenstruktur bei der PRV unterscheidet sich stark von der des Vermögensdepots. Man unterscheidet zwischen den folgenden Kostenpunkten:

- Verwaltungskosten

Diese Kosten fallen für die laufende Verwaltung deines Versicherungsvertrages an. Die Versicherungsgesellschaften differenzieren hierbei zwischen beitragsabhängigen Verwaltungskosten, die auf Basis der eingezahlten Beiträge berechnet werden, und kapitalabhängigen Verwaltungskosten, auch bekannt als Volumenkosten. Letztere basieren auf dem Kapital, das sich im Laufe der Zeit in der Versicherung ansammelt.

- Abschluss- und Vertriebskosten

Abschlusskosten umfassen alle Kosten, die beim Abschluss deines Versicherungsvertrages anfallen, wie beispielsweise Provisionen für den Vermittler/die Vermittlerin. Diese Kosten werden typischerweise über die ersten fünf Jahre der Vertragslaufzeit verteilt und mit Deinen Beiträgen verrechnet. Im Vergleich mit einem Fonds-/ETF-Sparplan führt dies in den ersten Jahren des Vermögensaufbaus zu höheren Kosten.

Alternativ zu traditionellen Tarifen gibt es die Möglichkeit, die Abschluss- und Vertriebskosten separat als Honorar zu bezahlen. Solche Modelle, bekannt als Nettopolicen, kommen ohne eingebaute Provisionen aus und bieten damit oft eine kostengünstigere Struktur.

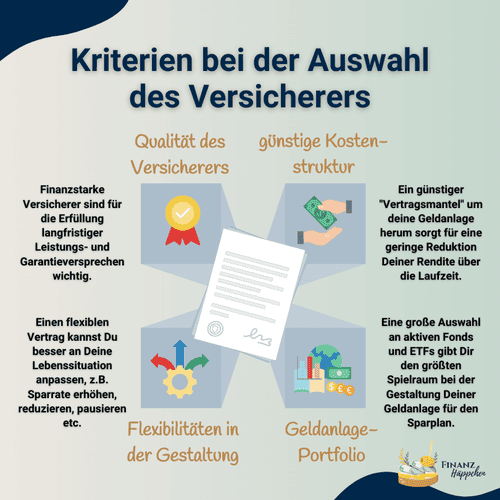

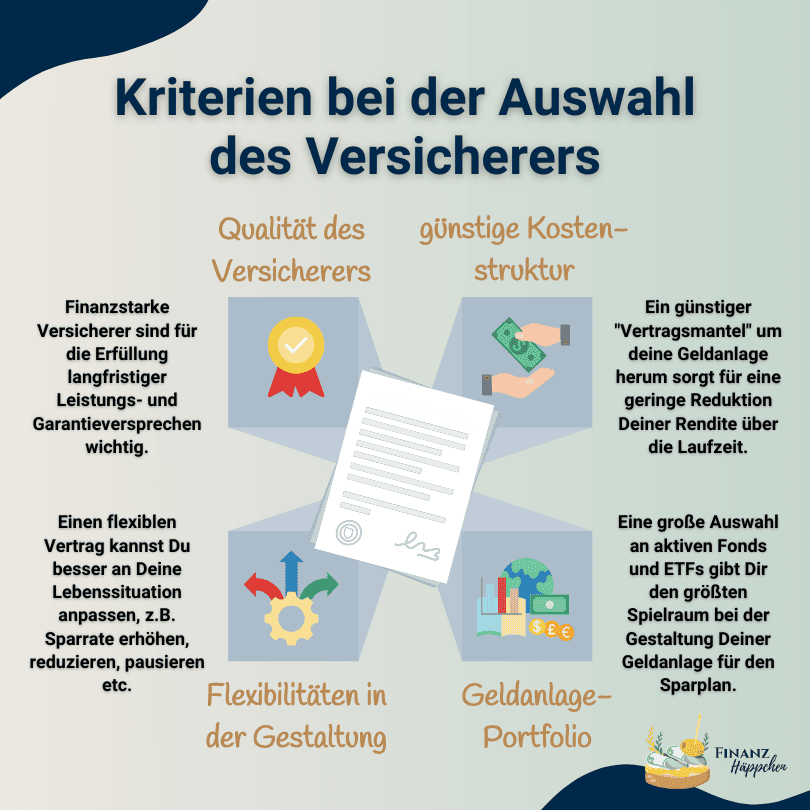

Kostenvergleich zwischen Anbietern

Es ist ratsam, die langfristigen Auswirkungen der Kosten auf die Rendite zu prüfen. Die sog. „Reduction in Yield“ (RIY) ist ein hilfreiches Instrument, um die Kostenbelastung transparent und zwischen den Anbietern vergleichbar zu machen. Viele Vermittler*innen vergleichen nur die projizierten Ablaufleistungen in den Angeboten der Versicherer. Dies ist jedoch ist nicht immer aussagekräftig, da die Versicherer teilweise unterschiedliche Annahmen für ihre Berechnungen nutzen. Dazu zählt beispielsweise die Gutschrift von Vertriebsfolgeprovisionen oder die Nutzung von sogenannten "institutionellen Tranchen" in der Kapitalanlage, welche die Kosten senken.

Gesetzliche Regelungen limitieren die Kosten von Altersvorsorgeverträgen auf maximal 2,5% der über die gesamte Laufzeit zu leistenden Beiträge, was eine erhebliche Spanne in den Kostenstrukturen der Anbieter nach sich zieht - von weniger als 1% RIY bis hin zum gesetzlichen Maximum. Es ist daher wichtig, die Anbieter transparent zu vergleichen, um denjenigen mit einer möglichst geringen RIY zu identifizieren, was die langfristige Rendite Deiner Altersvorsorge erheblich verbessert.

Wusstest Du, dass...

manche Versicherer die bereits beim Vermögensdepot erwähnten Vertriebsfolgeprovisionen (= "Kickbacks") dem Vertrag gutschreiben, während andere Anbieter hier Ihre Kosten verstecken?

Steuerliche Behandlung der Privaten Rentenversicherung

Die PRV bietet in steuerlicher Hinsicht einige wesentliche Vorteile, die sie zu einer attraktiven Option für die Altersvorsorge machen. Im Folgenden die Details im Überblick:

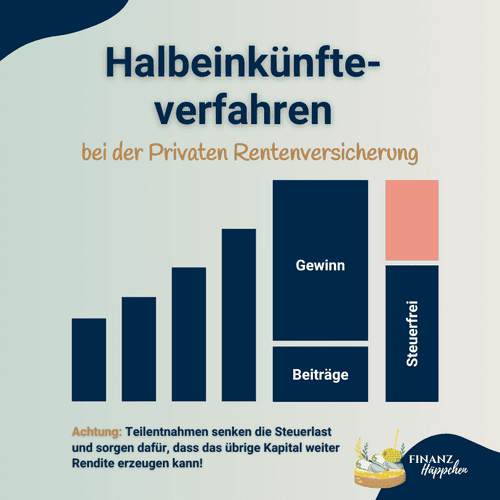

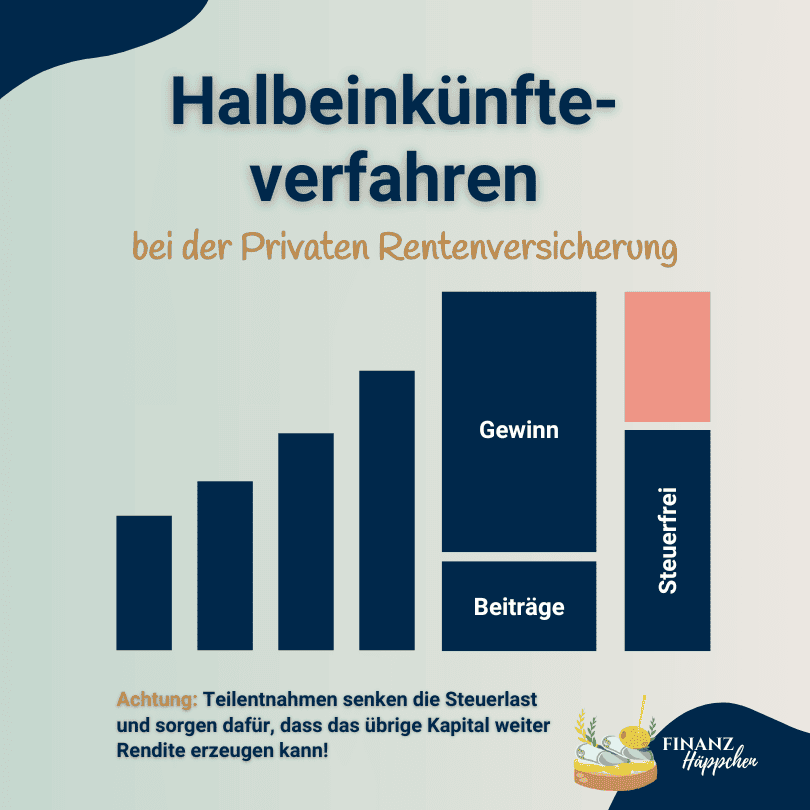

- Halbeinkünfteverfahren

Einer der größten Vorteile ist das sog. Halbeinkünfteverfahren, das bei Auszahlung des Kapitals zur Anwendung kommt. Wenn Du bei der Kapitalentnahme mind. 62 Jahre alt bist und Dein Vertrag mindestens 12 Jahre bestanden hat, ist nur die Hälfte Deiner Gewinne steuerpflichtig. Dadurch wird die steuerliche Belastung reduziert.

- Steuervorteil bei lebenslanger Rentenzahlung

Da es sich um eine Rentenversicherung handelt, kannst Du Dich bei Rentenbeginn auch dafür entscheiden, Dein Kapital in Form einer lebenslangen Rente ausgezahlt zu bekommen. In diesem Fall ist der zu versteuernde Anteil noch niedriger. Abhängig von Deinem Alter bei Rentenbeginn sind dies beispielsweise bei 60 Jahren 22%, bei 65 Jahren 18% und bei 67 Jahren 17%. Gewinne aus Deinem Vermögensdepot müssten hingegen (bis auf den Freibetrag von 1.000 Euro) in voller Höhe mit 25% Abgeltungssteuer versteuert werden.

- Steuerstundung während der Ansparphase

Fondsgebundene Versicherungen sind nach §16 Abs. 2 S. 2 Investmentsteuergesetz (InvStG) von der Vorabpauschale befreit. Kapitalerträge, die innerhalb des Vertrags erwirtschaftet werden, müssen demnach im Gegensatz zum Vermögensdepot nicht jährlich versteuert werden. Du profitierst also während der Ansparphase von einer Steuerstundung, was wiederum zu einem höheren Zinseszinseffekt führt, da das Kapital ungeschmälert wachsen kann.

- Steuerfreie Umschichtungen

Ein weiterer steuerlicher Vorteil ist, dass keine Steuerabflüsse bei Umschichtungen innerhalb des Vertrags anfallen. Du kannst also die Zusammensetzung Deines Portfolios während der Laufzeit anpassen, ohne steuerliche Nachteile befürchten zu müssen.

- Steuerlicher Bestandsschutz

Es ist nicht unwahrscheinlich, dass sich während der langen Anspardauer die Steuergesetze verändern. In der Vergangenheit haben sich Rentenversicherungsverträge in einer solchen Situation als sehr wertvoll erwiesen, da sie auch nach der Gesetzesänderung basierend auf den "alten" Steuergesetzen behandelt werden. So sind bei Verträgen, die vor 2005 abgeschlossen wurden und weiter bespart werden, die Erträge auch weiterhin steuerfrei. Dies stellt eine signifikante Steuerersparnis dar.

- Steuerfreie Vererbung möglich

Die Möglichkeit der steuerfreien Vererbung des angesparten Kapitals in einer PRV ist ein entscheidender Vorteil gegenüber vielen anderen Anlageformen, wie auch dem Vermögensdepot. Diese Option ermöglicht es den Versicherten, ihr Vermögen ohne steuerliche Abzüge an die nächste Generation weiterzugeben. Die Vorgehensweise hierbei ist spezifisch und sollte sorgfältig geplant werden, damit sowohl Abgeltungs-, als auch Erbschaftssteuer bei der Übertragung entfallen.

Flexibilitäten bei der Privaten Rentenversicherung

"Ich möchte aber gerne flexibel bleiben!", ist ein häufiger Einwand, den ich höre, wenn ich mit meinen Klient*innen über die PRV spreche. Dieser basiert häufig auf dem Vorurteil, dass man sich an einen bestimmten Sparbetrag bindet und während der Anspardauer nicht auf das angesparte Kapital zugreifen kann. Dies ist jedoch falsch. Die PRV bietet neben steuerlichen Vorteilen auch zahlreiche Flexibilitäten, die es Dir erlauben, Deine Altersvorsorge an veränderte Lebensumstände anzupassen:

Anpassung der Beiträge: Du hast in der Regel die Möglichkeit, die Höhe Deiner Beiträge zu erhöhen oder zu reduzieren. Dies kann besonders nützlich sein, wenn sich Deine finanzielle Situation ändert – sei es durch ein erhöhtes Einkommen oder durch temporäre finanzielle Engpässe.

Beitragspausen: Solltest Du aus irgendeinem Grund nicht in der Lage sein, Beiträge zu leisten, etwa wegen einer beruflichen Auszeit oder bei vorübergehenden finanziellen Schwierigkeiten, ermöglichen die meisten Versicherer das Einlegen von Beitragspausen. So bist Du nicht verpflichtet, in schwierigen Zeiten Zahlungen zu leisten.

Auszahlungsoptionen: Bei Rentenbeginn kannst Du wählen, ob Du das angesparte Kapital als eine lebenslange Rente oder als einmalige Auszahlung oder aber auch in Teilen ausgezahlt bekommen möchtest (= Teilauszahlung). Letzters kommt häufig im Zuge der Ruhestandsplanung zum Einsatz, wo Teile des Kapitals entnommen und zur Deckung des Lebensbedarfs für eine bestimmte Anzahl an Jahren genutzt werden, während das restliche Kapital innerhalb der PRV weiter Erträge generieren kann.

Kapitalentnahmen in der Ansparphase: Auch während der Ansparphase kannst Du Kapital aus Deiner PRV entnehmen. Damit dies Deine Altersvorsorge-Planung nicht gefährdet, sollte diese Option jedoch nur zum Zuge kommen, wenn anderweitig keine Rücklagen vorhanden sind. Dies ist bei einer soliden Finanzplanung allerdings selten der Fall. Ein weiterer wesentlicher Aspekt besteht in einer höheren psychologischen Schwelle, die eine Entnahme aus der PRV in der Regel zu einer bewusst getroffenen Entscheidung macht.

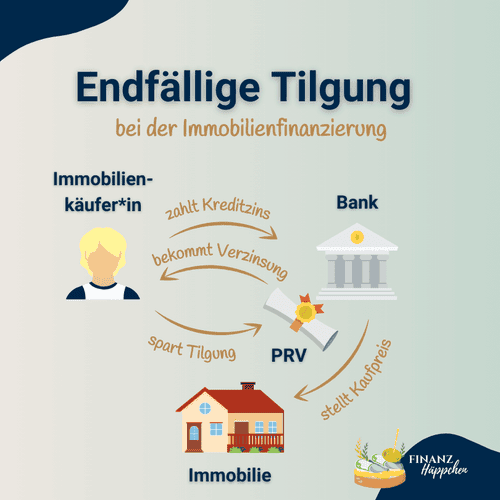

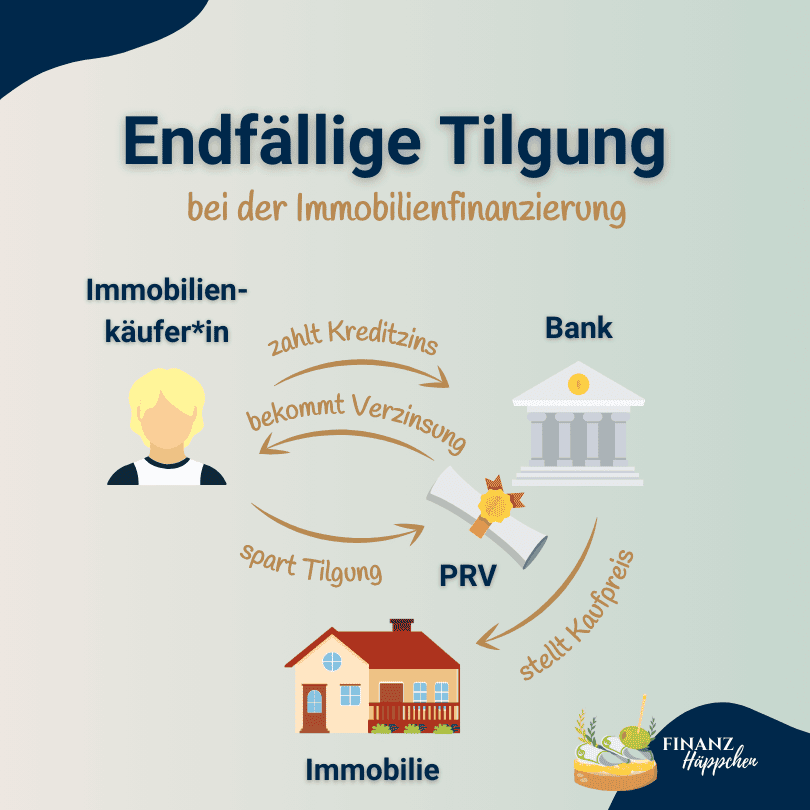

Zusammengefasst handelt es sich bei der PRV um ein flexibles, steueroptimiertes Instrument für den langfristigen Vermögensaufbau. Du kannst sie für Deine Altersvorsorge nutzen, das angesparte Vermögen aber genauso für andere Zwecke verwenden. Zum Beispiel kann eine PRV im Zuge einer Immobilienfinanzierung als sogenanntes "Tilgungsersatzmittel" zum Einsatz kommen. Dies bedeutet, dass der Vertrag mitsamt des angesparten Kapitals als Sicherheit an die finanzierende Bank verpfändet wird. Die Sparrate in den Vertrag stellt dann die Tilgungsrate dar, die innerhalb des Vertrages wieder Erträge generiert. Diese Erträge helfen Dir dabei, Deine Immobilie schneller zu entschulden.

Zusatzoptionen bei der Privaten Rentenversicherung

Bei Vertragsbeginn hast Du die Möglichkeit, ohne Zusatzkosten mit dem Versicherer Zusatzoptionen zu vereinbaren, die ein effektives Management Deines Altersvorsorgekapitals ermöglichen:

Durch automatisches Rebalancing stellt der Versicherer sicher, dass Dein Anlageportfolio regelmäßig wieder an die ursprüngliche Aufteilung angepasst wird. Diese Anpassungen erfolgen ohne steuerliche Konsequenzen, was einen wesentlichen Vorteil gegenüber der direkten Anlage im Vermögensdepot darstellt.

Im Rahmen des Ablaufmanagements wird, besonders wenn der Zeitpunkt des Rentenbeginns näher rückt, das Anlagerisiko schrittweise reduziert. Etwa fünf Jahre vor dem geplanten Renteneintritt beginnt der Versicherer, das Kapital schrittweise von volatileren Anlagen wie Aktien in sicherere Anlageformen wie Anleihen oder Geldmarktfonds umzuschichten. Diese systematische Risikoreduktion schützt Dein angespartes Kapital vor größeren Marktverwerfungen kurz vor dem Rentenbeginn. Auch hierbei fallen keine Steuern für die Umschichtungen an, was einen weiteren finanziellen Vorteil dieser Versicherungsform ausmacht.

Diese Zusatzoptionen bieten eine entscheidende Unterstützung beim Management der Kapitalanlagen innerhalb der PRV und sichern die Effizienz und Sicherheit Deiner Altersvorsorge, ohne die steuerliche Last zu erhöhen. Durch die Nutzung dieser Optionen kannst Du Deine Anlagestrategie verfeinern und an Deine sich wandelnden Bedürfnisse und Umstände im Laufe der Zeit anpassen.

Wusstest Du, dass...

Menschen Rentenversicherungen meist primär unter Renditegesichtspunkten bewerten? Es handelt sich dabei aber primär um eine Versicherung gegen das Risiko, länger zu leben, als das Geld reicht.

Fazit

Nun solltest Du umfassend über die Vor- und Nachteile beider Anlageinstrumente – das Vermögensdepot und die Private Rentenversicherung – informiert sein und hast somit eine solide Grundlage, um entscheiden zu können, wie Du Deine Altersvorsorge strategisch und effektiv aufbauen möchtest.

Wichtiger Hinweis: Oft unterschätzt wird die Neigung von uns Menschen, Entscheidungen basierend auf der aktuellen Situation zu treffen, ohne dabei zukünftige Entwicklungen angemessen zu berücksichtigen. So können zum einen zukünftige Veränderungen in den Besteuerungsgesetzen einen erheblichen Einfluss auf Deine Altersvorsorge haben, zum anderen entwickeln sich auch Anlageprodukte dynamisch. Wir leben in einer Zeit rasanter technologischer Fortschritte, einschließlich solcher in künstlicher Intelligenz, die das Potenzial haben, das Angebot der Geldanlagen grundlegend zu verändern. Die Vergangenheit hat gezeigt, dass der Anlagekosmos regelmäßig mit Innovationen aufwartet. Daher ist es wahrscheinlich, dass auch weiterhin neue, effektivere Anlagemöglichkeiten entstehen werden, die Umschichtungen in Deinem Portfolio sinnvoll machen werden.

Abgesehen davon ist es wichtig, sich nicht nur auf die Ansparphase zu konzentrieren, sondern auch frühzeitig zu planen, wie das angesparte Kapital im Ruhestand genutzt werden soll. Viele Anleger*innen denken nicht über die Ansparphase hinaus und vernachlässigen wichtige Aspekte wie das Ablaufmanagement und den Entnahmeplan. Diese Überlegungen sind nicht nur für die optimale Nutzung Deines Kapitals im Alter wichtig, sondern spielen auch im Hinblick auf die steuerliche Behandlung und die bereits besprochene "Reduction in Yield" (RIY) eine bedeutende Rolle.

Denke daran, dass Deine Altersvorsorge eine langfristige Investition ist. Es lohnt sich, verschiedene Szenarien durchzuspielen und die Entscheidung nicht nur von aktuellen Trends leiten zu lassen. Überlege genau, welche Anlageformen und -strategien zu Deinen persönlichen Zielen und Umständen passen, und ziehe bei Bedarf professionelle Beratung hinzu, um die beste Entscheidung für Deine finanzielle Zukunft zu treffen.

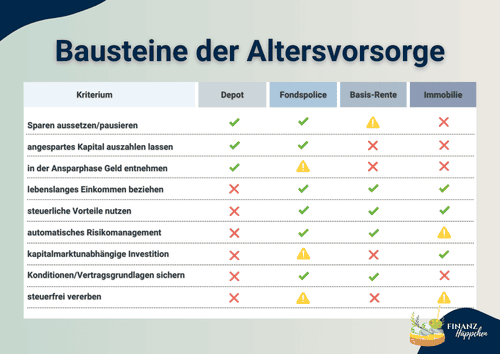

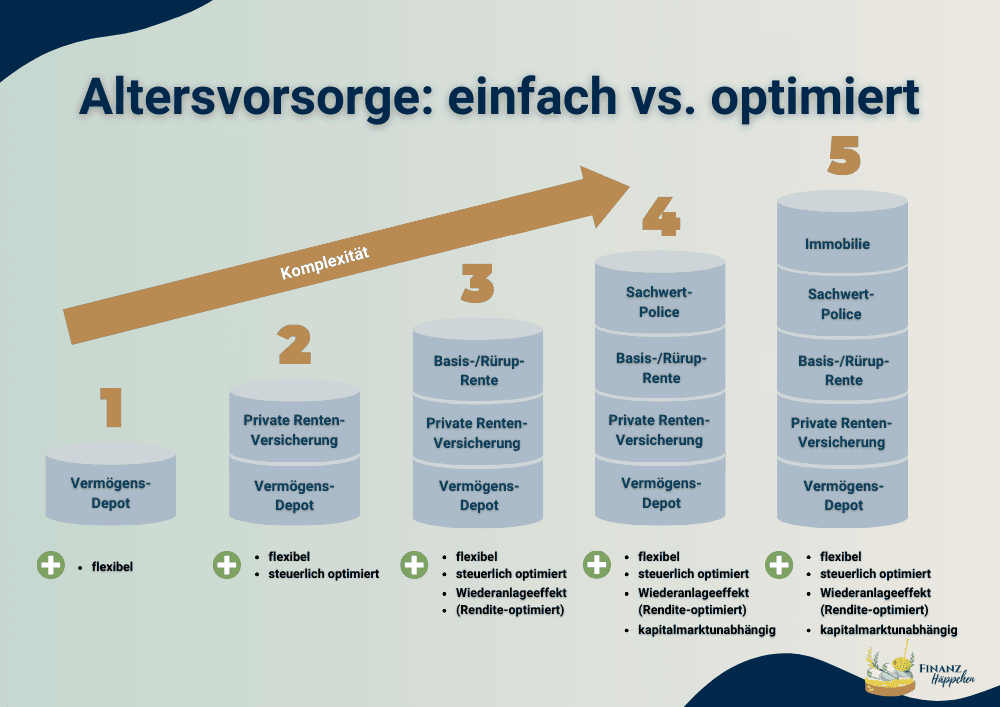

Mehr zu den einzelnen Bausteinen der Altersvorsorge findest Du in meinem Blogartikel "Wenn die Altersvorsorge ein Spiel wäre"!

"Sandra, wie machst Du das eigentlich?"

Wie wir gesehen haben, bieten sowohl das Vermögensdepot als auch die Private Rentenversicherung spezifische Vorteile für den Vermögensaufbau. Indem ich beide Optionen kombiniere, kann ich flexibel auf Veränderungen reagieren und gleichzeitig sicherstellen, dass mein Kapital auch im Alter effektiv genutzt werden kann:

- Vermögensdepot für mittelfristige Ziele

Ich nutze mein Vermögensdepot vorrangig für mittelfristige Anlageziele, wie beispielsweise das Ansammeln von Eigenkapital für eine geplante Immobilieninvestition, die ich innerhalb der nächsten 5-8 Jahre tätigen möchte. Hier setze ich auf eine ausgewogene Mischung aus Aktien- und Mischfonds, um das Risiko über diese vergleichsweise kurze Anlagedauer überschaubar zu halten.

- Rentenversicherung(en) und Immobilien für die Altersvorsorge

Ich möchte, dass meine Altersvorsorge planbar und nicht von zukünftigen, unvorhergesehenen Ereignissen abhängig ist. Daher möchte ich mich nicht auf aktuelle Besteuerungsgesetze und Anlagelösungen verlassen und hoffen müssen, dass sich möglichst wenig ändert, damit meine Altersvorsorge-Planung aufgeht. Eine Konsequenz davon ist, dass ich meinen langfristigen Vermögensaufbau auf mehrere Rentenversicherungsverträge diversifiziert habe. Wie wir besprochen haben, werden die Kosten einer PRV prozentual auf Basis der Sparbeiträge über die gesamte Laufzeit kalkuliert. Somit spielt es aus Kostensicht nur eine untergeordnete Rolle, wie viele Verträge ich besitze. Allerdings kann ich auf diese Weise die Nutzung des langfristig ansgeparten Kapitals strategisch optimieren:

So kann ich beispielsweise einen Vertrag ab Ruhestandsbeginn für Entnahmen verwenden. Im Zuge der Entnahmephase sollte der Aktienanteil der Anlage reduziert werden, um Schwankungsrisiken auszubalancieren, was sich jedoch nachteilig auf die Rendite auswirkt. Daher macht es Sinn, einen weiteren Vertrag mit hohem Aktienanteil weiter renditeoptimiert - i.d.R. max. bis zum 85. Lebensjahr - weiter laufen zu lassen, um während dieser Zeit weiter von den Renditen am Kapitalmarkt profitieren zu können. Einen weiteren Vertrag kann ich im Zuge der Immobilienfinanzierung, wie oben beschrieben, als Tilgungsersatzmittel verpfänden, während ein anderer Vertrag mit einer kapitalmarktunabhängigen Anlage bestückt ist, sodass ich ihn in Krisenzeiten zur Kapitalentnahme nutzen kann, während sich die fondsgebundenen Anlagen erholen.

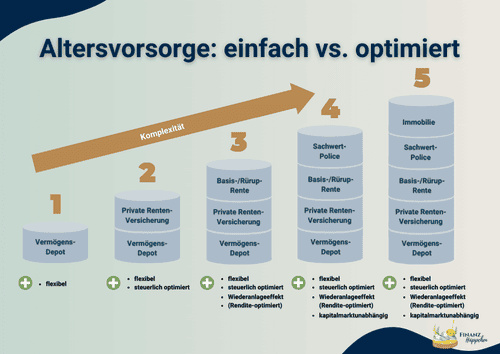

Ergänzt wird mein Portfolio durch eine steuerlich ansetzbare Basisrente (Rürup-Rente) und Kapitalanlageimmobilien in Deutschland, die von lokalen Hausverwaltungen betreut werden. Diese strategische Ausrichtung spiegelt die höchste Stufe der Vorsorgeplanung wider. Natürlich ist es auch möglich, auf einer einfacheren Ebene vorzusorgen. Wichtig ist, dass Du die spezifischen Vor- und Nachteile jeder Anlageoption verstehst und für Deine persönliche Situation abwägst!

Du wünschst Dir Unterstützung?

Du möchtest mehr darüber erfahren, wie Du Deine Altersvorsorge am besten gestalten kannst? Gerne unterstütze ich Dich dabei, die für Dich optimale Komplexitätsstufe zu finden. Buche Dir direkt einen Termin und lass uns über Deine Vision von Deinem Ruhestand sprechen. Ich bin zuversichtlich, dass wir eine Lösung finden, die zu Dir und Deinen Vorstellungen passt!

Vergleich:

Depot vs. Private Rentenversicherung (PRV)

Welches Anlageinstrument passt zu Deiner Altersvorsorge?

Du möchtest Deine Altersvorsorge angehen und fragst Dich, wie Du das am besten umsetzt? Dann bist Du hier genau richtig!

Bevor wir jedoch in das Thema einsteigen, sollte Dir bewusst sein, dass weder das Spar-, noch das Tagesgeldkonto für den Aufbau Deiner Altersvorsorge sinnvoll sind. Die Altersvorsorge ist im Prinzip der größte „Geldberg“, den es im Laufe des Lebens aufzubauen gilt. Schließlich möchtest Du ja irgendwann einmal von dem Geld leben, das Du hier angespart hast. Berücksichtigt man hierbei die heutige Lebenserwartung, so sollten Deine Ersparnisse locker 20 Jahre und ggf. sogar darüber hinaus reichen, um Deinen Lebensunterhalt zu finanzieren. Je besser Du Dich also bei Deiner Altersvorsorge aufstellst und je effektiver Dein Vermögensaufbau, umso realistischer wird es, Deinen gewünschten Lebensstandard in der Rente zu gewährleisten. Deshalb ist es entscheidend, dass Dein Geld während der Anspardauer nicht nur der Inflation trotzt, sondern auch die Möglichkeit hat, eine zusätzliche Rendite* zu erzielen. Die Verzinsung auf dem Tagesgeld- und Sparkonto reicht hierfür langfristig leider nicht aus.

Wichtiger Hinweis: Da in Deutschland Kapitalerträge steuerpflichtig sind, solltest Du Dich frühzeitig mit der Wahl des richtigen Instruments für Deine Altersvorsorge auseinandersetzen. Hast Du beispielsweise erst einmal Vermögen in einem Depot aufgebaut, kann ein Wechsel zu einer Rentenversicherung nur über einen Verkauf Deiner Wertpapiere und eine anschließende Wiederanlage Deiner Gelder erfolgen. Bis dahin realisierte Gewinne müssen dann versteuert werden, was sich sehr nachteilig auf Deinen Zinseszinseffekt auswirkt.

*Rendite = Erträge, die das eingesetzte Kapital in einem bestimmten Zeitraum erwirtschaftet

"Bausteine" der Altersvorsorge

Es gibt mehrere „Bausteine“, die Du für Deine Altersvorsorge nutzen kannst. Mehr dazu findest Du in meinem Blogartikel „Wenn die Altersvorsorge ein Spiel wäre“. Hier konzentriere ich mich auf zwei flexible Instrumente, die häufig für den Zweck der Altersvorsorge bespart werden: das Vermögensdepot und die Private Rentenversicherung mit einer fondsgebundenen Anlage (PRV bzw. FRV). Letztere wird oft auch als „Fondspolice“ oder – wenn ausschließlich mit ETFs bestückt – als „ETF-Police“ bezeichnet. Da es die PRV auch in anderen Varianten gibt, meine ich in diesem Artikel stets die FRV, wenn ich von der Privaten Rentenversicherung spreche.

Beide Instrumente ermöglichen es Dir, regelmäßig – idealerweise monatlich – Geld in Anlagen am Kapitalmarkt zu investieren, um von dessen Renditen zu profitieren. Bei beiden Instrumenten kannst Du bestimmen, in welche konkreten Fonds/ETFs Dein Investitionsbetrag fließen soll.

ACHTUNG: In Diskussionen zum Thema begegnet mir immer wieder der Vergleich zwischen einem ETF und einer Privaten Rentenversicherung. Diese Gegenüberstellung ist leider völlig falsch, denn hier wird quasi der Inhalt (ETF) mit dem "Behältnis" (PRV) verglichen. Tatsächlich ist ein Vergleich aber nur zwischen den Behältnissen (Vermögensdepot vs. PRV) oder aber den Inhalten (ETFs vs. aktive Investmentfonds) möglich. Dies erkennst Du alleine schon daran, dass Du ETFs genauso innerhalb der Privaten Rentenversicherung (= ETF-Police) besparen kannst. Darüber hinaus kannst Du noch die Anbieter der Behältnisse vergleichen (Bank vs. Online-Broker). Alles andere ist nicht korrekt und führt zu völlig falschen Schlüssen.

In diesem Blogartikel vergleichen wir also quasi die „Behältnisse“ für Dein Altersvorsorge-Investment und gehen hierbei insbesondere auf die folgenden, entscheidenden Aspekte ein: Kosten, steuerliche Behandlung und Flexibilitäten.

Wusstest Du, dass...

die meisten YouTube-Videos oder Artikel, die sich mit dem Thema "Altersvorsorge im Vermögensdepot" beschäftigen, nur auf die Kosten eingehen und die steuerlichen Aspekte komplett außen vor lassen? Bitte achte mal darauf!

Die einfachste Lösung:

Das Vermögensdepot für die Altersvorsorge

Bei dem Vermögensdepot handelt es sich um eine Art Konto, das speziell dafür eingerichtet wird, Wertpapiere wie Aktien, Anleihen, Fonds und ETFs zu halten und zu verwalten. Es dient Anleger*innen dazu, ihre Investitionen übersichtlich zu organisieren und Transaktionen wie den Kauf und Verkauf von Wertpapieren abzuwickeln. Ein Vermögensdepot ermöglicht es Dir, direkt an den Renditen des Kapitalmarkts zu partizipieren. Durch die Investition in verschiedene Arten von Wertpapieren kannst Du ein diversifiziertes Portfolio aufbauen, das auf Deine individuellen finanziellen Ziele und Risikotoleranz zugeschnitten ist. Ein Vermögensdepot kann beispielsweise bei Banken oder Online-Brokern eröffnet werden und bietet Dir eine einfache Lösung, innerhalb derer Du Vermögensaufbau betreiben kannst.

Kosten beim Vermögensdepot

Die Kostenstruktur des Vermögensdepots variiert je nach Anbieter und kann einen signifikanten Einfluss auf die Rendite Deiner Investitionen haben. Es ist wichtig, diese Kosten transparent zu vergleichen und in Deine Gesamtkalkulation für die Investitionen einzubeziehen. Die Wahl des richtigen Anbieters mit einer kosteneffizienten Struktur ist entscheidend, um Deine langfristigen finanziellen Ziele zu erreichen und die Rentabilität Deiner Altersvorsorge zu maximieren. Grundsätzlich kann man zwischen den folgenden Kostenpunkten unterscheiden:

- Depotführungsgebühren

- Transaktionskosten

- Ausgabeaufschläge

- Vertriebsfolgeprovisionen (= "Kickbacks")

Darüber hinaus sind noch die Verwaltungsgebühren der Fonds/ETFs zu nennen. Dabei handelt es sich um Produktkosten, die z.B. Managementgebühren umfassen und direkt aus dem Fondsvermögen entnommen werden. Da wir davon ausgehen, dass Du bei beiden Lösungen exakt die gleiche Geldanlage wählst, können wir diesen Kostenpunkt im Zuge des Vergleichs vernachlässigen.

Zu den indirekten Kosten zählt wiederum die Handelspanne (Geld-Brief-Spanne oder "Spread"). Im Gegensatz zu herkömmlichen Fonds, die in der Regel nur einmal täglich außerbörslich zum sogenannten Nettoinventarwert gekauft und verkauft werden, erfolgt der ETF-Handel an der Börse. Hier gibt es stets einen Kauf- und einen Verkaufskurs. Diese Kurse geben an, zu welchem Preis ein Händler bereit ist, ein Wertpapier zu kaufen oder es zu verkaufen. Anleger*innen, die ein Wertpapier kaufen möchten, bekommen den (stets etwas höheren) Briefkurs angezeigt, Verkäufer*innen den (etwas niedrigeren) Geldkurs. Die Differenz zwischen beiden Kursen ist die Handelsspanne. Die Höhe dieses Spreads hängt vor allem von dem aktuellen Angebot und der Nachfrage eines Wertpapiers ab. Der eigentliche Börsenkurs liegt dagegen in der Mitte. Das heißt: Anleger*innen handeln stets zu einem etwas schlechteren Preis, als es auf den ersten Blick erkennbar ist. Auf diese Weise verdient der Handelsplatz Geld. Je größer der Spread ist, desto mehr nimmt der Handelsplatz durch eine Order ein. Ein Teil dieses Gewinns wird als Marge in Form einer Rückvergütung an den Online-Broker weitergegeben, der dem Handelsplatz die Order vermittelt hat.

Aktuell basiert das Geschäftsmodell der Online-Broker zum großen Teil auf diesem "Payment for Orderflow" (PFOF)-Prinzip. Die relativ kostengünstige Geldanlage ist hier nur aufgrund dieser Rückvergütungen möglich. Daraus resultiert jedoch ein möglicher Interessenskonflikt: Der Online-Broker wählt ggf. nicht den Handelsplatz mit den aktuell besten Konditionen, sondern eben jenen, der die höchsten Vergütungen zahlt. Gleichzeitig könne der Anreiz bei den Handelsplätzen gering sein, immer den besten Kurs zu stellen, da sie sich ohnehin ihrer Orders sicher sein können. Daher sollen die PFOFs ab 2026 verboten werden. Dies wird das Geschäftsmodell der Online-Broker stark beeinflussen und mit hoher Wahrscheinlichkeit zu steigenden Kosten beim Wertpapierhandel führen.* Es ist wichtig, diese Zusammenhänge zu kennen, um die Kosten bei der Geldanlage im Vermögensdepot auch langfristig korrekt einschätzen zu können.

*Quelle: Das Investment, "EU verbietet „Payment for Orderflow“-Provisionen"

Details zu den Kostenpunkten beim Vermögensdepot

Depotführungsgebühren

Viele Banken und Online-Broker erheben eine jährliche Gebühr für die Verwaltung des Depots. Einige Anbieter bieten jedoch auch kostenfreie Depotführung unter bestimmten Bedingungen an, wie ein regelmäßiges Handelsvolumen oder das Halten eines Mindestguthabens.

Transaktionskosten

Für jeden Kauf oder Verkauf von Wertpapieren fallen Transaktionsgebühren an. Diese können als fester Betrag oder als Prozentsatz des Transaktionsvolumens berechnet werden.

Ausgabeaufschläge

Ein Ausgabeaufschlag ist eine einmalige Gebühr beim Eintritt des Sparbetrag in das Vermögensdepot. Er liegt in der Praxis meistens zwischen 2%-5% und kann vom Berater/von der Beraterin ggf. rabattiert werden.

Vertriebsfolgeprovisionen

Dabei handelt es sich um Rückvergütungen, die Fondsgesellschaften an Banken, Berater*innen oder Broker für die Vermittlung ihrer Fonds zahlen. Da die Höhe dieser sog. "Kickbacks" variiert, kann dies dazu führen, dass Fonds bevorzugt empfohlen werden, die höhere Provisionen zahlen.

Wusstest Du, dass...

die MLP Banking AG die Vertriebsfolgeprovisionen in voller Höhe an die Kund*innen weitergibt und auf diese Weise die Unabhängigkeit der Beratung bei der Geldanlage gewährleistet?

Steuerliche Behandlung des Vermögensdepots

Wenn Du in Deutschland Geldanlage betreibst, solltest Du Dich mit den steuerlichen Grundlagen vertraut machen, die für Kapitalerträge gelten. Folgende Begriffe solltest Du kennen:

- Abgeltungssteuer

Die Besteuerung der Erträge aus deinem Depot erfolgt über die Abgeltungssteuer, die einen Pauschalsteuersatz von 25% auf Kapitalerträge umfasst. Hinzu kommen der Solidaritätszuschlag und gegebenenfalls die Kirchensteuer, die den Steuersatz weiter erhöhen können.

- Teilfreistellung

Interessant für Investor*innen sind die Regelungen zur Teilfreistellung bei Erträgen aus Aktienfonds und ETFs. Je nach Fondsart und Aktienanteil im Fonds können unterschiedliche Freistellungssätze angewendet werden, die einen Teil der Erträge von der Steuer befreien. Beispielsweise werden bei Aktienfonds in der Regel 30% der Erträge steuerfrei gestellt. Der verbleibende Gewinnanteil von 70% wird dann vollständig mit der Abgeltungssteuer belastet.

- Vorabpauschale

Für thesaurierende Fonds (= Fonds, die Erträge nicht ausschütten, sondern wieder anlegen) gilt seit der Investmentsteuerreform von 2018 die sogenannte Vorabpauschale. Dabei handelt es sich um eine jährliche Mindestbesteuerung von Investmentfonds, basierend auf einem fiktiven Ertrag, der sich aus dem Wert des Fondsanteils, multipliziert mit 70 % des Basiszinses* ergibt. Dieser Steuerabzug ist jährlich fällig und erfolgt automatisch durch die depotführende Stelle. Ist der tatsächliche Wertzuwachs höher, wird am Ende des Jahres nachkorrigiert. Erzielt ein Fonds Verluste, fällt keine Vorabpauschale an. Wichtig: Die Vorabpauschale wird auch fällig, wenn keine Verkäufe von Wertpapieren durchgeführt werden (z.B. bei der "Buy & Hold"-Strategie). Bei Verkauf wird dann eine bereits geleistete vorgezogene Besteuerung vom Veräußerungsgewinn abgezogen, sodass eine Doppelbesteuerung vermieden wird.

- Sparerpauschbetrag

Anleger*innen in Deutschland profitieren vom sog. Sparerpauschbetrag. Dabei handelt es sich um einen Freibetrag, bis zu dem Einkünfte aus Kapitalvermögen (z.B. Zinsen, Dividenden und Veräußerungsgewinne) nicht versteuert werden müssen. Der Sparerpauschbetrag wurde zuletzt 2024 angepasst und liegt nun jährlich bei 1.000€ für Ledige und 2.000€ für verheiratete Paare. Er wird mittels eines Freistellungsauftrags bei Deiner depotführenden Bank eingerichtet, sodass bis zu dieser Summe keine Steuern abgeführt werden. Solltest Du diesen Freibetrag nicht eingerichtet haben, besteht die Möglichkeit, zu viel gezahlte Steuern über die Steuererklärung zurückzufordern.

ACHTUNG: Es ist essenziell, zu verstehen, dass das Vermögensdepot stets den aktuellen steuerlichen Gesetzmäßigkeiten unterliegt und diese sich im Laufe der Zeit ändern können. Dies war beispielsweise 2009 bei der Einführung der Abgeltungssteuer sowie 2018 mit der Vorabpauschale als Folge der Investmentsteuerreform der Fall.

*Der Basiszins wird jedes Jahr neu von der Deutschen Bundesbank festgelegt und vom Bundesfinanzministerium veröffentlicht.

Wusstest Du, dass...

innerhalb der vergangenen Jahre immer wieder darüber diskutiert worden ist, die Abgeltungssteuer wieder abzuschaffen und Einkünfte aus Kapitalvermögen mit der Einkomenssteuer zu besteuern?

Flexibilitäten beim Vermögensdepot

Ein herausragender Vorteil des Vermögensdepots ist seine Flexibilität. Im Gegensatz zu vielen anderen Anlageformen ermöglicht das Depot schnelle Anpassungen in Bezug auf die Sparbeiträge. Du kannst Deine Einzahlungen jederzeit erhöhen, verringern oder sogar komplett aussetzen - und das üblicherweise nur mit wenigen Klicks.

Darüber hinaus bieten Vermögensdepots die Möglichkeit, jederzeit Geld zu entnehmen. Dies kann besonders nützlich sein, wenn unvorhergesehene Ausgaben anfallen oder sich eine Investitionsgelegenheit bietet. Auch solche Entnahmen sind in der Regel schnell und unkompliziert durchführbar, was das Vermögensdepot zu einem liquiden und zugänglichen Instrument macht.

Jedoch ist es wichtig zu bedenken, dass häufige Änderungen der Sparbeiträge und Entnahmen das langfristige Ziel der Altersvorsorge untergraben können. Bei jeder Entnahme reduziert sich das investierte Kapital und damit auch der Zinseszinseffekt, der das Schlüsselelement für den Aufbau Deiner Altersvorsorge darstellt. Möchtest Du das Depot für Deine Altersvorsorge nutzen, solltest Du in Betracht ziehen, ggf. zwei Depots zu eröffnen - eines für das mittelfristige Sparen, bei dem Du nach Herzenslust die Beiträge verändern und Geld entnehmen kannst und eines für die Altersvorsorge, wo Dich Deinem Ruhestands-Ich gegenüber verpflichtest, möglichst ohne Unterbrechungen bis zum Rentenbeginn Dein Geld für Dich arbeiten zu lassen.

Zusammengefasst bietet das Vermögensdepot also eine Kombination aus hoher Flexibilität und einfacher Zugänglichkeit, die es von anderen Formen der Altersvorsorge unterscheidet. Es ist jedoch entscheidend, diese Flexibilität verantwortungsbewusst zu nutzen, um die langfristigen finanziellen Ziele nicht zu gefährden.

Verantwortung im Management eines Vermögensdepots

Das Führen eines Vermögensdepots bringt nicht nur Flexibilität und Freiheit, sondern auch bedeutende Verantwortlichkeiten mit sich. Zu den wesentlichen Aufgaben eines Depotinhabers/einer Depotinhaberin zählen das Rebalancing, das Ablaufmanagement und die Planung der späteren Entnahmen. Diese Maßnahmen sind entscheidend, um die langfristigen finanziellen Ziele zu sichern und die Rendite Deiner Investitionen zu optimieren. Die Verantwortung für diese Maßnahmen erfordert ein gewisses Maß an finanziellem Wissen und Disziplin, weshalb es sinnvoll sein kann, eine*n Profi hinzu zu ziehen. Als zertifizierte Ruhestandsplanerin (FH) helfe ich Dir in diesem Zusammenhang gerne weiter.

Wichtige Maßnahmen beim Vermögensdepot

Rebalancing

Dieser Prozess beinhaltet das periodische Anpassen des Portfolios, um sicherzustellen, dass die ursprüngliche, gewünschte Asset-Allokation erhalten bleibt. Marktschwankungen können dazu führen, dass einige Anlagen besser performen als andere, wodurch das Risiko- und Ertragsprofil Deines Depots sich von Deinen finanziellen Zielen und Deiner Risikotoleranz entfernen kann. Durch das Rebalancing verkaufst oder kaufst Du Anteile, um die gewünschte Balance wiederherzustellen und das Risiko zu kontrollieren.

Ablaufmanagement

Das Ablaufmanagement ist insbesondere in der Nähe des Ruhestandes von kritischer Bedeutung. Es ist ratsam, die Geldanlage strategisch anzupassen, indem man spätestens fünf Jahre vor dem geplanten Ruhestandsbeginn beginnt, Investitionen von volatilen Aktienmärkten in defensivere Anlageklassen umzuschichten. Auf diese Weise wird das Schwankungsrisiko Deines Portfolios reduziert und es wird vermieden, dass kurzfristige Marktturbulenzen einen erheblichen Einfluss auf das angesparte Vermögen haben.

Entnahmeplan

Im Kontext der Altersvorsorge ist es entscheidend, einen durchdachten Entnahmeplan zu entwickeln. Dieser Plan bestimmt, wie Du die in Deinem Depot angesammelten Mittel im Ruhestand entnehmen wirst, ohne das Risiko einzugehen, dass Dein Kapital vorzeitig aufgebraucht ist. Ein guter Entnahmeplan berücksichtigt verschiedene Faktoren, wie die erwartete Lebensdauer, die Inflationsrate, Marktschwankungen und realistisch kalkulierte Renditen Deiner Anlagen.

Die steueroptimierte Lösung:

Private Rentenversicherung (PRV) für die Altersvorsorge

Bei der Privaten Rentenversicherung (PRV), speziell der fondsgebundenen Variante (FRV), auch bekannt als „Fondspolice“ oder – bei ausschließlicher Investition in ETFs – als „ETF-Police“, handelt es sich um eine Form der Rentenversicherung mit Fokus auf Geldanlage. Diese Versicherungsform kombiniert die Vorteile einer Rentenversicherung – insbesondere die Möglichkeit, das Langlebigkeitsrisiko durch eine lebenslange Rentenzahlung abzusichern – mit den Ertragschancen des Kapitalmarktes. Sie kann bei Versicherungsgesellschaften abgeschlossen werden und bietet eine langfristig orientierte Lösung für den Vermögensaufbau und die Altersvorsorge.

Innerhalb der PRV kannst Du Dein Kapital nach individuellen Präferenzen in unterschiedliche Fonds oder ETFs investieren. Du kannst Dir diese Variante so vorstellen, als würdest Du Dein Vermögensdepot – inklusive der von Dir gewählten Anlagen – in einen „Vertragsmantel“ bei einem Versicherer einhüllen. Dieser „Mantel“ beeinflusst nicht nur die Kostenstruktur, sondern wirkt sich auch signifikant auf die steuerliche Behandlung Deines Altersvorsorge-Kapitals aus.

Kosten bei der Privaten Rentenversicherung

Die Kostenstruktur bei der PRV unterscheidet sich stark von der des Vermögensdepots. Man unterscheidet zwischen den folgenden Kostenpunkten:

- Verwaltungskosten

Diese Kosten fallen für die laufende Verwaltung deines Versicherungsvertrages an. Die Versicherungsgesellschaften differenzieren hierbei zwischen beitragsabhängigen Verwaltungskosten, die auf Basis der eingezahlten Beiträge berechnet werden, und kapitalabhängigen Verwaltungskosten, auch bekannt als Volumenkosten. Letztere basieren auf dem Kapital, das sich im Laufe der Zeit in der Versicherung ansammelt.

- Abschluss- und Vertriebskosten

Abschlusskosten umfassen alle Kosten, die beim Abschluss deines Versicherungsvertrages anfallen, wie beispielsweise Provisionen für den Vermittler/die Vermittlerin. Diese Kosten werden typischerweise über die ersten fünf Jahre der Vertragslaufzeit verteilt und mit Deinen Beiträgen verrechnet. Im Vergleich mit einem Fonds-/ETF-Sparplan führt dies in den ersten Jahren des Vermögensaufbaus zu höheren Kosten.

Alternativ zu traditionellen Tarifen gibt es die Möglichkeit, die Abschluss- und Vertriebskosten separat als Honorar zu bezahlen. Solche Modelle, bekannt als Nettopolicen, kommen ohne eingebaute Provisionen aus und bieten damit oft eine kostengünstigere Struktur.

Kostenvergleich zwischen Anbietern

Es ist ratsam, die langfristigen Auswirkungen der Kosten auf die Rendite zu prüfen. Die sog. „Reduction in Yield“ (RIY) ist ein hilfreiches Instrument, um die Kostenbelastung transparent und zwischen den Anbietern vergleichbar zu machen. Viele Vermittler*innen vergleichen nur die projizierten Ablaufleistungen in den Angeboten der Versicherer. Dies ist jedoch ist nicht immer aussagekräftig, da die Versicherer teilweise unterschiedliche Annahmen für ihre Berechnungen nutzen. Dazu zählt beispielsweise die Gutschrift von Vertriebsfolgeprovisionen oder die Nutzung von sogenannten "institutionellen Tranchen" in der Kapitalanlage, welche die Kosten senken.

Gesetzliche Regelungen limitieren die Kosten von Altersvorsorgeverträgen auf maximal 2,5% der über die gesamte Laufzeit zu leistenden Beiträge, was eine erhebliche Spanne in den Kostenstrukturen der Anbieter nach sich zieht - von weniger als 1% RIY bis hin zum gesetzlichen Maximum. Es ist daher wichtig, die Anbieter transparent zu vergleichen, um denjenigen mit einer möglichst geringen RIY zu identifizieren, was die langfristige Rendite Deiner Altersvorsorge erheblich verbessert.

Wusstest Du, dass...

manche Versicherer die bereits beim Vermögensdepot erwähnten Vertriebsfolgeprovisionen (= "Kickbacks") dem Vertrag gutschreiben, während andere Anbieter hier Ihre Kosten verstecken?

Steuerliche Behandlung der Privaten Rentenversicherung

Die PRV bietet in steuerlicher Hinsicht einige wesentliche Vorteile, die sie zu einer attraktiven Option für die Altersvorsorge machen. Im Folgenden die Details im Überblick:

- Halbeinkünfteverfahren

Einer der größten Vorteile ist das sog. Halbeinkünfteverfahren, das bei Auszahlung des Kapitals zur Anwendung kommt. Wenn Du bei der Kapitalentnahme mind. 62 Jahre alt bist und Dein Vertrag mindestens 12 Jahre bestanden hat, ist nur die Hälfte Deiner Gewinne steuerpflichtig. Dadurch wird die steuerliche Belastung reduziert.

- Steuervorteil bei lebenslanger Rentenzahlung

Da es sich um eine Rentenversicherung handelt, kannst Du Dich bei Rentenbeginn auch dafür entscheiden, Dein Kapital in Form einer lebenslangen Rente ausgezahlt zu bekommen. In diesem Fall ist der zu versteuernde Anteil noch niedriger. Abhängig von Deinem Alter bei Rentenbeginn sind dies beispielsweise bei 60 Jahren 22%, bei 65 Jahren 18% und bei 67 Jahren 17%. Gewinne aus Deinem Vermögensdepot müssten hingegen (bis auf den Freibetrag von 1.000 Euro) in voller Höhe mit 25% Abgeltungssteuer versteuert werden.

- Steuerstundung während der Ansparphase

Fondsgebundene Versicherungen sind nach §16 Abs. 2 S. 2 Investmentsteuergesetz (InvStG) von der Vorabpauschale befreit. Kapitalerträge, die innerhalb des Vertrags erwirtschaftet werden, müssen demnach im Gegensatz zum Vermögensdepot nicht jährlich versteuert werden. Du profitierst also während der Ansparphase von einer Steuerstundung, was wiederum zu einem höheren Zinseszinseffekt führt, da das Kapital ungeschmälert wachsen kann.

- Steuerfreie Umschichtungen

Ein weiterer steuerlicher Vorteil ist, dass keine Steuerabflüsse bei Umschichtungen innerhalb des Vertrags anfallen. Du kannst also die Zusammensetzung Deines Portfolios während der Laufzeit anpassen, ohne steuerliche Nachteile befürchten zu müssen.

- Steuerlicher Bestandsschutz

Es ist nicht unwahrscheinlich, dass sich während der langen Anspardauer die Steuergesetze verändern. In der Vergangenheit haben sich Rentenversicherungsverträge in einer solchen Situation als sehr wertvoll erwiesen, da sie auch nach der Gesetzesänderung basierend auf den "alten" Steuergesetzen behandelt werden. So sind bei Verträgen, die vor 2005 abgeschlossen wurden und weiter bespart werden, die Erträge auch weiterhin steuerfrei. Dies stellt eine signifikante Steuerersparnis dar.

- Steuerfreie Vererbung möglich

Die Möglichkeit der steuerfreien Vererbung des angesparten Kapitals in einer PRV ist ein entscheidender Vorteil gegenüber vielen anderen Anlageformen, wie auch dem Vermögensdepot. Diese Option ermöglicht es den Versicherten, ihr Vermögen ohne steuerliche Abzüge an die nächste Generation weiterzugeben. Die Vorgehensweise hierbei ist spezifisch und sollte sorgfältig geplant werden, damit sowohl Abgeltungs-, als auch Erbschaftssteuer bei der Übertragung entfallen.

Flexibilitäten bei der Privaten Rentenversicherung

"Ich möchte aber gerne flexibel bleiben!", ist ein häufiger Einwand, den ich höre, wenn ich mit meinen Klient*innen über die PRV spreche. Dieser basiert häufig auf dem Vorurteil, dass man sich an einen bestimmten Sparbetrag bindet und während der Anspardauer nicht auf das angesparte Kapital zugreifen kann. Dies ist jedoch falsch. Die PRV bietet neben steuerlichen Vorteilen auch zahlreiche Flexibilitäten, die es Dir erlauben, Deine Altersvorsorge an veränderte Lebensumstände anzupassen:

Anpassung der Beiträge: Du hast in der Regel die Möglichkeit, die Höhe Deiner Beiträge zu erhöhen oder zu reduzieren. Dies kann besonders nützlich sein, wenn sich Deine finanzielle Situation ändert – sei es durch ein erhöhtes Einkommen oder durch temporäre finanzielle Engpässe.

Beitragspausen: Solltest Du aus irgendeinem Grund nicht in der Lage sein, Beiträge zu leisten, etwa wegen einer beruflichen Auszeit oder bei vorübergehenden finanziellen Schwierigkeiten, ermöglichen die meisten Versicherer das Einlegen von Beitragspausen. So bist Du nicht verpflichtet, in schwierigen Zeiten Zahlungen zu leisten.

Auszahlungsoptionen: Bei Rentenbeginn kannst Du wählen, ob Du das angesparte Kapital als eine lebenslange Rente oder als einmalige Auszahlung oder aber auch in Teilen ausgezahlt bekommen möchtest (= Teilauszahlung). Letzters kommt häufig im Zuge der Ruhestandsplanung zum Einsatz, wo Teile des Kapitals entnommen und zur Deckung des Lebensbedarfs für eine bestimmte Anzahl an Jahren genutzt werden, während das restliche Kapital innerhalb der PRV weiter Erträge generieren kann.

Kapitalentnahmen in der Ansparphase: Auch während der Ansparphase kannst Du Kapital aus Deiner PRV entnehmen. Damit dies Deine Altersvorsorge-Planung nicht gefährdet, sollte diese Option jedoch nur zum Zuge kommen, wenn anderweitig keine Rücklagen vorhanden sind. Dies ist bei einer soliden Finanzplanung allerdings selten der Fall. Ein weiterer wesentlicher Aspekt besteht in einer höheren psychologischen Schwelle, die eine Entnahme aus der PRV in der Regel zu einer bewusst getroffenen Entscheidung macht.

Zusammengefasst handelt es sich bei der PRV um ein flexibles, steueroptimiertes Instrument für den langfristigen Vermögensaufbau. Du kannst sie für Deine Altersvorsorge nutzen, das angesparte Vermögen aber genauso für andere Zwecke verwenden. Zum Beispiel kann eine PRV im Zuge einer Immobilienfinanzierung als sogenanntes "Tilgungsersatzmittel" zum Einsatz kommen. Dies bedeutet, dass der Vertrag mitsamt des angesparten Kapitals als Sicherheit an die finanzierende Bank verpfändet wird. Die Sparrate in den Vertrag stellt dann die Tilgungsrate dar, die innerhalb des Vertrages wieder Erträge generiert. Diese Erträge helfen Dir dabei, Deine Immobilie schneller zu entschulden.

Zusatzoptionen bei der Privaten Rentenversicherung

Bei Vertragsbeginn hast Du die Möglichkeit, ohne Zusatzkosten mit dem Versicherer Zusatzoptionen zu vereinbaren, die ein effektives Management Deines Altersvorsorgekapitals ermöglichen:

Durch automatisches Rebalancing stellt der Versicherer sicher, dass Dein Anlageportfolio regelmäßig wieder an die ursprüngliche Aufteilung angepasst wird. Diese Anpassungen erfolgen ohne steuerliche Konsequenzen, was einen wesentlichen Vorteil gegenüber der direkten Anlage im Vermögensdepot darstellt.

Im Rahmen des Ablaufmanagements wird, besonders wenn der Zeitpunkt des Rentenbeginns näher rückt, das Anlagerisiko schrittweise reduziert. Etwa fünf Jahre vor dem geplanten Renteneintritt beginnt der Versicherer, das Kapital schrittweise von volatileren Anlagen wie Aktien in sicherere Anlageformen wie Anleihen oder Geldmarktfonds umzuschichten. Diese systematische Risikoreduktion schützt Dein angespartes Kapital vor größeren Marktverwerfungen kurz vor dem Rentenbeginn. Auch hierbei fallen keine Steuern für die Umschichtungen an, was einen weiteren finanziellen Vorteil dieser Versicherungsform ausmacht.

Diese Zusatzoptionen bieten eine entscheidende Unterstützung beim Management der Kapitalanlagen innerhalb der PRV und sichern die Effizienz und Sicherheit Deiner Altersvorsorge, ohne die steuerliche Last zu erhöhen. Durch die Nutzung dieser Optionen kannst Du Deine Anlagestrategie verfeinern und an Deine sich wandelnden Bedürfnisse und Umstände im Laufe der Zeit anpassen.

Wusstest Du, dass...

Menschen Rentenversicherungen meist primär unter Renditegesichtspunkten bewerten? Es handelt sich dabei aber primär um eine Versicherung gegen das Risiko, länger zu leben, als das Geld reicht.

Fazit

Nun solltest Du umfassend über die Vor- und Nachteile beider Anlageinstrumente – das Vermögensdepot und die Private Rentenversicherung – informiert sein und hast somit eine solide Grundlage, um entscheiden zu können, wie Du Deine Altersvorsorge strategisch und effektiv aufbauen möchtest.

Wichtiger Hinweis: Oft unterschätzt wird die Neigung von uns Menschen, Entscheidungen basierend auf der aktuellen Situation zu treffen, ohne dabei zukünftige Entwicklungen angemessen zu berücksichtigen. So können zum einen zukünftige Veränderungen in den Besteuerungsgesetzen einen erheblichen Einfluss auf Deine Altersvorsorge haben, zum anderen entwickeln sich auch Anlageprodukte dynamisch. Wir leben in einer Zeit rasanter technologischer Fortschritte, einschließlich solcher in künstlicher Intelligenz, die das Potenzial haben, das Angebot der Geldanlagen grundlegend zu verändern. Die Vergangenheit hat gezeigt, dass der Anlagekosmos regelmäßig mit Innovationen aufwartet. Daher ist es wahrscheinlich, dass auch weiterhin neue, effektivere Anlagemöglichkeiten entstehen werden, die Umschichtungen in Deinem Portfolio sinnvoll machen werden.

Abgesehen davon ist es wichtig, sich nicht nur auf die Ansparphase zu konzentrieren, sondern auch frühzeitig zu planen, wie das angesparte Kapital im Ruhestand genutzt werden soll. Viele Anleger*innen denken nicht über die Ansparphase hinaus und vernachlässigen wichtige Aspekte wie das Ablaufmanagement und den Entnahmeplan. Diese Überlegungen sind nicht nur für die optimale Nutzung Deines Kapitals im Alter wichtig, sondern spielen auch im Hinblick auf die steuerliche Behandlung und die bereits besprochene "Reduction in Yield" (RIY) eine bedeutende Rolle.

Denke daran, dass Deine Altersvorsorge eine langfristige Investition ist. Es lohnt sich, verschiedene Szenarien durchzuspielen und die Entscheidung nicht nur von aktuellen Trends leiten zu lassen. Überlege genau, welche Anlageformen und -strategien zu Deinen persönlichen Zielen und Umständen passen, und ziehe bei Bedarf professionelle Beratung hinzu, um die beste Entscheidung für Deine finanzielle Zukunft zu treffen.

Mehr zu den einzelnen Bausteinen der Altersvorsorge findest Du in meinem Blogartikel "Wenn die Altersvorsorge ein Spiel wäre"!

"Sandra, wie machst Du das eigentlich?"

Wie wir gesehen haben, bieten sowohl das Vermögensdepot als auch die Private Rentenversicherung spezifische Vorteile für den Vermögensaufbau. Indem ich beide Optionen kombiniere, kann ich flexibel auf Veränderungen reagieren und gleichzeitig sicherstellen, dass mein Kapital auch im Alter effektiv genutzt werden kann:

- Vermögensdepot für mittelfristige Ziele

Ich nutze mein Vermögensdepot vorrangig für mittelfristige Anlageziele, wie beispielsweise das Ansammeln von Eigenkapital für eine geplante Immobilieninvestition, die ich innerhalb der nächsten 5-8 Jahre tätigen möchte. Hier setze ich auf eine ausgewogene Mischung aus Aktien- und Mischfonds, um das Risiko über diese vergleichsweise kurze Anlagedauer überschaubar zu halten.

- Rentenversicherung(en) und Immobilien für die Altersvorsorge

Ich möchte, dass meine Altersvorsorge planbar und nicht von zukünftigen, unvorhergesehenen Ereignissen abhängig ist. Daher möchte ich mich nicht auf aktuelle Besteuerungsgesetze und Anlagelösungen verlassen und hoffen müssen, dass sich möglichst wenig ändert, damit meine Altersvorsorge-Planung aufgeht. Eine Konsequenz davon ist, dass ich meinen langfristigen Vermögensaufbau auf mehrere Rentenversicherungsverträge diversifiziert habe. Wie wir besprochen haben, werden die Kosten einer PRV prozentual auf Basis der Sparbeiträge über die gesamte Laufzeit kalkuliert. Somit spielt es aus Kostensicht nur eine untergeordnete Rolle, wie viele Verträge ich besitze. Allerdings kann ich auf diese Weise die Nutzung des langfristig ansgeparten Kapitals strategisch optimieren:

So kann ich beispielsweise einen Vertrag ab Ruhestandsbeginn für Entnahmen verwenden. Im Zuge der Entnahmephase sollte der Aktienanteil der Anlage reduziert werden, um Schwankungsrisiken auszubalancieren, was sich jedoch nachteilig auf die Rendite auswirkt. Daher macht es Sinn, einen weiteren Vertrag mit hohem Aktienanteil weiter renditeoptimiert - i.d.R. max. bis zum 85. Lebensjahr - weiter laufen zu lassen, um während dieser Zeit weiter von den Renditen am Kapitalmarkt profitieren zu können. Einen weiteren Vertrag kann ich im Zuge der Immobilienfinanzierung, wie oben beschrieben, als Tilgungsersatzmittel verpfänden, während ein anderer Vertrag mit einer kapitalmarktunabhängigen Anlage bestückt ist, sodass ich ihn in Krisenzeiten zur Kapitalentnahme nutzen kann, während sich die fondsgebundenen Anlagen erholen.

Ergänzt wird mein Portfolio durch eine steuerlich ansetzbare Basisrente (Rürup-Rente) und Kapitalanlageimmobilien in Deutschland, die von lokalen Hausverwaltungen betreut werden. Diese strategische Ausrichtung spiegelt die höchste Stufe der Vorsorgeplanung wider. Natürlich ist es auch möglich, auf einer einfacheren Ebene vorzusorgen. Wichtig ist, dass Du die spezifischen Vor- und Nachteile jeder Anlageoption verstehst und für Deine persönliche Situation abwägst!

Du wünschst Dir Unterstützung?

Du möchtest mehr darüber erfahren, wie Du Deine Altersvorsorge am besten gestalten kannst? Gerne unterstütze ich Dich dabei, die für Dich optimale Komplexitätsstufe zu finden. Buche Dir direkt einen Termin und lass uns über Deine Vision von Deinem Ruhestand sprechen. Ich bin zuversichtlich, dass wir eine Lösung finden, die zu Dir und Deinen Vorstellungen passt!

Finanzen verstehen. Richtig entscheiden.

Downloads:

Kontakt:

M.Sc. Sandra Katarzyna Lekarczyk

c/o MLP Finanzberatung SE

Admiralitätstraße 10

20459 Hamburg

Tel: +49 (0) 40 300926 73

E-Mail: Sandra.Lekarczyk@mlp.de

©2020-2026 M.Sc. Sandra Katarzyna Lekarczyk, alle Rechte vorbehalten.

Kontakt:

M.Sc. Sandra Katarzyna Lekarczyk

c/o MLP Finanzberatung SE

Admiralitätstraße 10

20459 Hamburg

Tel: +49 (0) 40 300926 73

E-Mail: Sandra.Lekarczyk@mlp.de

Downloads:

©2020-2026 M.Sc. Sandra Katarzyna Lekarczyk, alle Rechte vorbehalten.