Betriebliche Altersvorsorge (bAV) - lohnt sich das?!

Warum die bAV nicht für jede*n optimal ist...

Betriebliche Altersvorsorge (bAV) ist bei deutschen Arbeitgeber*innen quasi ein „Selbstläufer“: Hat der Mitarbeiter/die Mitarbeiterin die Probezeit hinter sich, bekommt er/sie in der Regel die Möglichkeit, über den Arbeitgeber einen Vertrag für eine betriebliche Altersvorsorge zu unterzeichnen. Altersvorsorge ist ja absolut sinnvoll und was über den Arbeitgeber kommt, kann ja im Prinzip nicht schlecht sein oder?

Die Antwort lautet: Kommt darauf an.

Tatsächlich ist die bAV die wohl einfachste Lösung, wie man Mitarbeiter*innen zu Altersvorsorge bewegen kann, wo viele sonst nicht aktiv werden würden. In diesem Kontext ist sie definitiv ein wertvolles Instrument - insbesondere wenn der/die Mitarbeiter*in keine Ahnung von alternativen Wegen zur privaten Altersvorsorge hat.

Für meine Klient*innen* ist sie jedoch in den meisten Fällen - im Vergleich zu den Alternativen - kein idealer Altersvorsorge-Baustein. Aber warum eigentlich?

Die bAV - nicht mehr zeitgemäß?

Blicken wir einmal zurück in die Vergangenheit: In einer Zeit, wo es noch hohe Zinsen auf Altersvorsorgeprodukte mit garantierten Rentenleistungen gab und man in der Regel das ganze Leben lang bei einem Betrieb gearbeitet hat, war die bAV eine durchaus charmante Option und wertvolle Ergänzung zur Rente aus der Deutschen Rentenversicherung.

Allerdings hat sich das Arbeits- und Zinsumfeld mittlerweile extrem gewandelt: Wo es in 1995 noch einen Garantiezins von 4% p.a. gab, sind es in 2023 noch 0,25% p.a. und im Berufsleben spielt die Flexibilität eine immer größer werdende Rolle, d.h. das Berufsleben unterliegt bei den meisten meiner Klient*innen einem stetigen Wandel. Akademiker*innen erhalten im Laufe ihres Arbeitslebens immer wieder lukrative Angebote, sodass Arbeitgeberwechsel üblicherweise mehrfach vorkommen. Warum dies eine große Rolle für die Rentabilität einer betrieblichen Altersvorsorge spielt, erläutere ich im weiteren Verlauf dieses Blogartikels.

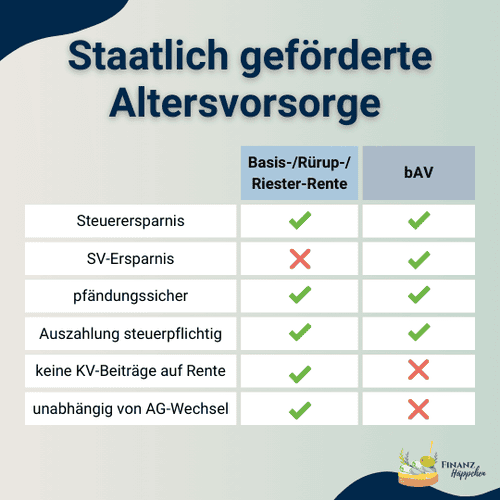

*HINWEIS: Dieser Artikel richtet sich an Personen im Alter zwischen 25 und 45 Jahren mit akademischem Abschluss und i.d.R. überdurchschnittlichem Einkommen, was eine hohe Einkommenssteuerbelastung zur Folge hat. Bei älteren Personen und Menschen mit niedrigerem Einkommen spielen andere Faktoren ggf. eine größere Rolle, weshalb die betriebliche Altersvorsorge hier aus einer anderen Perspektive betrachtet werden muss.

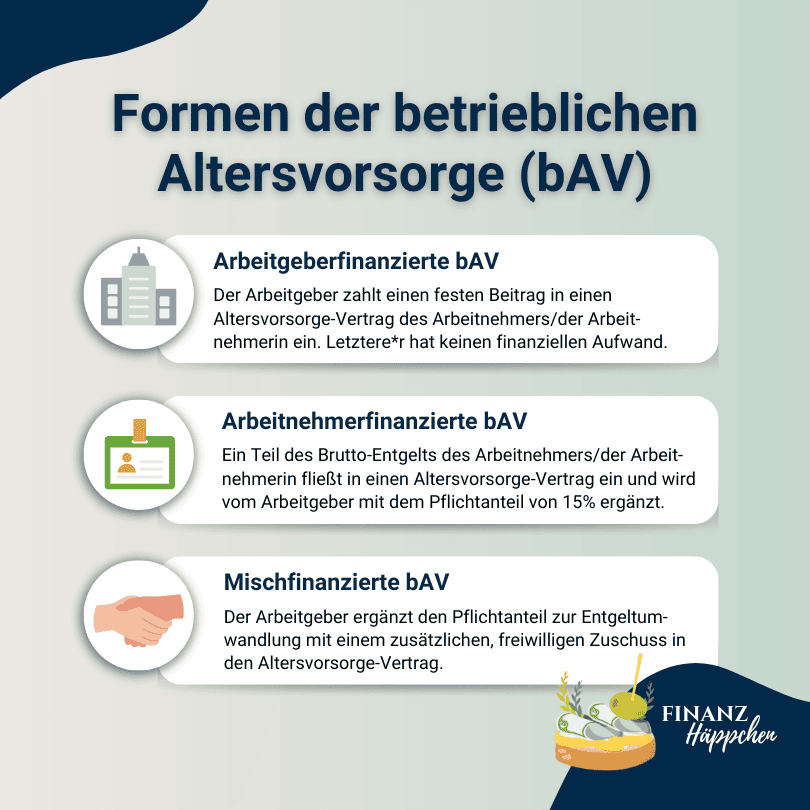

Formen der betrieblichen Altersvorsorge (bAV)

Arbeitgeberfinanziert

Bei der arbeitgeberfinanzierten betrieblichen Altersvorsorge handelt es sich um eine Art Bonus seitens des Arbeitgebers, da nur dieser einen finanziellen Aufwand hat. Diese Form der bAV findet sich oft in Tarifverträgen oder als zusätzlicher Anreiz für höher qualifizierte Positionen. Der Vorteil liegt auf der Hand: kostenfreie Altersvorsorge. Jedoch ist die Höhe der Beiträge oft begrenzt und stark abhängig von der Großzügigkeit des Arbeitgebers.

Arbeitnehmerfinanziert

Hier zahlt der/die Arbeitnehmer*in selbst einen Beitrag in die bAV ein, i.d.R. durch Gehaltsumwandlung. Das bedeutet, dass ein Teil des Bruttogehalts in Richtung eines Altersvorsorge-Vertrags abgezweigt wird. Dies senkt das zu versteuernde Bruttoeinkommen und führt zu einer Ersparnis an Steuern und Sozialversicherungsbeiträgen. Hinzu kommt, dass der Arbeitgeber verpflichtet ist, mind. 15% dieses Umwandlungsbetrages in den bAV-Vertrag einfließen zu lassen.

Mischfinanziert

Bei der mischfinanzierten bAV fließt neben dem Beitrag des Arbeitnehmers/der Arbeitnehmerin seitens des Arbeitgebers nicht nur der sog. Pflichtanteil von 15% in den Altersvorsorge-Vetrag, sondern wird ergänzt durch einen weiteren, freiwilligen Zuschuss vom Arbeitgeber. Dies kann beispielsweise ein weiterer prozentualer Anteil des Arbeitnehmerbeitrags oder aber auch eine Verdopplung des Arbeitnehmerbeitrags sein.

Lohnt sich eine betrieblichen Altersvorsorge (bAV)?

Chancen und Herausforderungen der bAV im Überblick

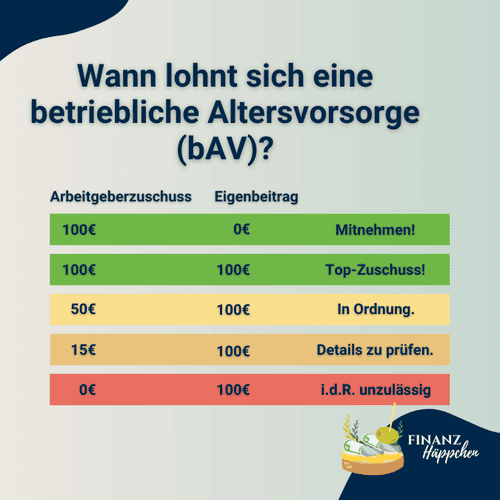

Die Rentabilität eines bAV-Vertrags ergibt sich aus mehreren Faktoren, z.B. der Höhe des Arbeitgeberzuschusses, der Steuer- und Sozialversicherungsersparnis sowie der Produktrendite (basierend auf der Gestaltung des Vertrages).

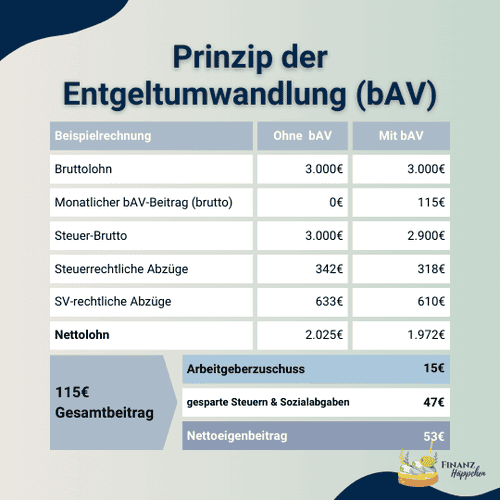

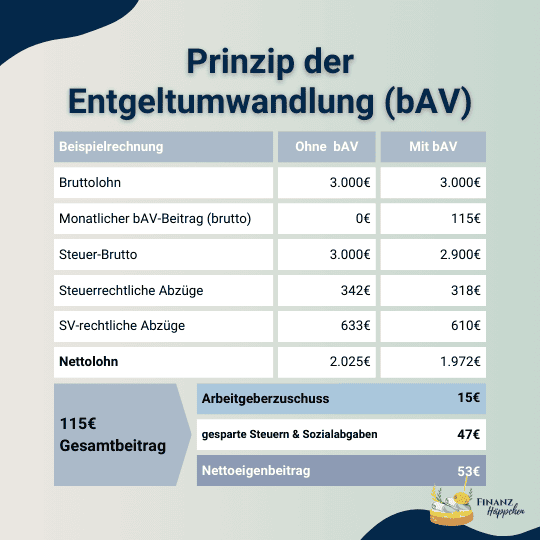

In der nebenstehenden Grafik wird das Prinzip der Entgeltumwandlung im Rahmen der betrieblichen Altersvorsorge (bAV) verdeutlicht. Diese Grafik zeigt auf, wie sich die Entgeltumwandlung während der Ansparphase finanziell auswirkt. Durch die Umwandlung von 100€ des Buttolohns über eine bAV sinkt das zu versteuernde Einkommen von 3.000€ auf 2.900€. Dies führt zu niedrigeren steuerlichen Abzügen (von 342€ ohne bAV auf 318€ mit bAV). Außerdem reduzieren sich hierdurch die Sozialversicherungsabzüge um 47€/Monat. Durch den Zuschuss des Arbeitgebers in Höhe der gesetzlich vorgeschriebenen Mindestleistung von 15% auf den Arbeitnehmer*innen-Beitrag erhöht sich der Gesamtbeitrag in die bAV auf 115€/Monat. Tatsächlich sinkt der Nettolohnt aber nur um 53€/Monat. Mit anderen Worten: Bei einem spürbaren Netto-Aufwand von 53€ werden monatlich 115€ in die Altersvorsorge investiert.

Gemäß dieser Darstellung scheint die bAV eine äußerst effektive Möglichkeit zu sein, um bei verhältnismäßig geringen Kosten langfristig für das Alter vorzusorgen. So attraktiv dies auch scheint, die letztendlich aus der bAV resultierende Rente unterliegt mehreren Herausforderungen, die im weiteren Verlauf dieses Artikels genauer betrachtet werden sollen.

WICHTIG: Die im Folgenden thematisierten Herausforderungen beziehen sich primär auf die arbeitnehmer- und mischfinanzierte bAV. Bei der arbeitgeberfinanzierten bAV handelt es sich quasi um einen Bonus seitens des Arbeitgebers ohne eigenen Liquiditätsaufwand, sodass aus meiner Sicht erst einmal nichts dagegen spricht, diese in Anspruch zu nehmen. Im Zweifel gilt es das Angebot unter Berücksichtigung der persönlichen Situation zu evaluieren.

bAV-Herausforderung Nr. 1:

Garantierte Mindestrente und ihre Auswirkungen

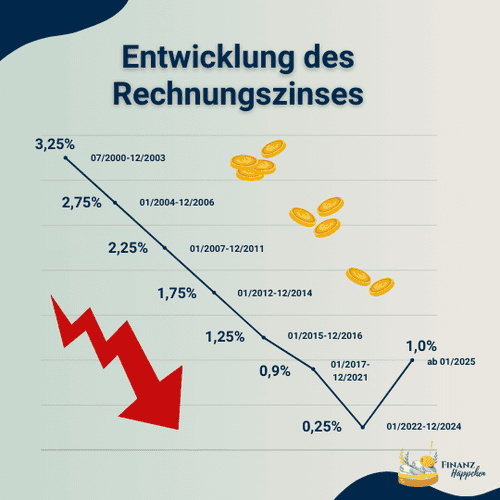

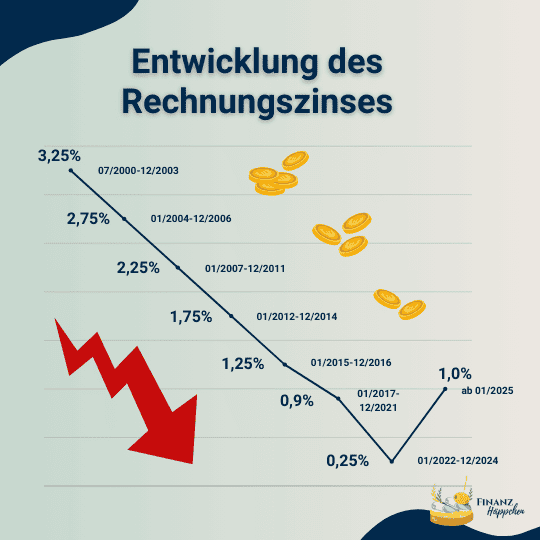

Ein zentraler Aspekt der betrieblichen Altersvorsorge und Voraussetzung für die Förderung ist die sogenannte garantierte Mindestrente. Sie definiert den Betrag, den der/die Versicherte mindestens als Rente erhalten wird, basierend auf einer garantierten Verzinsung (= Garantiezins, vgl. Entwicklung des Rechnungszinses). Diese errechnet sich aus der Summe der eingezahlten Beiträge, von denen der/dem Versicherten 60-80% zum Rentenbeginn garantiert werden müssen. Diese Garantie wird sowohl durch den Versicherer, als auch vom Arbeitgeber gewährleistet und zielt darauf ab, dem/der Versicherten eine grundlegende finanzielle Sicherheit für den Ruhestand zu bieten. Klingt zunächst beruhigend, doch was bedeutet das genau für die Rentabilität Deiner Anlage?

Damit diese Garantie eingehalten werden kann, sind die meisten bAV-Verträge so gestaltet, dass i.d.R. ein Großteil Deiner Beiträge innerhalb des sog. „Deckungsstocks“ des Versicherers konservativ angelegt wird. Die Beiträge werden NICHT am Kapitalmarkt investiert! Die konkrete Verzinsung ergibt sich aus dem bei Vertragsabschluss definierten Garantiezins und der sog. „laufenden Verzinsung“. Letztere ist maßgeblich für das Endergebnis, denn je stärker der Anbieter in seiner Bonität (basierend auf der Gestaltung seiner Investments), umso höher kann die laufende Verzinsung ausfallen.

Nehmen wir einen der weltweit größten Versicherer als Beispiel: Dort wird durch die Anlage von sog. Eigenmitteln über beispielsweise Sachwert-Investments (u.a. Immobilien und Infrastrukturanlagen) eine laufende Bruttorendite von z.B. 4% p.a. in 2023 erzielt. Diese Zahl klingt erstmal attraktiv, reduziert sich aber durch die anfallenden Vertragskosten auf ca. 2-3% p.a..

ACHTUNG: Bei den meisten bAV-Anbietern liegt die laufende Verzinsung mangels ausreichender Eigenmittel und durch Einsatz festverzinster Wertpapiere innerhalb des Sicherungsvermögens bereits vor Kosten bei 2-3% p.a.!

Die Rendite des bAV-Vetrrags kann gesteigert werden, wenn die Vertragsgestaltung es ermöglicht, einen Teil es Beitrags am Kapitalmarkt zu investieren. Mit anderen Worten: Es gibt Verträge, bei denen gar nicht erst die Möglichkeit besteht, Teile der Beiträge am Kapitalmarkt arbeiten zu lassen. Diese sogenannten „Klassik“-Verträge bieten kaum Chancen auf eine attraktive Rendite über die gesamte Vertragslaufzeit.

Im Zusammenhang mit der ersten Herausforderung solltest Du Dir daher vor Abschluss des bAV-Vertrags immer die Frage stehen: Wie wird mein Beitrag investiert und welche Rendite kann ich realistisch erwarten? Und: Kann einerseits der Arbeitgeberzuschuss und andererseits die Förderung die ggf. bestehenden Rendite-Nachteile ausgleichen?

bAV-Herausforderung Nr. 2:

Steuern und Sozialversicherungsbeiträge in der Rentenphase

Ein wesentlicher Vorteil der betrieblichen Altersvorsorge (bAV) liegt in der Förderung während des aktiven Berufslebens. Durch die sogenannte Entgeltumwandlung, bei der ein Teil des Bruttoentgelts in einen bAV-Beitrag umgewandelt wird, reduziert sich das zu versteuernde Einkommen. Dies führt zu einer unmittelbaren Ersparnis bei der Einkommenssteuer. Gleichzeitig sinkt durch das reduzierte Bruttoeinkommen auch die Bemessungsgrundlage für die Sozialversicherungsbeiträge. Das bedeutet konkret: Es müssen weniger Beiträge für Kranken-, Pflege-, Renten- und Arbeitslosenversicherung gezahlt werden (siehe Grafik "Prinzip der Entgeltumwandlung").

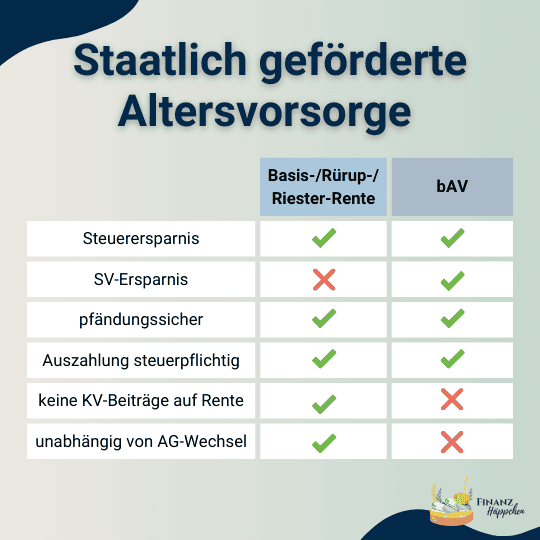

Was allerdings selten erwähnt wird: Die Rente aus der bAV ist in der Auszahlungsphase steuer- und sozialversicherungspflichtig. Das heißt, die ausgewiesene Bruttorente verringert sich durch die Abzüge für Steuern sowie Beiträge zur Kranken- und Pflegeversicherung auf eine Nettorente.

WICHTIG: Bei den meisten Rentner*innen bleibt durch den sog. „Steuer-Hebel“ dennoch ein Vorteil bestehen: In der Regel ist die Steuerbelastung während des Berufslebens höher als in der Rentenphase. Dadurch kann der Steuervorteil während des Arbeitslebens deutlich höher ausfallen als die Steuerlast im Alter. Aber Vorsicht: Bei hohen Alterseinkünften, etwa aus Mieterträgen, kann dieser Vorteil schrumpfen oder sich sogar aufheben.

Hinzu kommt, dass es einen Freibetrag bei der Krankenversicherung gibt, d.h. nicht die gesamte Rente ist sozialversicherungspflichtig. Im Jahr 2024 liegt dieser Freibetrag beispielsweise bei 176,75€. Dazu ein Rechenbeispiel: Die in der jährlichen Standmitteilung zum bAV-Vertrag garantierte Altersrente beträgt 300€. Von dieser Summe wird der Freibetrag abgezogen, sodass nun noch 123,25€ sozialversicherungspflichtig sind. Für eine grobe Kalkulation der Nettorente, können nun 10% dieses Betrages als KV-Abzug angesetzt werden. Zudem muss von der Bruttorente die Steuer abgezogen werden. Die Steuerlast basiert auf der Summe der voraussichtlichen Alterseinkünfte basiert. Bei den meisten meiner Klient*innen liegt dieser im Bereich um die 20%.

Also: 300€ - (300€ x 0,2) - (123,25€ x 0,1) = 227,68€ Nettorente aus der bAV.

Wo wir schon bei den Abzügen sind - eine weitere Sache gilt es zu berücksichtigen: Wenn sich durch die Entgeltumwandlung die Beiträge zur Deutschen Rentenversicherung reduzieren, verringert sich auch die zu erwartende gesetzliche Rente! Ebenfalls zu erwähnen ist, dass die Kalkulation auf den aktuellen Beitragssätzen zur Kranken- und Pflegepflichtversicherung basiert. Steigen die Beiträge, z.B. aufgrund des demographischen Wandels an, hat das auch entsprechende Auswirkungen auf die betriebliche Krankenversicherung. Diese Unsicherheit kann in der privaten Krankenversicherung (PKV) vermieden werden. Ein weiterer Vorteil für PKV-Versicherte: Für sie ist die bAV-Rente in der Krankenversicherung beitragsfrei.

Zusammenfassend lässt sich sagen: Die bAV bietet attraktive Fördermöglichkeiten während des Berufslebens, doch ist es entscheidend, die Auswirkungen in der Rentenphase genau zu verstehen und abzuwägen.

Wusstest Du das...

Dir für die vermögenswirksamen Leistungen (VWL) neben der betrieblichen Altersvorsorge auch zwei alternative Anlageformen zur Auswahl stehen?

bAV-Herausforderung Nr. 3:

Fördergrenzen

Wie in den meisten Fällen, wo eine Förderung durch den Gesetzgeber zum Tragen kommt, ist auch bei der bAV die Förderung begrenzt: Während der Steuervorteil grundsätzlich bestehen bleibt, nimmt die Sozialversicherungsersparnis mit steigendem Einkommen ab. Was bedeutet das?

Bist Du gesetzlich krankenversichert und senkst Dein Gehalt durch eine Entgeltumwandlung auf ein Bruttojahreseinkommen oberhalb von 59.850€ ab, bleibt der Maximalbeitrag für Deine GKV bestehen. Du sparst also keine Krankenversicherungsbeiträge.

Liegt Dein Gehalt nach der Entgeltumwandlung noch oberhalb von 87.600€ brutto, bleibt auch der Maximalbeitrag für die Deutsche Rentenversicherung bestehen. In diesem Fall entfällt die Sozialversicherungsersparnis, und es bleiben nur die Steuerersparnis und der Arbeitgeberzuschuss als Vorteile während der Ansparphase bestehen.

Bitte beachte außerdem, dass der Arbeitgeber seitens des Gesetzgebers nur dann verpflichtet ist, einen Zuschuss zur betrieblichen Altersvorsorge zu leisten, solange eine Sozialversicherungsersparnis gegeben ist. Hier kann der Arbeitgeber also frei entscheiden, ob er überhaupt noch einen Zuschuss gibt. In den meisten Fällen wird dies jedoch gewährt.

bAV-Herausforderung Nr. 4:

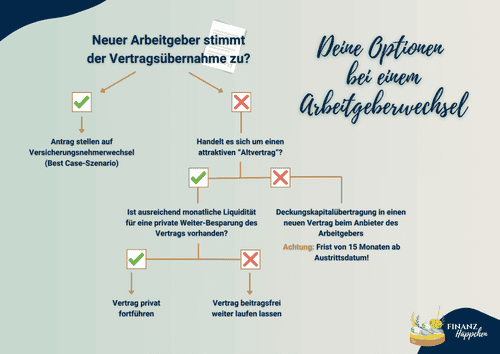

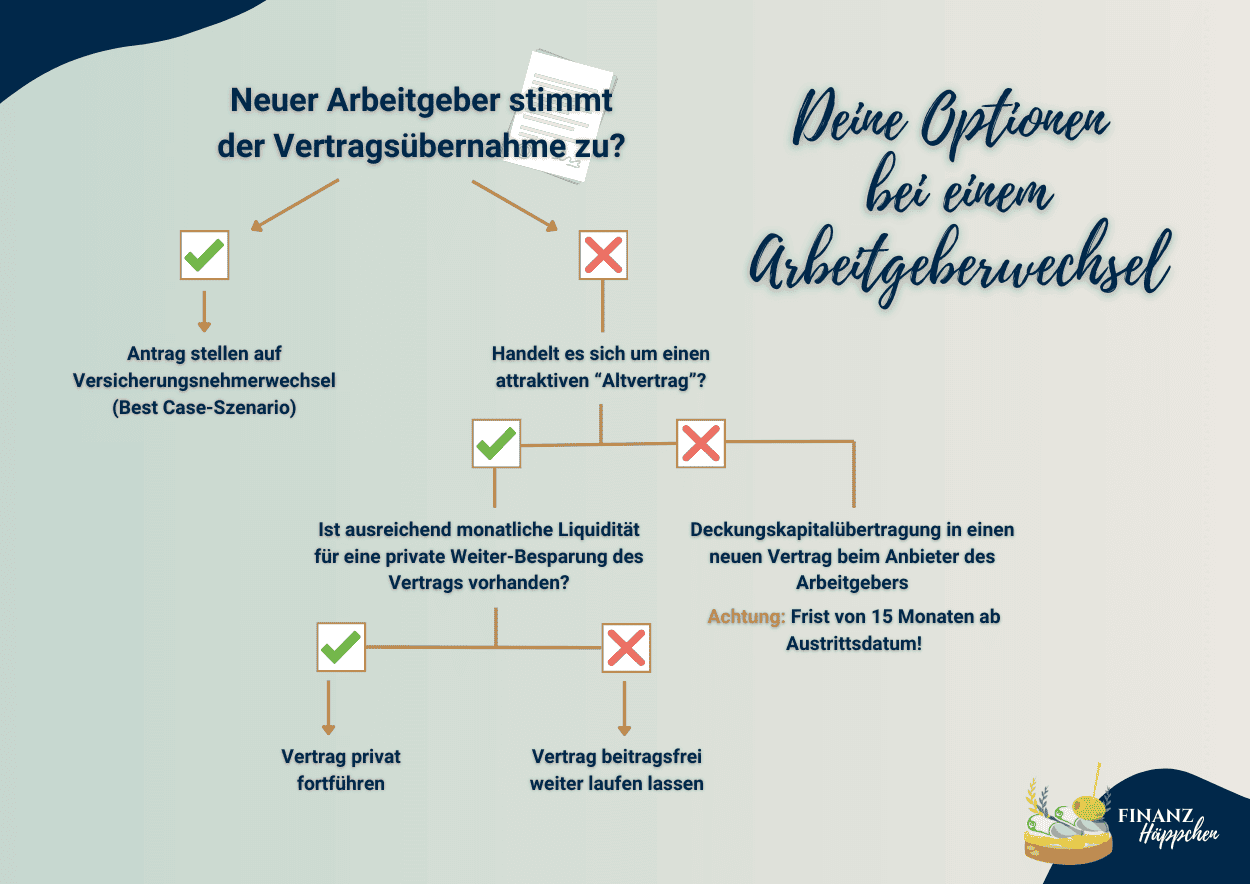

Arbeitgeberwechsel

Die Fluktuation auf dem Arbeitsmarkt stellt eine besondere Herausforderung für die bAV dar, insbesondere in Bezug auf die Portabilität von Vertragsverhältnissen. Das sog. "Portabilitätsgesetz" regelt, dass die Fortführung einer bAV bei einem Wechsel des Arbeitgebers grundsätzlich gewährleistet sein muss.

Mit anderen Worten: Arbeitgeber sind rechtlich verpflichtet, die Fortführung der bAV zu ermöglichen. Diese Regelung gilt unabhängig von der Größe des Unternehmens oder der Versicherungsgesellschaft. Der neue Arbeitgeber hat jedoch Spielraum bei der Art und Weise der Fortführung.

Handlungsoptionen im Überblick

- Option 1: Vertragsübernahme durch den neuen Arbeitgeber (= Best Case-Szenario)

Das optimale Szenario ist die Fortführung des bestehenden Vertrages beim neuen Arbeitgeber, wobei der neue Arbeitgeber als neuer Versicherungsnehmer im Vertrag eingesetzt wird. Diese Option sollte stets zuerst geprüft werden, jedoch besteht für den Arbeitgeber keine Verpflichtung zur Fortführung. Er kann sich gemäß "Portabilitätsgesetz" genauso auf Option 2 berufen.

- Option 2: Deckungskapitalübertragung beim neuen Arbeitgeber

Wenn eine direkte Übernahme des Vertrags nicht möglich ist, z.B. weil der neue Arbeitgeber mit einem anderen bAV-Anbieter zusammen arbeitet, muss Dir zumindest eine sog. "Deckungskapitalübertragung" angeboten werden. Hierbei wird das Vertragsguthaben ohne zusätzliche Kostenbelastung in einen neuen Vertrag beim Anbieter des neuen Arbeitgebers übertragen. Da die Übertragung jedoch in einen Neuvertrag mit rechtlich neuen Rahmenbedingungen stattfindet, empfiehlt es sich, die Vertragsgestaltung vorab zu prüfen (z.B. die Umrechnungsfaktoren für die Altersrente), um sicherzustellen, dass die neue Vertragsgestaltung nicht zu einem finanziellen Nachteil führt.

ACHTUNG: In der Praxis gibt es immer wieder Fälle, in denen fälschlicherweise behauptet wird, dass eine Weiterführung des bestehenden Vertrages nicht möglich sei und dieser zu Gunsten eines Neuabschlusses - ohne Erwähnung einer Deckungskapitalübertragung - beitragsfrei gestellt werden müsse. Solche Fehlinformationen, die oft aus Interesse an neuen Provisionen erfolgen, sind rechtswidrig.

- Option 3: Private Fortführung des bestehenden Vertrages

Wenn der neue Arbeitgeber der Vertragsübernahme nicht zustimmt und eine Deckungskapitalübertragung nicht sinnvoll scheint, z.B. bei bereits lange bestehenden Altverträgen mit hohen Garantiezinsen und/oder Umrechnungsfaktoren, kann der Vertrag auch privat fortgeführt werden, indem er aus dem Nettoeinkommen weiter bespart wird. In diesem Szenario entfallen die Steuer- und Sozialversicherungsersparnis für den privat angesparten Teil. Dafür wird aber auch die Besteuerung in der Rentenphase an die neuen Rahmenbedingungen angepasst: Die Besteuerung der Rente aus dem privat angesparten Teil sinkt. Zudem kommt nun auch eine (Teil-)Kapitalauszahlung zum Rentenbeginn wieder in Frage. Dies ist auch eine Option, wenn wegen Eintritt in die Selbstständigkeit kein neuer Arbeitgeber vorhanden ist, der den Vertrag übernehmen könnte.

- Option 4: Beitragsfreistellung

Falls eine weitere Besparung des Vertrages aus finanziellen Gründen nicht möglich ist, kann dieser "beitragsfrei" gestellt werden, d.h. der Vertrag läuft weiter, ohne dass weitere Beiträge einfließen. Bei Erreichen des Rentenalters wird dann eine Altersrente aus dem Vertragsguthaben fällig, bei kleineren Beträgen ist ggf. auch eine Kapitalauszahlung sinnvoll.

Wichtige Fristen und Bedingungen

Es ist zu beachten, dass für die Übertragung des Deckungskapitals (Option 2) eine Frist von 15 Monaten nach dem Ausscheiden beim alten Arbeitgeber besteht (Austrittsdatum = Fristbeginn). Der Versicherungsnehmerwechsel (Option 1) ist auch nach dieser Zeit noch möglich, sofern der Vertrag nicht beitragsfrei gestellt wurde!

Wusstest Du das...

es mehrere Alternativen zur betrieblichen Altersvorsorge gibt, die Du für Deine private Altersvorsorge nutzen kannst? Gerne stelle ich sie Dir mitsamt ihrer jeweiligen Vor- und Nachteile vor, damit Du die für Dich passende Lösung finden kannst!

bAV-Herausforderung Nr. 5:

Eingeschränkte Flexibilität in Anspar- und Rentenphase

Die Inanspruchnahme staatlicher Förderungen ist häufig mit gewissen Einschränkungen verbunden. Im Falle der betrieblichen Altersvorsorge betrifft dies vor allem die Verfügbarkeit und Vererbbarkeit des angesparten Kapitals.

- Auszahlung als lebenslange Rente

Es gibt zwar grundsätzlich die Möglichkeit, sich das angesparte Kapital aus dem bAV-Vertrag zu Rentenbeginn auszahlen zu lassen, doch aufgrund der steuerlichen Behandlung ist diese Option in den meisten Fällen finanziell unattraktiv. Dies liegt daran, dass die Auszahlung einkommensteuerpflichtig ist und ein Zufluss von beispielsweise 50.000€ aus dem bAV-Vertrag zusammen mit anderen Einkünften schnell mal zur Besteuerung mit dem Spitzensteuersatz führt. Fast die Hälfte des Kapitals aus der bAV könnte so als Steuer an den Staat gehen. Daher erweist sich die lebenslange Rente i.d.R. als die sinnvollere Wahl.

- Keine Kapitalentnahme während der Ansparphase

Die bAV sieht keine Möglichkeit vor, Kapital während der Ansparphase aus dem Vertrag zu entnehmen. Eine Ausnahme stellt die sog. "Kleinstbetragsregelung" dar, die bei gering und/oder kurzfristig besparten Verträgen möglich ist. Ein vorzeitiges Auflösen des Vertrags ist jedoch nur mit Zustimmung des (ehemaligen) Arbeitgebers möglich. Die ausgezahlte Kapital ist hier ebenfalls einkommensteuerpflichtig.

- Eingeschränkter Erbenkreis

Die Weitergabe der Vorsorgeleistungen im Todesfall ist möglich, jedoch beschränkt sich der Kreis der Berechtigten auf Ehegatten und kindergeldberechtigte Kinder. Die Auszahlung erfolgt in Form einer Rentenzahlung, was als Witwen-, Witwer- oder Waisenrente bezeichnet wird.

bAV-Herausforderung Nr. 6:

Vertragskosten

Die Kostenstruktur bei der bAV unterscheidet sich wesentlich von anderen geförderten Altersvorsorgeprodukten wie beispielsweise der Riester-Rente. Während bei Riester-Verträgen oft höhere Verwaltungskosten durch staatliche Zulagen gerechtfertigt werden, profitiert die bAV von einer anderen Art der Kostenoptimierung. Ein entscheidender Vorteil der bAV ist die Möglichkeit, durch Kollektivverträge Kostenreduktionen zu erzielen. Diese Art des Mengenrabatts auf die Vertragskosten wird durch die Bündelung vieler Verträge innerhalb eines Unternehmens ermöglicht. Das Ausmaß der Kostenersparnis hängt dabei wesentlich von der Größe des Unternehmens und der spezifischen Konzeption der bAV-Verträge ab. So können größere Unternehmen oft bessere Konditionen aushandeln, da sie eine größere Anzahl von Mitarbeitern in die bAV einbringen können. Dies führt zu höheren Einsparungen bei den Verwaltungskosten pro Vertrag.

Die Gestaltung der Verträge spielt ebenfalls eine bedeutende Rolle. Maßgeschneiderte Verträge, die speziell auf die Bedürfnisse und Ziele des Unternehmens zugeschnitten sind, können effizienter verwaltet werden, was wiederum die Kosten senkt. Die Gestaltung der bAV bietet somit erhebliches Potenzial für Kostenoptimierung. Es ist jedoch wichtig, dass sowohl Arbeitgeber als auch Arbeitnehmer*in die jeweiligen Vertragsbedingungen genau verstehen und prüfen, um sicherzustellen, dass die Vorteile der Kostenreduktion vollständig realisiert werden können.

Wusstest Du das...

es als Alternative und/oder Ergänzung zur betrieblichen Altersvorsorge die betriebliche Krankenversicherung (bKV) gibt. Bei der bKV stellt der Arbeitgeber den Arbeitnehmer*innen ein bestimmtes Budget zur Inanspruchnahme von Gesundheitsleistungen zur Verfügung. So können beispielsweise eine professionelle Zahnreinigung und/oder Leistungen beim Heilpraktiker über dieses Budget abgerechnet werden.

Fazit

Abschließend lässt sich die Frage, ob sich eine betriebliche Altersvorsorge (bAV) lohnt, nicht pauschal beantworten. Sie hängt von mehreren entscheidenden Faktoren ab:

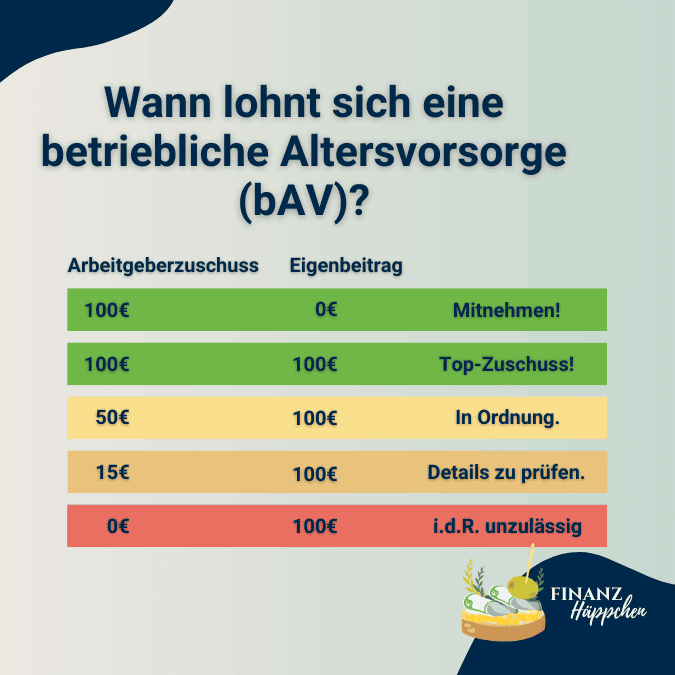

Zuschuss des Arbeitgebers: Die Höhe der Förderung durch den Arbeitgeber ist entscheidend. Der gesetzlich vorgeschriebene Zuschuss von 15% kann ggf. einige Nachteile ausgleichen, reicht jedoch oft nicht aus, um eine optimale Rendite zu gewährleisten.

Wahl des Versicherers: Die Rendite des Vertrages und somit die Höhe der späteren Rente wird maßgeblich durch den gewählten Versicherer bestimmt. Es ist wichtig, einen Anbieter zu wählen, dessen Anlagestrategie und Produktgestaltung deinen Bedürfnissen entspricht. Leider hast Du hier oft nicht viel Mitspracherecht. Ggf. macht es Sinn, dass wir gemeinsam mit Deinem Arbeitgeber bzgl. alternativer Angebote ins Gespräch gehen. Du darfst mich hierzu gerne kontaktieren!

Vertragsgestaltung: Die Art der Anlage deines Beitrags ist entscheidend. Prüfe, ob zumindest ein Teil deines Beitrags die Möglichkeit hat, am Kapitalmarkt zu arbeiten, beispielsweise durch Investitionen in ETFs.

Berufliche Perspektive: Die Dauer deiner voraussichtlichen Betriebszugehörigkeit spielt ebenfalls eine Rolle. Jeder Arbeitgeberwechsel kann zu einer Neugestaltung des bAV-Vertrages führen, was unter Umständen Nachteile mit sich bringt.

Solltest Du feststellen, dass eine betriebliche Altersvorsorge unter Berücksichtigung dieser Faktoren nicht die optimale Lösung für Dich darstellt, empfiehlt es sich, alternative Wege der privaten Altersvorsorge in Betracht zu ziehen. Dennoch, ein ETF-Sparplan im Rahmen eines Depots mag zwar attraktiv erscheinen, ist jedoch aus steuerlichen Gründen meist nicht die beste Lösung für die Altersvorsorge. Weitere Informationen hierzu findest Du in meinem Artikel „Von Leveln und Endbossen: Wenn die Altersvorsorge ein Spiel wäre…“.

Du bist Dir bzgl. der bAV unsicher?

Wenn Du vor der Wahl stehst, eine betriebliche Altersvorsorge abzuschließen und Dir unsicher bist, ob dies der richtige Schritt ist, stehe ich Dir gerne zur Seite. Gemeinsam können wir das Angebot Deines Arbeitgebers analysieren und alternative Vorsorgestrategien erörtern, um die bestmögliche Entscheidung für deine finanzielle Zukunft zu treffen.

Betriebliche Altersvorsorge (bAV) - lohnt sich das?!

Warum die bAV nicht für jede*n optimal ist...

Betriebliche Altersvorsorge (bAV) ist bei deutschen Arbeitgeber*innen quasi ein „Selbstläufer“: Hat der Mitarbeiter/die Mitarbeiterin die Probezeit hinter sich, bekommt er/sie in der Regel die Möglichkeit, über den Arbeitgeber einen Vertrag für eine betriebliche Altersvorsorge zu unterzeichnen. Altersvorsorge ist ja absolut sinnvoll und was über den Arbeitgeber kommt, kann ja im Prinzip nicht schlecht sein oder?

Die Antwort lautet: Kommt darauf an.

Tatsächlich ist die bAV die wohl einfachste Lösung, wie man Mitarbeiter*innen zu Altersvorsorge bewegen kann, wo viele sonst nicht aktiv werden würden. In diesem Kontext ist sie definitiv ein wertvolles Instrument - insbesondere wenn der/die Mitarbeiter*in keine Ahnung von alternativen Wegen zur privaten Altersvorsorge hat.

Für meine Klient*innen* ist sie jedoch in den meisten Fällen - im Vergleich zu den Alternativen - kein idealer Altersvorsorge-Baustein. Aber warum eigentlich?

Die bAV - nicht mehr zeitgemäß?

Blicken wir einmal zurück in die Vergangenheit: In einer Zeit, wo es noch hohe Zinsen auf Altersvorsorgeprodukte mit garantierten Rentenleistungen gab und man in der Regel das ganze Leben lang bei einem Betrieb gearbeitet hat, war die bAV eine durchaus charmante Option und wertvolle Ergänzung zur Rente aus der Deutschen Rentenversicherung.

Allerdings hat sich das Arbeits- und Zinsumfeld mittlerweile extrem gewandelt: Wo es in 1995 noch einen Garantiezins von 4% p.a. gab, sind es in 2023 noch 0,25% p.a. und im Berufsleben spielt die Flexibilität eine immer größer werdende Rolle, d.h. das Berufsleben unterliegt bei den meisten meiner Klient*innen einem stetigen Wandel. Akademiker*innen erhalten im Laufe ihres Arbeitslebens immer wieder lukrative Angebote, sodass Arbeitgeberwechsel üblicherweise mehrfach vorkommen. Warum dies eine große Rolle für die Rentabilität einer betrieblichen Altersvorsorge spielt, erläutere ich im weiteren Verlauf dieses Blogartikels.

*HINWEIS: Dieser Artikel richtet sich an Personen im Alter zwischen 25 und 45 Jahren mit akademischem Abschluss und i.d.R. überdurchschnittlichem Einkommen, was eine hohe Einkommenssteuerbelastung zur Folge hat. Bei älteren Personen und Menschen mit niedrigerem Einkommen spielen andere Faktoren ggf. eine größere Rolle, weshalb die betriebliche Altersvorsorge hier aus einer anderen Perspektive betrachtet werden muss.

Formen der betrieblichen Altersvorsorge (bAV)

Arbeitgeberfinanziert

Bei der arbeitgeberfinanzierten betrieblichen Altersvorsorge handelt es sich um eine Art Bonus seitens des Arbeitgebers, da nur dieser einen finanziellen Aufwand hat. Diese Form der bAV findet sich oft in Tarifverträgen oder als zusätzlicher Anreiz für höher qualifizierte Positionen. Der Vorteil liegt auf der Hand: kostenfreie Altersvorsorge. Jedoch ist die Höhe der Beiträge oft begrenzt und stark abhängig von der Großzügigkeit des Arbeitgebers.

Arbeitnehmerfinanziert

Hier zahlt der/die Arbeitnehmer*in selbst einen Beitrag in die bAV ein, i.d.R. durch Gehaltsumwandlung. Das bedeutet, dass ein Teil des Bruttogehalts in Richtung eines Altersvorsorge-Vertrags abgezweigt wird. Dies senkt das zu versteuernde Bruttoeinkommen und führt zu einer Ersparnis an Steuern und Sozialversicherungsbeiträgen. Hinzu kommt, dass der Arbeitgeber verpflichtet ist, mind. 15% dieses Umwandlungsbetrages in den bAV-Vertrag einfließen zu lassen.

Mischfinanziert

Bei der mischfinanzierten bAV fließt neben dem Beitrag des Arbeitnehmers/der Arbeitnehmerin seitens des Arbeitgebers nicht nur der sog. Pflichtanteil von 15% in den Altersvorsorge-Vetrag, sondern wird ergänzt durch einen weiteren, freiwilligen Zuschuss vom Arbeitgeber. Dies kann beispielsweise ein weiterer prozentualer Anteil des Arbeitnehmerbeitrags oder aber auch eine Verdopplung des Arbeitnehmerbeitrags sein.

Lohnt sich eine betrieblichen Altersvorsorge (bAV)?

Chancen und Herausforderungen der bAV im Überblick

Die Rentabilität eines bAV-Vertrags ergibt sich aus mehreren Faktoren, z.B. der Höhe des Arbeitgeberzuschusses, der Steuer- und Sozialversicherungsersparnis sowie der Produktrendite (basierend auf der Gestaltung des Vertrages).

In der untenstehenden Grafik wird das Prinzip der Entgeltumwandlung im Rahmen der betrieblichen Altersvorsorge (bAV) verdeutlicht. Diese Grafik zeigt auf, wie sich die Entgeltumwandlung während der Ansparphase finanziell auswirkt. Durch die Umwandlung von 100€ des Buttolohns über eine bAV sinkt das zu versteuernde Einkommen von 3.000€ auf 2.900€. Dies führt zu niedrigeren steuerlichen Abzügen (von 342€ ohne bAV auf 318€ mit bAV). Außerdem reduzieren sich hierdurch die Sozialversicherungsabzüge um 47€/Monat. Durch den Zuschuss des Arbeitgebers in Höhe der gesetzlich vorgeschriebenen Mindestleistung von 15% auf den Arbeitnehmer*innen-Beitrag erhöht sich der Gesamtbeitrag in die bAV auf 115€/Monat. Tatsächlich sinkt der Nettolohnt aber nur um 53€/Monat. Mit anderen Worten: Bei einem spürbaren Netto-Aufwand von 53€ werden monatlich 115€ in die Altersvorsorge investiert.

Gemäß dieser Darstellung scheint die bAV eine äußerst effektive Möglichkeit zu sein, um bei verhältnismäßig geringen Kosten langfristig für das Alter vorzusorgen. So attraktiv dies auch scheint, die letztendlich aus der bAV resultierende Rente unterliegt mehreren Herausforderungen, die im weiteren Verlauf dieses Artikels genauer betrachtet werden sollen.

WICHTIG: Die im Folgenden thematisierten Herausforderungen beziehen sich primär auf die arbeitnehmer- und mischfinanzierte bAV. Bei der arbeitgeberfinanzierten bAV handelt es sich quasi um einen Bonus seitens des Arbeitgebers ohne eigenen Liquiditätsaufwand, sodass aus meiner Sicht erst einmal nichts dagegen spricht, diese in Anspruch zu nehmen. Im Zweifel gilt es das Angebot unter Berücksichtigung der persönlichen Situation zu evaluieren.

bAV-Herausforderung Nr. 1:

Garantierte Mindestrente und ihre Auswirkungen

Ein zentraler Aspekt der betrieblichen Altersvorsorge und Voraussetzung für die Förderung ist die sogenannte garantierte Mindestrente. Sie definiert den Betrag, den der/die Versicherte mindestens als Rente erhalten wird, basierend auf einer garantierten Verzinsung (= Garantiezins, vgl. Entwicklung des Rechnungszinses). Diese errechnet sich aus der Summe der eingezahlten Beiträge, von denen der/dem Versicherten 60-80% zum Rentenbeginn garantiert werden müssen. Diese Garantie wird sowohl durch den Versicherer, als auch vom Arbeitgeber gewährleistet und zielt darauf ab, dem/der Versicherten eine grundlegende finanzielle Sicherheit für den Ruhestand zu bieten. Klingt zunächst beruhigend, doch was bedeutet das genau für die Rentabilität Deiner Anlage?

Damit diese Garantie eingehalten werden kann, sind die meisten bAV-Verträge so gestaltet, dass i.d.R. ein Großteil Deiner Beiträge innerhalb des sog. „Deckungsstocks“ des Versicherers konservativ angelegt wird. Die Beiträge werden NICHT am Kapitalmarkt investiert! Die konkrete Verzinsung ergibt sich aus dem bei Vertragsabschluss definierten Garantiezins und der sog. „laufenden Verzinsung“. Letztere ist maßgeblich für das Endergebnis, denn je stärker der Anbieter in seiner Bonität (basierend auf der Gestaltung seiner Investments), umso höher kann die laufende Verzinsung ausfallen.

Nehmen wir einen der weltweit größten Versicherer als Beispiel: Dort wird durch die Anlage von sog. Eigenmitteln über beispielsweise Sachwert-Investments (u.a. Immobilien und Infrastrukturanlagen) eine laufende Bruttorendite von z.B. 4% p.a. in 2023 erzielt. Diese Zahl klingt erstmal attraktiv, reduziert sich aber durch die anfallenden Vertragskosten auf ca. 2-3% p.a..

ACHTUNG: Bei den meisten bAV-Anbietern liegt die laufende Verzinsung mangels ausreichender Eigenmittel und durch Einsatz festverzinster Wertpapiere innerhalb des Sicherungsvermögens bereits vor Kosten bei 2-3% p.a.!

Die Rendite des bAV-Vetrrags kann gesteigert werden, wenn die Vertragsgestaltung es ermöglicht, einen Teil es Beitrags am Kapitalmarkt zu investieren. Mit anderen Worten: Es gibt Verträge, bei denen gar nicht erst die Möglichkeit besteht, Teile der Beiträge am Kapitalmarkt arbeiten zu lassen. Diese sogenannten „Klassik“-Verträge bieten kaum Chancen auf eine attraktive Rendite über die gesamte Vertragslaufzeit.

Im Zusammenhang mit der ersten Herausforderung solltest Du Dir daher vor Abschluss des bAV-Vertrags immer die Frage stehen: Wie wird mein Beitrag investiert und welche Rendite kann ich realistisch erwarten? Und: Kann einerseits der Arbeitgeberzuschuss und andererseits die Förderung die ggf. bestehenden Rendite-Nachteile ausgleichen?

bAV-Herausforderung Nr. 2:

Steuern und Sozialversicherungsbeiträge in der Rentenphase

Ein wesentlicher Vorteil der betrieblichen Altersvorsorge (bAV) liegt in der Förderung während des aktiven Berufslebens. Durch die sogenannte Entgeltumwandlung, bei der ein Teil des Bruttoentgelts in einen bAV-Beitrag umgewandelt wird, reduziert sich das zu versteuernde Einkommen. Dies führt zu einer unmittelbaren Ersparnis bei der Einkommenssteuer. Gleichzeitig sinkt durch das reduzierte Bruttoeinkommen auch die Bemessungsgrundlage für die Sozialversicherungsbeiträge. Das bedeutet konkret: Es müssen weniger Beiträge für Kranken-, Pflege-, Renten- und Arbeitslosenversicherung gezahlt werden (siehe Grafik "Prinzip der Entgeltumwandlung").

Was allerdings selten erwähnt wird: Die Rente aus der bAV ist in der Auszahlungsphase steuer- und sozialversicherungspflichtig. Das heißt, die ausgewiesene Bruttorente verringert sich durch die Abzüge für Steuern sowie Beiträge zur Kranken- und Pflegeversicherung auf eine Nettorente.

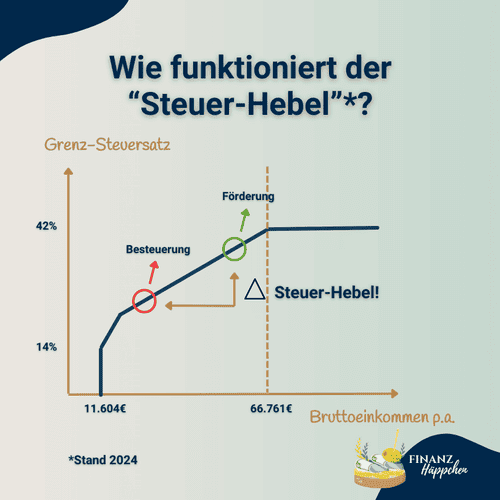

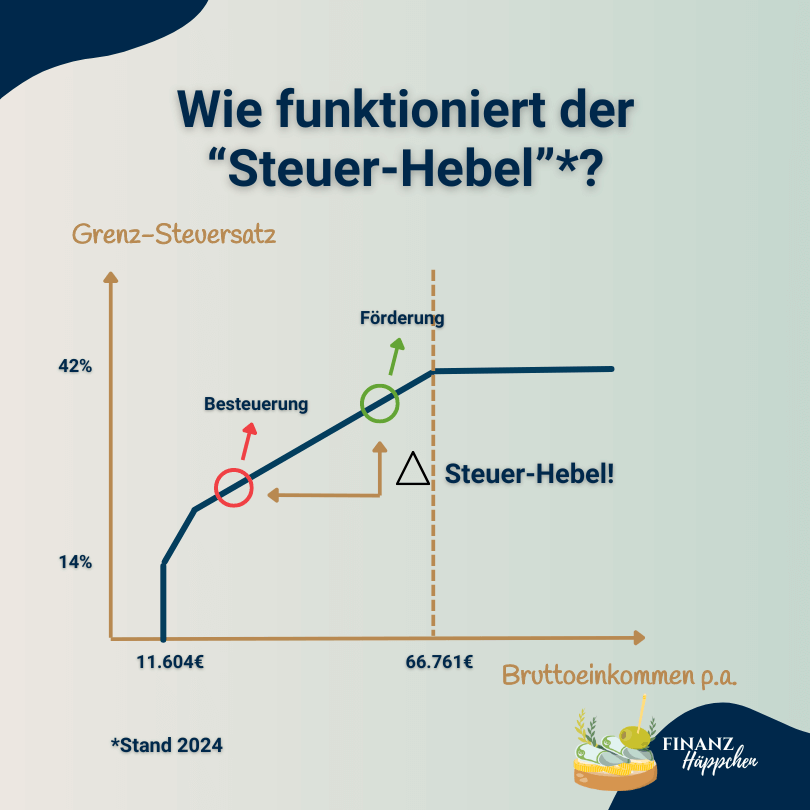

WICHTIG: Bei den meisten Rentner*innen bleibt durch den sog. „Steuer-Hebel“ dennoch ein Vorteil bestehen: In der Regel ist die Steuerbelastung während des Berufslebens höher als in der Rentenphase. Dadurch kann der Steuervorteil während des Arbeitslebens deutlich höher ausfallen als die Steuerlast im Alter. Aber Vorsicht: Bei hohen Alterseinkünften, etwa aus Mieterträgen, kann dieser Vorteil schrumpfen oder sich sogar aufheben.

Hinzu kommt, dass es einen Freibetrag bei der Krankenversicherung gibt, d.h. nicht die gesamte Rente ist sozialversicherungspflichtig. Im Jahr 2024 liegt dieser Freibetrag beispielsweise bei 176,75€. Dazu ein Rechenbeispiel: Die in der jährlichen Standmitteilung zum bAV-Vertrag garantierte Altersrente beträgt 300€. Von dieser Summe wird der Freibetrag abgezogen, sodass nun noch 123,25€ sozialversicherungspflichtig sind. Für eine grobe Kalkulation der Nettorente, können nun 10% dieses Betrages als KV-Abzug angesetzt werden. Zudem muss von der Bruttorente die Steuer abgezogen werden. Die Steuerlast basiert auf der Summe der voraussichtlichen Alterseinkünfte basiert. Bei den meisten meiner Klient*innen liegt dieser im Bereich um die 20%.

Also: 300€ - (300€ x 0,2) - (123,25€ x 0,1) = 227,68€ Nettorente aus der bAV.

Wo wir schon bei den Abzügen sind - eine weitere Sache gilt es zu berücksichtigen: Wenn sich durch die Entgeltumwandlung die Beiträge zur Deutschen Rentenversicherung reduzieren, verringert sich auch die zu erwartende gesetzliche Rente! Ebenfalls zu erwähnen ist, dass die Kalkulation auf den aktuellen Beitragssätzen zur Kranken- und Pflegepflichtversicherung basiert. Steigen die Beiträge, z.B. aufgrund des demographischen Wandels an, hat das auch entsprechende Auswirkungen auf die betriebliche Krankenversicherung. Diese Unsicherheit kann in der privaten Krankenversicherung (PKV) vermieden werden. Ein weiterer Vorteil für PKV-Versicherte: Für sie ist die bAV-Rente in der Krankenversicherung beitragsfrei.

Zusammenfassend lässt sich sagen: Die bAV bietet attraktive Fördermöglichkeiten während des Berufslebens, doch ist es entscheidend, die Auswirkungen in der Rentenphase genau zu verstehen und abzuwägen.

Wusstest Du, dass...

Dir für die vermögenswirksamen Leistungen (VWL) neben der betrieblichen Altersvorsorge auch zwei alternative Anlageformen zur Auswahl stehen?

bAV-Herausforderung Nr. 3:

Fördergrenzen

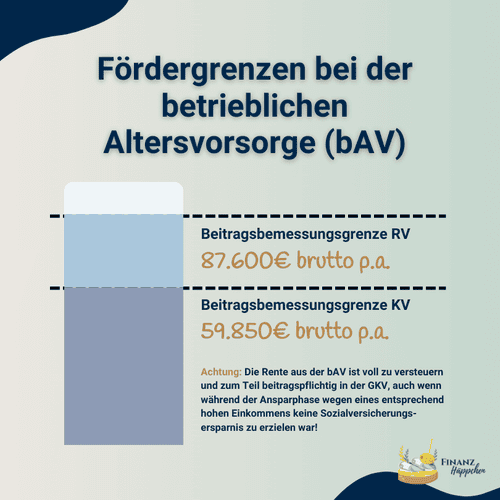

Wie in den meisten Fällen, wo eine Förderung durch den Gesetzgeber zum Tragen kommt, ist auch bei der bAV die Förderung begrenzt: Während der Steuervorteil grundsätzlich bestehen bleibt, nimmt die Sozialversicherungsersparnis mit steigendem Einkommen ab. Was bedeutet das?

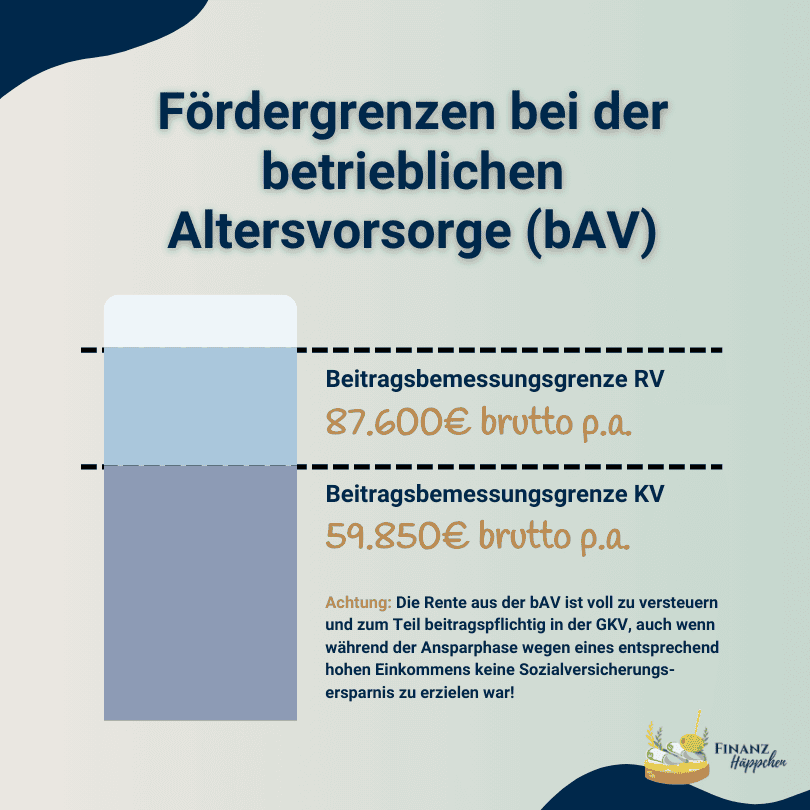

Bist Du gesetzlich krankenversichert und senkst Dein Gehalt durch eine Entgeltumwandlung auf ein Bruttojahreseinkommen oberhalb von 59.850€ ab, bleibt der Maximalbeitrag für Deine GKV bestehen. Du sparst also keine Krankenversicherungsbeiträge.

Liegt Dein Gehalt nach der Entgeltumwandlung noch oberhalb von 87.600€ brutto, bleibt auch der Maximalbeitrag für die Deutsche Rentenversicherung bestehen. In diesem Fall entfällt die Sozialversicherungsersparnis, und es bleiben nur die Steuerersparnis und der Arbeitgeberzuschuss als Vorteile während der Ansparphase bestehen.

Bitte beachte außerdem, dass der Arbeitgeber seitens des Gesetzgebers nur dann verpflichtet ist, einen Zuschuss zur betrieblichen Altersvorsorge zu leisten, solange eine Sozialversicherungsersparnis gegeben ist. Hier kann der Arbeitgeber also frei entscheiden, ob er überhaupt noch einen Zuschuss gibt. In den meisten Fällen wird dies jedoch gewährt.

bAV-Herausforderung Nr. 4:

Arbeitgeberwechsel

Die Fluktuation auf dem Arbeitsmarkt stellt eine besondere Herausforderung für die bAV dar, insbesondere in Bezug auf die Portabilität von Vertragsverhältnissen. Das sog. "Portabilitätsgesetz" regelt, dass die Fortführung einer bAV bei einem Wechsel des Arbeitgebers grundsätzlich gewährleistet sein muss.

Mit anderen Worten: Arbeitgeber sind rechtlich verpflichtet, die Fortführung der bAV zu ermöglichen. Diese Regelung gilt unabhängig von der Größe des Unternehmens oder der Versicherungsgesellschaft. Der neue Arbeitgeber hat jedoch Spielraum bei der Art und Weise der Fortführung.

Handlungsoptionen im Überblick

- Option 1: Vertragsübernahme durch den neuen Arbeitgeber (= Best Case-Szenario)

Das optimale Szenario ist die Fortführung des bestehenden Vertrages beim neuen Arbeitgeber, wobei der neue Arbeitgeber als neuer Versicherungsnehmer im Vertrag eingesetzt wird. Diese Option sollte stets zuerst geprüft werden, jedoch besteht für den Arbeitgeber keine Verpflichtung zur Fortführung. Er kann sich gemäß "Portabilitätsgesetz" genauso auf Option 2 berufen.

- Option 2: Deckungskapitalübertragung beim neuen Arbeitgeber

Wenn eine direkte Übernahme des Vertrags nicht möglich ist, z.B. weil der neue Arbeitgeber mit einem anderen bAV-Anbieter zusammen arbeitet, muss Dir zumindest eine sog. "Deckungskapitalübertragung" angeboten werden. Hierbei wird das Vertragsguthaben ohne zusätzliche Kostenbelastung in einen neuen Vertrag beim Anbieter des neuen Arbeitgebers übertragen. Da die Übertragung jedoch in einen Neuvertrag mit rechtlich neuen Rahmenbedingungen stattfindet, empfiehlt es sich, die Vertragsgestaltung vorab zu prüfen (z.B. die Umrechnungsfaktoren für die Altersrente), um sicherzustellen, dass die neue Vertragsgestaltung nicht zu einem finanziellen Nachteil führt.

ACHTUNG: In der Praxis gibt es immer wieder Fälle, in denen fälschlicherweise behauptet wird, dass eine Weiterführung des bestehenden Vertrages nicht möglich sei und dieser zu Gunsten eines Neuabschlusses - ohne Erwähnung einer Deckungskapitalübertragung - beitragsfrei gestellt werden müsse. Solche Fehlinformationen, die oft aus Interesse an neuen Provisionen erfolgen, sind rechtswidrig.

- Option 3: Private Fortführung des bestehenden Vertrages

Wenn der neue Arbeitgeber der Vertragsübernahme nicht zustimmt und eine Deckungskapitalübertragung nicht sinnvoll scheint, z.B. bei bereits lange bestehenden Altverträgen mit hohen Garantiezinsen und/oder Umrechnungsfaktoren, kann der Vertrag auch privat fortgeführt werden, indem er aus dem Nettoeinkommen weiter bespart wird. In diesem Szenario entfallen die Steuer- und Sozialversicherungsersparnis für den privat angesparten Teil. Dafür wird aber auch die Besteuerung in der Rentenphase an die neuen Rahmenbedingungen angepasst: Die Besteuerung der Rente aus dem privat angesparten Teil sinkt. Zudem kommt nun auch eine (Teil-)Kapitalauszahlung zum Rentenbeginn wieder in Frage. Dies ist auch eine Option, wenn wegen Eintritt in die Selbstständigkeit kein neuer Arbeitgeber vorhanden ist, der den Vertrag übernehmen könnte.

- Option 4: Beitragsfreistellung

Falls eine weitere Besparung des Vertrages aus finanziellen Gründen nicht möglich ist, kann dieser "beitragsfrei" gestellt werden, d.h. der Vertrag läuft weiter, ohne dass weitere Beiträge einfließen. Bei Erreichen des Rentenalters wird dann eine Altersrente aus dem Vertragsguthaben fällig, bei kleineren Beträgen ist ggf. auch eine Kapitalauszahlung sinnvoll.

Wichtige Fristen und Bedingungen:

Es ist zu beachten, dass für die Übertragung des Deckungskapitals (Option 2) eine Frist von 15 Monaten nach dem Ausscheiden beim alten Arbeitgeber besteht (Austrittsdatum = Fristbeginn). Der Versicherungsnehmerwechsel (Option 1) ist auch nach dieser Zeit noch möglich, sofern der Vertrag nicht beitragsfrei gestellt wurde!

Wusstest Du, dass...

es mehrere Alternativen zur betrieblichen Altersvorsorge gibt, die Du für Deine private Altersvorsorge nutzen kannst? Gerne stelle ich sie Dir mitsamt ihrer jeweiligen Vor- und Nachteile vor, damit Du die für Dich passende Lösung finden kannst!

bAV-Herausforderung Nr. 5:

Eingeschränkte Flexibilität in Anspar- und Rentenphase

Die Inanspruchnahme staatlicher Förderungen ist häufig mit gewissen Einschränkungen verbunden. Im Falle der betrieblichen Altersvorsorge betrifft dies vor allem die Verfügbarkeit und Vererbbarkeit des angesparten Kapitals.

- Auszahlung als lebenslange Rente

Es gibt zwar grundsätzlich die Möglichkeit, sich das angesparte Kapital aus dem bAV-Vertrag zu Rentenbeginn auszahlen zu lassen, doch aufgrund der steuerlichen Behandlung ist diese Option in den meisten Fällen finanziell unattraktiv. Dies liegt daran, dass die Auszahlung einkommensteuerpflichtig ist und ein Zufluss von beispielsweise 50.000€ aus dem bAV-Vertrag zusammen mit anderen Einkünften schnell mal zur Besteuerung mit dem Spitzensteuersatz führt. Fast die Hälfte des Kapitals aus der bAV könnte so als Steuer an den Staat gehen. Daher erweist sich die lebenslange Rente i.d.R. als die sinnvollere Wahl.

- Keine Kapitalentnahme während der Ansparphase

Die bAV sieht keine Möglichkeit vor, Kapital während der Ansparphase aus dem Vertrag zu entnehmen. Eine Ausnahme stellt die sog. "Kleinstbetragsregelung" dar, die bei gering und/oder kurzfristig besparten Verträgen möglich ist. Ein vorzeitiges Auflösen des Vertrags ist jedoch nur mit Zustimmung des (ehemaligen) Arbeitgebers möglich. Die ausgezahlte Kapital ist hier ebenfalls einkommensteuerpflichtig.

- Eingeschränkter Erbenkreis

Die Weitergabe der Vorsorgeleistungen im Todesfall ist möglich, jedoch beschränkt sich der Kreis der Berechtigten auf Ehegatten und kindergeldberechtigte Kinder. Die Auszahlung erfolgt in Form einer Rentenzahlung, was als Witwen-, Witwer- oder Waisenrente bezeichnet wird.

bAV-Herausforderung Nr. 6:

Vertragskosten

Die Kostenstruktur bei der bAV unterscheidet sich wesentlich von anderen geförderten Altersvorsorgeprodukten wie beispielsweise der Riester-Rente. Während bei Riester-Verträgen oft höhere Verwaltungskosten durch staatliche Zulagen gerechtfertigt werden, profitiert die bAV von einer anderen Art der Kostenoptimierung. Ein entscheidender Vorteil der bAV ist die Möglichkeit, durch Kollektivverträge Kostenreduktionen zu erzielen. Diese Art des Mengenrabatts auf die Vertragskosten wird durch die Bündelung vieler Verträge innerhalb eines Unternehmens ermöglicht. Das Ausmaß der Kostenersparnis hängt dabei wesentlich von der Größe des Unternehmens und der spezifischen Konzeption der bAV-Verträge ab. So können größere Unternehmen oft bessere Konditionen aushandeln, da sie eine größere Anzahl von Mitarbeitern in die bAV einbringen können. Dies führt zu höheren Einsparungen bei den Verwaltungskosten pro Vertrag.

Die Gestaltung der Verträge spielt ebenfalls eine bedeutende Rolle. Maßgeschneiderte Verträge, die speziell auf die Bedürfnisse und Ziele des Unternehmens zugeschnitten sind, können effizienter verwaltet werden, was wiederum die Kosten senkt. Die Gestaltung der bAV bietet somit erhebliches Potenzial für Kostenoptimierung. Es ist jedoch wichtig, dass sowohl Arbeitgeber als auch Arbeitnehmer*in die jeweiligen Vertragsbedingungen genau verstehen und prüfen, um sicherzustellen, dass die Vorteile der Kostenreduktion vollständig realisiert werden können.

Wusstest Du, dass...

es als Alternative und/oder Ergänzung zur betrieblichen Altersvorsorge die betriebliche Krankenversicherung (bKV) gibt. Bei der bKV stellt der Arbeitgeber den Arbeitnehmer*innen ein bestimmtes Budget zur Inanspruchnahme von Gesundheitsleistungen zur Verfügung. So können beispielsweise eine professionelle Zahnreinigung und/oder Leistungen beim Heilpraktiker über dieses Budget abgerechnet werden.

Fazit

Abschließend lässt sich die Frage, ob sich eine betriebliche Altersvorsorge (bAV) lohnt, nicht pauschal beantworten. Sie hängt von mehreren entscheidenden Faktoren ab:

Zuschuss des Arbeitgebers: Die Höhe der Förderung durch den Arbeitgeber ist entscheidend. Der gesetzlich vorgeschriebene Zuschuss von 15% kann ggf. einige Nachteile ausgleichen, reicht jedoch oft nicht aus, um eine optimale Rendite zu gewährleisten.

Wahl des Versicherers: Die Rendite des Vertrages und somit die Höhe der späteren Rente wird maßgeblich durch den gewählten Versicherer bestimmt. Es ist wichtig, einen Anbieter zu wählen, dessen Anlagestrategie und Produktgestaltung deinen Bedürfnissen entspricht. Leider hast Du hier oft nicht viel Mitspracherecht. Ggf. macht es Sinn, dass wir gemeinsam mit Deinem Arbeitgeber bzgl. alternativer Angebote ins Gespräch gehen. Du darfst mich hierzu gerne kontaktieren!

Vertragsgestaltung: Die Art der Anlage deines Beitrags ist entscheidend. Prüfe, ob zumindest ein Teil deines Beitrags die Möglichkeit hat, am Kapitalmarkt zu arbeiten, beispielsweise durch Investitionen in ETFs.

Berufliche Perspektive: Die Dauer deiner voraussichtlichen Betriebszugehörigkeit spielt ebenfalls eine Rolle. Jeder Arbeitgeberwechsel kann zu einer Neugestaltung des bAV-Vertrages führen, was unter Umständen Nachteile mit sich bringt.

Solltest Du feststellen, dass eine betriebliche Altersvorsorge unter Berücksichtigung dieser Faktoren nicht die optimale Lösung für Dich darstellt, empfiehlt es sich, alternative Wege der privaten Altersvorsorge in Betracht zu ziehen. Dennoch, ein ETF-Sparplan im Rahmen eines Depots mag zwar attraktiv erscheinen, ist jedoch aus steuerlichen Gründen meist nicht die beste Lösung für die Altersvorsorge. Weitere Informationen hierzu findest Du in meinem Artikel „Von Leveln und Endbossen: Wenn die Altersvorsorge ein Spiel wäre…“.

Du bist Dir bzgl. der bAV unsicher?

Wenn Du vor der Wahl stehst, eine betriebliche Altersvorsorge abzuschließen und Dir unsicher bist, ob dies der richtige Schritt ist, stehe ich Dir gerne zur Seite. Gemeinsam können wir das Angebot Deines Arbeitgebers analysieren und alternative Vorsorgestrategien erörtern, um die bestmögliche Entscheidung für deine finanzielle Zukunft zu treffen.