Wie Du Deine Finanzen aktiv angehst...

Aller Anfang ist schwer...

Hier bist Du nun: Du hast Dich entschlossen hingesetzt und bist motiviert, Deine Finanzen endlich in Angriff zu nehmen. Aber wie und wo fängst Du nun am besten an? - Keine Sorge! So wie Dir geht es vielen und seien wir mal ehrlich: einen Anfang zu finden ist doch meist die allergrößte Hürde. Hast Du erst einmal begonnen, kommst Du recht schnell in einen gewissen "Workflow".

Ich stelle es mir ein bisschen so vor, wie beim Aufräumen. Überall liegt irgendetwas herum, das weggeräumt werden muss. Fängst Du einfach irgendwo an, so läufst Du Gefahr, dass Du die Sachen nur von links nach rechts räumst. Die Herausforderung liegt hier einseits darin, den Anfang zu finden und andererseits, die richtigen Dinge in einer sinnvollen Reihenfolge zu tun.

Wie sieht so eine sinnvolle Reihenfolge also aus?

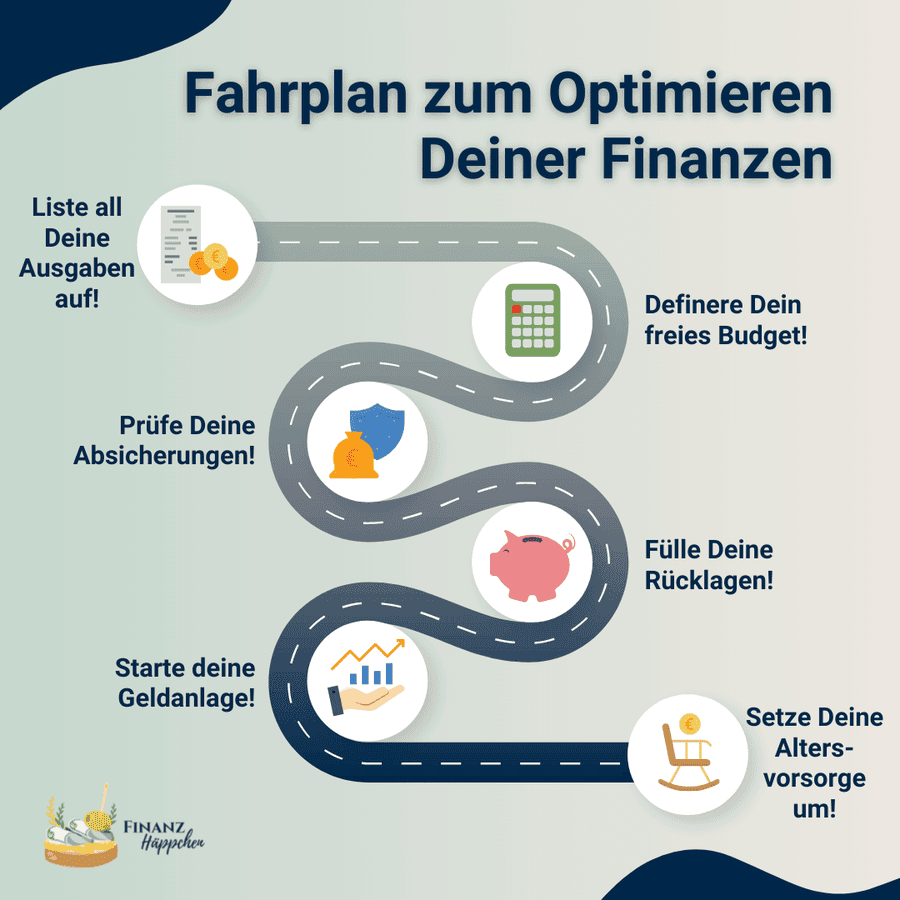

In diesem Blogartikel gehen wir grob die einzelnen Schritte durch, die notwendig sind, um Dich finanziell optimal aufzustellen!

Schritt 1: Verschaffe Dir einen Überblick

Im ersten Schritt geht zum Einen darum, dass Du Deine aktuelle Situation auf einen Blick erfassen kannst und zum Anderen die Lücken in Deinen Finanzen direkt erkennst. Um in unserer Aufräum-Methapher zu bleiben: Du verschaffst Dir einen Überblick zu den Räumen, die angegangen werden müssen und dann zu den Ecken, die es aufzuräumen gilt.

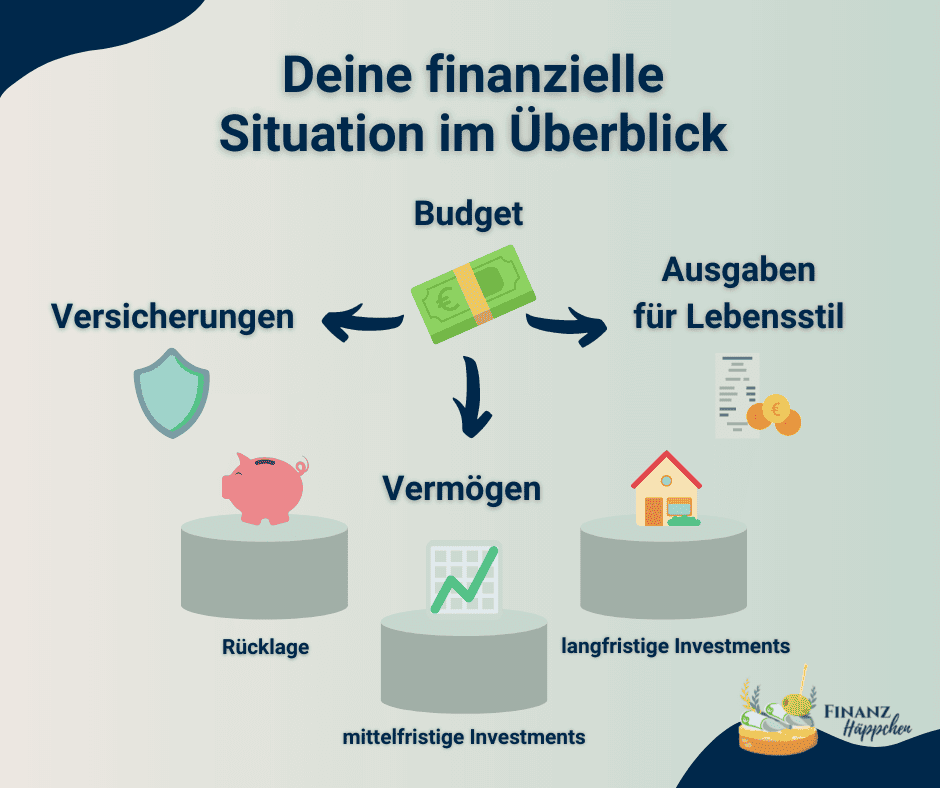

Am einfachsten gelingt der Überblick, wenn Du Deine finanzielle Situation auf einem Blatt Papier grob skizzierst. Etwas weiter unten kannst Du Dir kostenfrei eine Vorlage herunter laden, die Du für eine Aufnahme Deines Status quo gut nutzen kannst. In der Mitte steht hier das Budget, von dem alles ausgeht und das sich auf drei wesentliche Bereiche verteilt: Deine Ausgaben für die Lebenshaltung, Deine Versicherungen und Deinen Vermögensaufbau. Du fängst in der Mitte mit Deinen Einnahmen an und schaust, wie sich dieses Budget auf die einzelnen Bereiche verteilt. So erhältst Du eine auf den Monat herunter gebrochene Übersicht Deiner finanziellen Situation.

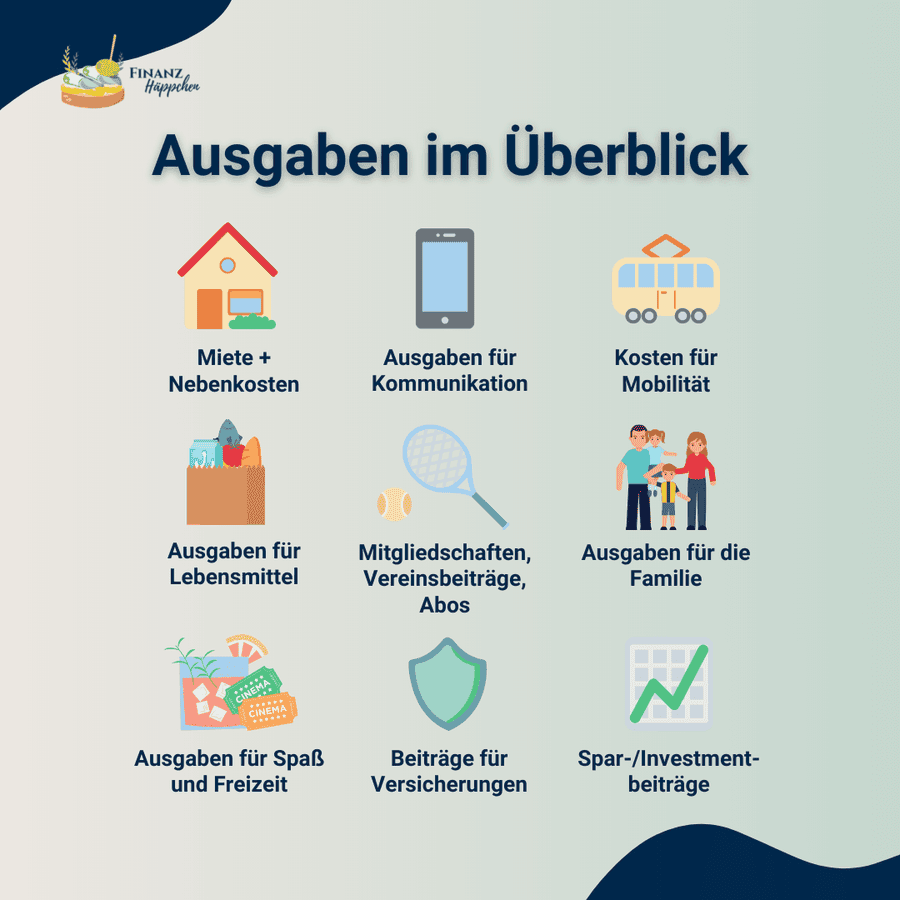

Nachdem Du Dein Budget in der Mitte notiert hast, führst Du auf der rechten Seite alle Deine regelmäßigen Ausgaben auf, unterteilt in fixe, monatliche Ausgaben (Lastschriften und Daueraufträge) und variable (Konsum-)Ausgaben. Tipps zum Tracken Deiner Ausgaben findest Du in meinem Blogbeitrag "Strategien mit denen Du Deine Ausgaben überblicken kannst". Insbesondere beim Auflisten der Konsumausgaben ist mit dem einen oder anderen Aha-Effekt zu rechnen!

Schlussendlich summierst Du all Deine Kosten hier und erhältst so die Summe Deiner monatlichen Ausgaben für den Lebensstil. Wenn Du wissen möchtest, ob sich diese Ausgaben im richtigen Verhältnis zu Deinen Einnahmen bewegen, kannst Du Dich schon mal auf meinen Blogartikel zu den Faustregeln der Finanzplanung freuen!

Schritt 2: Prüfe Deine Absicherungen

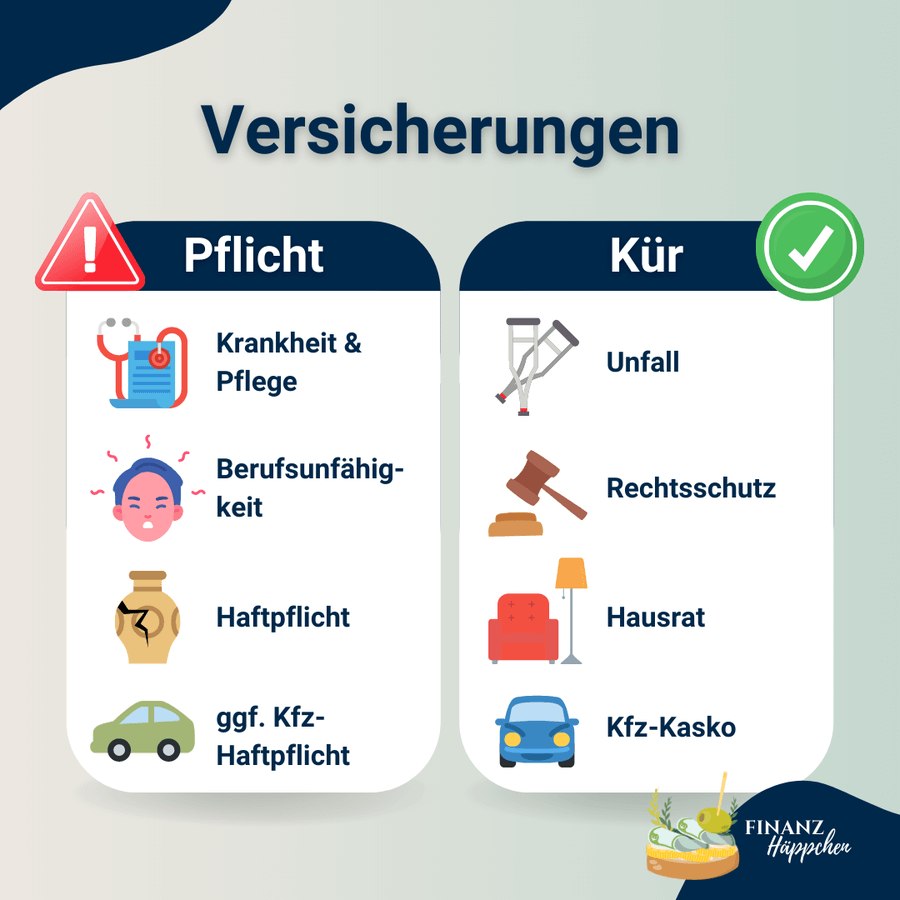

Ja, man kann sich in Deutschland gegen fast alles versichern und es gibt auch viele Versicherungen, die nicht wirklich sinnvoll sind. Doch müssen wir auch darüber sprechen, dass es Versicherungen gibt, die absolut eine Daseinsberechtigung haben. Ich unterscheide bei den Versicherungsthemen zwischen Pflicht- und Kürabsicherungen. Pflicht-Themen sind absolute Basics, die bestenfalls jede*r 18-jährige bereits haben sollte: die Kranken- , Haftpflicht- und Berufsunfähigkeitsversicherung. Diese Versicherungen decken existenziell bedrohliche Risiken ab. Mit anderen Worten: Wenn Du hier einen Schadensfall hast, dann wird Dein Leben nicht mehr so weiterlaufen können, wie bisher. Die Schadenssummen, die hier auflaufen, bewegen sich oft in der Höhe von mehreren Millionen Euro. Diese Summen schafft man in der Regel nicht so schnell wieder reinzuholen, was entsprechend gravierende Auswirkungen auf die finanzielle Gegenwart und Zukunft hat.

Kür-Absicherungen wiederum sind Ergänzungen, die je nach Lebenssituation ebenfalls sinnvoll sind und daher zu gegebenem Zeitpunkt ergänzt werden sollten: die Unfall-, Rechtsschutz- und Hausratversicherung. Die Schadensfälle, um die es hier geht, sind ebenfalls sehr ärgerlich, jedoch führen sie meist nicht dazu, dass Dein Leben dadurch komplett aus den Fugen gerät. Die Schadenssummern können mit einem "normalen" Einkommen über die Zeit wieder reingeholt werden.

Nachdem Du also Deine Ausgaben für den Lebensstil erfasst hast, verschaffe Dir einen Überblick zu Deinen Absicherungen. Hierzu listest Du sie mitsamt ihrer Beiträge auf der linken Seite auf.

ACHTUNG: Hier geht es um reine Risikoabsicherungen. Diese zeichnen sich dadurch aus, dass Deine Beiträge weg sind, wenn der Schadensfall nicht eintritt. Ganz anders bei z.B. Rentenversicherungen, mit denen Du Vermögen aufbaust. Letztere gehören daher auch in den Bereich "Vermögen".

Hast Du alle Deine Versicherungen erfasst, stelle Dir nun die folgenden Fragen:

- Sind alle Basics vorhanden? Was fehlt ggf. noch?

- Wann hast Du Deine Versicherungen das letzte Mal geprüft/prüfen lassen?

- Wie hoch sind die Beiträge, die Du zahlst? Passt das Preis-Leistungsverhältnis noch?

- Stimmt die Absicherungshöhe auch weiterhin? Bist Du ggf. unterversichert?

WICHTIG: Bei den Absicherungen sollte der Fokus stets auf den Leistungen liegen, damit Du im Schadensfall optimal versorgt bist. Denn was nützt Dir die Krankenkasse mit dem günstigsten Zusatzbeitrag, wenn Du im Erstfall kräftig draufzahlen musst, weil die Leistungen reduziert sind.

Kalkuliere nun die Beiträge für Deine Absicherungen auf den Monat herunter und summiere sie. Auf diese Weise erhältst Du die Summe, die Du monatlich in Deine Rücklage schieben solltest, sodass die Jahresbeiträge stets verfügbar sind und Dich nicht überraschen.

Profi-Tipp: Ich nutze für alle Beiträge, die quartalsweise (z.B. GEZ-Gebühr, Bafög-Rückzahlung) oder jährlich abgebucht werden ein separates Beitragskonto, das ich mit einem monatlichen Betrag immer wieder fülle.

Finanzen angehen - 3 wesentliche Schritte

Schritt 1:

Ausgaben erfassen

Erfasse alle Deine Ausgaben (z.B. Miete, Kommunikationskosten, Mobilitätsausgaben, Ausgaben für Lebensmittel, Spaß etc.) auf monatlicher Basis und kalkuliere den Gesamtbetrag.

Schritt 2:

Versicherungen prüfen

Verschaffe Dir einen Überblick zu Deinen Versicherungen und prüfe sowohl die Aktualität der Absicherungshöhen, als auch das Preis-Leistungsverhältnis.

Schritt 3:

Vermögen strukturieren

Definiere Dein freies Budget (Einnahmen abzüglich Ausgaben für Lebensstil und Versicherungen) und sttrukturiere es auf die drei "Vermögenstöpfe".

Schritt 3: Vermögen strukturieren

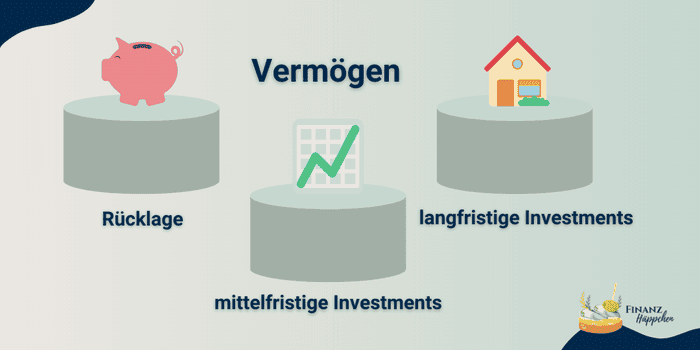

Im dritten Schritt geht es darum, Dein Vermögen so zu strukturieren, dass Du in jeder Lebensphase optimal handlungsfähig bist und maximal von Deinem Geld profitieren kannst.

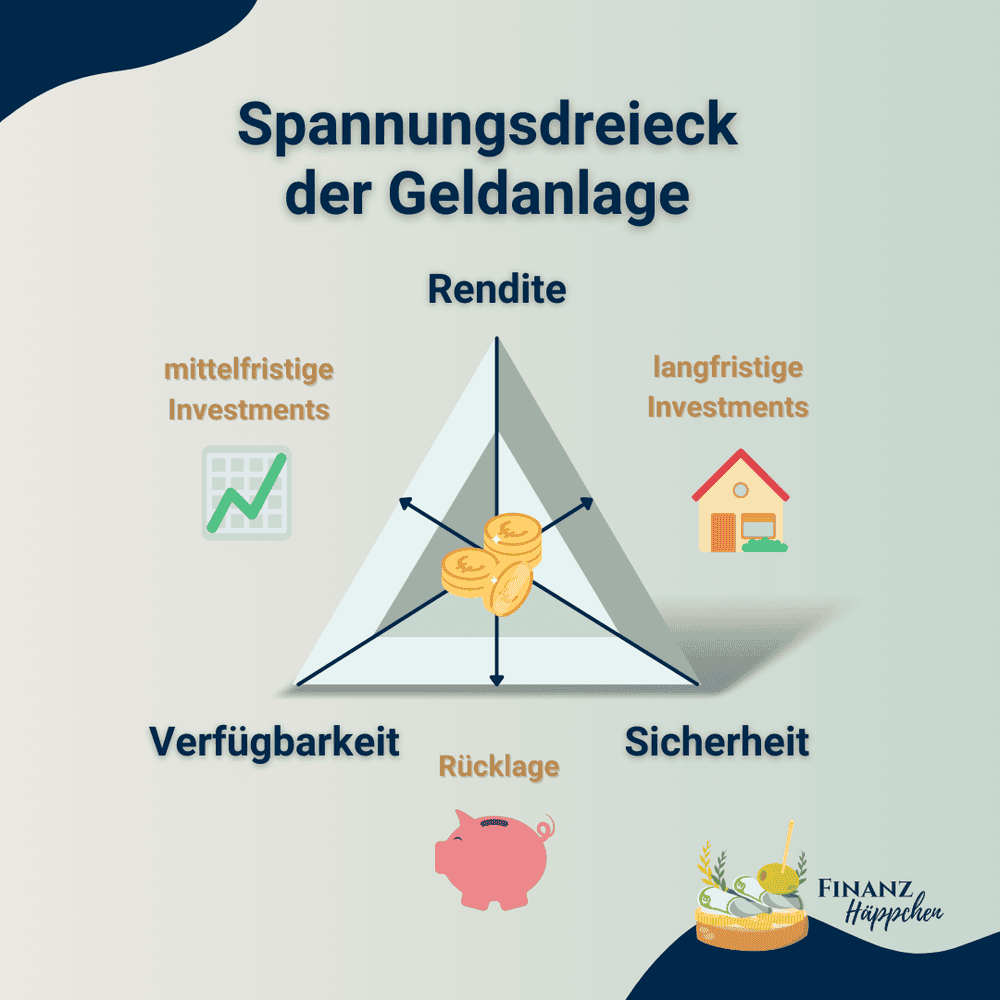

In der nebenstehenden Grafik siehst Du das "Spannungsdreieck der Geldanlage". Es thematisiert, dass - wenn Du Geld beiseite legen möchtest - Du grundsätzlich auf drei Dinge Wert legen kannst: Verfügbarkeit (= jederzeit auf das Geld zugreifen können), Sicherheit (= keine Wertschwankungen zulassen) und Rendite (= einen Gewinn erzielen).

Nun ist es jedoch leider so, dass Du nicht alle drei Dinge gleichzeitig haben kannst. Du musst stets auf eine der drei Eigenschaften verzichten. Möchtest Du Dein Geld beispielsweise jederzeit verfügbar und sicher angelegt wissen, so ist die Rendite heutzutage mau. Dies trifft beispielsweise auf ein Giro- oder Sparkonto zu, wo Du minimale bis gar keine Zinsen auf Deine Einlage bekommst. Das Problem: In Zeiten hoher Inflation verliert das Geld, das hier liegt, stetig an Wert. Du verbrennst hier also quasi laufend Dein Geld.

Aus diesem Grund sollte dort, wo das Geld jederzeit verfügbar und sicher ist, nur so viel, wie nötig und nicht so viel wie möglich liegen. Ich empfehle Dir einen Geldbetrag fest zu definieren, den Du als Sicherheits-Puffer jederzeit verfügbar haben möchtest, bei dem Dir aber bewusst ist, dass er laufend an Wert verliert. Sämtliche Gelder darüber hinaus sollten dort angelegt werden, wo Du ausreichend Zinsen erhältst, um zumindest die Inflation wett zu machen und bestenfalls sogar einen Gewinn zu erzielen.

Dies trifft einerseits auf den Kapitalmarkt zu, wo Du über eine Investition in beispielsweise Aktien, Anleihen, aktive Fonds und/oder ETFs innerhalb eines Vermögensdepots mit Verfügbarkeit eine Rendite erzielst. Dein Geld kann hier üblicherweise innerhalb von 3-5 Werktagen wieder auf Dein Girokonto ausgezahlt werden. Dafür musst Du aber mit Kursschwankungen rechnen und wissen, wie Du - insbesondere in wackeligen Marktphasen - mit ihnen am besten umgehst.

Oder aber Du investierst Dein Geld langfristig, verzichtest also auf Verfügbarkeit, und generierste so über einen relativ sicheren Weg eine Rendite. Zudem hast Du hier die Möglichkeit, "steuerliche Hebel" in Gang zu setzen, d.h. der Staat unterstützt Dich mit steuerlichen Förderungen bei Deinem Vermögensaufbau. Dies trifft einerseits auf Immobilien zu, mit denen Du Dir ein passives Einkommen ohne Kapitalverzehr aufbauen kannst, und andererseits auf Rentenversicherungen, wo Du beispielsweise das sog. "Halbeinkünfteverfahren" nutzen kannst. Dies bedeutet, dass Du nach mind. zwölf Jahren Laufzeit und bei Entnahme ab dem 62. Lebensjahr nur die Hälfte Deiner Zinsgewinne versteuern musst. Die andere Hälfte ist bei der Entnahme steuerfrei. Wenn Du also Deine aktiven Fonds und/oder ETFs innerhalb einer Rentenversicherung besparst, hast Du in der Regel später mehr Kapital, das Du frei verwenden kannst.

So gehst Du vor:

Vor diesem Hintergrund lautet meine Handlungsempfehlung an Dich: Definiere Dein freies Budget (= Einkommen abzgl. Ausgaben für Lebensstil und Versicherungen) und teile es auf die drei Vermögensbereiche auf. Überlege Dir hierbei zunächst einmal, wie groß Dein Notfall-Puffer sein soll und wie viel Deines freien Budgets Du jeden Monat zur Füllung des Puffers und trotz Wetrtverlust durch Inflation nutzen möchtest.

Die Differenz teilst Du zwischen dem mittel- und dem langfristigen Investment auf. Beachte hierbei, dass das langfristige Investment - Deine Altersvorsorge - Dein mathematisch gesehen größtes Sparziel ist. Schließlich möchtest Du später einmal von dem "Geldberg" leben können, den Du hier ansparst. Daher sollte der größte Anteil Deines Budgets in diesen "Vermögenstopf" fließen. Mehr Sicherheit in Bezug auf die Beträge erhältst Du, wenn Du Dich bei dem langfristigen Sparbetrag an Deiner Rentenlücke orientierst. Wie Du diese für Dich individuell berechnen kannst, werde ich in einem weiteren Blogartikel thematisieren.

Fazit

Während Du in den oben geschilderten drei Schritten einen Überblick für Dich erstellst, fällt Dir mit hoher Wahrscheinlichkeit auf, wo bei Deinen persönlichen Finanzen die Defizite liegen und wo Optimierungsbedarf besteht:

- Sind es Deine Ausgaben, die Du nur schwer greifen kannst?

- Hast Du in Deinen Konsumausgaben zu viele "schwarze Löcher", die es zu stopfen gilt?

- Solltest Du Deine Ausgaben grundsätzlich mal umstrukturieren?

- Ist ein Versicherungsthema noch komplett ungelöst?

- Möchtest Du eine bestehende Absicherung prüfen und/oder optimieren (lassen)?

- Ist es Deine Rücklage, die auf-/ausgebaut werden muss?

- Möchtest Du Dich eingehender mit der Geldanlage befassen?

- Inwieweit ist Deine Altersvorsorge geklärt?

Handlungsempfehlung:

Mache Dir auf Basis Deiner Antworten zunächst einmal eine To do-Liste und setze im nächsten Schritt Prioritäten. Womit möchtest Du anfangen?

Wenn Du bis hierhin gekommen bist, kannst Du schon mal sehr stolz auf Dich sein: Du hast den Anfang geschafft und kannst Dich nun gezielt an das Lösen Deiner persönlichen Geldthemen machen! Du merkst aber sicherlich auch, dass dies keine 5-Minuten-Aktivität ist. Die eigenen Finanzen anzugehen, setzt zeitlichen und gedanklichen Aufwand voraus.

Dennoch solltest Du jetzt nicht aufhören! Du bist auf einem sehr guten Weg, endlich einen Haken an Deine Finanzen machen zu können. In dem Fall, dass Dich das Lösen Deiner Finanzthemen überfordert oder Du einfach keinen Spaß an den Themen hast, solltest Du Dir einfach eine*n Finanz-Profi an Deine Seite holen.

Genauso, wie Du einen Ernährungs-Coach in Anspruch nimmest, wenn Du Deine Ernährung optmieren möchtest, einen Personal Trainer engagierst, um ein individuell auf Dich abgestimmtes Sportprogramm zu erhalten oder auch den Steuerberater konsultierst, um mehr aus Deiner steuerlichen Situation herauszuholen, so ist ein*e Finanberater*in dafür da, mit Dir gemeinsam Deine Finanzthemen zu lösen.

So gehst Du auf Nummer sicher, dass alle Deine Anliegen optimal gelöst und eventuelle Lücken geklärt sind. Außerdem weißt Du, dass jemand jederzeit einen Blick auf Deine Situation hat und Dir bei Fragen mit Rat und Tat zur Seite steht. Optimalerweise begleitet Dich Dein*e persönliche*r Financoach durch die unterschiedlichen Lebensphasen und gibt Dir Tipps, wie Du Deine wirtschaftlichen Lebensziele am besten erreichen kannst.

Dies ist zumindest meine persönliche Philosophie und so definiere ich meine Tätigkeit als Beraterin. Wenn dies Deinen Vorstellungen von einer Zusammenarbeit entspricht, freue ich mich darauf Dich kennen zu lernen und bestenfalls auch Dich auf Deinem Lebensweg bei Deinen Finanzthemen zu begleiten.

Weitergehende Informationen zum individuellen Coaching und den Möglichkeiten einer Zusammenarbeit findest Du hier.

Bis dahin wünsche ich Dir frohes Schaffen und wertvolle Erkenntnisse beim aktiven Angehen Deiner persönlichen Finanzen!

Du hast Fragen oder benötigst Unterstützung? Sende eine E-Mail an support@finanzhaeppchen.de!

Wie Du Deine Finanzen aktiv angehst...

Aller Anfang ist schwer...

Hier bist Du nun: Du hast Dich entschlossen hingesetzt und bist motiviert, Deine Finanzen endlich in Angriff zu nehmen. Aber wie und wo fängst Du nun am besten an? - Keine Sorge! So wie Dir geht es vielen und seien wir mal ehrlich: einen Anfang zu finden ist doch meist die allergrößte Hürde. Hast Du erst einmal begonnen, kommst Du recht schnell in einen gewissen "Workflow".

Ich stelle es mir ein bisschen so vor, wie beim Aufräumen. Überall liegt irgendetwas herum, das weggeräumt werden muss. Fängst Du einfach irgendwo an, so läufst Du Gefahr, dass Du die Sachen nur von links nach rechts räumst. Die Herausforderung liegt hier einseits darin, den Anfang zu finden und andererseits, die richtigen Dinge in einer sinnvollen Reihenfolge zu tun.

Wie sieht so eine sinnvolle Reihenfolge also aus?

In diesem Blogartikel gehen wir grob die einzelnen Schritte durch, die notwendig sind, um Dich finanziell optimal aufzustellen!

Schritt 1: Verschaffe Dir einen Überblick

Im ersten Schritt geht zum Einen darum, dass Du Deine aktuelle Situation auf einen Blick erfassen kannst und zum Anderen die Lücken in Deinen Finanzen direkt erkennst. Um in unserer Aufräum-Methapher zu bleiben: Du verschaffst Dir einen Überblick zu den Räumen, die angegangen werden müssen und dann zu den Ecken, die es aufzuräumen gilt.

Am einfachsten gelingt der Überblick, wenn Du Deine finanzielle Situation auf einem Blatt Papier grob skizzierst. Etwas weiter unten kannst Du Dir kostenfrei eine Vorlage herunter laden, die Du für eine Aufnahme Deines Status quo gut nutzen kannst. In der Mitte steht hier das Budget, von dem alles ausgeht und das sich auf drei wesentliche Bereiche verteilt: Deine Ausgaben für die Lebenshaltung, Deine Versicherungen und Deinen Vermögensaufbau. Du fängst in der Mitte mit Deinen Einnahmen an und schaust, wie sich dieses Budget auf die einzelnen Bereiche verteilt. So erhältst Du eine auf den Monat herunter gebrochene Übersicht Deiner finanziellen Situation.

Nachdem Du Dein Budget in der Mitte notiert hast, führst Du auf der rechten Seite alle Deine regelmäßigen Ausgaben auf, unterteilt in fixe, monatliche Ausgaben (Lastschriften und Daueraufträge) und variable (Konsum-)Ausgaben. Tipps zum Tracken Deiner Ausgaben findest Du in meinem Blogbeitrag "Strategien mit denen Du Deine Ausgaben überblicken kannst". Insbesondere beim Auflisten der Konsumausgaben ist mit dem einen oder anderen Aha-Effekt zu rechnen!

Schlussendlich summierst Du all Deine Kosten hier und erhältst so die Summe Deiner monatlichen Ausgaben für den Lebensstil. Wenn Du wissen möchtest, ob sich diese Ausgaben im richtigen Verhältnis zu Deinen Einnahmen bewegen, kannst Du Dich schon mal auf meinen Blogartikel zu den Faustregeln der Finanzplanung freuen!

Schritt 2: Prüfe Deine Absicherungen

Ja, man kann sich in Deutschland gegen fast alles versichern und es gibt auch viele Versicherungen, die nicht wirklich sinnvoll sind. Doch müssen wir auch darüber sprechen, dass es Versicherungen gibt, die absolut eine Daseinsberechtigung haben. Ich unterscheide bei den Versicherungsthemen zwischen Pflicht- und Kürabsicherungen. Pflicht-Themen sind absolute Basics, die bestenfalls jede*r 18-jährige bereits haben sollte: die Kranken- , Haftpflicht- und Berufsunfähigkeitsversicherung. Diese Versicherungen decken existenziell bedrohliche Risiken ab. Mit anderen Worten: Wenn Du hier einen Schadensfall hast, dann wird Dein Leben nicht mehr so weiterlaufen können, wie bisher. Die Schadenssummen, die hier auflaufen, bewegen sich oft in der Höhe von mehreren Millionen Euro. Diese Summen schafft man in der Regel nicht so schnell wieder reinzuholen, was entsprechend gravierende Auswirkungen auf die finanzielle Gegenwart und Zukunft hat.

Kür-Absicherungen wiederum sind Ergänzungen, die je nach Lebenssituiation ebenfalls sinnvoll sind und daher zu gegebenem Zeitpunkt ergänzt werden sollten: die Unfall-, Rechtsschutz- und Hausratversicherung. Die Schadensfälle, um die es hier geht, sind ebenfalls sehr ärgerlich, jedoch führen sie meist nicht dazu, dass Dein Leben dadurch komplett aus den Fugen gerät. Die Schadenssummern können mit einem "normalen" Einkommen über die Zeit wieder reingeholt werden.

Nachdem Du also Deine Ausgaben für den Lebensstil erfasst hast, verschaffe Dir einen Überblick zu Deinen Absicherungen. Hierzu listest Du sie mitsamt ihrer Beiträge auf der linken Seite auf.

ACHTUNG: Hier geht es um reine Risikoabsicherungen. Diese zeichnen sich dadurch aus, dass Deine Beiträge weg sind, wenn der Schadensfall nicht eintritt. Ganz anders bei z.B. Rentenversicherungen, mit denen Du Vermögen aufbaust. Letztere gehören daher auch in den Bereich "Vermögen".

Hast Du alle Deine Versicherungen erfasst, stelle Dir nun die folgenden Fragen:

- Sind alle Basics vorhanden? Was fehlt ggf. noch?

- Wann hast Du Deine Versicherungen das letzte Mal geprüft/prüfen lassen?

- Wie hoch sind die Beiträge, die Du zahlst? Passt das Preis-Leistungsverhältnis noch?

- Stimmt die Absicherungshöhe auch weiterhin? Bist Du ggf. unterversichert?

WICHTIG: Bei den Absicherungen sollte der Fokus stets auf den Leistungen liegen, damit Du im Schadensfall optimal versorgt bist. Denn was nützt Dir die Krankenkasse mit dem günstigsten Zusatzbeitrag, wenn Du im Erstfall kräftig draufzahlen musst, weil die Leistungen reduziert sind.

Kalkuliere nun die Beiträge für Deine Absicherungen auf den Monat herunter und summiere sie. Auf diese Weise erhältst Du die Summe, die Du monatlich in Deine Rücklage schieben solltest, sodass die Jahresbeiträge stets verfügbar sind und Dich nicht überraschen.

PROFI-TIPP: Ich nutze für alle Beiträge, die quartalsweise (z.B. GEZ-Gebühr, Bafög-Rückzahlung) oder jährlich abgebucht werden ein separates Beitragskonto, das ich mit einem monatlichen Betrag immer wieder fülle.

Finanzen angehen - 3 wesentliche Schritte

Schritt 1:

Ausgaben erfassen

Erfasse alle Deine Ausgaben (z.B. Miete, Kommunikationskosten, Mobilitätsausgaben, Ausgaben für Lebensmittel, Spaß etc.) auf monatlicher Basis und kalkuliere den Gesamtbetrag.

Schritt 2:

Versicherungen prüfen

Verschaffe Dir einen Überblick zu Deinen Versicherungen und prüfe sowohl die Aktualität der Absicherungshöhen, als auch das Preis-Leistungsverhältnis.

Schritt 3:

Vermögen strukturieren

Definiere Dein freies Budget (Einnahmen abzüglich Ausgaben für Lebensstil und Versicherungen) und sttrukturiere es auf die drei "Vermögenstöpfe".

Schritt 3: Vermögen strukturieren

Im dritten Schritt geht es darum, Dein Vermögen so zu strukturieren, dass Du in jeder Lebensphase optimal handlungsfähig bist und maximal von Deinem Geld profitieren kannst.

In der unten stehenden Grafik siehst Du das "Spannungsdreieck der Geldanlage". Es thematisiert, dass - wenn Du Geld beiseite legen möchtest - Du grundsätzlich auf drei Dinge Wert legen kannst: Verfügbarkeit (= jederzeit auf das Geld zugreifen können), Sicherheit (= keine Wertschwankungen zulassen) und Rendite (= einen Gewinn erzielen).

Nun ist es jedoch leider so, dass Du nicht alle drei Dinge gleichzeitig haben kannst. Du musst stets auf eine der drei Eigenschaften verzichten. Möchtest Du Dein Geld beispielsweise jederzeit verfügbar und sicher angelegt wissen, so ist die Rendite heutzutage mau. Dies trifft beispielsweise auf ein Giro- oder Sparkonto zu, wo Du minimale bis gar keine Zinsen auf Deine Einlage bekommst. Das Problem: In Zeiten hoher Inflation verliert das Geld, das hier liegt, stetig an Wert. Du verbrennst hier also quasi laufend Dein Geld.

Aus diesem Grund sollte dort, wo das Geld jederzeit verfügbar und sicher ist, nur so viel, wie nötig und nicht so viel wie möglich liegen. Ich empfehle Dir einen Geldbetrag fest zu definieren, den Du als Sicherheits-Puffer jederzeit verfügbar haben möchtest, bei dem Dir aber bewusst ist, dass er laufend an Wert verliert. Sämtliche Gelder darüber hinaus sollten dort angelegt werden, wo Du ausreichend Zinsen erhältst, um zumindest die Inflation wett zu machen und bestenfalls sogar einen Gewinn zu erzielen.

Dies trifft einerseits auf den Kapitalmarkt zu, wo Du über eine Investition in beispielsweise Aktien, Anleihen, aktive Fonds und/oder ETFs innerhalb eines Vermögensdepots mit Verfügbarkeit eine Rendite erzielst. Dein Geld kann hier üblicherweise innerhalb von 3-5 Werktagen wieder auf Dein Girokonto ausgezahlt werden. Dafür musst Du aber mit Kursschwankungen rechnen und wissen, wie Du - insbesondere in wackeligen Marktphasen - mit ihnen am besten umgehst.

Oder aber Du investierst Dein Geld langfristig, verzichtest also auf Verfügbarkeit, und generierste so über einen relativ sicheren Weg eine Rendite. Zudem hast Du hier die Möglichkeit, "steuerliche Hebel" in Gang zu setzen, d.h. der Staat unterstützt Dich mit steuerlichen Förderungen bei Deinem Vermögensaufbau. Dies trifft einerseits auf Immobilien zu, mit denen Du Dir ein passives Einkommen ohne Kapitalverzehr aufbauen kannst, und andererseits auf Rentenversicherungen, wo Du beispielsweise das sog. "Halbeinkünfteverfahren" nutzen kannst. Dies bedeutet, dass Du nach mind. zwölf Jahren Laufzeit und bei Entnahme ab dem 62. Lebensjahr nur die Hälfte Deiner Zinsgewinne versteuern musst. Die andere Hälfte ist bei der Entnahme steuerfrei. Wenn Du also Deine aktiven Fonds und/oder ETFs innerhalb einer Rentenversicherung besparst, hast Du in der Regel später mehr Kapital, das Du frei verwenden kannst.

So gehst Du vor:

Vor diesem Hintergrund lautet meine Handlungsempfehlung an Dich: Definiere Dein freies Budget (= Einkommen abzgl. Ausgaben für Lebensstil und Versicherungen) und teile es auf die drei Vermögensbereiche auf. Überlege Dir hierbei zunächst einmal, wie groß Dein Notfall-Puffer sein soll und wie viel Deines freien Budgets Du jeden Monat zur Füllung des Puffers und trotz Wetrtverlust durch Inflation nutzen möchtest.

Die Differenz teilst Du zwischen dem mittel- und dem langfristigen Investment auf. Beachte hierbei, dass das langfristige Investment - Deine Altersvorsorge - Dein mathematisch gesehen größtes Sparziel ist. Schließlich möchtest Du später einmal von dem "Geldberg" leben können, den Du hier ansparst. Daher sollte der größte Anteil Deines Budgets in diesen "Vermögenstopf" fließen. Mehr Sicherheit in Bezug auf die Beträge erhältst Du, wenn Du Dich bei dem langfristigen Sparbetrag an Deiner Rentenlücke orientierst. Wie Du diese für Dich individuell berechnen kannst, werde ich in einem weiteren Blogartikel thematisieren.

Fazit

Während Du in den oben geschilderten drei Schritten einen Überblick für Dich erstellst, fällt Dir mit hoher Wahrscheinlichkeit auf, wo bei Deinen persönlichen Finanzen die Defizite liegen und wo Optimierungsbedarf besteht:

- Sind es Deine Ausgaben, die Du nur schwer greifen kannst?

- Hast Du in Deinen Konsumausgaben zu viele "schwarze Löcher", die es zu stopfen gilt?

- Solltest Du Deine Ausgaben grundsätzlich mal umstrukturieren?

- Ist ein Versicherungsthema noch komplett ungelöst?

- Möchtest Du eine bestehende Absicherung prüfen und/oder optimieren (lassen)?

- Ist es Deine Rücklage, die auf-/ausgebaut werden muss?

- Möchtest Du Dich eingehender mit der Geldanlage befassen?

- Inwieweit ist Deine Altersvorsorge geklärt?

Handlungsempfehlung:

Mache Dir auf Basis Deiner Antworten zunächst einmal eine To do-Liste und setze im nächsten Schritt Prioritäten. Womit möchtest Du anfangen?

Wenn Du bis hierhin gekommen bist, kannst Du schon mal sehr stolz auf Dich sein: Du hast den Anfang geschafft und kannst Dich nun gezielt an das Lösen Deiner persönlichen Geldthemen machen! Du merkst aber sicherlich auch, dass dies keine 5-Minuten-Aktivität ist. Die eigenen Finanzen anzugehen, setzt zeitlichen und gedanklichen Aufwand voraus.

Dennoch solltest Du jetzt nicht aufhören! Du bist auf einem sehr guten Weg, endlich einen Haken an Deine Finanzen machen zu können. In dem Fall, dass Dich das Lösen Deiner Finanzthemen überfordert oder Du einfach keinen Spaß an den Themen hast, solltest Du Dir einfach eine*n Finanz-Profi an Deine Seite holen.

Genauso, wie Du einen Ernährungs-Coach in Anspruch nimmest, wenn Du Deine Ernährung optmieren möchtest, einen Personal Trainer engagierst, um ein individuell auf Dich abgestimmtes Sportprogramm zu erhalten oder auch den Steuerberater konsultierst, um mehr aus Deiner steuerlichen Situation herauszuholen, so ist ein*e Finanberater*in dafür da, mit Dir gemeinsam Deine Finanzthemen zu lösen.

So gehst Du auf Nummer sicher, dass alle Deine Anliegen optimal gelöst und eventuelle Lücken geklärt sind. Außerdem weißt Du, dass jemand jederzeit einen Blick auf Deine Situation hat und Dir bei Fragen mit Rat und Tat zur Seite steht. Optimalerweise begleitet Dich Dein*e persönliche*r Financoach durch die unterschiedlichen Lebensphasen und gibt Dir Tipps, wie Du Deine wirtschaftlichen Lebensziele am besten erreichen kannst.

Dies ist zumindest meine persönliche Philosophie und so definiere ich meine Tätigkeit als Beraterin. Wenn dies Deinen Vorstellungen von einer Zusammenarbeit entspricht, freue ich mich darauf Dich kennen zu lernen und bestenfalls auch Dich auf Deinem Lebensweg bei Deinen Finanzthemen zu begleiten.

Weitergehende Informationen zum individuellen Coaching und den Möglichkeiten einer Zusammenarbeit findest Du hier.

Bis dahin wünsche ich Dir frohes Schaffen und wertvolle Erkenntnisse beim aktiven Angehen Deiner persönlichen Finanzen!

Du hast Fragen oder benötigst Unterstützung? Sende eine E-Mail an support@finanzhaeppchen.de!