Welche Versicherungen sind sinnvoll?

Das 1x1 der Versicherungen

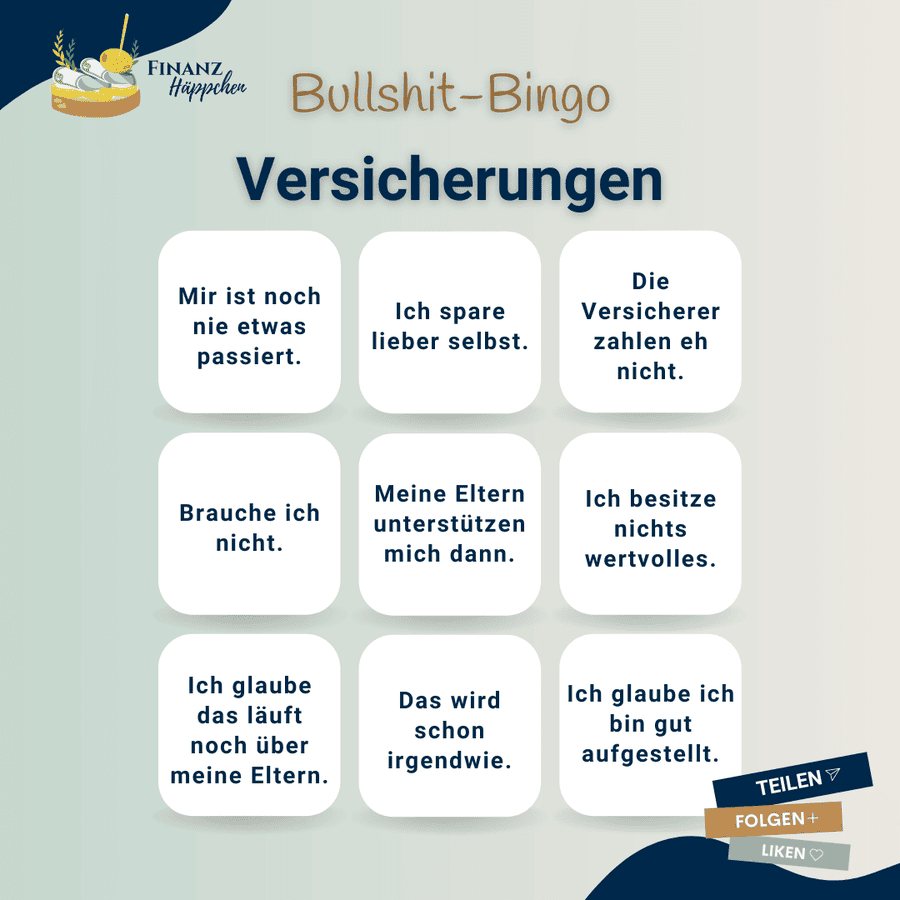

Hast Du schon mal von der "Oktoberfest-Versicherung" gehört? Hierbei handelt es sich um eine spezielle Unfallversicherung für das Oktoberfest, d.h. solltest Du auf dem Oktoberfest einen Unfall haben und daraus eine körperliche Einschränkung erfahren, bekommst Du einen Geldbetrag ausgezahlt, den Du beispielweise für ergänzende medizinische Behandlungsmaßnahmen oder Hilfsmittel nutzen kannst, die nicht von Deiner Krankenkasse bezahlt werden. Über die Sinnhaftigkeit lässt sich durchaus streiten. Hierbei hilft es sich klar zu machen, wofür Versicherungen denn eigentlich grundsätzlich gut sind...

Wozu braucht man eine Versicherung?

Dazu eine kleine Geschichte: Es waren einmal 100 Bauern, von denen jeder ein Feld besaß. Die jährliche Ernte diesen Feldes stellte die Lebensgrundlage eines jeden Bauern dar und sorgte dafür, dass der Bauer seine Familie ernähren konnte. Nun konnte es jedoch passieren, dass eine Horde Wildschweine in eines der 100 Felder einfiel und einem der 100 Bauern seine Lebensgrundlage raubte. Da es sich somit um ein existenzielles Risiko handelte, beschlossen die Bauern gemeinschaftlich, dass ein jeder ein Hunderstel seiner Ernte abgab. Sollte nun einem der 100 Bauern ein solches Unglück wiederfahren, so würde er das Äquivalent seiner verlorenen Ernte aus dem gemeinschaftlichen Topf erhalten und könnte so seine Familie weiter ernähren. Stark vereinfacht stellt diese kurze Geschichte das Prinzip einer Versicherung dar. Weil dieses Prinzip so gut aufging, kamen nach und nach mehr Bauern dazu, was es notwendig machte, dass eine Person sich um die Verwaltung des gemeinschaftlichen Topfes kümmerte und sicher stellte, dass kein Bauer absichtlich eine Horde Wildschweine auf sein Feld jagte, um die Ernte aus dem gemeinschaftlichen Topf zu kassieren. Diese Person bekam ihren Aufwand mit dem einen Hundertstel bezahlt, das im Schadensfall nicht ausgezahlt wurde. Et voilá - da haben wir die Versicherung.

Wusstest Du, dass...

... eine Rentenversicherung eigentlich ein Sparvertrag ist, der eine Absicherungskomponente beinhaltet? Diese Komponente sorgt dafür, dass Du lebenslang eine monatliche Rente ausgezahlt bekommst. Sie versichert also das Risiko länger zu leben, als das Geld im "Spartopf" reicht.

Pflicht vs. Kür

In der obigen Geschichte stellt der Verlust der Ernte für einen Bauern ein existenzielles Risiko dar: Er kann seine Familie nicht ernähren und hat auch keine Möglichkeit diesen Schaden auf eine andere Weise auszugleichen. Risiken mit einer solchen Tragweite sollten unbedingt abgesichert werden - ich bezeichne sie im Folgenden als "Pflichtabsicherungen", d.h. Absicherungen die möglichst jede*r 18-Jährige bereits haben sollte. Ergänzend dazu gibt es Kür-Absicherungen. Diese Versicherungen sichern Schäden ab, die zwar ebenfalls sehr ärgerlich, jedoch in den meisten Fällen für die Existenz nicht bedrohlich sind.

Wie kannst Du nun für Dich ganz einfach Pflicht- von Kürabsicherungen unterscheiden?

Hier hilft ein Blick in die Zukunft: Stell Dir vor Du bist 70 Jahre alt, sitzt im Schaukelstuhl ganz idyllisch vor Deinem Haus am See und hast alles erreicht, was Du Dir vorgenommen hattest. Du bist zufrieden und blickst in Gedanken auf Dein Leben zurück. Dabei stellst Du fest, dass Du dennoch ein ziemlicher Pechvogel gewesen bist, denn Du hattest schon einige Schadensfälle im Versicherungsbereich. Da Du aber stets gut abgesichert warst, hatten diese Schäden keine bedeutende Auswirkung auf Dein Leben.

Nun kommt die wichtige Frage: Bei welchen dieser Absicherungen sagst Du im Nachhinein: "Gott sei Dank, dass ich die gehabt habe, denn sonst hätte sich mein Leben komplett anders entwickelt - dann wäre ich jetzt nicht hier." Jene Versicherungen auf die diese Aussage zutrifft, sind die "Pflicht-Themen": Krankenversicherung, Berufsunfähigkeitsversicherung und Haftpflichtversicherung - eben jene Versicherungen, die existenzielle Risiken absichern.

Wusstest Du, dass...

... Du Dir eine Haftpflicht- und Hausratversicherung mit deinem Partner/Deiner Partnerin teilen kannst, sofern ihr im selben Haushalt wohnt? Dies ist in der Regel viel günstiger, als wenn beide eine eigene Haftpflichtversicherung haben. Bei der Hausratversicherung wäre man sogar unerlaubterweise doppelt versichert.

Die wichtigsten Versicherungen auf einen Blick

Pflicht-Themen

Krankenversicherung

Was ist das?

Die Krankenversicherung übernimmt im Krankheitsfall eine Vielzahl an Kosten, die durch medizinische Behandlungen entstehen. Dabei handelt es sich sogar um eine gesetztlich vorgeschriebene Versicherung, d.h. niemand darf in Deutschland ohne Krankenversicherung sein. Die Beiträge werden monatlich vom Bruttolohn abgezogen, der Arbeitgeber übernimmt hierbei den hälftigen Beitrag. Die einzelnen Krankenkassen unterscheiden sich in ihren individuellen Zusatzbeiträgen und den Zusatzleistungen, die über die gesetzlich vorgeschriebenen Mindestleistungen hinaus angeboten werden. Ein Vergleich lohnt sich meist!

Was kostet das?

Durchschnittlich 15,7% vom Bruttolohn, der Arbeitgeber übernimmt die Hälfte des Beitrags.

Berunfsunfähigkeitsversicherung

Was ist das?

Gemäß versicherungsrechtlicher Definition gilt jemand als berufsunfähig, sobald er/sie aus gesundheitlichen Gründen seinen/ihren zuletzt ausgeübten Beruf für mindestens 6 Monate nicht mehr ausüben kann. Die Berufsunfähigkeitsversicherung leistet dann eine monatliche Berufsunfähigkeitsrente, sodass weiterhin Einkünfte vorhanden sind und der Lebensunterhalt bestritten werden kann. Ohne diese Absicherung sind Sozialleistungen notwendig, die jedoch erst gezahlt werden, wenn das bis dahin aufgebaute Vermögen aufgezehrt worden ist. Die Berufsunfähigkeitsversicherung schützt also auch das Vermögen.

Was kostet das?

Je nach gewünschter Absicherungshöhe, ab ca. 30€/Monat.

Haftpflichtversicherung

Was ist das?

Die Haftpflichtversicherung deckt Schadensersatzansprüche gegen Dich ab. Dies können sowohl Sach- (= Du machst eine Sache kaputt), Personen- (eine Person erleidet durch Dein Verschulden einen Unfall) oder Vermögensschäden (= durch Dein Verschulden kommt ein wichtiger Geschäftsabschluss nicht zustande) sein. Insbesondere Personenschäden können schnell mal eine Summe von mehreren Millionen Euro aumachen, die für Behandlungen und Entschädigungsleistungen anfallen.

Was kostet das?

Single-Tarife ab ca. 30€ jährlich, Partner-Tarife ab ca. 50€ jährlich, Familientarife ab ca. 80€ jährlich.

Wenn ein Auto vorhanden ist:

Kfz-Haftpflichtversicherung

Was ist das?

Jede*r Fahrzeughalter*in benötigt eine Kfz-Versicherung. Ansonsten darf das Fahrzeug im Straßenverkehr nicht bewegt werden. Auch hier handelt es sich also um eine gesetzlich vorgeschriebene Versicherung. Die Kfz-Versicherung leistet bei einem Verkehrsunfall und zahlt dann einen Schadensersatz. Wahlweise kann die Kfz-Haftpflichtversicherung auch mit einer Kasko-Versicherung ergänzt werden. Die Teilkaskoversicherung sichert unter anderem auch Schäden am eigenen Fahrzeug ab, der Vollkaskoschutz umfasst auch Gefahren wie Diebstahl und ähnliche Risiken.

Was kostet das?

Die Beiträge sehr individuell, da sie von vielen Faktoren, wie z.B. der Fahrerfahrung und dem Fahrzeugmodell abhängig sind.

Bei Immobilienbesitz:

Wohngebäudeversicherung

Was ist das?

Diese Versicherung zahlt Schäden an einer Immobilie, die durch Brand, ausgetretenem Leitungswasser sowie Sturm und Hagel entstehen. Sie ist empfehlenswert für alle Immobilieneigentümer, da solche Schäden zu hohen Verlusten, wenn nicht sogar einem Totalverlust führen können. Nach Bedarf kann auch eine Elementarschadenversicherung ergänzt werden. Diese zahlt bei Schäden, die durch Naturgefahren verursacht werden, wie z.B. Hochwasser, Erdbeben und Erdrutsch.

Was kostet das?

Die Beiträge sehr individuell, da sie von vielen Faktoren, wie z.B. der Größe des Hauses, Bauart und Lage abhängig sind.

Bei Auslandsaufenthalten:

Auslandsreisekrankenversicherung

Was ist das?

Eine deutsche/europäische Krankenkasse leistet bei Schäden im europäischen Ausland nur bis zu der Höhe der Kosten, wie sie auch in Deutschland angefallen wären. Wird die Behandlung höher abgerechnet, muss die Differenz selbst bezahlt werden. Dies kann man mit dieser vergleichsweise günstigen Versicherung vermeiden. Außerhalb Europas ist eine Auslandsreisekrankenversicherung dringends zu empfehlen.

Was kostet das?

Üblicherweise zwischen 10€ und 15€ jährlich.

Wusstest Du, dass...

... es gar nicht so einfach ist, eine Berufsunfähigkeitsversicherung zu bekommen?

Ob ein Versicherer Dich annimmt, hängt primär von Deinem Gesundheitszustand ab. Je früher Du Dich kümmerst, umso "sauberer" i.d.R. Deine Krankenakte und umso wahrscheinlicher die Versicherbarkeit - Beitragsersparnis durch frühen Einstieg inklusive!

Kür-Themen:

Hausratversicherung

Was ist das?

Mit der Hausratversicherung versicherst Du sämtliche bewegliche Gegenstände in Deiner Wohnung oder Deinem Haus gegen unterschiedliche Gefahren. Der Versicherungsschutz greift zum Beispiel bei Schäden durch Brände, Unwetter und Rohrbruch. Auch bei Einbrüchen ersetzen die Versicherungen den finanziellen Schaden. Optional kannst Du unter anderem Glasbruch sowie den Diebstahl des Fahrrads mitversichern.

Was kostet das?

Die Beiträge sind sehr individuell, da sie von der Größe und Lage der Wohnung abhängen, ø ca. 80€ jährlich.

Private Unfallversicherung

Was ist das?

Eine Unfallversicherung mildert oder gleicht die finanziellen Folgen eines Unfalls aus, z.B. Einkommensverluste, höhere Behandlungskosten, notwendige Umbaumaßnahmen. Sie leistet, wenn die versicherte(n) Persone(n) als Folge des Unfalls eine dauerhafte Beeinträchtigung der körperlichen und/oder geistigen Fähigkeiten (= Invalidität) erleiden. Die Leistung erfolgt dann in Form der einmaligen Geldzahlung. Es kann aber ebenso eine lebenslange Unfallrente vereinbart werden. Im Unterschied zur gesetzlichen Unfallversicherung leistet die private Unfallversicherung auch bei Unfällen, die sich abseits vom Beruf, d.h. während der Freizeit ereignen.

Was kostet das?

Der Beitrag ist von der vereinbarten Versicherungssumme abhängig, ab ca. 80€ jährlich.

Rechtsschutzversicherung

Was ist das?

Möchtest Du bei einem Rechtsstreit einen Rechtsanwalt in Anspruch nehmen, so ist dies meist mit hohen Kosten verbunden. Dies gilt insbesondere dann, wenn der Fall vor Gericht geklärt werden muss und hohe Prozesskosten entstehen. Die Rechtsschutzversicherung deckt solche Kosten ab und kann entweder für bestimmte Bereiche (z.B. Arbeit, Verkehr, Immobilie) oder als Gesamtpaket abgeschlossen werden.

Was kostet das?

In der Regel zwischen 180€ und 250€ jährlich.

Kranken-Zusatzversicherung

Was ist das?

Die Krankenkasse leistet in der Regel nur für die gesetzlich vorgeschriebenen Mindestleistungen. Möchtest Du darüber hinaus Behandlungen in Anspruch nehmen (z.B. höherwertigen Zahersatz), dann ist mit hohen Zuzahlungen aus eigener Tasche zu rechnen. Dies kann mit einer Krankenzusatzversicherung vermieden werden. Hierbei unterscheidet man die stationäre (für Leistungen im Krankenhaus), ambulante (z.B. für Heilpraktikerleistungen, Hilfsmittel und Sehhilfen) und Zahnzusatz-Versicherung.

Was kostet das?

Ab ca. 20€ pro Monat.

Wusstest Du, dass...

... Versicherer nicht zahlen, wenn ein Schadensfall bereits eingetreten ist?

Ein Beispiel: Wenn Dein Zahnarzt bereits eine Zahnbehandlung angeraten hat, übernimmt keine danach abgeschlossene Zahnzusatzersicherung die Kosten für diese Behandlung!

Wie Du Deine Versicherungen optimierst...

Du möchtest Dich bei Deinen Versicherungen optimal aufstellen?

Ich empfehle Dir die folgende Vorgehensweise:

Zunächst einmal solltest Du Dir einen Überblick dazu verschaffen, ob alle "Plicht"-Absicherungen vorhanden sind. Zudem solltest Du darauf achten, dass die Sachversicherungen (Haftpflicht-, Hausrat- und Rechtsschutzversicherung) nicht zu alt sind. Die Versicherer überarbeiten immer wieder die Vertragsbedingungen, sodass Du bei aktuelleren Bedingungswerken oftmals einen besseren Schutz für weniger Beitrag bekommst. Ein regelmäßiger Check macht also absolut Sinn!

Wenn Du darüber hinaus wissen möchtest, worauf bei den einzelnen Versicherungen zu achten ist und welches die Einschlüsse sind, auf die Du auf keinen Fall verzichten solltest, kannst, schau direkt mal bei meinem Blogartikel "Versicherungs-Check" vorbei!

Du hast Fragen oder benötigst Unterstützung? Sende eine E-Mail an support@finanzhaeppchen.de!

Welche Versicherungen sind sinnvoll?

Das 1x1 der Versicherungen

Hast Du schon mal von der "Oktoberfest-Versicherung" gehört? Hierbei handelt es sich um eine spezielle Unfallversicherung für das Oktoberfest, d.h. solltest Du auf dem Oktoberfest einen Unfall haben und daraus eine körperliche Einschränkung erfahren, bekommst Du einen Geldbetrag ausgezahlt, den Du beispielweise für ergänzende medizinische Behandlungsmaßnahmen oder Hilfsmittel nutzen kannst, die nicht von Deiner Krankenkasse bezahlt werden. Über die Sinnhaftigkeit lässt sich durchaus streiten. Hierbei hilft es sich klar zu machen, wofür Versicherungen denn eigentlich grundsätzlich gut sind...

Wozu braucht man eine Versicherung?

Dazu eine kleine Geschichte: Es waren einmal 100 Bauern, von denen jeder ein Feld besaß. Die jährliche Ernte diesen Feldes stellte die Lebensgrundlage eines jeden Bauern dar und sorgte dafür, dass der Bauer seine Familie ernähren konnte. Nun konnte es jedoch passieren, dass eine Horde Wildschweine in eines der 100 Felder einfiel und einem der 100 Bauern seine Lebensgrundlage raubte. Da es sich somit um ein existenzielles Risiko handelte, beschlossen die Bauern gemeinschaftlich, dass ein jeder ein Hunderstel seiner Ernte abgab. Sollte nun einem der 100 Bauern ein solches Unglück wiederfahren, so würde er das Äquivalent seiner verlorenen Ernte aus dem gemeinschaftlichen Topf erhalten und könnte so seine Familie weiter ernähren. Stark vereinfacht stellt diese kurze Geschichte das Prinzip einer Versicherung dar. Weil dieses Prinzip so gut aufging, kamen nach und nach mehr Bauern dazu, was es notwendig machte, dass eine Person sich um die Verwaltung des gemeinschaftlichen Topfes kümmerte und sicher stellte, dass kein Bauer absichtlich eine Horde Wildschweine auf sein Feld jagte, um die Ernte aus dem gemeinschaftlichen Topf zu kassieren. Diese Person bekam ihren Aufwand mit dem einen Hundertstel bezahlt, das im Schadensfall nicht ausgezahlt wurde. Et voilá - da haben wir die Versicherung.

Wusstest Du, dass...

... eine Rentenversicherung eigentlich ein Sparvertrag ist, der eine Absicherungskomponente beinhaltet? Diese Komponente sorgt dafür, dass Du lebenslang eine monatliche Rente ausgezahlt bekommst. Sie versichert also das Risiko länger zu leben, als das Geld im "Spartopf" reicht.

Du möchtest Deine Altersvorsorge angehen?

Pflicht vs. Kür

In der obigen Geschichte stellt der Verlust der Ernte für einen Bauern ein existenzielles Risiko dar: Er kann seine Familie nicht ernähren und hat auch keine Möglichkeit diesen Schaden auf eine andere Weise auszugleichen. Risiken mit einer solchen Tragweite sollten unbedingt abgesichert werden - ich bezeichne sie im Folgenden als "Pflichtabsicherungen", d.h. Absicherungen die möglichst jede*r 18-Jährige bereits haben sollte. Ergänzend dazu gibt es Kür-Absicherungen. Diese Versicherungen sichern Schäden ab, die zwar ebenfalls sehr ärgerlich, jedoch in den meisten Fällen für die Existenz nicht bedrohlich sind.

Wie kannst Du nun für Dich ganz einfach Pflicht- von Kürabsicherungen unterscheiden?

Hier hilft ein Blick in die Zukunft: Stell Dir vor Du bist 70 Jahre alt, sitzt im Schaukelstuhl ganz idyllisch vor Deinem Haus am See und hast alles erreicht, was Du Dir vorgenommen hattest. Du bist zufrieden und blickst in Gedanken auf Dein Leben zurück. Dabei stellst Du fest, dass Du dennoch ein ziemlicher Pechvogel gewesen bist, denn Du hattest schon einige Schadensfälle im Versicherungsbereich. Da Du aber stets gut abgesichert warst, hatten diese Schäden keine bedeutende Auswirkung auf Dein Leben.

Nun kommt die wichtige Frage: Bei welchen dieser Absicherungen sagst Du im Nachhinein: "Gott sei Dank, dass ich die gehabt habe, denn sonst hätte sich mein Leben komplett anders entwickelt - dann wäre ich jetzt nicht hier." Jene Versicherungen auf die diese Aussage zutrifft, sind die "Pflicht-Themen": Krankenversicherung, Berufsunfähigkeitsversicherung und Haftpflichtversicherung - eben jene Versicherungen, die existenzielle Risiken absichern.

Wusstest Du, dass...

.. Du Dir eine Haftpflicht- und Hausratversicherung mit Deinem Partner/Deiner Partnerin teilen kannst, sobald ihr im selben Haushalt wohnt? Dies ist in der Regel viel günstiger, als wenn beide eine eigene Haftpflichtversicherung haben. Bei der Hausratversicherung wäre man sogar unerlaubterweise doppelt versichert.

Du möchtest mehr solcher Tipps?

Die wichtigsten Versicherungen auf einen Blick

Pflicht-Themen:

Krankenversicherung

Was ist das?

Die Krankenversicherung übernimmt im Krankheitsfall eine Vielzahl an Kosten, die durch medizinische Behandlungen entstehen. Dabei handelt es sich sogar um eine gesetztlich vorgeschriebene Versicherung, d.h. niemand darf in Deutschland ohne Krankenversicherung sein. Die Beiträge werden monatlich vom Bruttolohn abgezogen, der Arbeitgeber übernimmt hierbei den hälftigen Beitrag. Die einzelnen Krankenkassen unterscheiden sich in ihren individuellen Zusatzbeiträgen und den Zusatzleistungen, die über die gesetzlich vorgeschriebenen Mindestleistungen hinaus angeboten werden. Ein Vergleich lohnt sich meist!

Was kostet das?

Durchschnittlich 15,7% vom Bruttolohn, der Arbeitgeber übernimmt die Hälfte.

Berunfsunfähigkeitsversicherung

Was ist das?

Gemäß versicherungsrechtlicher Definition gilt jemand als berufsunfähig, sobald er/sie aus gesundheitlichen Gründen seinen/ihren zuletzt ausgeübten Beruf für mind. 6 Monate nicht mehr ausüben kann. Die Berufsunfähigkeitsversicherung leistet dann eine monatliche Berufsunfähigkeitsrente, sodass weiterhin Einkünfte vorhanden sind und der Lebensunterhalt bestritten werden kann. Ohne diese Absicherung sind Sozialleistungen notwendig, die jedoch erst gezahlt werden, wenn das bis dahin aufgebaute Vermögen aufgezehrt worden ist. Die Berufsunfähigkeitsversicherung schützt also auch das Vermögen.

Was kostet das?

Je nach gewünschter Absicherungshöhe, ab ca. 30€/Monat.

Haftpflichtversicherung

Was ist das?

Die Haftpflichtversicherung deckt Schadensersatzansprüche gegen Dich ab. Dies können sowohl Sach- (= Du machst eine Sache kaputt), Personen- (eine Person erleidet durch Dein Verschulden einen Unfall) oder Vermögensschäden (= durch Dein Verschulden kommt ein wichtiger Geschäftsabschluss nicht zustande) sein. Insbesondere Personenschäden können schnell mal eine Summe von mehreren Millionen Euro aumachen, die für Behandlungen und Entschädigungsleistungen anfallen.

Was kostet das?

Single-Tarife ab ca. 30€ jährlich, Partner-Tarife ab ca. 50€ jährlich, Familientarife ab ca. 80€ jährlich.

Wusstest Du, dass...

... die Haftpflichtversicherung i.d.R. einen "passiven Rechtsschutz" enthält, d.h. der Versicherer prüft gegen Dich erhobene Schadensersatzansprüche auf deren rechtliche Tragfähigkeit und lehnt diese ggf. ab.

Du möchtest die Leistung Deiner Versicherung prüfen lassen?

Wenn ein Auto vorhanden ist:

Kfz-Haftpflichtversicherung

Was ist das?

Jede*r Fahrzeughalter*in benötigt eine Kfz-Versicherung. Ansonsten darf das Fahrzeug im Straßenverkehr nicht bewegt werden. Auch hier handelt es sich also um eine gesetzlich vorgeschriebene Versicherung. Die Kfz-Versicherung leistet bei einem Verkehrsunfall und zahlt dann einen Schadensersatz. Wahlweise kann die Kfz-Haftpflichtversicherung auch mit einer Kasko-Versicherung ergänzt werden. Die Teilkaskoversicherung sichert unter anderem auch Schäden am eigenen Fahrzeug ab, der Vollkaskoschutz umfasst auch Gefahren wie Diebstahl und ähnliche Risiken.

Was kostet das?

Die Beiträge sind sehr individuell, da sie von vielen Faktoren, wie z.B. der Fahrerfahrung und dem Fahrzeugmodell abhängig sind.

Bei Immobilienbesitz:

Wohngebäudeversicherung

Was ist das?

Diese Versicherung zahlt Schäden an einer Immobilie, die durch Brand, ausgetretenem Leitungswasser sowie Sturm und Hagel entstehen. Sie ist empfehlenswert für alle Immobilieneigentümer, da solche Schäden zu hohen Verlusten, wenn nicht sogar einem Totalverlust führen können. Nach Bedarf kann auch eine Elementarschadenversicherung ergänzt werden. Diese zahlt bei Schäden, die durch Naturgefahren verursacht werden, wie z.B. Hochwasser, Erdbeben und Erdrutsch.

Was kostet das?

Die Beiträge sind sehr individuell, da sie von vielen Faktoren, wie z.B. der Größe des Hauses, Bauart und Lage abhängig sind.

Bei Auslandsaufenthalten:

Auslandsreisekrankenversicherung

Was ist das?

Eine deutsche/europäische Krankenkasse leistet bei Schäden im europäischen Ausland nur bis zu der Höhe der Kosten, wie sie auch in Deutschland angefallen wären. Wird die Behandlung höher abgerechnet, muss die Differenz selbst bezahlt werden. Dies kann man mit dieser vergleichsweise günstigen Versicherung vermeiden. Außerhalb Europas ist eine Auslandsreisekrankenversicherung dringends zu empfehlen.

Was kostet das?

Üblicherweise zwischen 10€ und 15€ jährlich.

Wusstest Du, dass...

... es gar nicht so einfach ist, eine Berufsunfähigkeitsversicherung zu bekommen?

Ob ein Versicherer Dich annimmt, hängt primär von Deinem Gesundheitszustand ab. Je früher Du Dich kümmerst, umso "sauberer" i.d.R. Deine Krankenakte und umso wahrscheinlicher die Versicherbarkeit - Beitragsersparnis durch frühen Einstieg inklusive!

Du möchtest Dich zur Berufsunfähigkeitsversicherung beraten lassen?

Kür-Themen:

Hausratversicherung

Was ist das?

Mit der Hausratversicherung versicherst Du sämtliche bewegliche Gegenstände in Deiner Wohnung oder Deinem Haus gegen unterschiedliche Gefahren. Der Versicherungsschutz greift zum Beispiel bei Schäden durch Brände, Unwetter und Rohrbruch. Auch bei Einbrüchen ersetzen die Versicherungen den finanziellen Schaden. Optional kannst Du unter anderem Glasbruch sowie den Diebstahl des Fahrrads mitversichern.

Was kostet das?

Die Beiträge sind sehr individuell, da sie von der Größe und Lage der Wohnung abhängig sind, ø 80€ jährlich.

Private Unfallversicherung

Was ist das?

Eine Unfallversicherung mildert oder gleicht die finanziellen Folgen eines Unfalls aus, z.B. Einkommensverluste, höhere Behandlungskosten, notwendige Umbaumaßnahmen. Sie leistet, wenn die versicherte(n) Persone(n) als Folge des Unfalls eine dauerhafte Beeinträchtigung der körperlichen und/oder geistigen Fähigkeiten (= Invalidität) erleiden. Die Leistung erfolgt dann in Form einer einmaligen Geldzahlung. Es kann aber ebenso eine lebenslange Unfallrente vereinbart werden. Im Unterschied zur gesetzlichen Unfallversicherung leistet die private Unfallversicherung auch bei Unfällen, die sich abseits vom Beruf, d.h. während der Freizeit ereignen.

Was kostet das?

Der Beitrag ist von der vereinbarten Versicherungssumme abhängig, ab ca. 80€ jährlich.

Rechtsschutzversicherung

Was ist das?

Möchtest Du bei einem Rechtsstreit einen Rechtsanwalt in Anspruch nehmen, so ist dies meist mit hohen Kosten verbunden. Dies gilt insbesondere dann, wenn der Fall vor Gericht geklärt werden muss und hohe Prozesskosten entstehen. Die Rechtsschutzversicherung deckt solche Kosten ab und kann entweder für bestimmte Bereiche (z.B. Arbeit, Verkehr, Immobilie) oder als Gesamtpaket abgeschlossen werden.

Was kostet das?

In der Regel zwischen 180€ und 250€ jährlich.

Kranken-Zusatzversicherung

Was ist das?

Die Krankenkasse leistet in der Regel nur für die gesetzlich vorgeschriebenen Mindestleistungen. Möchtest Du darüber hinaus Behandlungen in Anspruch nehmen (z.B. höherwertigen Zahersatz), dann ist mit hohen Zuzahlungen aus eigener Tasche zu rechnen. Dies kann mit einer Krankenzusatzversicherung vermieden werden. Hierbei unterscheidet man die stationäre (für Leistungen im Krankenhaus), ambulante (z.B. für Heilpraktikerleistungen, Hilfsmittel und Sehhilfen) und Zahnzusatz-Versicherung.

Was kostet das?

Ab ca. 20€ pro Monat.

Du möchtest Wissen, worauf Du bei diesen Versicherungen achten solltest?

Dann schau Dir direkt meinen Blogartikel "Versicherungs-Check: Kriterien im Überblick" an:

Wusstest Du, dass...

... Versicherer nicht zahlen, wenn ein Schadensfall bereits eingetreten ist?

Ein Beispiel: Wenn Dein Zahnarzt bereits eine Zahnbehandlung angeraten hat, übernimmt keine danach abgeschlossene Zahnzusatzersicherung die Kosten für diese Behandlung!

Du möchtest für solch einen Fall vorsorgen?

Wie Du Deine Versicherungen optimierst...

Du möchtest Dich bei Deinen Versicherungen optimal aufstellen?

Ich empfehle Dir die folgende Vorgehensweise:

Zunächst einmal solltest Du Dir einen Überblick dazu verschaffen, ob alle "Pflicht"-Bausteine vorhanden sind. Zudem solltest Du darauf achten, dass die Sachversicherungen (Haftpflicht-, Hausrat- und Rechtsschutzversicherung) nicht zu alt sind. Die Versicherer überarbeiten immer wieder die Vertragsbedingungen, sodass Du bei aktuelleren Bedingungswerken oftmals einen besseren Schutz für einen niedrigeren Beitrag bekommst. Ein regelmäßiger Check macht also absolut Sinn!

Wenn Du darüber hinaus wissen möchtest, worauf bei den einzelnen Versicherungen zu achten ist und welches die Einschlüsse sind, auf die Du auf keinen Fall verzichten solltest, kannst, schau direkt mal bei meinem Blogartikel "Versicherungs-Check" vorbei!

Du hast Fragen oder benötigst Unterstützung? Sende eine E-Mail an support@finanzhaeppchen.de!