Varianten der Berufsunfähigkeitsversicherung

Von der "Pauschalberatung" zur individuellen Lösung

In diesem - zugegeben etwas komplexeren - Blogartikel möchte ich dir die beiden Varianten vorstellen, in denen Du Deine Berufsunfähigkeitsversicherung gestalten kannst.

ACHTUNG: Dieser Blogartikel ist für all jene, die sich gerne versichern möchten und aufgrund ihres guten Gesundheitszustandes zwischen den beiden Absicherungsvarianten wählen können. Solltest Du Dir aufgrund Deiner Krankheitsgeschichte der letzten 3-5 Jahre nicht sicher sein, ob Du überhaupt eine Berufsunfähigkeitsversicherung bekommst, empfehle ich Dir vorab eine anonyme Risikovoranfrage durchzuführen. Da es dabei einiges zu beachten gilt, macht es durchaus Sinn, dass Du diese Anfrage mit Unterstützung eines Beraters/einer Beraterin Deines Vertrauens machst. Du möchtest meine Unterstützung? Kontaktiere mich über den folgenden Button:

Für einen ersten Eindruck von den Gesundheitsfragen bei Abschluss einer Berufsunfähigkeitsversicherung kannst Du Dir hier einen exemplarischen Gesundheitsfragebogen herunterladen.

Solltest Du Dir noch nicht sicher sein, ob Du überhaupt eine Berufsunfähigkeitsversicherung brauchst, findest Du auf meinem Blog einen weiteren Artikel, der Dich bei der Entscheidung pro oder contra BU unterstützt:

Nun aber zurück zu den beiden Absicherungsvarianten. Im Folgenden stelle ich Dir beide Möglichkeiten mitsamt ihrer Vor- und Nachteile sowie der jeweils häufigsten Kritikpunkte vor. Für jeden dieser Kritikpunkte liefere ich Dir eine mögliche Lösung. So kannst Du transparent und individuell entscheiden, wie Du Deine Absicherung gelöst haben möchtest.

Wusstest Du, dass...

... es gar nicht selbstverständlich ist, dass Du eine Berufsunfähigkeitsversicherung bekommst? Tatsächlich hängt deren Umsetzung von mehreren Faktoren ab, die beim Abschluss eine Rolle spielen.

Variante 1: Die Pauschallösung

Selbstständige Berufsunfähigkeitsversicherung (SBU)

Wie funktioniert sie?

Bei der am häufigsten vermittelten Lösung handelt es sich um die sogenannte „Selbstständige Berufsunfähigkeitsversicherung“ (kurz: SBU). Sie heißt so, weil sie als Versicherung eigenständig und nicht an einen anderen Spar- oder Versicherungsbaustein gebunden ist.

Bei der SBU geht es um eine reine Risikoabsicherung, d.h. solltest Du im Laufe Deines Berufslebens nicht berufsunfähig werden, bekommst Du das für die Versicherung ausgegebene Geld nicht wieder. Es ist das gleiche Prinzip, wie bei der Krankenversicherung, wenn Du keine Leistungen in Anspruch nimmst.

Üblicherweise sollte eine Berufsunfähigkeitsversicherung bis zum Ende des Arbeitslebens abgeschlossen werden (i.d.R. bis zum 67. Lebensjahr) und möglichst einen „Inflationsschutz“ beinhalten. Letzterer bedeutet, dass Du - solltest Du berufsunfähig werden - jedes Jahr eine etwas höhere Berufsunfähigkeitsrente ausgezahlt bekommst, um die Kostensteigerungen durch Inflation abzufangen.

Die Höhe der abgesicherten Berufsunfähigkeitsrente sollte ausreichend hoch sein, um Deine laufenden Kosten decken und die Beiträge für Deine Krankenversicherung bezahlen zu können. Empfohlen wird eine Absicherung von ca. 80% Deines Nettoeinkommens. Eine Übersicht zu den Mindestkriterien, die Deine Berufsunfähigkeitsversicherung erfüllen sollte, findest Du in meinem Blogartikel "Versicherungs-Check: Worauf Du bei Deinen Versicherungen achten solltest".

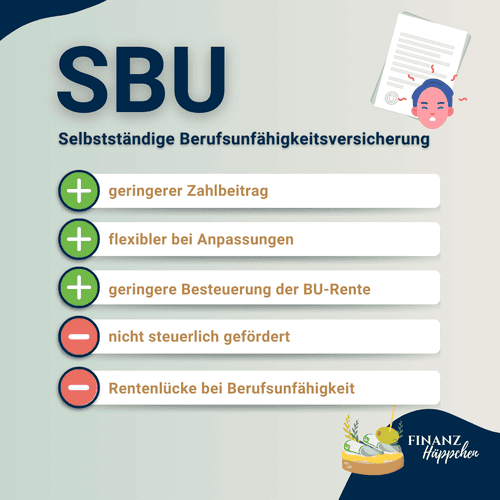

Vorteile der SBU

Günstigerer Nettobeitrag:

Da diese Lösung nicht an einen anderen Baustein gekoppelt ist, ist sie i.d.R. günstiger. Für viele Berufsgruppen ist dies aus finanzieller Sicht die einzig mögliche Lösung, denn je höher das Risiko im ausgeübten Beruf berufsunfähig zu werden, umso höher der Beitrag für die Berufsunfähigkeitsversicherung.

Höhere Flexibilität:

Die Eigenständigkeit der Absicherung ermöglicht i.d.R. mehr Flexibilität in den Erhöhungsmöglichkeiten, da diese nicht von einem anderen Baustein abhängig sind.

Nachteile der SBU

"Teilkasko-Lösung":

Die Berufsunfähigkeit wird nur bis zum 67. Lebensjahr abgesichert. Bist Du also für eine längere Zeit berufsunfähig, kann dies zu Liquiditätsschwierigkeiten in der Rente führen, da ja keine Beiträge in die gesetzliche Rentenversicherung fließen, wenn Du nicht arbeitest. Aufgrund der veränderten Liquiditätssituation wird in dieser Zeit meist auch keine zusätzliche Altersvorsorge aufgebaut.

Wie lösen?

Du kannst diesem Szenario entgegen wirken, indem Du parallel zur SBU eine Private Rentenversicherung (= Fondspolice, z.B. mit ETFs als Sparbaustein) abschließt, die eine sog. „Weiterspargarantie“ enthält. Dieser Baustein sorgt dafür, dass im Berufsunfähigkeitsfall der Versicherer Deine Altersvorsorge für Dich weiter bespart. Bitte beachte, dass auch hier eine Gesundheitsprüfung bei Abschluss Voraussetzung ist. Es gibt allerdings auch Produkte mit einer sog. "vereinfachten Gesundheitsprüfung".

Keine steuerliche Förderung:

Theoretisch können Versicherungsbeiträge in der Steuererklärung geltend gemacht werden. Da die steuerlichen Fördergrenzen i.d.R. bereits durch die Krankenversicherungsbeiträge voll ausgeschöpft sind, gibt es in der Praxis keine Möglichkeit, diese Absicherung steuerlich anzusetzen und einen Teil der gezahlten Beiträge wieder zu bekommen.

Wie lösen?

Eine steuerliche Ansetzbarkeit von Versicherungsbeiträgen kann durch die Vorauszahlung von Krankenversicherungsbeiträgen für z.B. drei Jahre im Voraus erreicht werden. So können in zwei von drei Jahren Beiträge zu Versicherungen steuerlich geltend gemacht werden, allerdings nur bis zu den gesetzlich festgelegten Höchstgrenzen. Da es sich bei der Vorauszahlung üblicherweise um mind. fünfstellige Geldbeträge handelt, findet diese Strategie in der Praxis kaum Anwendung.

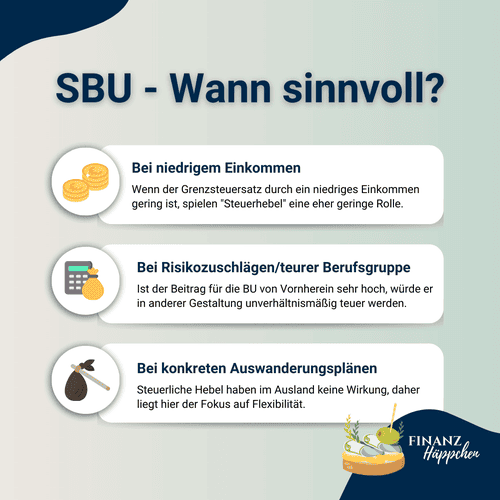

Für wen ist diese Variante geeignet?

Die SBU kann im Prinzip von jeder Berufsgruppe und Klientel abgeschlossen werden, sofern der Gesundheitszustand und der Risikobeitrag es zulassen.

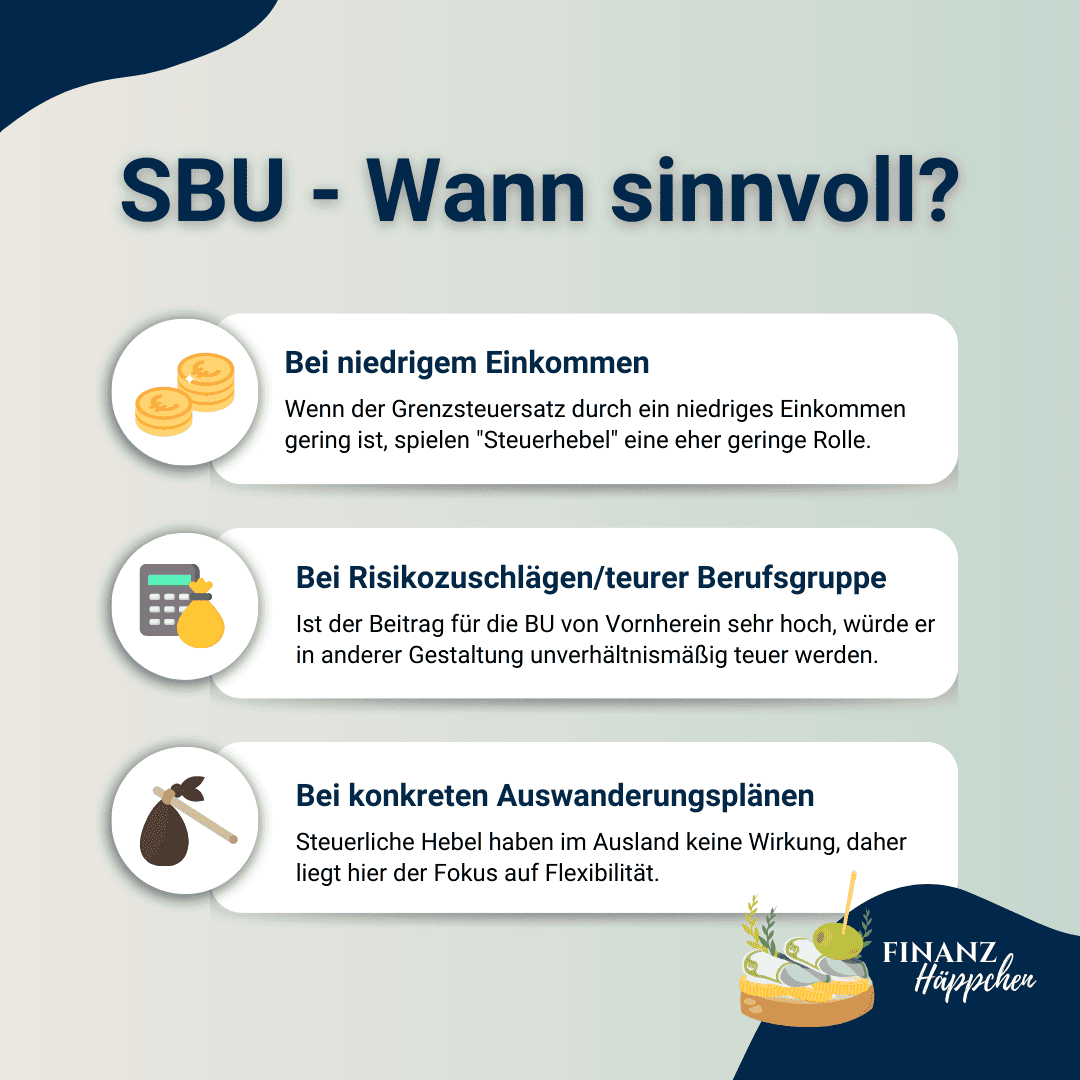

Zudem ist diese Lösung empfehlenswert, wenn im Laufe des Berufslebens kein hoher Grenzsteuersatz zu erwarten ist, z.B. bei geringem Einkommen.

Ist der Beitrag für die Versicherung aufgrund von Risikozuschlägen deutlich höher, kommt meist auch nur die SBU als Absicherungsvariante in Frage.

Außerdem empfiehlt sich diese Variante, wenn die berufliche Zukunft außerhalb Deutschlands liegt und eine Auswanderung konkret geplant ist.

Wusstest Du, dass...

... die Berufsunfähigkeitsversicherung in der Regel umso günstiger und leistungsfähiger ist, je früher sie abgeschlossen wird?

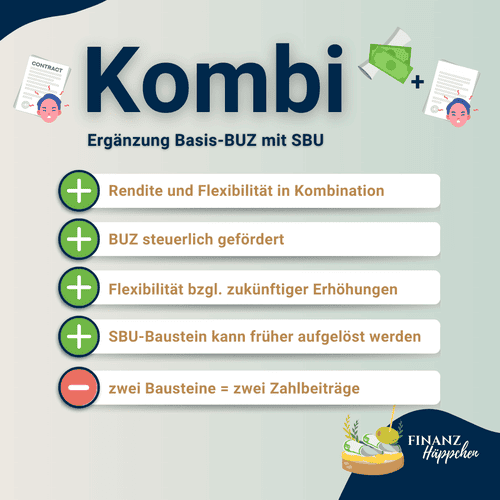

Variante 2: Die Kombinationslösung

Basis-Rente mit Berufsunfähigkeitszusatzversicherung (Basis-BUZ)

Wie funktioniert sie?

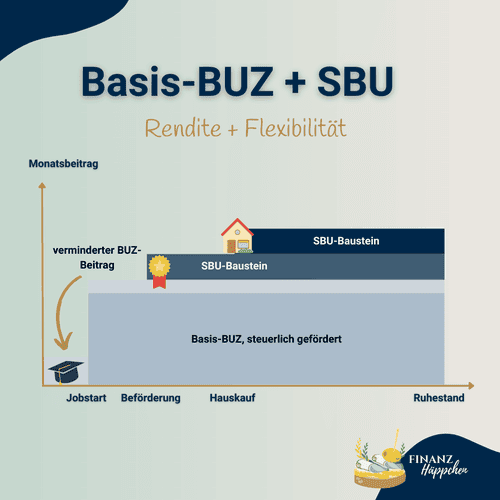

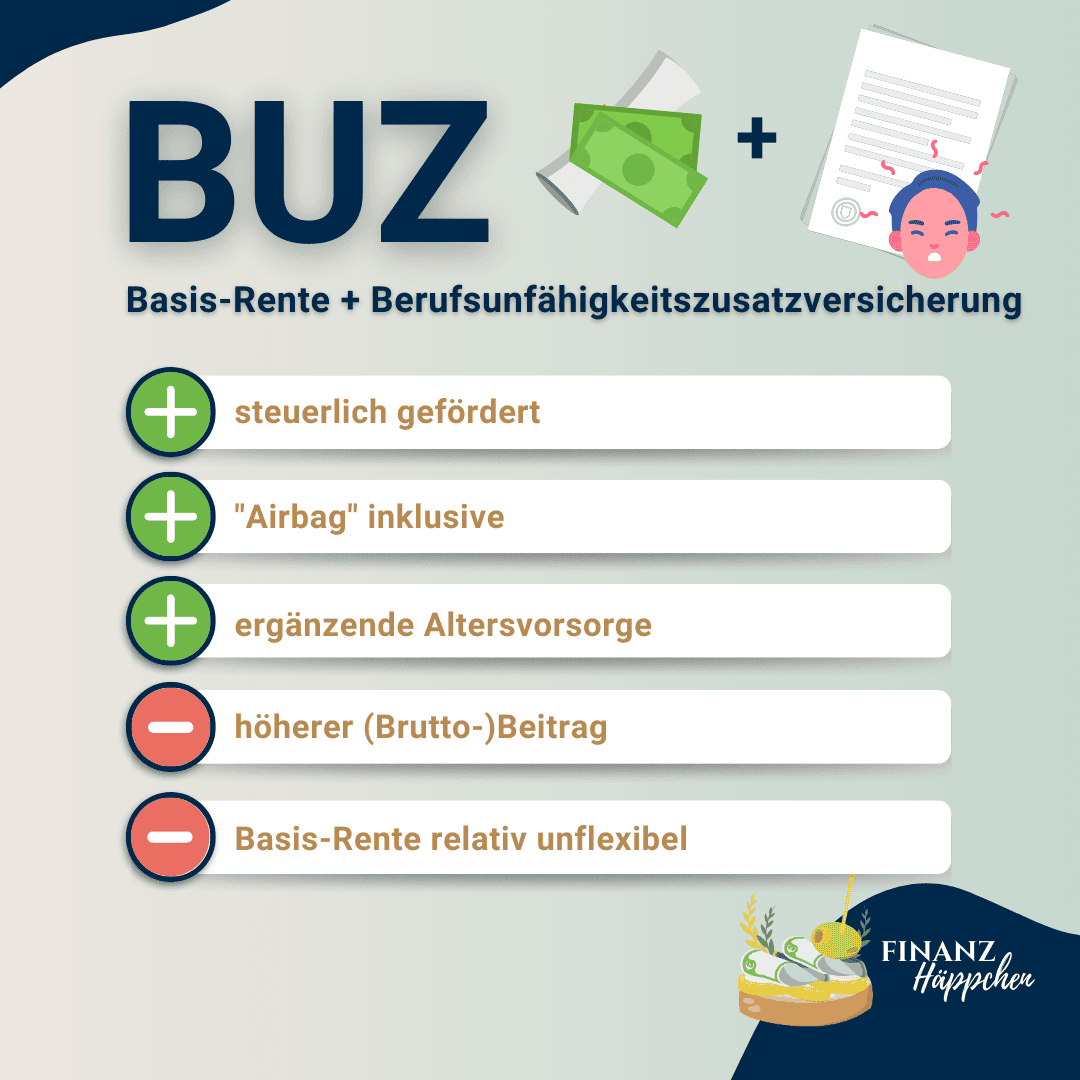

Diese Variante bezeichnet eine Kombination aus Sparbaustein und Risikoabsicherung. Bei dem Sparbaustein handelt es sich um eine sog. Basis- oder Rürup-Rente, an den eine Berufsunfähigkeitszusatzversicherung (kurz: BUZ) gekoppelt ist. Mit Deinem Beitrag bezahlst Du also zwei Komponenten: üblicherweise finanziert eine Hälfte Deines Beitrags die Risikoabsicherung, die andere Hälfte fließt in den Sparbaustein. Letzterer kann aber auch individuell höher gestaltet werden, wenn mehr Altersvorsorge betrieben werden soll.

Die Gestaltung des Versicherungsbausteins unterscheidet sich bzgl. Höhe, Laufzeit und „Inflationsschutz“ nicht von jener der SBU. Der Altersvorsorge-Baustein kann zu 100% aus Fonds/ETFs bestehen, sodass Dein Sparbeitrag über die Gesamtlaufzeit von der Wertentwicklung am Kapitalmarkt profitieren kann. Außerdem kann hier von Beginn an die oben bereits erwähnte „Weiterspargarantie“ vereinbart werden, d.h. der Versicherer bespart im Berufsunfähigkeitsfall die Basis-Rente für Dich weiter, sodass auch weiterhin Altersvorsorge betrieben wird.

Vorteile der Basis-BUZ:

Steuerliche Förderung:

Bei der Basis-Rente handelt es sich um eine staatlich geförderte Form der Altersvorsorge, d.h. Du kannst Dir über Deine Steuererklärung am Ende des Jahres einen Teil der entrichteten Beiträge zurück holen. Mehr zu dieser Form der Altersvorsorge findest Du in meinem Blogartikel „Wenn die Altersvorsorge ein Spiel wäre“.

Indem Du die Berufsunfähigkeitsversicherung als "Zusatzversicherung" an die Basis-Rente koppelst, wird auch diese steuerlich absetzbar. Du bekommst also nicht nur einen Teil der Beiträge für die Altersvorsorge, sondern auch für die BU zurück, was die Versicherung - nach Steuer - deutlich günstiger macht.

Zusätzliche Altersvorsorge:

Du sorgst mit einem Teil Deiner Beiträge bereits für’s Alter vor.

"Vollkasko-Lösung":

Du kannst von Vornherein die „Weiterspargarantie“ (oft auch als "Airbag*" bezeichnet) vereinbaren, d.h. der Basis-Renten-Baustein wird im Falle der Berufsunfähigkeit vom Versicherer für Dich weiter bespart und sorgt so dafür, dass auch während Deiner Berufsunfähigkeit Altersvorsorgekapital aufgebaut wird.

*Beim "Airbag" übernimmt der Versicherer im Falle der Berufsunfähigkeit nicht nur Deine Altersvorsorgebeiträge in die Basis-Rente, sondern erhöht diese auch jährlich um einen bei Vertragsabschluss vereinbarten Prozentsatz, solange Deine Berufsunfähigkeit andauert. Dies stellt eine Art "Karrieresimulator" dar, d.h. es wird eine Gehaltssteigerung mit entsprechend höheren Altersvorsorge-Beiträgen abgebildet.

Nachteile der Basis-BUZ:

Geringere Flexibilität:

Um die steuerliche Ansetzbarkeit aufrecht zu erhalten, muss der Beitrag für die Basis-Rente mind. genauso hoch sein, wie der Beitrag für die Berufsunfähigkeitszusatzversicherung, d.h. bei einer Erhöhung der BUZ muss auch der Rentenbaustein erhöht werden.

Wie lösen?

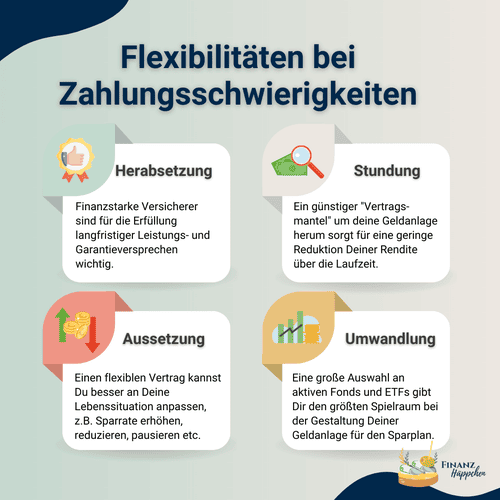

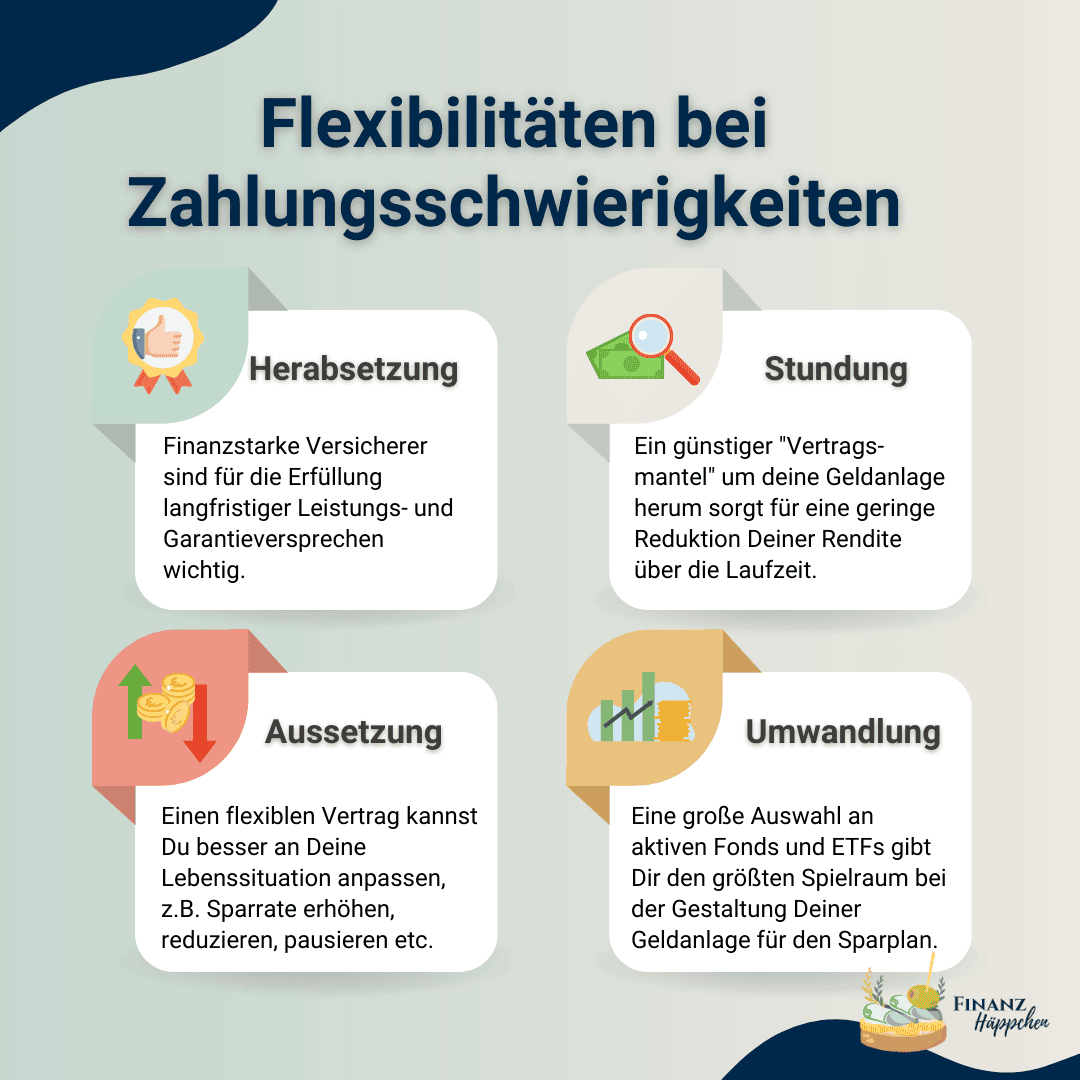

Bei den meisten Versicherern, die Basis-BUZ anbieten, kannst Du auch mittels eines SBU-Bausteins ohne erneute Gesundheitsprüfung die Höhe Deiner Absicherung anpassen. Besteht die Sorge, dass die Kombinationslösung aufgrund von Zahlungsschwierigkeiten irgendwann vielleicht finanziell nicht mehr tragbar ist, so kannst Du Dir vorab einen Überblick zu den vom Versicherer in einer solchen Situation angebotenen Möglichkeiten verschaffen. Dazu zählen Stundung, Teilstundung, Reduktion und/oder eine befristete Beitragsfreistellung mit Wiederaufnahme ohne erneute Gesundheitsprüfung. Gute Versicherer bieten in der Regel mehrere dieser Lösungen zur Auswahl an. Optimalerweise wirst Du in einer solchen Situation von der Beraterin/dem Berater Deines Vertrauen unterstützt, die/der mit Dir die am besten passende Option auswählt.

Zwei Bausteine bei einem Anbieter:

Bei der Basis-BUZ werden sowohl Versicherung, als auch Basis-Rente bei einem Versicherer abgeschlossen. Der BU-Versicherer muss aber nicht zwingend gleichzeitig ein guter Anbieter für Altersvorsorge-Produkte sein. Daher wird dies häufig als Kritikpunkt genannt.

Wie lösen?

Bei sowohl der Berufsunfähigkeits-, als auch der Basis-Rentenversicherung handelt es sich um Produkte aus der „Oberkategorie“ der Lebensversicherungen. Hier gibt es einige Versicherer, die in beiden Produkten Bestnoten erreichen. Als Maklerin kann ich beide Möglichkeiten transparent gegenüber stellen, indem ich zuerst die beste Lösung für die SBU berechne und dann eine weitere Berechnung für die Basis-BUZ durchführe - gerne auch im Beisein meiner Klient*innen. Nicht selten handelt es sich in beiden Fällen um den gleichen Versicherer. Einer Kombination steht dann aus dieser Perspektive nichts im Wege.

Keine Kapitalentnahme möglich:

Die Basis-Rente stellt eine Art Grund-Vorsorge dar, die die Langlebigkeit absichern soll. Genau aus diesem Grund wird sie auch vom Staat steuerlich gefördert. Der Staat belohnt Dich quasi dafür, dass Du selbst für’s Alter vorsorgst. Gleichzeitig möchte er sicher gehen, dass Du das angesparte Kapital auch wirklich für Deine Altersvorsorge nutzt, d.h. Du bekommst das angesparte Kapital nur als lebenslange Rente ausgezahlt, die versteuert werden muss.

Wie lösen?

Deine Altersvorsorge besteht in der Regel aus mehreren Sparbausteinen. Somit stellt die Basis-Rente nur einen Teil Deiner Altersvorsorge dar, nämlich jenen, der - neben dem Zufluss aus der gesetzlichen Versorgung (z.B. Deutsche Rentenversicherung, Versorgungswerk) - der Deckung Deiner lebenslangen Kosten dient. Alles, was Du darüber hinaus für den Ruhestand sparst, kannst Du dann über einen flexibleren Sparbaustein lösen, der z.B. auch Entnahmen von Kapital erlaubt. Rechnest Du die Beiträge in die Basis-Rente tatsächlich einmal hoch, so sollte Dir auffallen, dass das angesparte Kapital, selbst inklusive Verzinsung nur einen vergleichsweise kleinen Teil Deiner Altersvorsorge ausmacht.

"Die Basis-BUZ ist nicht kündbar!":

Als staatlich geförderter Altersvorsorge-Baustein kann das in die Basis-Rente eingezahlte Kapital nicht vor dem Ruhestand und nicht in anderer Form als einer lebenslangen Rente entnommen werden.

Wie lösen?

Ist eine Besparung des Basis-Rentenbausteins nicht mehr gewünscht, kann der Vertrag beitragsfrei gestellt werden, d.h. es fließen keine weiteren Beiträge ein und das eingezahlte Kapital bleibt bis zur Entnahme im Ruhestand innerhalb der hinterlegten Fonds/ETFs investiert. Damit der Berufsunfähigskeitsschutz bestehen bleibt, kann bei den meisten Versicherern der Risikobaustein vom Sparbaustein „abgekoppelt“ und ohne erneute Gesundheitsprüfung in einen SBU-Baustein umgestellt werden (= sog. „Umwandlungsoption“). Diese Lösung empfiehlt sich dann, wenn die Basis-BUZ aufgrund von Veränderungen der Lebenssituation langfristig nicht mehr sinnvoll ist. Für mehr Entscheidungsspielraum solltest Du also darauf achten, dass diese Möglichkeit ein Bestandteil Deines Vertrages ist.

Stärkere Besteuerung der BU-Rente:

Da der Beitrag für die Berufsunfähigkeitsversicherung steuerlich gefördert wird, muss auch die BU-Rente höher versteuert werden, als dies beim ungeförderten SBU-Baustein der Fall wäre.

Wie lösen?

Zunächst solltest Du Dir bewusst werden, welchen Fall Du optimieren möchtest: Die SBU bietet aufgrund der niedriger besteuerten Auszahlung im Berufsunfähigkeitsfall die finanziell bessere Lösung im Leistungsfall. Die Basis-BUZ wiederum optimiert den gegenteiligen Fall, indem durch den Steuer-Rückfluss weniger Geld verloren geht, wenn Du während Deines Berufslebens nicht berufsunfähig wirst.

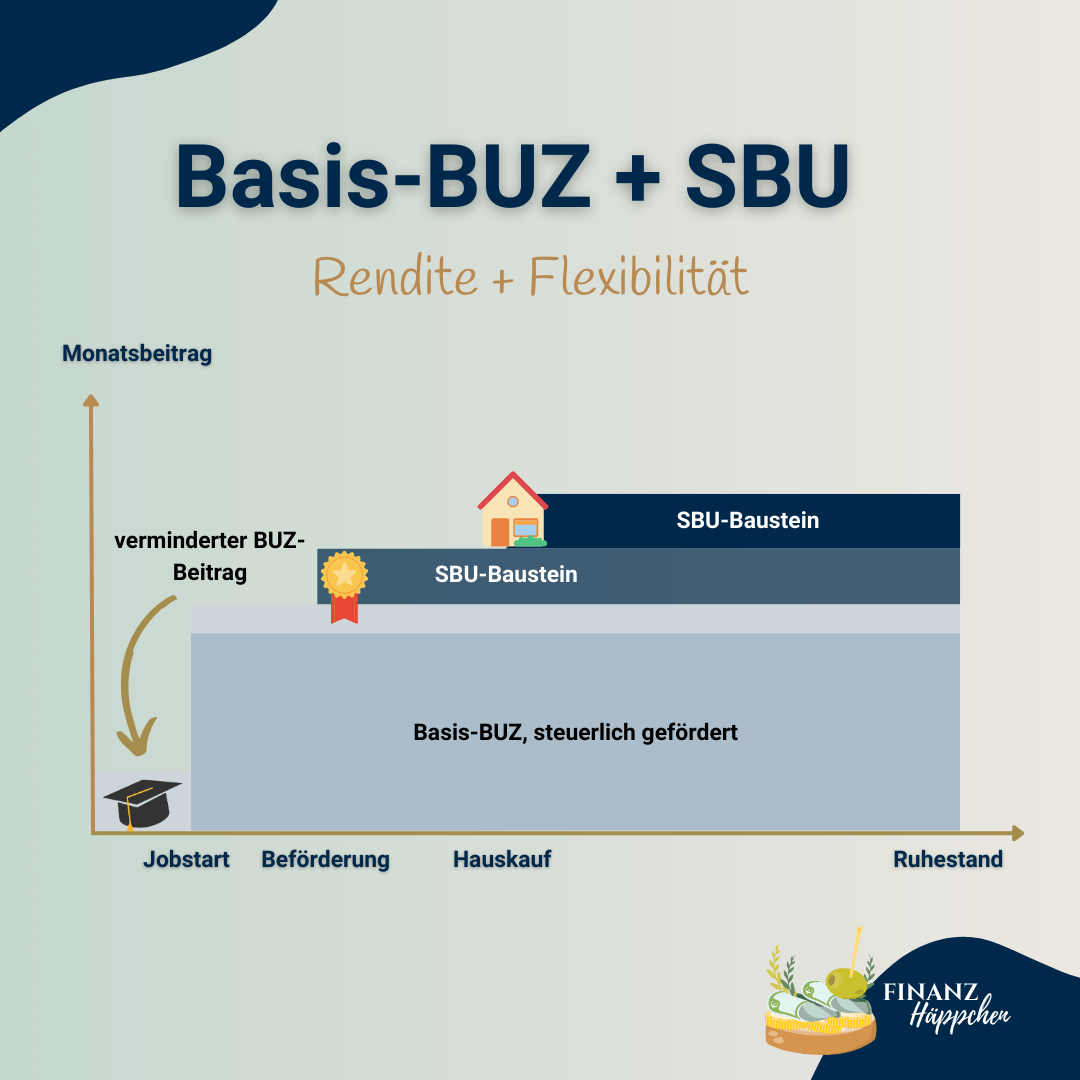

Hier könnte auch ein Kompromiss Deine optimale Lösung darstellen: Du kombinierst beide Varianten miteinander. Auf diese Weise reduzierst Du den Anteil der voll zu versteuernden BU-Rente aus der BUZ im Leistungsfall, nutzt Freibeträge und Pauschalen (z.B. Deine Beiträge für Kranken- und Pflegeversicherung), um die Besteuerung weiter abzusenken und sicherst Dir Flexibilität bzgl. zukünftiger Erhöhungen über einen SBU-Baustein.

Wusstest Du, dass...

... die Wahrscheinlichkeit im Laufe des Lebens berufsunfähig zu werden, bei 25% liegt?

Quelle: GDV und Statista 2019

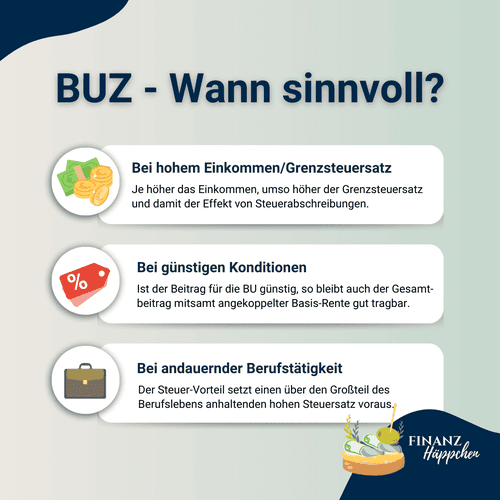

Für wen ist diese Variante geeignet?

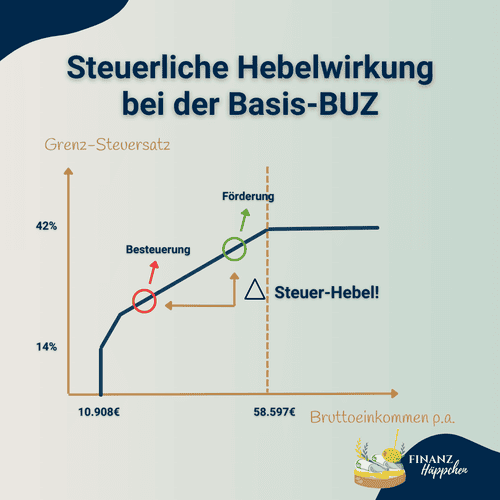

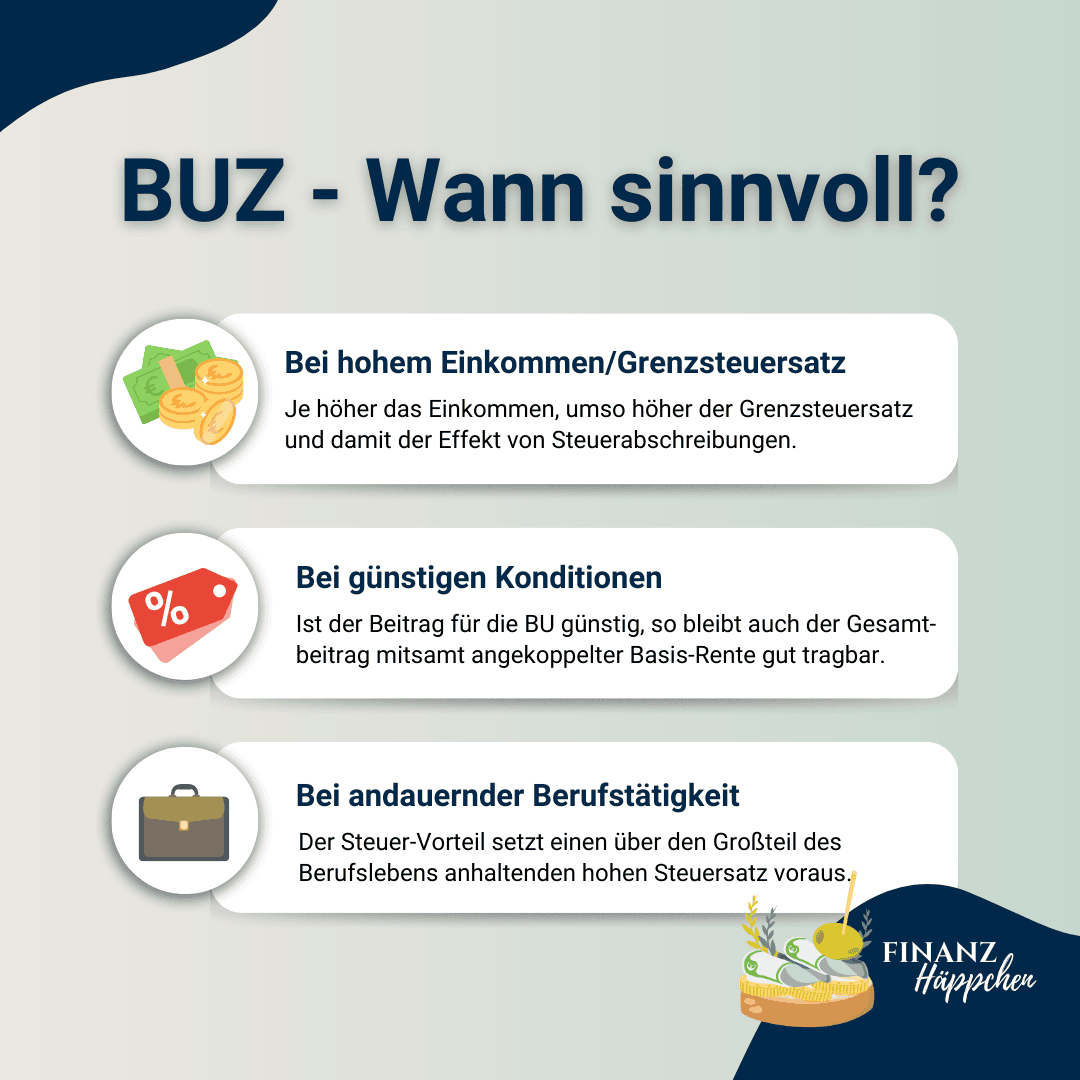

Personen mit hohem Steuersatz:

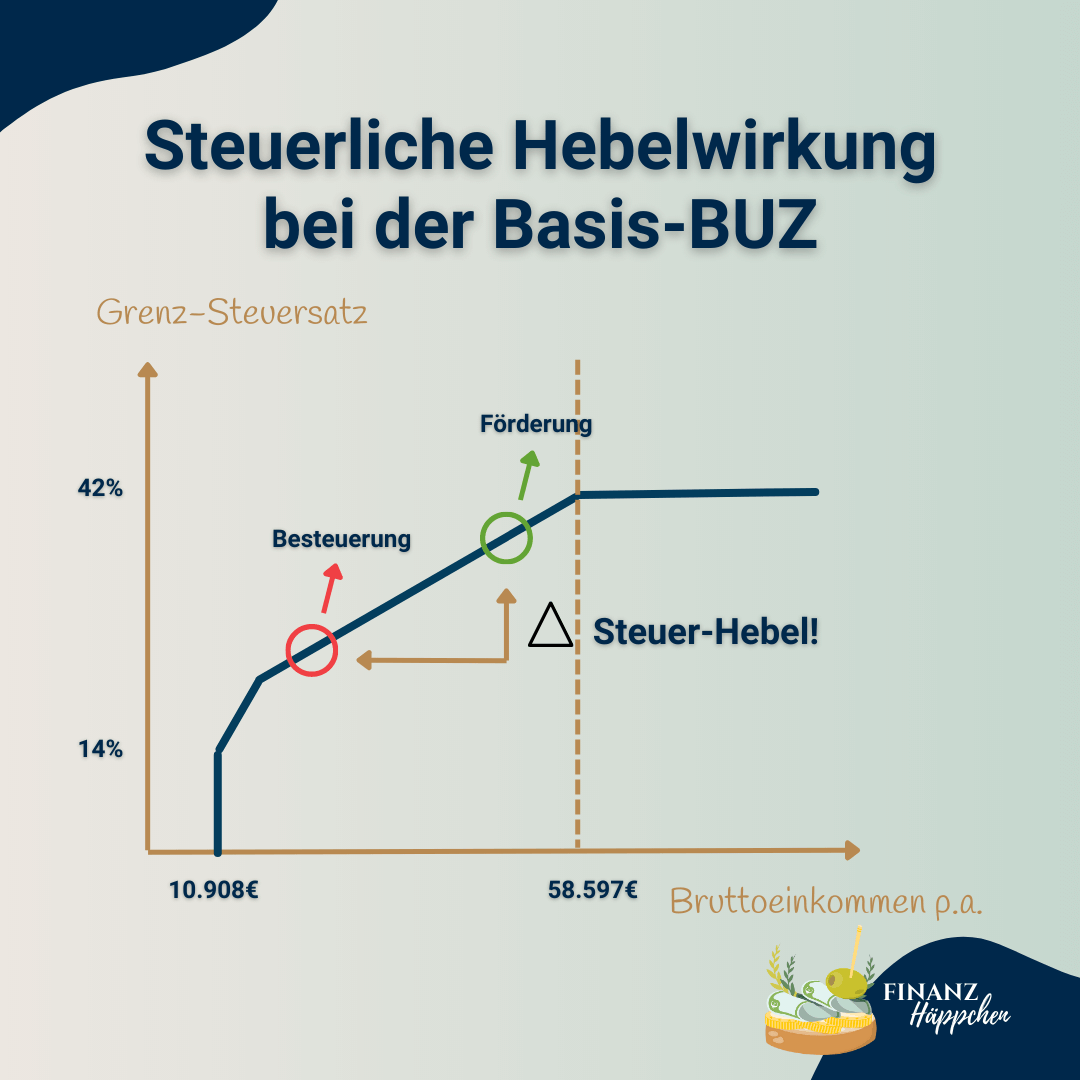

Da bei Personen mit hohem Einkommen der Steuersatz im Alter i.d.R. deutlich niedriger ist, als während des Berufslebens, profitieren sie von einem „Steuer-Hebel“ und können mit dem über die Steuererklärung zurückerlangten Geld einen sog. „Wiederanlageeffekt“ innerhalb eines Depots oder einer flexiblen Fondspolice erzeugen. Nicht selten wird diese Lösung deshalb auch als „Akademiker*innen-Lösung“ bezeichnet.

„Gesunde“ Personen mit „guter“ Berufsgruppe:

Eine Voraussetzung für die steuerliche Förderfähigkeit ist die Höhe des Beitrags für den Renten-Baustein, der mindestens so hoch sein muss, wie der Beitrag für die Risikoabsicherung. Ist der Beitrag für die Risikoabsicherung von Vornherein aufgrund einer teuren Berufsgruppe (z.B. bei hohem Anteil an körperlicher Tätigkeit) oder Risikozuschlägen (aufgrund bestehender Krankheiten) hoch, kann die Kombinationslösung schnell teuer werden. Geht dies dann auch noch mit einem geringen Steuersatz (z.B. durch niedriges Einkommen) einher, ist diese Variante unwirtschaftlich.

FAQ - Was Du sonst noch wissen solltest:

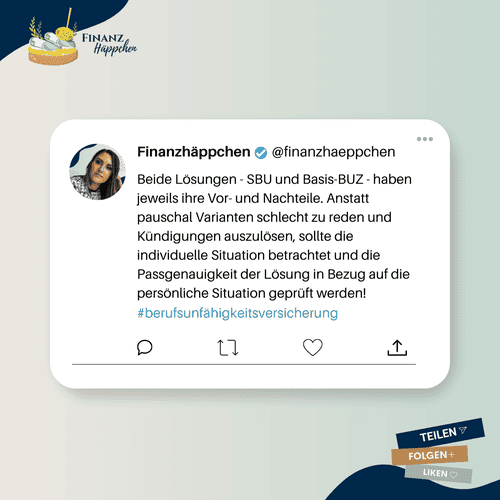

Welche Lösung ist nun also die bessere?

Über die Antwort auf diese Frage tobt ein regelrechter Krieg zwischen Berater*innen, Verbraucherschützer*innen, Finanzinstituten und diversen Initiativen. Hierbei frage ich mich: Muss tatsächlich immer alles nur schwarz oder weiß sein?! Meiner Meinung nach ist es falsch, jede individuelle Situation mit einer pauschalen Antwort abzufertigen. Zu einer guten Beratung gehört es in meiner Philosophie dazu, persönliche Bedürfnisse zu beleuchten und die individuell passende Lösung zu finden. Diese könnte auch eine Kombination beider Varianten bedeuten, sodass sowohl steuerliche Förderung, als auch Flexibilität ermöglicht werden. Die Beratung hierzu ist dann zwar deutlich aufwendiger aber dadurch langfristig viel passgenauer.

Du befürchtest Dich für die "falsche" Lösung entschieden zu haben?

DEN VERTRAG NICHT EINFACH KÜNDIGEN!

Mit dem Abschluss hast Du Dir i.d.R. Deinen Gesundheitszustand sowie das Eintrittsalter und die Berufsgruppe gesichert. Hier sollte zwingend geprüft werden, ob bei einem Wechsel wirklich keinerlei Nachteile für Dich entstehen. Auch solltest Du hellhörig werden, wenn Dir von einem Berater/einer Beraterin direkt ein mit einer Kündigung des bestehenden Vertrages verbundener Wechsel empfohlen wird. Ggf. kannst Du Deinen bestehenden Vertrag auch einfach - evtl. auch sogar ohne erneute Gesundheitsprüfung - ergänzen!

Ich hoffe, dass ich Dir mit diesem Artikel nicht nur Deine Entscheidung erleichtern, sondern auch einen kleinen Einblick in die Komplexität meines Berufes geben konnte. Solltest Du bei der konkreten Umsetzung meine Unterstützung benötigen, so zögere nicht, mich zu kontaktieren. Sehr gerne helfe ich auch Dir bei einer individuell passenden Lösung für Deine Berufsunfähigkeitsversicherung. Was nicht passieren sollte, ist dass Du die Lösung dieses wichtigen Themas aufgrund seiner Komplexität weiter hinauszögerst. Genau dafür gibt es mich und meinen Beruf: Um Dich entscheidungsfähig zu machen. Nutze gerne den nebenstehenden Button, um einen kostenfreien Info-Termin zu vereinbaren. Ich freue mich auf Dich!

Deine

Varianten der Berufsunfähigkeits-versicherung

Von der "Pauschalberatung" zur individuellen Lösung

In diesem - zugegeben etwas komplexeren - Blogartikel möchte ich dir die beiden Varianten vorstellen, in denen Du Deine Berufsunfähigkeitsversicherung gestalten kannst.

ACHTUNG: Dieser Blogartikel ist für all jene, die sich gerne versichern möchten und aufgrund ihres guten Gesundheitszustandes zwischen den beiden Absicherungsvarianten wählen können. Solltest Du Dir aufgrund Deiner Krankheitsgeschichte der letzten 3-5 Jahre nicht sicher sein, ob Du überhaupt eine Berufsunfähigkeitsversicherung bekommst, empfehle ich Dir vorab eine anonyme Risikovoranfrage durchzuführen. Da es dabei einiges zu beachten gilt, macht es durchaus Sinn, dass Du diese Anfrage mit Unterstützung eines Beraters/einer Beraterin Deines Vertrauens machst. Du möchtest meine Unterstützung? Kontaktiere mich über den folgenden Button:

Für einen ersten Eindruck von den Gesundheitsfragen bei Abschluss einer Berufsunfähigkeitsversicherung kannst Du Dir hier einen exemplarischen Gesundheitsfragebogen herunterladen.

Solltest Du Dir noch nicht sicher sein, ob Du überhaupt eine Berufsunfähigkeitsversicherung brauchst, findest Du auf meinem Blog einen weiteren Artikel, der Dich bei der Entscheidung pro oder contra BU unterstützt:

Nun aber zurück zu den beiden Absicherungsvarianten. Im Folgenden stelle ich Dir beide Möglichkeiten mitsamt ihrer Vor- und Nachteile sowie der jeweils häufigsten Kritikpunkte vor. Für jeden dieser Kritikpunkte liefere ich Dir eine mögliche Lösung. So kannst Du transparent und individuell entscheiden, wie Du Deine Absicherung gelöst haben möchtest.

Wusstest Du, dass...

... es gar nicht selbstverständlich ist, dass Du eine Berufsunfähigkeitsversicherung bekommst? Tatsächlich hängt deren Umsetzung von mehreren Faktoren ab, die beim Abschluss eine Rolle spielen.

Variante 1: Die Pauschallösung

Selbstständige Berufsunfähigkeitsversicherung (SBU)

Wie funktioniert sie?

Bei der am häufigsten vermittelten Lösung handelt es sich um die sogenannte „Selbstständige Berufsunfähigkeitsversicherung“ (kurz: SBU). Sie heißt so, weil sie als Versicherung eigenständig und nicht an einen anderen Spar- oder Versicherungsbaustein gebunden ist.

Bei der SBU geht es um eine reine Risikoabsicherung, d.h. solltest Du im Laufe Deines Berufslebens nicht berufsunfähig werden, bekommst Du das für die Versicherung ausgegebene Geld nicht wieder. Es ist das gleiche Prinzip, wie bei der Krankenversicherung, wenn Du keine Leistungen in Anspruch nimmst.

Üblicherweise sollte eine Berufsunfähigkeitsversicherung bis zum Ende des Arbeitslebens abgeschlossen werden (i.d.R. bis zum 67. Lebensjahr) und möglichst einen „Inflationsschutz“ beinhalten. Letzterer bedeutet, dass Du - solltest Du berufsunfähig werden - jedes Jahr eine etwas höhere Berufsunfähigkeitsrente ausgezahlt bekommst, um die Kostensteigerungen durch Inflation abzufangen.

Die Höhe der abgesicherten Berufsunfähigkeitsrente sollte ausreichend hoch sein, um Deine laufenden Kosten decken und die Beiträge für Deine Krankenversicherung bezahlen zu können. Empfohlen wird eine Absicherung von ca. 80% Deines Nettoeinkommens. Eine Übersicht zu den Mindestkriterien, die Deine Berufsunfähigkeitsversicherung erfüllen sollte, findest Du in meinem Blogartikel "Versicherungs-Check: Worauf Du bei Deinen Versicherungen achten solltest".

Vorteile der SBU

Günstigerer Nettobeitrag:

Da diese Lösung nicht an einen anderen Baustein gekoppelt ist, ist sie i.d.R. günstiger. Für viele Berufsgruppen ist dies aus finanzieller Sicht die einzig mögliche Lösung, denn je höher das Risiko im ausgeübten Beruf berufsunfähig zu werden, umso höher der Beitrag für die Berufsunfähigkeitsversicherung.

Höhere Flexibilität:

Die Eigenständigkeit der Absicherung ermöglicht i.d.R. mehr Flexibilität in den Erhöhungsmöglichkeiten, da diese nicht von einem anderen Baustein abhängig sind.

Nachteile der SBU

"Teilkasko-Lösung":

Die Berufsunfähigkeit wird nur bis zum 67. Lebensjahr abgesichert. Bist Du also für eine längere Zeit berufsunfähig, kann dies zu Liquiditätsschwierigkeiten in der Rente führen, da ja keine Beiträge in die gesetzliche Rentenversicherung fließen, wenn Du nicht arbeitest. Aufgrund der veränderten Liquiditätssituation wird in dieser Zeit meist auch keine zusätzliche Altersvorsorge aufgebaut.

Wie lösen?

Du kannst diesem Szenario entgegen wirken, indem Du parallel zur SBU eine Private Rentenversicherung (= Fondspolice, z.B. mit ETFs als Sparbaustein) abschließt, die eine sog. „Weiterspargarantie“ enthält. Dieser Baustein sorgt dafür, dass im Berufsunfähigkeitsfall der Versicherer Deine Altersvorsorge für Dich weiter bespart. Bitte beachte, dass auch hier eine Gesundheitsprüfung bei Abschluss Voraussetzung ist. Es gibt allerdings auch Produkte mit einer sog. "vereinfachten Gesundheitsprüfung".

Keine steuerliche Förderung:

Theoretisch können Versicherungsbeiträge in der Steuererklärung geltend gemacht werden. Da die steuerlichen Fördergrenzen i.d.R. bereits durch die Krankenversicherungsbeiträge voll ausgeschöpft sind, gibt es in der Praxis keine Möglichkeit, diese Absicherung steuerlich anzusetzen und einen Teil der gezahlten Beiträge wieder zu bekommen.

Wie lösen?

Eine steuerliche Ansetzbarkeit von Versicherungsbeiträgen kann durch die Vorauszahlung von Krankenversicherungsbeiträgen für z.B. drei Jahre im Voraus erreicht werden. So können in zwei von drei Jahren Beiträge zu Versicherungen steuerlich geltend gemacht werden, allerdings nur bis zu den gesetzlich festgelegten Höchstgrenzen. Da es sich bei der Vorauszahlung üblicherweise um mind. fünfstellige Geldbeträge handelt, findet diese Strategie in der Praxis kaum Anwendung.

Für wen ist diese Variante geeignet?

Die SBU kann im Prinzip von jeder Berufsgruppe und Klientel abgeschlossen werden, sofern der Gesundheitszustand und der Risikobeitrag es zulassen.

Zudem ist diese Lösung empfehlenswert, wenn im Laufe des Berufslebens kein hoher Grenzsteuersatz zu erwarten ist, z.B. bei geringem Einkommen.

Ist der Beitrag für die Versicherung aufgrund von Risikozuschlägen deutlich höher, kommt meist auch nur die SBU als Absicherungsvariante in Frage.

Außerdem empfiehlt sich diese Variante, wenn die berufliche Zukunft außerhalb Deutschlands liegt und eine Auswanderung konkret geplant ist.

Wusstest Du, dass...

... die Berufsunfähigkeitsversicherung in der Regel umso günstiger und leistungsfähiger ist, je früher sie abgeschlossen wird?

Variante 2: Die Kombinationslösung

Basis-Rente mit Berufsunfähigkeitszusatzversicherung (Basis-BUZ)

Wie funktioniert sie?

Diese Variante bezeichnet eine Kombination aus Sparbaustein und Risikoabsicherung. Bei dem Sparbaustein handelt es sich um eine sog. Basis- oder Rürup-Rente, an den eine Berufsunfähigkeitszusatzversicherung (kurz: BUZ) gekoppelt ist. Mit Deinem Beitrag bezahlst Du also zwei Komponenten: üblicherweise finanziert eine Hälfte Deines Beitrags die Risikoabsicherung, die andere Hälfte fließt in den Sparbaustein. Letzterer kann aber auch individuell höher gestaltet werden, wenn mehr Altersvorsorge betrieben werden soll.

Die Gestaltung des Versicherungsbausteins unterscheidet sich bzgl. Höhe, Laufzeit und „Inflationsschutz“ nicht von jener der SBU. Der Altersvorsorge-Baustein kann zu 100% aus Fonds/ETFs bestehen, sodass Dein Sparbeitrag über die Gesamtlaufzeit von der Wertentwicklung am Kapitalmarkt profitieren kann. Außerdem kann hier von Beginn an die oben bereits erwähnte „Weiterspargarantie“ vereinbart werden, d.h. der Versicherer bespart im Berufsunfähigkeitsfall die Basis-Rente für Dich weiter, sodass auch weiterhin Altersvorsorge betrieben wird.

Vorteile der Basis-BUZ:

Steuerliche Förderung:

Bei der Basis-Rente handelt es sich um eine staatlich geförderte Form der Altersvorsorge, d.h. Du kannst Dir über Deine Steuererklärung am Ende des Jahres einen Teil der entrichteten Beiträge zurück holen. Mehr zu dieser Form der Altersvorsorge findest Du in meinem Blogartikel „Wenn die Altersvorsorge ein Spiel wäre“.

Indem Du die Berufsunfähigkeitsversicherung als "Zusatzversicherung" an die Basis-Rente koppelst, wird auch diese steuerlich absetzbar. Du bekommst also nicht nur einen Teil der Beiträge für die Altersvorsorge, sondern auch für die BU zurück, was die Versicherung - nach Steuer - deutlich günstiger macht.

Zusätzliche Altersvorsorge:

Du sorgst mit einem Teil Deiner Beiträge bereits für’s Alter vor.

"Vollkasko-Lösung":

Du kannst von Vornherein die „Weiterspargarantie“ (oft auch als "Airbag*" bezeichnet) vereinbaren, d.h. der Basis-Renten-Baustein wird im Falle der Berufsunfähigkeit vom Versicherer für Dich weiter bespart und sorgt so dafür, dass auch während Deiner Berufsunfähigkeit Altersvorsorgekapital aufgebaut wird.

*Beim "Airbag" übernimmt der Versicherer im Falle der Berufsunfähigkeit nicht nur Deine Altersvorsorgebeiträge in die Basis-Rente, sondern erhöht diese auch jährlich um einen bei Vertragsabschluss vereinbarten Prozentsatz, solange Deine Berufsunfähigkeit andauert. Dies stellt eine Art "Karrieresimulator" dar, d.h. es wird eine Gehaltssteigerung mit entsprechend höheren Altersvorsorge-Beiträgen abgebildet.

Nachteile der Basis-BUZ:

Geringere Flexibilität:

Um die steuerliche Ansetzbarkeit aufrecht zu erhalten, muss der Beitrag für die Basis-Rente mind. genauso hoch sein, wie der Beitrag für die Berufsunfähigkeitszusatzversicherung, d.h. bei einer Erhöhung der BUZ muss auch der Rentenbaustein erhöht werden.

Wie lösen?

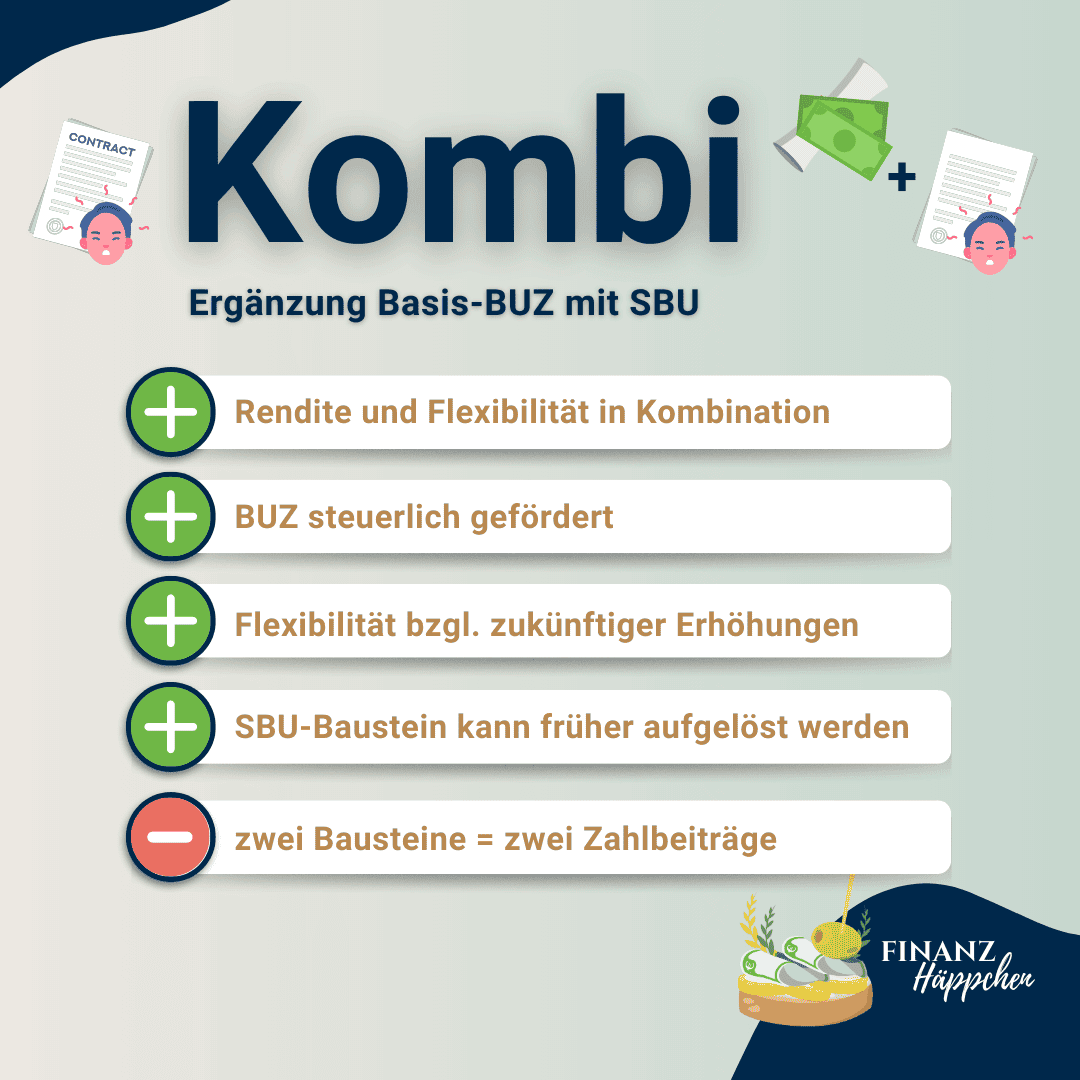

Bei den meisten Versicherern, die Basis-BUZ anbieten, kannst Du auch mittels eines SBU-Bausteins ohne erneute Gesundheitsprüfung die Höhe Deiner Absicherung anpassen. Besteht die Sorge, dass die Kombinationslösung aufgrund von Zahlungsschwierigkeiten irgendwann vielleicht finanziell nicht mehr tragbar ist, so kannst Du Dir vorab einen Überblick zu den vom Versicherer in einer solchen Situation angebotenen Möglichkeiten verschaffen. Dazu zählen Stundung, Teilstundung, Reduktion und/oder eine befristete Beitragsfreistellung mit Wiederaufnahme ohne erneute Gesundheitsprüfung. Gute Versicherer bieten in der Regel mehrere dieser Lösungen zur Auswahl an. Optimalerweise wirst Du in einer solchen Situation von der Beraterin/dem Berater Deines Vertrauen unterstützt, die/der mit Dir die am besten passende Option auswählt.

Zwei Bausteine bei einem Anbieter:

Bei der Basis-BUZ werden sowohl Versicherung, als auch Basis-Rente bei einem Versicherer abgeschlossen. Der BU-Versicherer muss aber nicht zwingend gleichzeitig ein guter Anbieter für Altersvorsorge-Produkte sein. Daher wird dies häufig als Kritikpunkt genannt.

Wie lösen?

Bei sowohl der Berufsunfähigkeits-, als auch der Basis-Rentenversicherung handelt es sich um Produkte aus der „Oberkategorie“ der Lebensversicherungen. Hier gibt es einige Versicherer, die in beiden Produkten Bestnoten erreichen. Als Maklerin kann ich beide Möglichkeiten transparent gegenüber stellen, indem ich zuerst die beste Lösung für die SBU berechne und dann eine weitere Berechnung für die Basis-BUZ durchführe - gerne auch im Beisein meiner Klient*innen. Nicht selten handelt es sich in beiden Fällen um den gleichen Versicherer. Einer Kombination steht dann aus dieser Perspektive nichts im Wege.

Keine Kapitalentnahme möglich:

Die Basis-Rente stellt eine Art Grund-Vorsorge dar, die die Langlebigkeit absichern soll. Genau aus diesem Grund wird sie auch vom Staat steuerlich gefördert. Der Staat belohnt Dich quasi dafür, dass Du selbst für’s Alter vorsorgst. Gleichzeitig möchte er sicher gehen, dass Du das angesparte Kapital auch wirklich für Deine Altersvorsorge nutzt, d.h. Du bekommst das angesparte Kapital nur als lebenslange Rente ausgezahlt, die versteuert werden muss.

Wie lösen?

Deine Altersvorsorge besteht in der Regel aus mehreren Sparbausteinen. Somit stellt die Basis-Rente nur einen Teil Deiner Altersvorsorge dar, nämlich jenen, der - neben dem Zufluss aus der gesetzlichen Versorgung (z.B. Deutsche Rentenversicherung, Versorgungswerk) - der Deckung Deiner lebenslangen Kosten dient. Alles, was Du darüber hinaus für den Ruhestand sparst, kannst Du dann über einen flexibleren Sparbaustein lösen, der z.B. auch Entnahmen von Kapital erlaubt. Rechnest Du die Beiträge in die Basis-Rente tatsächlich einmal hoch, so sollte Dir auffallen, dass das angesparte Kapital, selbst inklusive Verzinsung nur einen vergleichsweise kleinen Teil Deiner Altersvorsorge ausmacht.

"Die Basis-BUZ ist nicht kündbar!":

Als staatlich geförderter Altersvorsorge-Baustein kann das in die Basis-Rente eingezahlte Kapital nicht vor dem Ruhestand und nicht in anderer Form als einer lebenslangen Rente entnommen werden.

Wie lösen?

Ist eine Besparung des Basis-Rentenbausteins nicht mehr gewünscht, kann der Vertrag beitragsfrei gestellt werden, d.h. es fließen keine weiteren Beiträge ein und das eingezahlte Kapital bleibt bis zur Entnahme im Ruhestand innerhalb der hinterlegten Fonds/ETFs investiert. Damit der Berufsunfähigskeitsschutz bestehen bleibt, kann bei den meisten Versicherern der Risikobaustein vom Sparbaustein „abgekoppelt“ und ohne erneute Gesundheitsprüfung in einen SBU-Baustein umgestellt werden (= sog. „Umwandlungsoption“). Diese Lösung empfiehlt sich dann, wenn die Basis-BUZ aufgrund von Veränderungen der Lebenssituation langfristig nicht mehr sinnvoll ist. Für mehr Entscheidungsspielraum solltest Du also darauf achten, dass diese Möglichkeit ein Bestandteil Deines Vertrages ist.

Stärkere Besteuerung der BU-Rente:

Da der Beitrag für die Berufsunfähigkeitsversicherung steuerlich gefördert wird, muss auch die BU-Rente höher versteuert werden, als dies beim ungeförderten SBU-Baustein der Fall wäre.

Wie lösen?

Zunächst solltest Du Dir bewusst werden, welchen Fall Du optimieren möchtest: Die SBU bietet aufgrund der niedriger besteuerten Auszahlung im Berufsunfähigkeitsfall die finanziell bessere Lösung im Leistungsfall. Die Basis-BUZ wiederum optimiert den gegenteiligen Fall, indem durch den Steuer-Rückfluss weniger Geld verloren geht, wenn Du während Deines Berufslebens nicht berufsunfähig wirst.

Hier könnte auch ein Kompromiss Deine optimale Lösung darstellen: Du kombinierst beide Varianten miteinander. Auf diese Weise reduzierst Du den Anteil der voll zu versteuernden BU-Rente aus der BUZ im Leistungsfall, nutzt Freibeträge und Pauschalen (z.B. Deine Beiträge für Kranken- und Pflegeversicherung), um die Besteuerung weiter abzusenken und sicherst Dir Flexibilität bzgl. zukünftiger Erhöhungen über einen SBU-Baustein.

Wusstest Du, dass...

... die Wahrscheinlichkeit im Laufe des Lebens berufsunfähig zu werden, bei 25% liegt?

Quelle: GDV und Statista 2019

Für wen ist diese Variante geeignet?

Personen mit hohem Steuersatz:

Da bei Personen mit hohem Einkommen der Steuersatz im Alter i.d.R. deutlich niedriger ist, als während des Berufslebens, profitieren sie von einem „Steuer-Hebel“ und können mit dem über die Steuererklärung zurückerlangten Geld einen sog. „Wiederanlageeffekt“ innerhalb eines Depots oder einer flexiblen Fondspolice erzeugen. Nicht selten wird diese Lösung deshalb auch als „Akademiker*innen-Lösung“ bezeichnet.

„Gesunde“ Personen mit „guter“ Berufsgruppe:

Eine Voraussetzung für die steuerliche Förderfähigkeit ist die Höhe des Beitrags für den Renten-Baustein, der mindestens so hoch sein muss, wie der Beitrag für die Risikoabsicherung. Ist der Beitrag für die Risikoabsicherung von Vornherein aufgrund einer teuren Berufsgruppe (z.B. bei hohem Anteil an körperlicher Tätigkeit) oder Risikozuschlägen (aufgrund bestehender Krankheiten) hoch, kann die Kombinationslösung schnell teuer werden. Geht dies dann auch noch mit einem geringen Steuersatz (z.B. durch niedriges Einkommen) einher, ist diese Variante unwirtschaftlich.

FAQ - Was Du sonst noch wissen solltest:

Welche Lösung ist nun also die bessere?

Über die Antwort auf diese Frage tobt ein regelrechter Krieg zwischen Berater*innen, Verbraucherschützer*innen, Finanzinstituten und diversen Initiativen. Hierbei frage ich mich: Muss tatsächlich immer alles nur schwarz oder weiß sein?! Meiner Meinung nach ist es falsch, jede individuelle Situation mit einer pauschalen Antwort abzufertigen. Zu einer guten Beratung gehört es in meiner Philosophie dazu, persönliche Bedürfnisse zu beleuchten und die individuell passende Lösung zu finden. Diese könnte auch eine Kombination beider Varianten bedeuten, sodass sowohl steuerliche Förderung, als auch Flexibilität ermöglicht werden. Die Beratung hierzu ist dann zwar deutlich aufwendiger aber dadurch langfristig viel passgenauer.

Du befürchtest Dich für die "falsche" Lösung entschieden zu haben?

DEN VERTRAG NICHT EINFACH KÜNDIGEN!

Mit dem Abschluss hast Du Dir i.d.R. Deinen Gesundheitszustand sowie das Eintrittsalter und die Berufsgruppe gesichert. Hier sollte zwingend geprüft werden, ob bei einem Wechsel wirklich keinerlei Nachteile für Dich entstehen. Auch solltest Du hellhörig werden, wenn Dir von einem Berater/einer Beraterin direkt ein mit einer Kündigung des bestehenden Vertrages verbundener Wechsel empfohlen wird. Ggf. kannst Du Deinen bestehenden Vertrag auch einfach - evtl. auch sogar ohne erneute Gesundheitsprüfung - ergänzen!

Ich hoffe, dass ich Dir mit diesem Artikel nicht nur Deine Entscheidung erleichtern, sondern auch einen kleinen Einblick in die Komplexität meines Berufes geben konnte. Solltest Du bei der konkreten Umsetzung meine Unterstützung benötigen, so zögere nicht, mich zu kontaktieren. Sehr gerne helfe ich auch Dir bei einer individuell passenden Lösung für Deine Berufsunfähigkeitsversicherung. Was nicht passieren sollte, ist dass Du die Lösung dieses wichtigen Themas aufgrund seiner Komplexität weiter hinauszögerst. Genau dafür gibt es mich und meinen Beruf: Um Dich entscheidungsfähig zu machen. Nutze gerne den nebenstehenden Button, um einen kostenfreien Info-Termin zu vereinbaren. Ich freue mich auf Dich!

Deine

Du wünschst Dir eine Vorlage für Deine individuelle Altersvorsorge-Planung?

Lade Dir jetzt das Altersvorsorge-Cheatsheet für 0€ herunter!

- schrittweise Planungsvorlage

- inklusive Tipps und Erläuterungen

- Kalkulationsmatrix für Rentenlücke

- Vorlage für Budgetverteilung

Mit dem Klick auf den "Bitte zusenden!"-Button erklärst Du Dich damit einverstanden, dass Deine Daten übertragen sowie verarbeitet werden und Du das PDF-Dokument inklusive der Begleitinformationen zugesendet bekommst. Detaillierte Informationen zum Thema Datenschutz findest Du in der Datenschutzerklärung.