Altersvorsorgedepot: Neue staatliche Förderung mit Renditechancen

Aber: Passt dieser Baustein wirklich zu Ihnen?

Das geplante Altersvorsorgedepot soll die private Altersvorsorge renditestärker, flexibler und einfacher machen. Entscheidend ist jedoch nicht, ob dieses neue Modell „modern“ klingt, sondern ob es zu Ihrer Lebenssituation, Ihrem Anlagehorizont und Ihrer gesamten Vorsorgestrategie passt.

Als unabhängige Finanzberaterin unterstütze ich Sie mit einer individuellen, verständlichen Einordnung. Wer heute versteht, welche Variante grundsätzlich zum eigenen Risikoprofil passt, kann die Einführung des Altersvorsorgedepots deutlich gezielter nutzen.

Altersvorsorge-Depot: Neue staatliche Förderung mit Renditechancen

Aber: Passt dieser Baustein wirklich zu Ihnen?

Das geplante Altersvorsorgedepot soll die private Altersvorsorge renditestärker, flexibler und einfacher machen. Entscheidend ist aber nicht, wie modern das Modell klingt, sondern ob es zu Ihrer Lebenssituation, Ihrem Anlagehorizont und Ihrer Vorsorgestrategie passt.

Als unabhängige Finanzberaterin helfe ich Ihnen, das verständlich und individuell einzuordnen.

11+ Jahre Erfahrung | 130+ Kundenempfehlungen | bundesweite Online-Beratung

Was ist das Altersvorsorgedepot?

Was steckt hinter dem neuen Altersvorsorgedepot?

Nach den aktuellen Informationen des Bundesfinanzministeriums soll das Altersvorsorgedepot ein neuer zertifizierter Altersvorsorgevertrag werden, das erstmals in der Geschichte der Bundesrepublik auf eine Garantiepflicht in der Ansparphase verzichtet. In der Auszahlungsphase ist keine zwingende Verrentung vorgesehen. Ziel ist, die Renditechancen des Kapitalmarkts stärker für die private Altersvorsorge nutzbar zu machen. Das Ministerium nennt in diesem Zusammenhang ausdrücklich Fonds und ETF-Sparpläne als mögliche Anlageformen.

Warum wird dieses Modell eingeführt?

Warum ist dieses Thema jetzt relevant?

Warum wird dieses Modell eingeführt?

Die Reform soll die staatlich geförderte private Altersvorsorge renditestärker, kostengünstiger und unbürokratischer machen. Außerdem soll die Förderung einfacher werden und besonders Menschen mit kleinen und mittleren Einkommen stärker ansprechen. Darüber hinaus soll das Altersvorsorgedepot die oft teuren, komplexen und wenig beliebten Riester-Produkte ablösen und ersetzen.

Warum ist dieses Thema jetzt relevant?

Das Altersvorsorgedepot ist politisch relevant, weil es die Logik der geförderten privaten Altersvorsorge spürbar verändert: weg von reinen Garantieanforderungen, hin zu mehr Kapitalmarktorientierung. Das Bundesfinanzministerium spricht selbst von einem „Neustart“ der privaten Altersvorsorge. Für viele Menschen könnte das neue Modell deshalb erstmals ein Förderbaustein sein, der besser zu ihrem Anlageverständnis passt als bisherige Produkte. Gleichzeitig gilt: Je neuer ein Modell ist, desto wichtiger ist eine saubere Einordnung – gerade weil Chancen, Kosten, Förderung, Auszahlungslogik und Risiken nicht isoliert betrachtet werden sollten.

Wussten Sie, dass...

das geplante Altersvorsorgedepot gerade deshalb als Reformbaustein gilt, weil es ohne Garantien auskommen und dadurch höhere Renditechancen ermöglichen soll? Genau dieser Vorteil macht das Modell spannend – und gleichzeitig beratungsintensiv.

Chancen des Altersvorsorge-Depots

Mehr Rendite

Da beim Altersvorsorgedepot auf starre Garantievorgaben verzichtet werden soll, können Kapitalmarktchancen stärker genutzt werden. Genau darin sieht auch das Bundesfinanzministerium einen zentralen Vorteil des neuen Modells.

Flexiblere Auszahlungsphase

Nach der Reform sollen neben klassischen Leibrenten auch Auszahlungspläne stärker möglich sein. Das erhöht die Gestaltungsfreiheit im Ruhestand – macht die Planung aber auch anspruchsvoller.

Einfachere Produktwelt

Geplant ist neben individuellen Produkten auch ein Standarddepot mit Standardeinstellungen und begrenzten Effektivkosten. Das kann den Einstieg erleichtern – vor allem für Menschen, die keine hochkomplexen Vertragsmodelle möchten.

Förderung bleibt Teil des Konzepts

Das Bundesfinanzministerium will an der staatlichen Förderung festhalten, sie aber einfacher und nachvollziehbarer gestalten. Gerade für Familien und Menschen mit geringerem Einkommen kann das ein wichtiger Hebel sein.

ETF- und Fondsnutzung in der Förderung

Das neue Modell soll es ermöglichen, staatlich gefördert in Fonds und ETFs vorzusorgen. Das ist für viele interessant, die ohnehin an kapitalmarktorientierte Altersvorsorge glauben.

Passender für kapitalmarktaffine Sparer*innen

Für Menschen, die bereits mit ETFs, Fonds oder Depots vertraut sind, könnte das Altersvorsorgedepot eine Brücke schlagen zwischen staatlicher Förderung und renditeorientierter Vorsorge.

So könnte Ihre Förderung aussehen:

Alle Angaben ohne Gewähr und auf Basis der Stand 05/2026 zur Verfügung stehenden Informationen zum staatlich geförderten Altersvorsorgedepot.

Varianten des Altersvorsorgedepots

Varianten des Altersvorsorgedepots

Standard

- Online-Produkt

- günstige Kostenstruktur

- eingeschränkte Auswahl an Fonds

- kein Garantieprodukt

- befristeter Auszahlplan, mind. bis zum vollendeten 85. Lebensjahr

Individuell

- individuell gestaltbar mit breiter Auswahl an Fonds (u.a. auch ETFs)

- mit Beratung

- kein Garantieprodukt

- befristeter Auszahlplan, mind. bis zum vollendeten 85. Lebensjahr

Als Versicherung

- Rententarife über Versicherer

- anbieterabhängige Kosten

- wählbar, ob ohne Garantie oder mit 80% bzw. 100% Beitragsgarantie

- Auszahlung als lebenslange Rente

"Wohnriester"

- über Bausparkassen

- Kapitalentnahme für Wohnzwecke oder Förderung von Tilgungsleistungen nur noch über spezielle Wohnriester-AV-Depots

- Kosten abhängig vom Anbieter

Warum Sie trotz aller Informationen keine vorschnelle Entscheidung treffen sollten

Endlich die perfekte Lösung für alle?

Gerade beim Altersvorsorgedepot wirkt vieles auf den ersten Blick attraktiv: staatliche Förderung, ETF-Nähe, höhere Renditechancen, Standardprodukt. Genau das macht das Thema aber auch trügerisch. Ein Altersvorsorgedepot kann interessant sein aber nicht jede neue Förderung ist automatisch für jede Lebenssituation sinnvoll. Entscheidend bleibt, wie das Produkt zu Ihrer Rentenlücke, Ihrer steuerlichen Situation und Ihrem Sicherheitsbedürfnis passt.

"Wenn der Staat es fördert, wird es schon richtig sein."

Förderung allein ist noch kein Qualitätsurteil. Auch staatlich geförderte Vorsorge muss in Ihr persönliches Gesamtkonzept passen – sonst entstehen Fehlanreize oder Scheinsicherheit. Die wirklich entscheidende Frage lautet nicht: „Ist das Modell gut?“ Sondern: Ist es für Sie in Ihrer konkreten Situation sinnvoll? Denn:

- Ein hohes Einkommen verändert die steuerliche Bewertung.

- Kinder verändern die Förderlogik.

- Bestehende Riester-Verträge verändern die Ausgangslage.

- Steuerliche Effekte wirken sich auf Gegenwart sowie Ruhestand aus.

- Die gleiche Förderung kann für zwei Menschen völlig unterschiedliche Ergebnisse bedeuten.

- Ein hohes Einkommen verändert die steuerliche Bewertung.

- Kinder verändern die Förderlogik.

- Bestehende Riester-Verträge verändern die Ausgangslage.

- Steuerliche Effekte wirken sich auf Gegenwart sowie Ruhestand aus.

- Die gleiche Förderung kann für zwei Menschen völlig unterschiedliche Ergebnisse bedeuten.

Wichtig für Sie - Jetzt Orientierung schaffen!

Die konkreten Produkte starten erst ab 2027. Wer die neuen Möglichkeiten optimal nutzen möchte, sollte sich frühzeitig informieren. Ich helfe Ihnen dabei, Chancen, Grenzen und offene Punkte transparent einzuordnen – und das Altersvorsorgedepot nicht isoliert, sondern im Zusammenhang mit Ihrer gesamten Altersvorsorge zu betrachten. So entsteht Orientierung statt Schnellentscheidung.

Über mich

Ihre Ansprechpartnerin für alle Finanzthemen

Als mehrfach ausgezeichnete, unabhängige Finanzberaterin und zertifizierte Ruhestandsplanerin mit über zehn Jahren Beratungserfahrung helfe ich Ihnen, Ihre Altersvorsorge so zu planen, dass sie nicht nur rechnerisch aufgeht, sondern wirklich zu Ihrem Leben passt.

REFERENZEN

Das sagen meine Klient*innen

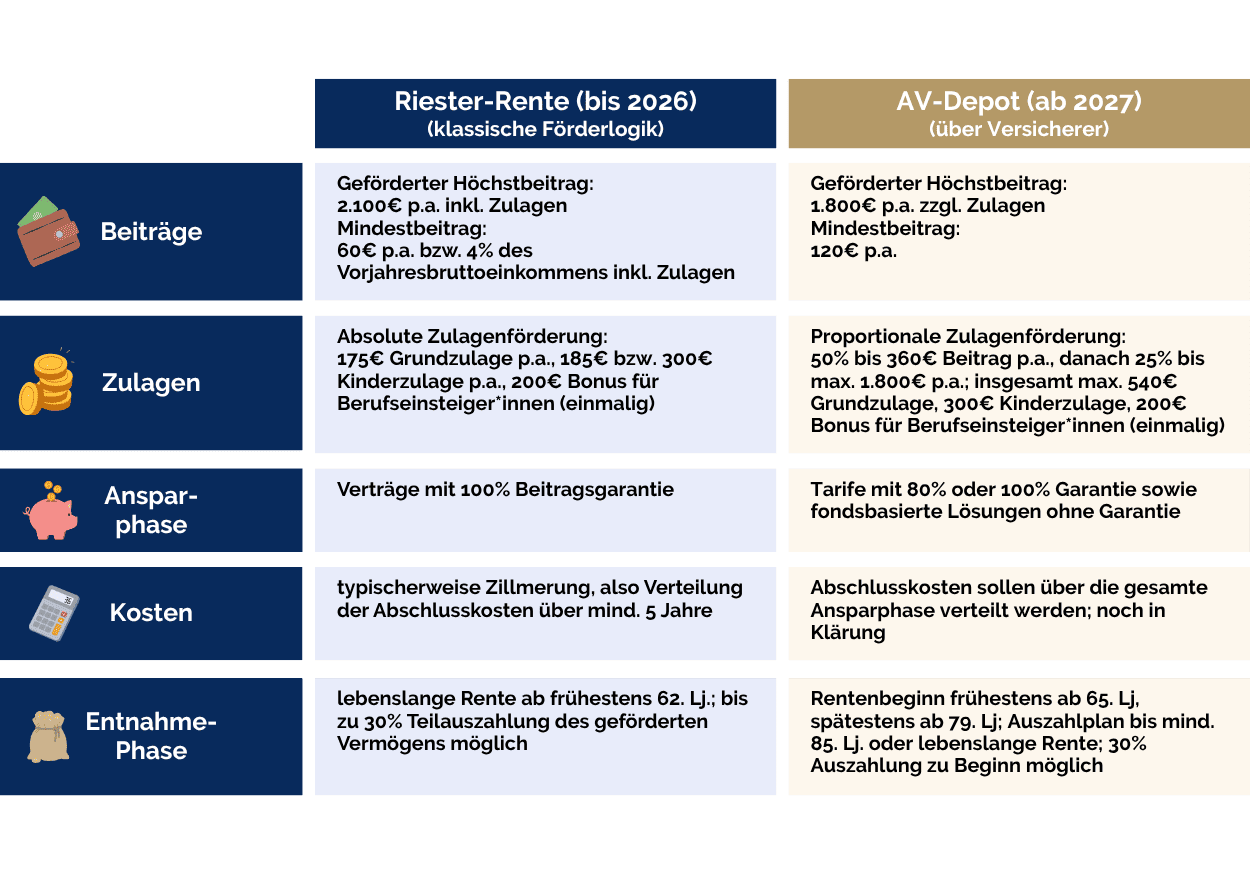

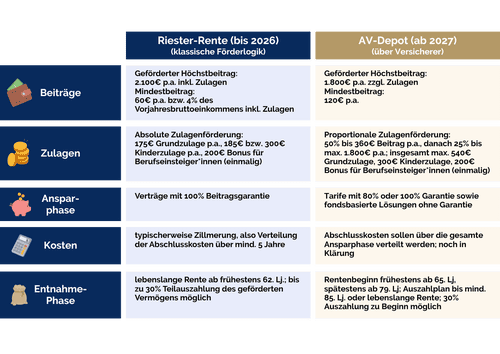

AV-Depot = Die "neue" Riester-Rente?

Mit dem Altersvorsorgereformgesetz wird die Riester-Rente ab 2027 durch das Altersvorsorgedepot abgelöst. Die wichtigste Änderung der Reform betrifft das Produktangebot. Neben Rentenversicherungen werden zukünftig auch Depots zur Altersvorsorge gefördert. Eine Garantievorgabe gibt es im Vergleich zur bisherigen Riester-Produktwelt nicht mehr, so dass Sparer*innen mit unterschiedlichen Risikoprofilen Angebote erhalten können. Neben einer lebenslangen Rentenzahlung sind auch Auszahlpläne möglich. Damit entsteht ab 2027 ein breites Angebot, das verschiedene Bedürfnisse und Lebenssituationen abdeckt.

Bestehende Riester-Verträge können mit der bisherigen Fördersystematik weitergeführt werden oder zu einem späteren Zeitpunkt in die neue Förderung wechseln. Das gilt auch für 2026 abgeschlossene Verträge.

Bitte beachten: Dieser Vergleich zeigt die Unterschiede der Riester-Rente zu einem Altersvorsorgedepot als Rententarif im Versicherungsmantel auf. Daneben werden zukünftig auch Banken Altersvorsorgedepots anbieten können.

Wichtiger Hinweis: Mit der Reform wird die staatliche geförderte Altersvorsorge nicht nur moderner und kapitalmarktnäher, sondern auch der Personenkreis der Förderberechtigten wird erweitert. Im Gegensatz zur Riester-Rente können nun auch Selbstständige und Freiberufler*innen sowie Pflichtmitglieder berufsständischer Versorgungswerke (z.B. Ärzt*innen und Jurist*innen) von der neuen Fördersystematik profitieren.

AV-Depot = Die "neue" Riester-Rente?

Mit dem Altersvorsorgereformgesetz wird die Riester-Rente ab 2027 durch das Altersvorsorgedepot abgelöst. Die wichtigste Änderung der Reform betrifft das Produktangebot.

Bitte beachten: Dieser Vergleich zeigt die Unterschiede der Riester-Rente zu einem Altersvorsorgedepot als Rententarif im Versicherungsmantel auf. Daneben werden zukünftig auch Banken Altersvorsorgedepots anbieten können.

Wichtiger Hinweis: Mit der Reform wird die staatliche geförderte Altersvorsorge nicht nur moderner und kapitalmarktnäher, sondern auch der Personenkreis der Förderberechtigten wird erweitert. Im Gegensatz zur Riester-Rente können nun auch Selbstständige und Freiberufler*innen sowie Pflichtmitglieder berufsständischer Versorgungswerke (z.B. Ärzt*innen und Jurist*innen) von der neuen Fördersystematik profitieren.

Riester-Rente vs. Altersvorsorgedepot

Riester behalten oder wechseln?

A

Altvertrag mit neuer Förderlogik

B

Altvertrag mit alter Förderlogik

C

Altvertrag übertragen

Je nach Einkommen, Steuersatz und Anzahl der Kinder unterscheidet sich der relative Fördervorteil zwischen Riester-Rente und dem neuen Altersvorsorgedepot deutlich. Welche Variante für Sie am meisten Sinn ergibt, hängt auch davon ab, ob es einschränkende Faktoren für einen Wechsel gibt und welches Produkt besser zu Ihren Zielen passt. Die absolute Förderung ist in vielen Fällen im neuen Fördersystem höher. Ausnahmen sind Familien mit eher geringem Einkommen und vielen Kindern. Eine konkrete Empfehlung ist deshalb erst nach Kenntnis aller Rahmenbedingungen möglich.

Lassen Sie uns gemeinsam prüfen, welche Option für Ihre Situation am besten passt!

Wussten Sie, dass...

das Bundesfinanzministerium zusätzlich ein öffentlich angebotenes Standarddepot mit Standardeinstellungen und begrenzten Effektivkosten plant? Einfache Produkte können hilfreich sein – ersetzen aber keine individuelle Entscheidung darüber, ob sie wirklich zu Ihrer Vorsorge passen.

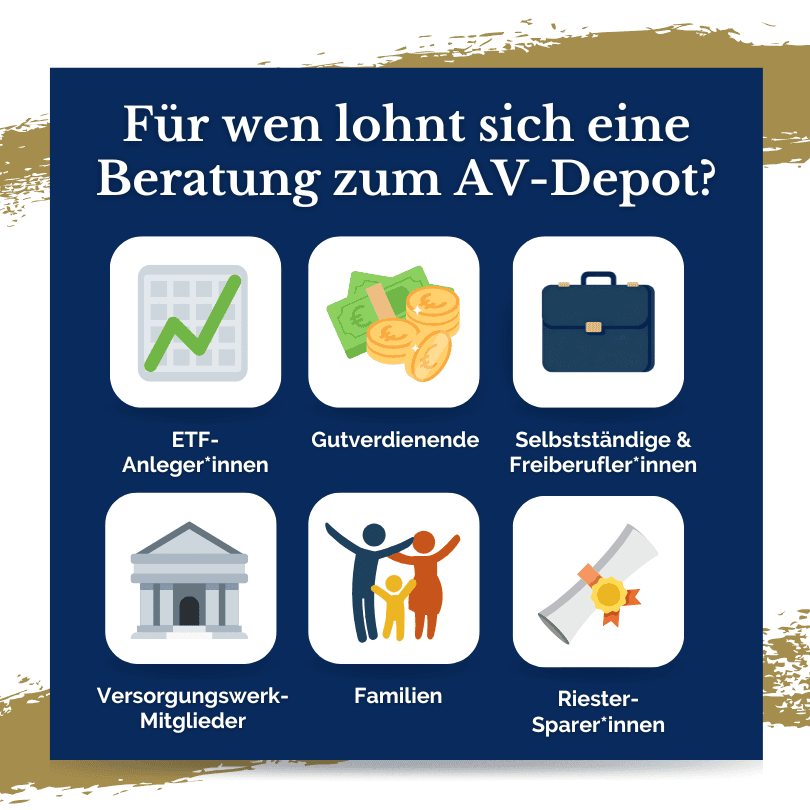

Ist das Altersvorsorgedepot für Sie relevant?

Viele Menschen finden das neue Modell auf den ersten Blick spannend, sind aber unsicher, wie sie es richtig einordnen sollen.

Trifft eine dieser Aussagen auf Sie zu?

- Sie interessieren sich für die neue staatliche Förderung, verstehen aber noch nicht genau, wie das Modell funktioniert.

- Sie möchten wissen, ob ein gefördertes Altersvorsorgedepot besser zu Ihnen passt als klassische Riester- oder Rentenversicherungsmodelle.

- Sie investieren bereits mit ETFs oder Fonds und fragen sich, ob die staatliche Förderung für Sie sinnvoll nutzbar wäre.

- Sie möchten nicht vorschnell einem neuen Trend folgen, sondern zuerst eine ehrliche Einschätzung für Ihre Situation erhalten.

- Sie suchen einen Vorsorgebaustein mit Renditechancen, möchten aber die Risiken realistisch einordnen.

- Sie interessieren sich für die neue staatliche Förderung, verstehen aber noch nicht genau, wie das Modell funktioniert.

- Sie möchten wissen, ob ein gefördertes Altersvorsorgedepot besser zu Ihnen passt als klassische Riester- oder Rentenversicherungsmodelle.

- Sie investieren bereits mit ETFs oder Fonds und fragen sich, ob die staatliche Förderung für Sie sinnvoll nutzbar wäre.

- Sie möchten nicht vorschnell einem neuen Trend folgen, sondern zuerst eine ehrliche Einschätzung für Ihre Situation erhalten.

- Sie suchen einen Vorsorgebaustein mit Renditechancen, möchten aber die Risiken realistisch einordnen.

Wenn Sie sich hier wiederfinden, lohnt sich ein kostenfreies Orientierungsgespräch.

Wussten Sie, dass...

das neue Altersvorsorgedepot gerade deshalb als so spannend gilt, weil es ohne die bisher übliche vollständige Beitragsgarantie auskommen soll? Dadurch können Kapitalmarktchancen stärker genutzt werden – was das Modell renditestärker machen kann, aber auch eine sorgfältige Einordnung umso wichtiger macht.

FAQ

Häufig gestellte Fragen zum staatlich geförderten Altersvorsorgedepot

Altersvorsorgedepot ab 2027:

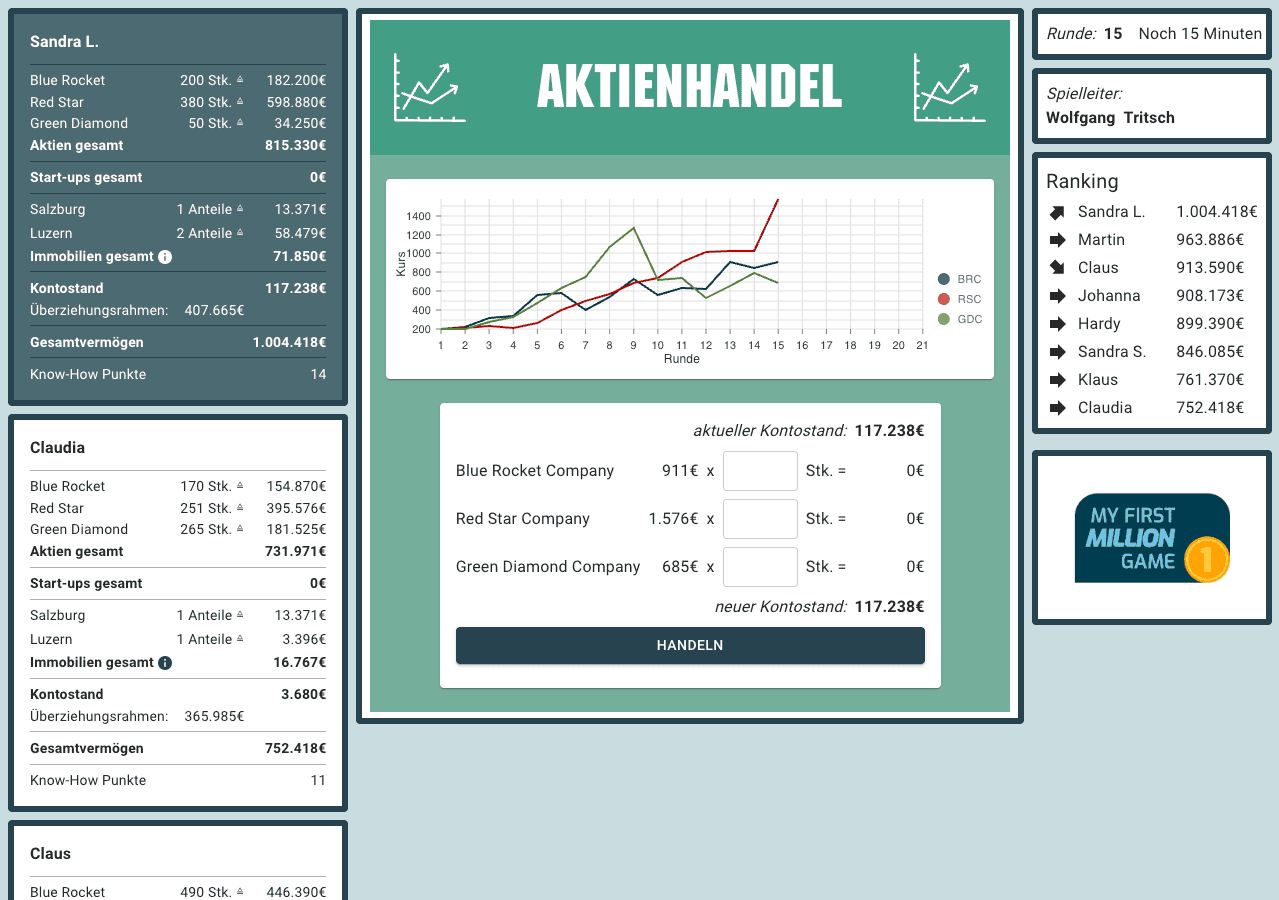

Neues Seminar-Special

In diesem interaktiven Format verbinden wir ein kompaktes Informationsseminar zum geplanten Altersvorsorgedepot mit dem bewährten My First Million Game®:

Sie erhalten Sie einen verständlichen Überblick über die geplanten Rahmenbedingungen, Fördermöglichkeiten und möglichen Produktvarianten des Altersvorsorgedepots und erleben anschließend 15 Jahre Kapitalmarkt in nur 75 Minuten – inklusive Börsencrashs, Erholungsphasen und wichtigen Anlageentscheidungen.

Die Erkenntnisse aus dem Spiel helfen Ihnen dabei, Ihre persönliche Risikobereitschaft besser einzuschätzen und eine erste Orientierung für die Auswahl einer Variante des Altersvorsorgedepots zu gewinnen, die zu Ihnen passt.

Was Sie erwartet:

- Einführung in das geplante Altersvorsorgedepot

- Einordnung steuerlicher und förderrechtlicher Aspekte

- Überblick über Chancen, Risiken und mögliche Produktvarianten

- 15 Jahre Kapitalmarkt in nur 75 Minuten erleben

- Börsenkrisen und Erholungsphasen realitätsnah durchspielen

- Die eigene Risikobereitschaft besser kennenlernen

- Orientierungshilfe für die persönliche Altersvorsorge-Strategie

- Einführung in das geplante Altersvorsorgedepot

- Einordnung steuerlicher und förderrechtlicher Aspekte

- Überblick über Chancen, Risiken und mögliche Produktvarianten

- 15 Jahre Kapitalmarkt in nur 75 Minuten erleben

- Börsenkrisen und Erholungsphasen realitätsnah durchspielen

- Die eigene Risikobereitschaft besser kennenlernen

- Orientierungshilfe für die persönliche Altersvorsorge-Strategie

Ideal für alle, die das Altersvorsorgedepot besser verstehen und sich in Bezug auf die passende Produktvariante orientieren wollen.

Kostenfrei. Online. Max. 15 teilnehmer*innen.

Am Ende des Seminars wissen Sie nicht nur, wie das Altersvorsorgedepot grundsätzlich funktioniert. Sie haben auch erlebt, wie Sie auf reale Marktsituationen reagieren und erhalten damit eine deutlich bessere Grundlage für die Auswahl einer langfristig passenden Altersvorsorge-Strategie.

Sichern Sie sich jetzt Ihren Platz und erhalten Sie frühzeitig eine fundierte Orientierung für die Auswahl Ihres persönlichen Altersvorsorgedepots:

Ist das Altersvorsorgedepot für Sie sinnvoll?

Nehmen Sie jetzt am kostenfreien Info-Webinar teil!

Im diesem Webinar erfahren Sie alles Wichtige zum neuen Altersvorsorgedepot, erleben Börsenkrisen völlig risikofrei und finden heraus, welche Vorsorgestrategie zu Ihnen passt.