Immobilien als Kapitalanlage: Vermögen strategisch aufbauen

Erreichen Sie Diversifikation und Stabilität durch eine Investition in Anlageimmobilien.

Anlageimmobilien gelten für viele als der Königsweg des Vermögensaufbaus. Doch zwischen Wunsch und Wirklichkeit liegen oft entscheidende Fragen: Rechnet sich die Immobilie wirklich? Wie hoch ist die tatsächliche Rendite? Und passt ein Immobilieninvestment überhaupt zu Ihrer persönlichen Lebens- und Finanzplanung?

Als Kapitalanlage können Immobilien ein wirkungsvolles Instrument sein – wenn sie strategisch geplant, realistisch kalkuliert und sinnvoll in das Gesamtvermögen eingebettet werden. Genau hier setze ich an: Ich begleite Sie unabhängig und transparent bei der Entscheidung, ob und wie Anlageimmobilien für Sie sinnvoll sind.

Angebot

Immobilien als Kapitalanlage: Vermögen strategisch aufbauen

Erreichen Sie Diversifikation und Stabilität durch eine Investition in Anlageimmobilien.

Anlageimmobilien gelten für viele als der Königsweg des Vermögensaufbaus. Doch zwischen Wunsch und Wirklichkeit liegen oft entscheidende Fragen: Rechnet sich die Immobilie wirklich? Wie hoch ist die tatsächliche Rendite? Und passt ein Immobilieninvestment überhaupt zu Ihrer persönlichen Lebens- und Finanzplanung?

Als Kapitalanlage können Immobilien ein wirkungsvolles Instrument sein – wenn sie strategisch geplant, realistisch kalkuliert und sinnvoll in das Gesamtvermögen eingebettet werden. Genau hier setze ich an: Ich begleite Sie unabhängig und transparent bei der Entscheidung, ob und wie Anlageimmobilien für Sie sinnvoll sind.

Beratung vor Ort in Hamburg oder deutschlandweit als Online-Finanzberatung möglich!

CHANCEN

Warum Immobilien als Kapitalanlage sinnvoll sein können

Inflationsschutz

Immobilien gehören zu den klassischen Sachwerten und profitieren langfristig häufig von steigenden Preisen. Während Geld auf dem Konto an Kaufkraft verliert, können Mieten und Immobilienwerte über die Jahre mit der Inflation mitwachsen.

Renditepotenzial

Gut ausgewählte Anlageimmobilien kombinieren laufende Mieteinnahmen mit der Chance auf Wertsteigerung. Die Gesamtrendite ergibt sich damit aus Cashflow und möglichem Wertzuwachs – ein Spannungsfeld, das sich mit einer durchdachten Strategie gezielt steuern lässt.

Diversifikation

Mit einer Anlageimmobilie fügen Sie Ihrem Vermögen einen zusätzlichen Baustein neben Depot, Rücklagen und Altersvorsorgeverträgen hinzu. So streuen Sie Risiken breiter und machen sich weniger abhängig von der Entwicklung einzelner Anlageklassen.

SteuerVorteile

Bei Anlageimmobilien können bestimmte Kosten – wie Zinsen, Abschreibungen oder Instandhaltung – steuerlich berücksichtigt werden. So verbessert sich unter dem Strich oft die Nettorendite und Ihre Immobilie arbeitet effizienter für Ihre Ziele.

Leverage-Effekt

Mit dem Einsatz einer Immobilienfinanzierung investieren Sie nicht nur Ihr Eigenkapital, sondern nutzen zusätzlich fremdes Kapital für Ihren Vermögensaufbau. So können Sie – bei sinnvoll gewählter Struktur – Ihr Eigenkapital renditestärker einsetzen.

Passiv-Einkommen

Mieteinnahmen können Ihnen ein zusätzliches, planbares Einkommen sichern – im Idealfall bis ins hohe Alter. So schaffen Sie sich einen weiteren Einkommensstrom, der Ihre Rente ergänzt und mehr finanzielle Freiheit ermöglicht.

Flexibilität

Eine Anlageimmobilie muss nicht dort stehen, wo Sie leben. Sie können den Standort z.B. frei nach Renditekriterien wählen und bleiben damit flexibel in einer Arbeitswelt mit häufigen Job- und Ortswechseln. Nach Ablauf von zehn Jahren können Sie die Immobilie in der Regel steuerfrei verkaufen und das freigewordene Kapital inklusive Gewinn für neue Ziele oder Investitionen nutzen.

Generationenvermögen

Eine Anlageimmobilie können Sie an die nächste Generation weitergeben. So entsteht ein bleibender Sachwert, der Ihren Kindern oder Enkelkindern später als zusätzliches Einkommen, Sicherheit oder Eigenkapital für eigene Pläne dienen kann – und Ihre Investition zu einem langfristigen Vermögensanker für die ganze Familie macht.

Wussten Sie, dass...

dass Sie bei vermieteten Immobilien die Finanzierungszinsen steuerlich geltend machen können? Ein höherer Darlehenszins führt dadurch oft zu einem spürbaren Steuerrückfluss – sodass der tatsächliche Netto-Mehraufwand in vielen Fällen deutlich geringer ausfällt, als zunächst gedacht. Gerne zeige ich Ihnen diesen Effekt mit konkreten Zahlen in einem unverbindlichen Erstgespräch.

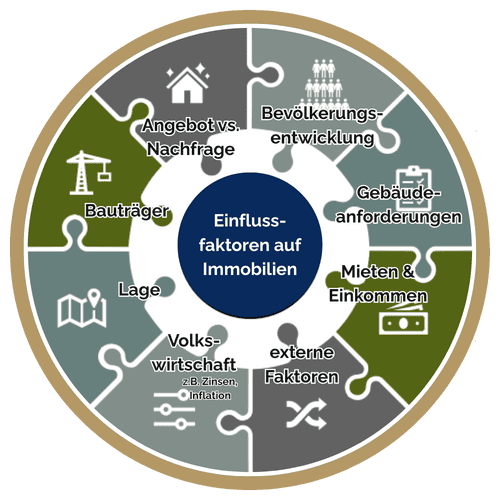

Hintergrund

Warum der Wohnungsmarkt langfristig für Sie spielt

Hintergrund

Warum der Wohnungsmarkt langfristig für Sie spielt

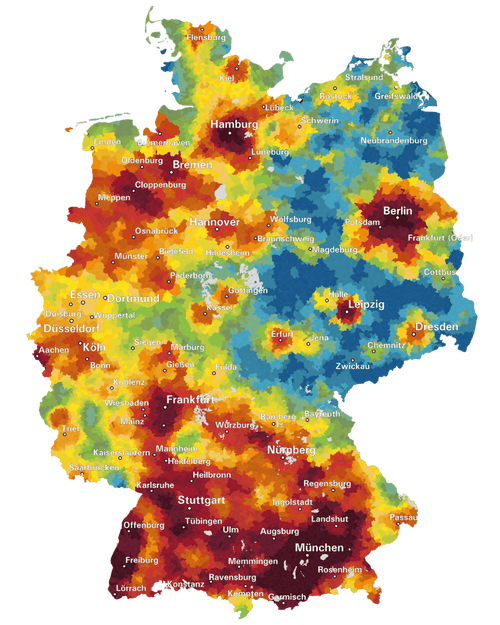

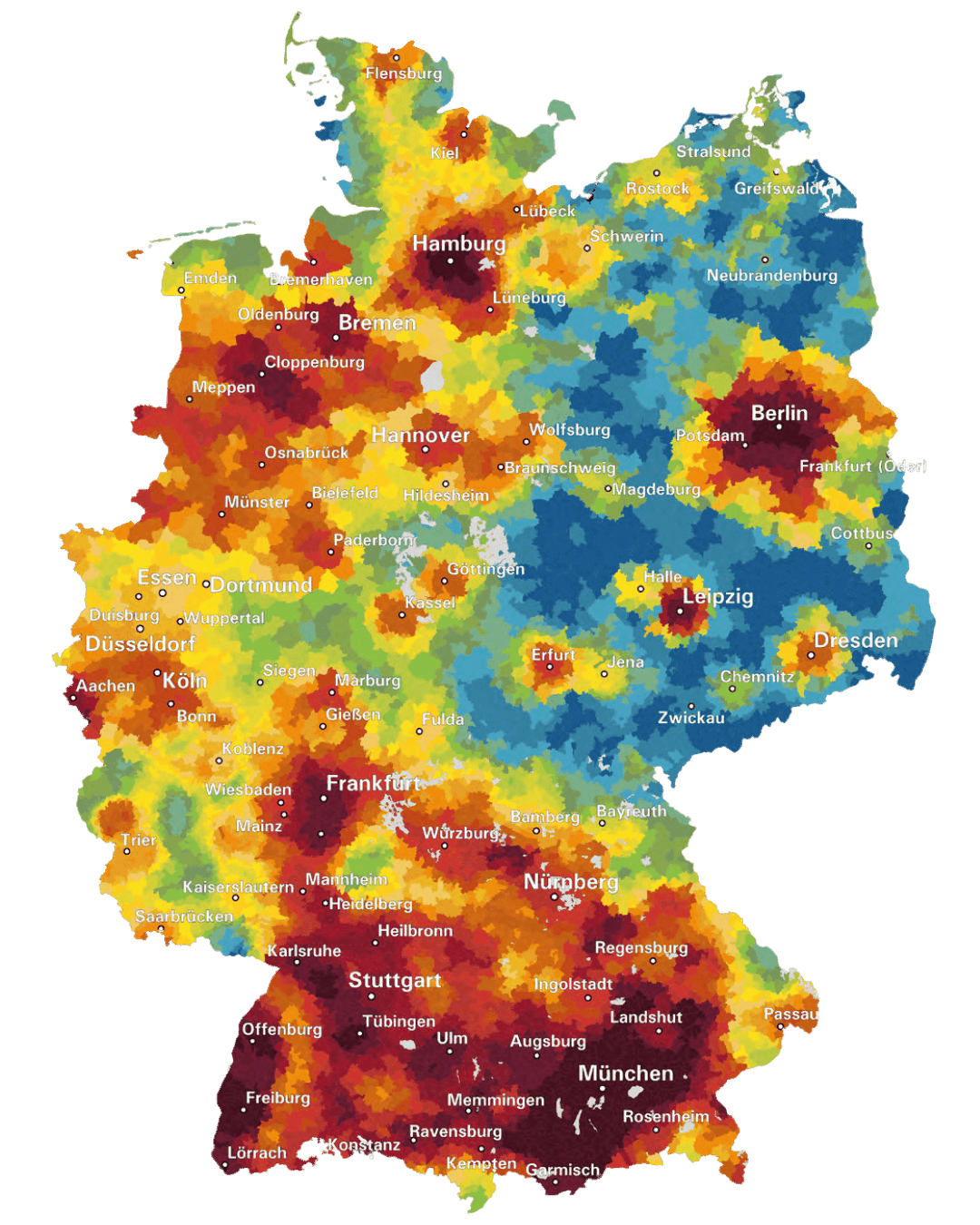

Der deutsche Wohnungsmarkt ist seit Jahren angespannt und alles spricht dafür, dass die Nachfrage nach Mietwohnungen weiter hoch bleibt. In vielen Regionen fehlen bereits heute Hunderttausende Wohnungen. Zugleich liegt die Zahl der fertiggestellten Neubauten mit rund 294.400 Wohnungen im Jahr 2023 deutlich unter dem politischen Ziel von 400.000 pro Jahr.

(Quelle: Deutschland Immobilien, angepasst an die ZIA-Prognose auf der Grundlage von Empirica und Pestel institut)

Gleichzeitig wächst der Bedarf: Die Bevölkerung nimmt durch Zuwanderung weiterhin zu und immer mehr Menschen leben in 1- und 2-Personen-Haushalten, etwa Singles oder Senior*innen. Das bedeutet: Mehr Haushalte konkurrieren um zu wenig Wohnraum.

(Quelle: WELT.de sowie Bundesinstitut für bevölkerungsforschung (BiB))

(Quelle: https://www.bpd-immobilienentwicklung.de/aktuelles/marktforschung/wohnwetterkarte; siehe auch www.wohnwetterkarte.de

Hintergrund

Warum der Wohnungsmarkt langfristig für Sie spielt

Der deutsche Wohnungsmarkt ist seit Jahren angespannt und alles spricht dafür, dass die Nachfrage nach Mietwohnungen weiter hoch bleibt. In vielen Regionen fehlen bereits heute Hunderttausende Wohnungen. Zugleich liegt die Zahl der fertiggestellten Neubauten mit rund 294.400 Wohnungen im Jahr 2023 deutlich unter dem politischen Ziel von 400.000 pro Jahr.

(Quelle: Deutschland Immobilien, angepasst an die ZIA-Prognose auf der Grundlage von Empirica und Pestel institut)

Gleichzeitig wächst der Bedarf: Die Bevölkerung nimmt durch Zuwanderung weiterhin zu und immer mehr Menschen leben in 1- und 2-Personen-Haushalten, etwa Singles oder Senior*innen. Das bedeutet: Mehr Haushalte konkurrieren um zu wenig Wohnraum.

(Quelle: WELT.de sowie Bundesinstitut für bevölkerungsforschung (BiB))

(Quelle: https://www.bpd-immobilienentwicklung.de/aktuelles/marktforschung/wohnwetterkarte; siehe auch www.wohnwetterkarte.de

Wussten Sie, dass...

Sie eine Anlageimmobilie nach 10 Jahren (entspricht dem Ablauf der Spekulationsfrist) in der Regel steuerfrei verkaufen können? Diese Flexibilität gibt Ihnen die Möglichkeit, Ihr Investment nach diesem Zeitraum neu einzuwerten und ggf. den Erlös aus einem Verkauf zu nutzen, um beispielsweise ein Objekt für die Eigennutzung zu erwerben.

Risiken VON IMMOBILIENINVESTMENTS

Die häufigsten Irrtümer im Zusammenhang mit der Anlageimmobilie

Risiken

Die häufigsten Irrtümer im Zusammenhang mit der Anlageimmobilie

Wussten Sie, dass...

bei einer clever finanzierten Anlageimmobilie ein großer Teil Ihrer Darlehensrate faktisch von Ihren Mieterinnen und Mietern getragen wird – und Sie so mit jedem Monat gleichzeitig Schulden abbauen, Vermögen aufbauen und Ihre Altersvorsorge stärken?

Ist eine Anlageimmobilie das Richtige für Sie?

Ist eine Anlageimmobilie das Richtige für Sie?

Viele Menschen spielen mit dem Gedanken, in eine Immobilie als Kapitalanlage zu investieren und bleiben dann doch im „Vielleicht irgendwann“. Hohe Kaufpreise, komplizierte Finanzierungen, steuerliche Fragen und die Angst vor Fehlern führen schnell dazu, dass Cancen ungenutzt bleiben – oder Entscheidungen aus dem Bauch heraus getroffen werden.

Trifft eine dieser Aussagen auf Sie zu?

- Sie finden Immobilien als Kapitalanlage spannend, wissen aber nicht, wo Sie mit Ihrer Planung beginnen sollen.

- Sie fragen sich, ob Sie sich eine vermietete Wohnung „wirklich leisten“ können – und wie hoch Ihr tatsächlicher monatlicher Mehraufwand wäre.

- Sie möchten langfristig Vermögen aufbauen und Ihre Altersvorsorge ergänzen, sind aber unsicher, ob eine Anlageimmobilie zu Ihrer Situation passt.

- Sie haben Respekt vor Themen wie Leerstand, Instandhaltung, Mietern, Zinsen & Steuern und wünschen sich eine ehrliche Einschätzung mit konkreten Zahlen.

- Sie möchten auf jeden Fall in Immobilien investieren, benötigen aber Unterstützung beim Finden eines passenden Objekts.

- Sie finden Immobilien als Kapitalanlage spannend, wissen aber nicht, wo Sie mit Ihrer Planung beginnen sollen.

- Sie fragen sich, ob Sie sich eine vermietete Wohnung „wirklich leisten“ können – und wie hoch Ihr tatsächlicher monatlicher Mehraufwand wäre.

- Sie möchten langfristig Vermögen aufbauen und Ihre Altersvorsorge ergänzen, sind aber unsicher, ob eine Anlageimmobilie zu Ihrer Situation passt.

- Sie haben Respekt vor Themen wie Leerstand, Instandhaltung, Mietern, Zinsen & Steuern und wünschen sich eine ehrliche Einschätzung mit konkreten Zahlen.

Ob Sie gerade erst mit dem Gedanken spielen oder bereits konkrete Angebote vorliegen haben – eine fundierte, unabhängige Analyse hilft Ihnen, Fehlentscheidungen zu vermeiden und Chancen gezielt zu nutzen.

Wenn Sie sich in einem dieser Punkte wiedererkennen, lohnt sich ein unverbindliches Erstgespräch – damit aus der Idee „Immobilie als Kapitalanlage“ ein durchdachtes Konzept mit klaren Zahlen wird.

Die häufigsten Fehler bei der Anlageimmobilie

"Ich mache die Verwaltung lieber selbst!"

Klingt nach Kontrolle, wird in der Praxis aber schnell zum Vollzeit-Hobby, vor allem wenn Sie wenig Erfahrung mit Mietrecht, Nebenkostenabrechnungen oder Handwerkerkoordination haben. Wer hier aus Unwissenheit Fehler macht, riskiert Ärger mit Mieter*innen, finanzielle Verluste und unnötigen Stress. Eine professionelle Hausverwaltung kostet Geld, schützt aber Nerven, Zeit und Rendite.

"Die Wohnung / Lage finde ich schön."

Für eine Anlageimmobilie ist nicht entscheidend, ob Sie sich dort wohlfühlen würden, sondern ob Ihre Zielmietergruppe es tut. Eine hübsche Altbauwohnung in Ihrer Lieblingsstraße kann zur Renditefalle werden, wenn Miete, Zielgruppe und Standortdaten nicht zusammenpassen. Wichtiger als der eigene Geschmack sind harte Fakten: Nachfrage, Vermietbarkeit, Mietspiegel und Entwicklungspotenzial des Viertels.

"Ich möchte später selbst darin wohnen."

Der Klassiker: Heute Anlage, irgendwann vielleicht Eigennutzung. Das klingt flexibel, ist aber selten ein guter Kaufmaßstab. Eine Kapitalanlage-Immobilie folgt anderen Kriterien als das spätere „Traum-Zuhause“ – man kauft ja auch keinen Anzug, den man erst in 20 Jahren tragen will. Oft ist es sinnvoller, die Anlageimmobilie bei konkretem Eigenbedarf zu verkaufen und sich dann gezielt eine passende Wohnung für die eigene Lebenssituation zu suchen.

Rendite & cashflow

Wie rechnet sich eine Anlageimmobilie?

Weitere Berrechnungstools zur Anlageimmobilie finden Sie hier: Anlageimmobilien-Rechner

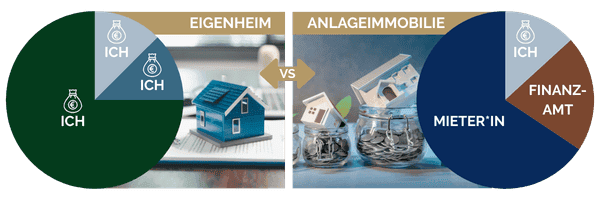

Wer bezahlt die Immobilie?

Quelle: Domicil Real Estate AG

Wussten Sie, dass...

Sie mit vergleichsweise wenig Eigenkapital Zugriff auf den gesamten Wert einer Immobilie bekommen? Schon ein Teilbetrag als Eigenkapital ermöglicht die Finanzierung des kompletten Kaufpreises. So profitieren Sie von Mieteinnahmen und möglicher Wertsteigerung des gesamten Objekts, nicht nur Ihres Eigenanteils.

Immobilien-Gattungen

Welche Immobiliengattung passt am besten zu Ihnen?

Neubauimmobilie

Neubauimmobilie

- geringe Instandhaltungskosten

- aktueller Stand der Technik

- staatliche Förderungen möglich

- teurer pro qm

- ggf. Bauzeit abzuwarten

- kein "Proof of Concept"

Bestandsimmobilie

Bestandsimmobilie

- Sofortmiete

- TÜV-Gutachten vorhanden

- Standorterfahrung

- höhere Instandhaltungskosten

- älterer Stand der Technik

- niedrigere Mietrenditen

Denkmalimmobilie

Denkmalimmobilie

- hohe Steuervorteile

- staatliche Förderungen*

- Standorterfahrung

- teurer pro qm

- ggf. Bauzeit abzuwarten

- geringe Verfügbarkeit

*im Rahmen der Fördergrenzen

Konzeptimmobilie

Konzeptimmobilie

- kleine Einheiten verfügbar

- häufigere Mietsteigerungen

- höhere Mieten pro qm

- Inventarkosten zu berücksichtigen

- nicht für Eigennutzung geeignet

- eingeschränkte Nutzbarkeit

Pflegeimmobilie

Pflegeimmobilie

- kleine Einheiten verfügbar

- Langzeit-Mietgarantien

- Belegungsrechte bei Eigenbedarf

- Mieterhöhungen selten

- Betreiberausfallrisiko

- eingeschränkte Nutzbarkeit

Wussten Sie, dass...

jede geleistete Tilgungsrate Ihr Vermögen automatisch erhöht – ganz unabhängig davon, wie sich der Immobilienmarkt kurzfristig entwickelt? Bei einer Anlageimmobilie funktioniert die Finanzierung wie ein Sparplan, der Monat für Monat Ihr Schuldenkonto senkt und Ihren Immobilienanteil vergrößert.

RISIKEN MINIMIEREN

Prüfprozess bei Anlageobjekten

Standort-Analyse

Jede Immobilie wird anhand fundierter Standortdaten geprüft: Bevölkerungsentwicklung, Mietnachfrage, Infrastruktur und Zukunftsfähigkeit der Mikrolage. So investieren Sie nicht „irgendwo“, sondern in einen Standort mit nachvollziehbarem Potenzial.

Anbieter-Analyse

Externe, spezialisiere Dienstleister prüfen den jeweiligen Anbieter u. a. auf Erfahrung, Referenzen und bisherige Projektumsetzung. Ziel ist, nur mit Partnern zu arbeiten, die verlässlich liefern – von der Planung bis zur Übergabe.

V

V

Objekt-Prüfung

Das konkrete Objekt wird kaufmännisch und technisch analysiert: Kaufpreisstruktur, Miet- und Renditeerwartung, Instandhaltungsbedarf und Konzept (z. B. Wohnungsgrößen, Zielmieter, Ausstattung). So sehen wir früh, ob das Chancen-Risiko-Verhältnis wirklich stimmig ist.

V

Verwaltung / Management

Auch die geplante Haus- und Mietverwaltung wird geprüft: Prozesse, Erreichbarkeit, Erfahrung und Referenzen. Denn eine gute Verwaltung ist entscheidend dafür, dass Ihr Investment im Alltag funktioniert – von der Nebenkostenabrechnung bis zum Mieterwechsel.

V

Wichtiger Hinweis: Dieser Prüfprozess gilt ausschließlich für die von mir vermittelten Anlageimmobilien. Für Immobilien außerhalb dieses Rahmens kann ich diesen Qualitätsstandard nicht garantieren.

ANGEBOTE

Beispiel-Objekte

Bestand

Lübeck, Schleswig-Holstein

"DREEMASTER"

Baujahr: 1952

Kaufpreis: ab 148.700€

Anzahl Einheiten: 61

Wohnungsgrößen: 39qm - 61qm

Energieeffizienzklasse: C

Mietrendite p.a.: 3,46%

Bestand

Hamburg

"Ottensen Höfe"

Baujahr: 1929

Kaufpreis: ab 213.304€

Anzahl Einheiten: 73

Wohnungsgrößen: 40qm - 85qm

Energieeffizienzklasse: B

Mietrendite p.a.: 3,25%

Denkmal

Potsdam, Brandenburg

"Krampnitz Carée"

Baujahr: 1936

Kaufpreis: ab 263.000€

Anzahl Einheiten: 93

Wohnungsgrößen: 15qm - 82qm

Energieeffizienzklasse: C

Mientrendite p.a.: 2,24%

Neubau

Bremen

"Tabak Quartier"

Baujahr: 2025

Kaufpreis: ab 213.000€

Anzahl Einheiten: 101

Wohnungsgrößen: 41qm - 115qm

Energieeffizienzklasse: A

Mietrendite p.a.: 3,15%

Neubau

Bamberg, Bayern

"Sunshine Lofts"

Baujahr: 2024

Kaufpreis: ab 230.500€

Anzahl Einheiten: 187

Wohnungsgrößen: 21qm - 101qm

Energieeffizienzklasse: C

Mietrendite p.a.: 3,40%

Konzept

Nürnberg

"conOne"

Baujahr: 2026

Kaufpreis: ab 160.000€

Anzahl Einheiten: 120

Wohnungsgrößen: 20qm - 26qm

Energieeffizienzklasse: B

Mietrendite p.a.: 3,09%

Konzept

Lingen, Niedersachsen

"Modern Apartments"

Baujahr: 2027

Kaufpreis: ab 202.600€

Anzahl Einheiten: 112

Wohnungsgrößen: 24qm - 50,99qm

Energieeffizienzklasse: A+

Mietrendite p.a.: 3,10%

Pflege

Felsberg, Hessen

"Seniorenzentrum Gensungen"

Baujahr: 2021

Kaufpreis: ab 80.000€

Anzahl Einheiten: 59

Wohnungsgrößen: 20qm - 113qm

Energieeffizienzklasse: B

Mietrendite: 4,0%

Pflege

Scharbeutz, Schleswig-Holstein "Pflegedomizil Scharbeutz"

Baujahr: 2025

Kaufpreis: ab 239.887€

Anzahl Einheiten: 73

Wohnungsgrößen: 39qm - 52qm

Energieeffizienzklasse: A

Mietrendite p.a.: 3,40%

Wussten Sie, dass...

Sie bereits ab einem Eigenkapital von rund 20.000€ und einer monatlichen, freien Liquidität von ca. 300€ Immobilieninvestor*in werden können? Informieren Sie sich frühzeitig und bauen Sie sich mit meiner Hilfe Stück für Stück Ihr Immobilienportfolio auf!

Warum Immobilien von Deutschland Immobilien?

Ich arbeite ganz bewusst ausschließlich mit Anlageimmobilien, die über die Plattform Deutschland.Immobilien angeboten werden. Der Grund dafür ist einfach: Bevor ein Objekt hier überhaupt gelistet wird, durchläuft es einen strukturierten Qualitäts- und Plausibilitätscheck – von der Lageanalyse über den Anbieter bis hin zum Objektkonzept und der geplanten Verwaltung. So kann ich sicherstellen, dass wir in der Beratung nur über Immobilien sprechen, die bereits nach klaren Kriterien vorgeprüft wurden – und Sie nicht auf eigene Faust den unübersichtlichen Immobilienmarkt filtern müssen. Für Sie bedeutet das mehr Sicherheit, mehr Transparenz in den Unterlagen und Zahlen – und eine deutlich geringere Gefahr, an problematischen Objekten oder unrealistischen Versprechen zu scheitern.

Über mich

Ihre Ansprechpartnerin für alle Finanzthemen

Bevor wir über Quadratmeter und Kaufpreise sprechen, geht es mit mir immer zuerst um Ihre Zahlen, Ziele und Ihren persönlichen Finanzplan. Ich helfe Ihnen zu verstehen, welche Rolle eine Immobilie in Ihrem Vermögensaufbau sinnvollerweise spielen kann, welche Risiken es gibt und wie Sie diese begrenzen – fundiert, transparent und ohne Verkaufsdruck.

ERGEBNISSE

Was bringt eine Immobilienberatung?

- Ganzheitliche Finanzplanung statt Einzelkauf

- Transparente Aufklärung über Chancen & Risiken

- Klare Zahlen statt Bauchgefühl

- Professionell geprüfte Objekte

- Begleitung durch den gesamten Prozess

- Unabhängige Perspektive

Quelle: auf Basis einer Grafik von Deutschland Immobilien

ERGEBNISSE

Was bringt eine Immobilienberatung?

- Ganzheitliche Finanzplanung statt Einzelkauf

- Transparente Aufklärung über Chancen & Risiken

- Klare Zahlen statt Bauchgefühl

- Professionell geprüfte Objekte

- Begleitung durch den gesamten Prozess

- Unabhängige Perspektive

Quelle: auf Basis einer Grafik von Deutschland Immobilien

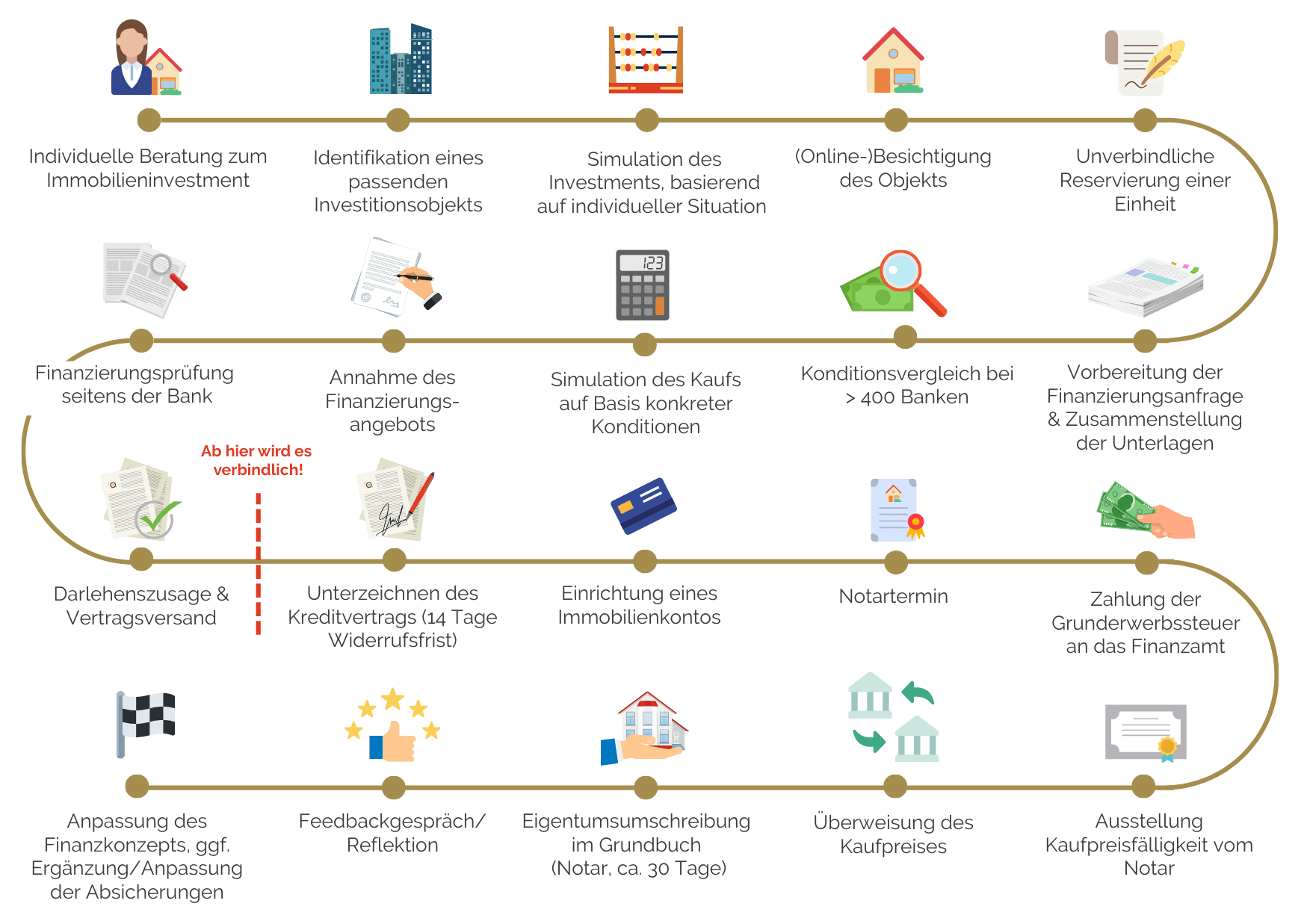

BeratungsProzess

So begleite ich Sie bei der Investition in Anlageimmobilien

1.

Planung der Investition

Im ersten Schritt sprechen wir über die Hintergründe des Immobilienerwerbs, klären offene Fragen und ergründen gemeinsam, in welcher Höhe und auf Basis welches Kapitaleinsatzes eine Immobilieninvestition erfolgen kann.

2.

Identifikation eines passenden Objekts

Im nächsten Schritt identifizieren wir die zu Ihren finanziellen Mitteln passenden Objekte und stellen erste Berechnungen an, um die konkrete Auswirkung des Erwerbs auf Ihre finanzielle Situation bewerten zu können.

3.

Finalisierung der Immobilienfinanzierung

Passen die Zahlen zu Ihren Vorstellungen und finanziellen Möglichkeiten, so gilt es (sofern kein "Barkauf" gewünscht ist) eine passende Finanzierung für Ihr Vorhaben zu finden. Auch hier unterstütze ich Sie mit Angebots- und Konditionsvergleichen.

Schritt für Schritt zum Immobilieneigentum

Wussten Sie, dass...

die Inflation Ihnen dabei hilft, Ihre Immobilie zu entschulden? Dies liegt daran, dass der Wert Ihres Immobilienkredits mit der Inflation ebenfalls sinkt!

REFERENZEN

Das sagen meine Klient*innen

Katerina B.

„Sandra hat sich sowohl um meine Versicherungen gekümmert, als auch meine Investment-Strategie mit mir überarbeitet. Ich fühle mich immer gut betreut und beraten und nie unter Druck gesetzt. Auch ihre Spielabende "My first Million" machen viel Spaß und sind lehrreich.”

V

Martin R.

„Wir haben eine grundlegende Finanzaufstellung gemacht und Schritt für Schritt die Anlagen besprochen. In allen Bereichen wurde ich super informiert und beraten und betreut. Ob Immobilienkauf als Wertanlage, Altersvorsorge in verschiedenen Formen, Kontoführung und vieles mehr. Immer ansprechbar, immer auf Augenhöhe, immer kompetent!”

Laura G.

„[...] Ich schätze besonders ihre auf meine speziellen Bedürfnisse angepasste Beratung, ihre anschaulichen Erklärungen von komplexen Vorgängen sowie ihren Drang sich immer weiter fortzubilden und auf dem aktuellen Stand zu bleiben um ihre Kund*innen bestmöglich zu beraten. [...]”

V

V

V

REFERENZEN

Das sagen meine Klient*innen

Katerina B.

„Sandra hat sich sowohl um meine Versicherungen gekümmert, als auch meine Investment-Strategie mit mir überarbeitet. Ich fühle mich immer gut betreut und beraten und nie unter Druck gesetzt. Auch ihre Spielabende "My first Million" machen viel Spaß und sind lehrreich.”

Martin R.

„Wir haben eine grundlegende Finanzaufstellung gemacht und Schritt für Schritt die Anlagen besprochen. In allen Bereichen wurde ich super informiert und beraten und betreut. Ob Immobilienkauf als Wertanlage, Altersvorsorge in verschiedenen Formen, Kontoführung und vieles mehr. Immer ansprechbar, immer auf Augenhöhe, immer kompetent!”

Laura G.

„[...] Ich schätze besonders ihre auf meine speziellen Bedürfnisse angepasste Beratung, ihre anschaulichen Erklärungen von komplexen Vorgängen sowie ihren Drang sich immer weiter fortzubilden und auf dem aktuellen Stand zu bleiben um ihre Kund*innen bestmöglich zu beraten. [...]”

PRICING

Was kostet eine Immobilien-Beratung?

Der Ersttermin ist für Sie kostenfrei. Darüber hinaus orientiert sich die Vergütung an der Dienstleistung, die Sie in Anspruch nehmen möchten. Detaillierte Informationen finden Sie bei den einzelnen Finanzdienstleistungen und im kostenfreien Erstgespräch. Mehr Informationen

FAQ

Häufig gestellte Fragen zur Anlageimmobilie

Ihre Frage wurde nicht beantwortet? Vereinbaren Sie einen Rückruf:

My First Million Game® – Spielerisch den Effekt von Immobilien erleben

Sie fragen sich, ob eine Immobilie als Kapitalanlage wirklich zu Ihnen passt – und wie sie sich im Vergleich zur Geldanlage am Kapitalmarkt schlägt? Dann ist das My First Million Game® genau das Richtige für Sie!

In nur 90 Minuten erleben Sie interaktiv und unterhaltsam, wie Vermögensaufbau am Kapitalmarkt funktioniert, eine Anlageimmobilie zum Vermögensaufbau beiträgt und welche Strategie zu Ihnen passt – ganz ohne Risiko, dafür mit jeder Menge Aha-Momenten.

Für ALLE, die:

- eine Investition in Anlageimmobilien ohne Risiko simulieren wollen

- verstehen möchten, wie Geldanlage und Immobilie als Kapitalanlage zusammenwirken

- prüfen möchten, ob eine Anlageimmobilie zu ihrer persönlichen Strategie passt

- den Unterschied zwischen reinem Depot-Sparen und Immobilieninvestment konkret „im Spiel“ erleben wollen

Kostenfrei. Online. Max. 15 teilnehmer*innen.

Ich begleite Sie persönlich als zertifizierte Spielleiterin durch das Event – mit Erfahrung, Humor und vielen praktischen Tipps aus meinem Beratungsalltag rund um Geldanlage und Anlageimmobilien.

Weitere Immobilien-Events

Präsentiert von

Webinar

"Erstinvestition in Kapitalanlage-Immobilien: So fangen Sie an, in die richtigen Immobilien zu investieren"

In diesem Webinar geht es um die zentralen Grundlagen und Entscheidungsfaktoren für eine Erstinvestition in Kapitalanlageimmobilien. Zudem wird thematisiert, worauf es beim Einstieg in eine strategisch sinnvolle Immobilieninvestition ankommt.

Live-Event

Forum für Anlageimmobilien - Ein Abend voller Wissen für Ihre Immobilieninvestition

Erleben Sie diese exklusive Veranstaltung auch in Ihrer Nähe. Neben einer Immobilienmesse erwarten Sie Vorträge zu folgenden Themen: "Zukunftstrends im Immobilienmarkt", "Steuerliche Hebel und Förderprogramme gezielt nutzen" sowie "So rechnet sich eine Kapitalanlageimmobilie".

Webinar

"Wohnungsmarktwandel durch Demographie"

Diese Live-Webinar behandelt die Auswirkungen des demographischen Wandels auf den deutschen Wohnungsmarkt und die Chancen, die sich daraus für Kapitalanleger*innen ergeben. Themen sind beispielweise die Wohnformen der Zunkunft aber auch Einblicke in neue Trends auf dem Immobilienmarkt.

Sie wünschen Informationen zu den konkreten Event-Terminen? Schreiben Sie mir eine kurze E-Mail:

Finanz-Blog

Darf ich Ihnen ein FinanzHäppchen® anbieten?

Eigenheim oder Anlageimmobilie? - Warum sich heute viele von klassischen Lebenswegen lösen

19.06.2024 | Immobilie

Flexibilität, Mobilität und neue Perspektiven auf Immobilien als Baustein der Finanzplanung

„Heiraten. Kinder kriegen. Haus kaufen. Baum pflanzen.“

So sah der typische Lebensentwurf vieler Eltern und Großeltern aus – geradlinig, planbar, gesellschaftlich anerkannt.

Doch ist dieser Weg heute noch für alle passend? Oder lohnt es sich, einmal innezuhalten und Alternativen zu betrachten?

Sind Sie bereit für den nächsten Schritt im Vermögensaufbau?

Finanzen verstehen. Richtig entscheiden.

Downloads:

Kontakt:

M.Sc. Sandra Katarzyna Lekarczyk

c/o MLP Finanzberatung SE

Admiralitätstraße 10

20459 Hamburg

Tel: +49 (0) 40 300926 73

E-Mail: Sandra.Lekarczyk@mlp.de

©2020-2026 M.Sc. Sandra Katarzyna Lekarczyk, alle Rechte vorbehalten.

Kontakt:

M.Sc. Sandra Katarzyna Lekarczyk

c/o MLP Finanzberatung SE

Admiralitätstraße 10

20459 Hamburg

Tel: +49 (0) 40 300926 73

E-Mail: Sandra.Lekarczyk@mlp.de

Downloads:

©2020-2026 M.Sc. Sandra Katarzyna Lekarczyk, alle Rechte vorbehalten.