Angebot

Profitieren Sie vom optimalen Cash-Flow-Management

Clevere Finanzverwaltung mit dem strategischen Kontenmodell

Vor zwei Jahren habe ich eine Umfrage unter meinen Klient*innen durchgeführt, welches Beratungsthema ihnen den größten Mehrwert gebracht hat. Überraschenderweise stand nicht die Geldanlage oder die Berufsunfähigkeitsversicherung im Vordergrund, sondern das strategische Kontenmodell. Diese einfache, aber effektive Methode hat sich als entscheidender Erfolgsfaktor für viele erwiesen.

Angebot

Profitieren Sie vom optimalen Cash-Flow-Management

Clevere Finanzverwaltung mit dem strategischen Kontenmodell

Vor zwei Jahren habe ich eine Umfrage unter meinen Klient*innen durchgeführt, welches Beratungsthema ihnen den größten Mehrwert gebracht hat. Überraschenderweise stand nicht die Geldanlage oder die Berufsunfähigkeitsversicherung im Vordergrund, sondern das strategische Kontenmodell. Diese einfache, aber effektive Methode hat sich als entscheidender Erfolgsfaktor für viele erwiesen.

Warum ist ein Kontenmodell sinnvoll?

Optimieren Sie Ihr Cash-Flow-Management auf einfache Weise! Beim strategischen Kontenmodell geht es nicht um große Investitionen, sondern um die richtige Struktur, die es Ihnen ermöglicht, Ihre Einkünfte effizient zu nutzen. Diese Methode, die aus dem Geschäftsbereich stammt, wird auf das private Finanzmanagement übertragen und bietet eine bewährte Vorgehensweise, um Ihre Finanzen besser zu kontrollieren.

Warum ist ein Kontenmodell sinnvoll?

Optimieren Sie Ihr Cash-Flow-Management auf einfache Weise! Beim strategischen Kontenmodell geht es nicht um große Investitionen, sondern um die richtige Struktur, die es Ihnen ermöglicht, Ihre Einkünfte effizient zu nutzen. Diese Methode, die aus dem Geschäftsbereich stammt, wird auf das private Finanzmanagement übertragen und bietet eine bewährte Vorgehensweise, um Ihre Finanzen besser zu kontrollieren.

Die meisten Menschen verwalten ihre Finanzen über ein einziges Girokonto, auf dem sich regelmäßige Lastschriften und Konsumausgaben vermischen. Dies führt oft zu einem unklaren Überblick über die tatsächlichen Ausgaben. Das strategische Kontenmodell schafft hier Abhilfe, indem es Ihre Fixkosten (wie Miete, Nebenkosten und laufende Beiträge) von den variablen Ausgaben (wie Lebensmittel, Haushaltswaren und Freizeitkosten) trennt. So gewinnen Sie an Transparenz und behalten jederzeit den Überblick über Ihre finanzielle Situation.

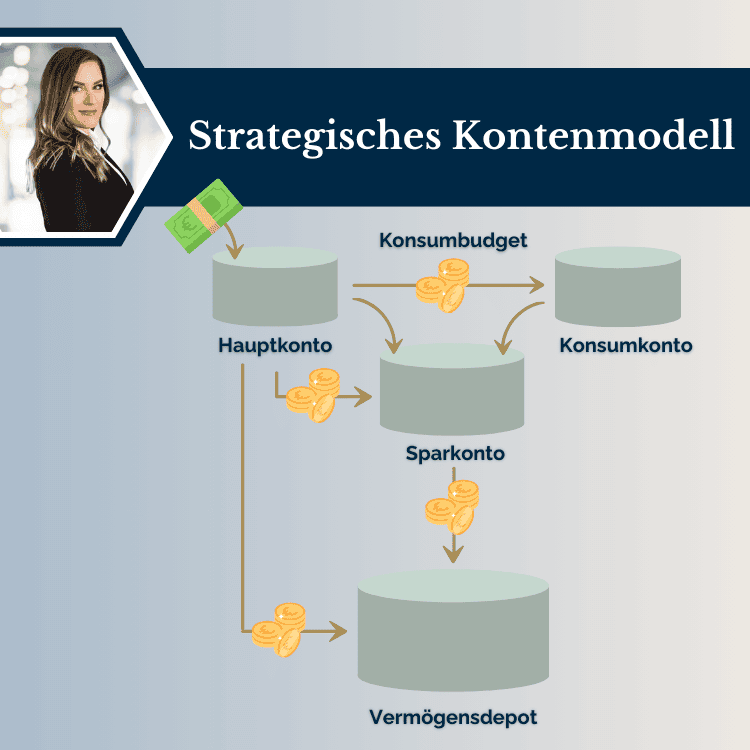

Das Grundprinzip ist denkbar einfach: Es basiert auf zwei Girokonten und wird durch ein Spar- oder Tagesgeldkonto ergänzt. Auf Wunsch können Sie es mit einem Vermögensdepot erweitern. Mit diesen Elementen strukturieren Sie Ihre Geldflüsse optimal und legen den Grundstein für eine solide Finanzplanung.

Nutzen

Was Ihnen ein in Kontenmodell ermöglicht

Mehr Transparenz

Ein strategisches Kontenmodell bietet Ihnen eine klare Strukturierung Ihrer Finanzen, sodass Sie jederzeit genau wissen, wohin Ihr Geld fließt. Dies schafft eine umfassende Übersicht und erleichtert die finanzielle Planung.

Bessere Kostenkontrolle

Durch die Trennung Ihrer fixen und variablen Ausgaben behalten Sie die Kontrolle über Ihr Budget und können Ihre Ausgaben gezielt steuern. So verhindern Sie unerwartete Ausgabenüberschreitungen.

Aufbau einer Rücklage

Mit einem separaten Konto für Ihre Notfallrücklage sorgen Sie dafür, dass unvorhergesehene Ausgaben nicht Ihr gesamtes Budget belasten. Sie sind jederzeit finanziell abgesichert und können flexibel reagieren.

Effizienter Vermögensaufbau

Das Kontenmodell fördert einen kontinuierlichen Kapitalzuwachs, indem es überschüssige Mittel gezielt in Richtung des Vermögensaufbaus leitet. So maximieren Sie langfristig Ihre finanziellen Erträge.

Automatisiertes Sparen

Durch Daueraufträge und Überläufe wird das Sparen automatisiert, sodass Sie ohne zusätzlichen Aufwand regelmäßig Geld zurücklegen. Dies ermöglicht eine konstante und disziplinierte Vermögensbildung.

Schnellere Zielerreichung

Mit klaren Strukturen und automatisierten Prozessen erreichen Sie Ihre finanziellen Ziele schneller. Das Kontenmodell unterstützt Sie dabei, Ihre Ausgaben zu optimieren und Ihr Sparpotenzial voll auszuschöpfen.

Wussten Sie, dass...

das Kontenmodell ein effektiver Weg ist, der "Lifestyle-Inflation" entgegenzuwirken? Diese beschreibt die Tendenz, dass Ausgaben mit steigendem Einkommen zunehmen und Gehaltserhöhungen schnell "verkonsumiert" werden. Mit dem Kontenmodell behalten Sie die Kontrolle und entscheiden selbst, wie viel Sie für den Konsum freigeben und wann Sie sich bewusst etwas gönnen möchten.

Wie funktioniert ein Kontenmodell?

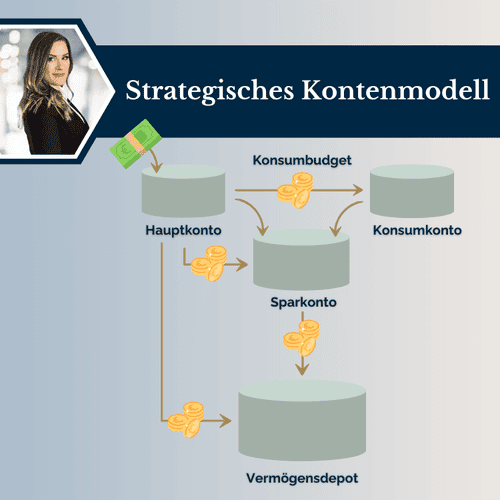

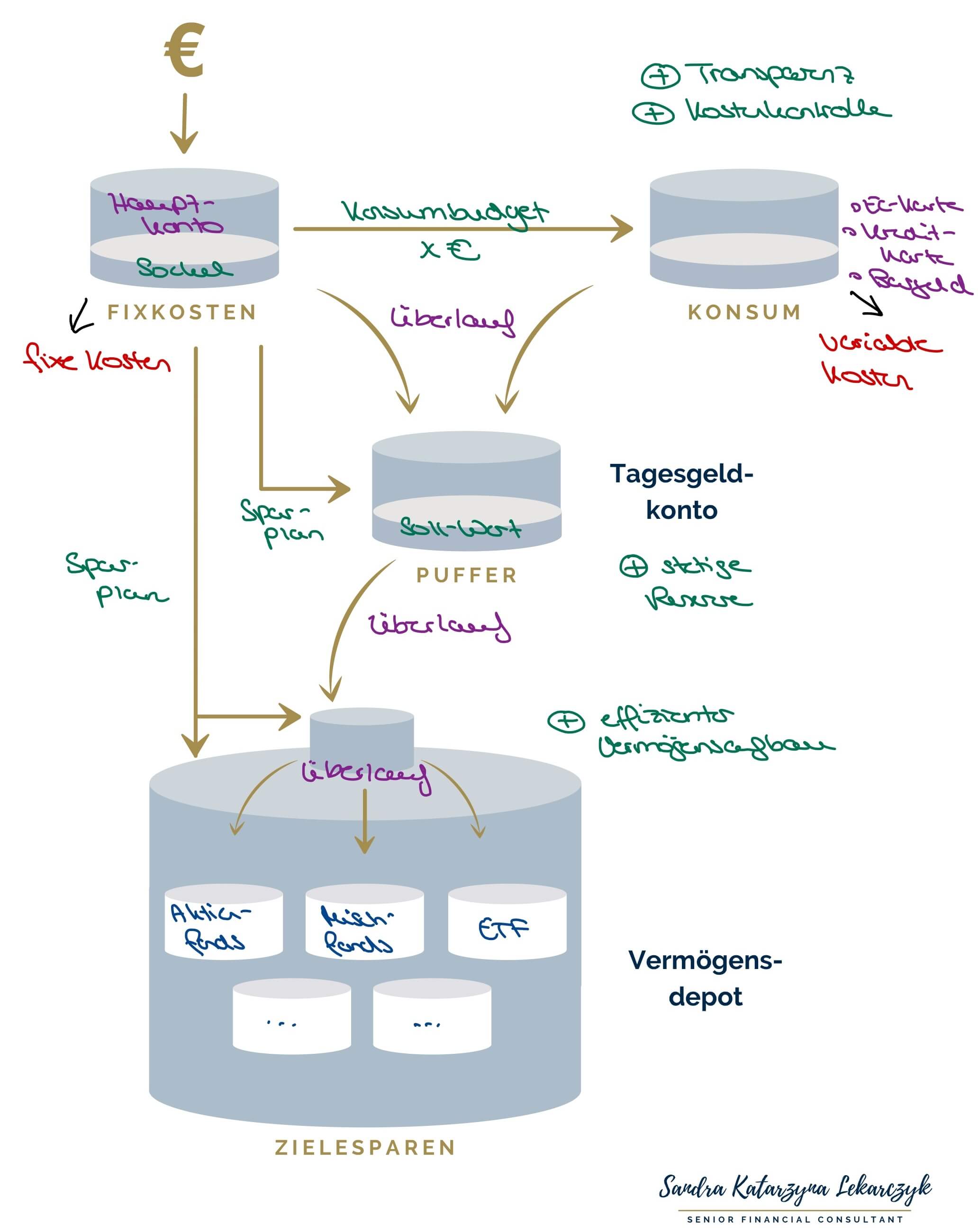

Das strategische Kontenmodell beginnt mit einem Haupt-Girokonto, das als zentrales Sammelbecken für alle Ihre Einkünfte dient. Von diesem Konto werden alle fixen Ausgaben wie Miete, Nebenkosten und Versicherungen per Dauerauftrag oder Lastschrift abgebucht. Parallel dazu gibt es ein zweites Girokonto, das als Konsumkonto genutzt wird. Dieses Konto ist für alle variablen Ausgaben vorgesehen und wird über EC- oder Kreditkarte sowie Bargeldverfügungen genutzt.

Die beiden Konten sind durch einen Dauerauftrag miteinander verbunden, der monatlich ein festgelegtes Konsumbudget auf das Konsumkonto überträgt. Dieses Budget ist flexibel anpassbar und hilft Ihnen, Ihre variablen Ausgaben zu kontrollieren und übersichtlich zu gestalten. Da keine unvorhergesehenen Abbuchungen von Dritten über das Konsumkonto erfolgen, behalten Sie stets den Überblick über Ihr Budget, ohne dass unerwartete Zahlungen Ihre Planung durcheinanderbringen.

Nach der Trennung der Finanzen bleibt in der Regel ein Restbetrag auf dem Fixkonto und möglicherweise auch auf dem Konsumkonto übrig. Da Girokonten keine geeigneten Anlageinstrumente sind, wird empfohlen, ein Tagesgeldkonto als Puffer einzurichten. Dieses Konto sammelt die Restbeträge und fungiert als jederzeit verfügbare Reserve für unvorhergesehene Ausgaben. Mit einer gut gepflegten Übersicht über die Verwendungszwecke können Sie zudem leicht eine Gesamtjahresübersicht Ihrer größeren Ausgaben abrufen.

Auf Wunsch kann den Kontenmodell ein Vermögensdepot hinzugefügt werden, um über den Puffer hinausgehende Beträge direkt in eine Geldanlage zu investieren.

Dieses Modell ist flexibel und erweiterbar. Mein eigenes Kontenmodell umfasst mittlerweile sechs Konten (Geschäftskonto, Fixkosten, Konsum, Jahresbeiträge, Gesundheitsausgaben, Immobilie) sowie ein Vermögensdepot. Diese Struktur bietet mir einen umfassenden Überblick über meine finanzielle Situation und unterstützt mich effektiv auf meinem Weg zur finanziellen Freiheit.

Wie funktioniert ein Kontenmodell?

Das strategische Kontenmodell beginnt mit einem Haupt-Girokonto, das als zentrales Sammelbecken für alle Ihre Einkünfte dient. Von diesem Konto werden alle fixen Ausgaben wie Miete, Nebenkosten und Versicherungen per Dauerauftrag oder Lastschrift abgebucht. Parallel dazu gibt es ein zweites Girokonto, das als Konsumkonto genutzt wird. Dieses Konto ist für alle variablen Ausgaben vorgesehen und wird über EC- oder Kreditkarte sowie Bargeldverfügungen genutzt.

INHALTE

Elemente eines Kontenmodells

INHALTE

Elemente eines Kontenmodells

Fixkostenkonto

Bei dem Fixkostenkonto handelt es sich um ein einfaches Girokonto, das Ihre Einnahmen sammelt und von dem alle fixen, regelmäßigen Ausgaben abgehen, z.B. sämtliche Lastschriften und Daueraufträge.

Konsumkonto

Dieses Konto bündelt all Ihre variablen Ausgaben, z.B. Einkäufe und Freizeitausgaben, und macht sie somit übersichtlicher. Mit dem Konsumbudget definieren Sie selbst die geplante Höhe dieser Ausgaben und können Sie jederzeit anpassen.

Tagesgeldkonto

Das Tagesgeldkonto fungiert als Puffer für unvorhergesehene Ausgaben und bietet Ihnen jederzeit Zugriff auf Ihre Rücklagen, sodass Sie in finanziellen Notfällen abgesichert sind.

Optional: Vermögensdepot

Im Vermögensdepot findet Ihr Vermögensaufbau statt. Hier können Sie in Wertpapiere wie Aktien, Anleihen und Fonds/ETFs investieren und Ihr Vermögen vor der Inflation zu schützen.

Angebot

Das strategische Kontenmodell bei der MLP Banking AG

Exklusiv für meine Klient*innen: Ihr maßgeschneidertes Kontenmodell bei der MLP Banking AG

Grundsätzlich lässt sich ein strategisches Kontenmodell bei vielen Banken einrichten. Doch oft stoßen Kund*innen auf Hindernisse, da viele Banken ungern mehrere Girokonten für eine Person eröffnen. Genau hier setzt meine exklusive Kooperation mit der MLP Banking AG an.

Dank dieser Partnerschaft können meine Klient*innen ihr komplettes Kontenmodell bei einer der renommiertesten Privatbanken Deutschlands gestalten. Alle Elemente – vom Fixkostenkonto bis zum Vermögensdepot – lassen sich in einem einzigen Antragsprozess einrichten und bequem über das intuitive MLP Financial Home Online-Banking-Portal verwalten.

Eigenschaften des MLP-Kontenmodells im Überblick:

- Fixkostenkonto, Konsumkonto, Tagesgeldkonto und Vermögensdepot bei einer Bank darstellbar

- MLP Financial Home: alle Konten übersichtlich auf einer Online-Banking-Plattform

- schnelle Umbuchungen zwischen den Konten möglich

- Automatisiertes Überlaufsystem, jederzeit individuell anpassbar für effizientes Sparen

- exklusiver Bonus: Kontowechselservice und individuelle Budgetberatung durch Sandra Lekarczyk inklusive

REFERENZEN

Das sagen meine Klient*innen

Janina M.

„Ich bin sehr dankbar eine solch kompetente, klare Beraterin wie Sandra zu haben. Sie versucht auf alle Fragen und Anliegen einzugehen und hilft einem immer weiter. Dabei ist alles super transparent und super erklärt. Durch Sandra verfüge ich über die Altersvorsorge sowie Versicherungen die für mich relevant sind. Außerdem bin ich von dem Kontomodell sehr überzeugt und fühle mich im finanziellen Bereich ebenfalls optimal beraten.”

V

V

Michelle V.

„Die Beratung mit Sandra zum Thema Altersvorsorge, Geldanlage oder allgemein privates Banking ist sehr zu empfehlen. Beratungstermine bekommt man sehr unkompliziert und flexibel vor Ort oder per Video und man wird mit viel Kompetenz und Fachwissen beraten.”

V

V

V

V

V

V

V

Maria S.

„Sandra Lekarczyk bietet eine individuelle, umfangreiche Beratung und überzeugt durch gute Vorbereitung, Organisation, Kompetenz und Freundlichkeit. Sie macht ihre Arbeit mit so viel Herzblut und so engagiert, dass ich mich einfach super aufgehoben und beraten fühle. Auch erklärt sie immer alles so, dass es auch für absolute Laien gut verständlich ist. Rückfragen werden schnell beantwortet und das bestmögliche Angebot zusammengestellt. Großes Lob und eine dicke Empfehlung!”

REFERENZEN

Das sagen meine Klient*innen

Janina M.

„Ich bin sehr dankbar eine solch kompetente, klare Beraterin wie Sandra zu haben. Sie versucht auf alle Fragen und Anliegen einzugehen und hilft einem immer weiter. Dabei ist alles super transparent und super erklärt. Durch Sandra verfüge ich über die Altersvorsorge sowie Versicherungen die für mich relevant sind. Außerdem bin ich von dem Kontomodell sehr überzeugt und fühle mich im finanziellen Bereich ebenfalls optimal beraten.”

V

V

Michelle V.

„Die Beratung mit Sandra zum Thema Altersvorsorge, Geldanlage oder allgemein privates Banking ist sehr zu empfehlen. Beratungstermine bekommt man sehr unkompliziert und flexibel vor Ort oder per Video und man wird mit viel Kompetenz und Fachwissen beraten.”

Maria S.

„Sandra Lekarczyk bietet eine individuelle, umfangreiche Beratung und überzeugt durch gute Vorbereitung, Organisation, Kompetenz und Freundlichkeit. Sie macht ihre Arbeit mit so viel Herzblut und so engagiert, dass ich mich einfach super aufgehoben und beraten fühle. Auch erklärt sie immer alles so, dass es auch für absolute Laien gut verständlich ist. Rückfragen werden schnell beantwortet und das bestmögliche Angebot zusammengestellt. Großes Lob und eine dicke Empfehlung!”

PRICING

Was kostet ein MLP-Kontenmodell?

Keine Kontoführungsgebühr

- Kostenfreie Kontoführung ab einem monatlichen Geldeingang von mind. 500€

- kostenfreie MLP Girocard

- bequemes Onlinebanking - auch mobil mit der Banking App

- kostenfreie Online-Kontoauszüge

- individueller gehaltsabhängiger Dispositionskredit von mindestens 1.500€, Bonität vorausgesetzt

- Kostenfreie Kontoführung ab einem monatlichen Geldeingang von mind. 500€

- kostenfreie MLP Girocard

- bequemes Onlinebanking - auch mobil mit der Banking App

- kostenfreie Online-Kontoauszüge

- individueller gehaltsabhängiger Dispositionskredit von mindestens 1.500€, Bonität vorausgesetzt

Optional: Kostengünstige Kreditkarte

- Weltweite Akzeptanz rund um die Uhr - auch kontaktlos und mit Apple Pay

- Finanzieller Spielraum bis zu 7.500 Euro

- Vier kostenfreie Bargeldabhebungen pro Monat ohne Mindestabhebebetrag an fast allen Geldautomaten weltweit in Verbindung mit einem MLP Girokonto*

- Flexible Teilzahlung in monatlichen Raten möglich

- Bestmöglicher Schutz vor Kartenmissbrauch

- Maximal 32€ Jahrespreis - anteilige Rückerstattung je nach Umsatz

- Ihre Umsätze immer im Blick im Online-Banking - auch mobil mit der Banking App

- Weltweite Akzeptanz rund um die Uhr - auch kontaktlos und mit Apple Pay

- Finanzieller Spielraum bis zu 7.500 Euro

- Vier kostenfreie Bargeldabhebungen pro Monat ohne Mindestabhebebetrag an fast allen Geldautomaten weltweit in Verbindung mit einem MLP Girokonto*

- Flexible Teilzahlung in monatlichen Raten möglich

- Bestmöglicher Schutz vor Kartenmissbrauch

- Maximal 32€ Jahrespreis - anteilige Rückerstattung je nach Umsatz

- Ihre Umsätze immer im Blick im Online-Banking - auch mobil mit der Banking App

*Das weltweite Abheben von Bargeld ist seitens MLP kostenfrei. Der Betreiber des Geldautomaten kann Ihnen ein direktes Entgelt berechnen. Die Höhe des Entgeltes wird mit Ihnen während des Auszahlungsvorgangs am Geldautomaten vereinbart und Ihnen zusätzlich zu dem Auszahlungsbetrag belastet. MLP hat keinen Einfluss auf die Berechnung und die Höhe des Entgeltes.

FAQ

Häufig gestellte Fragen zum Kontenmodell

ANFRAGE

Sie interessieren sich für ein Kontenmodell?

Ich selbst nutze seit über neun Jahren das strategische Kontenmodell, da es - abgesehen von der einmaligen Einrichtung - keinen Zusatzaufwand erfordert und mir dennoch jederzeit ein aktuelles Abbild meiner Ausgaben liefert. Zudem bietet es zahlreiche Möglichkeiten der Erweiterung und Individualisierung, sodass ich es problemlos an meine Bedürfnisse als Selbstständige anpassen konnte.

Senden Sie mir über den folgenden Button eine kurze Nachricht. Ich melde mich mit weiteren Informationen bei Ihnen!