Angebot

Gestalten Sie Ihre Zukunft: Altersvorsorge, die wirklich zu Ihnen passt.

Individuelle Beratung für Ihre private Altersvorsorge

Stellen Sie sich vor, Sie gehen entspannt und sorgenfrei in den Ruhestand – mit dem Wissen, dass Sie alles richtig geplant haben.

Altersvorsorge ist mehr als eine Zukunftsidee. Es ist Ihr Ticket zu finanzieller Sicherheit. Je früher Sie starten, desto entspannter können Sie auf Ihre Zukunft blicken. Lassen Sie uns jetzt die Weichen stellen – für einen sorgenfreien Lebensabend, in dem Sie sich ganz auf das Wesentliche konzentrieren können: das Genießen Ihrer Zeit.

Angebot

Gestalten Sie Ihre Zukunft: Altersvorsorge, die wirklich zu Ihnen passt.

Individuelle Beratung für Ihre private Altersvorsorge

Eine gut geplante Altersvorsorge ist der Schlüssel zu einem unbeschwerten Ruhestand. Je früher Sie beginnen, desto entspannter können Sie Ihre Zukunft angehen. Gemeinsam entwickeln wir eine Strategie, die nicht nur Ihre finanziellen Ziele berücksichtigt, sondern auch Ihre individuelle Lebenssituation.

Lassen Sie uns die Weichen stellen, damit Sie Ihren Ruhestand in vollen Zügen genießen können – ohne finanzielle Sorgen und mit der Freiheit, Ihre Wünsche zu verwirklichen.

Beratung vor Ort in Hamburg oder deutschlandweit als Online-Finanzberatung möglich!

Warum ist eine private Altersvorsorge unverzichtbar?

- Steigende Inflation: Die Inflation reduziert Jahr für Jahr die Kaufkraft Ihres Geldes. Ohne eine gezielte Altersvorsorge kann es schwer werden, den gewohnten Lebensstandard zu halten. Durch clevere Investments sichern Sie Ihr Vermögen gegen den Wertverlust ab und schaffen Stabilität für die Zukunft.

- Vertrauensverlust gegenüber der gesetzlichen Absicherung: Die gesetzliche Rente deckt heute im Durchschnitt weniger als die Hälfte des vorherigen Einkommens ab. Private Vorsorge hilft, diese Lücke zu schließen und gibt Ihnen die Möglichkeit, unabhängig von staatlichen Leistungen Ihren Ruhestand zu genießen.

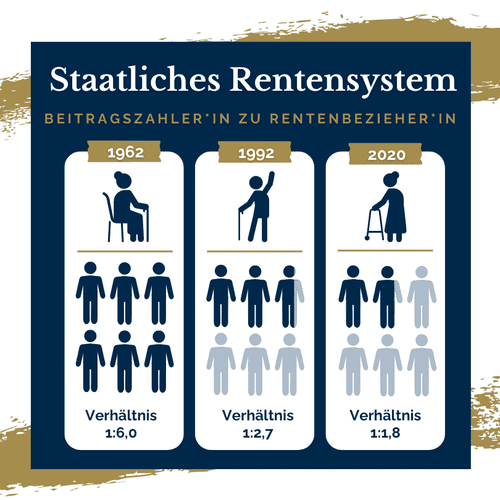

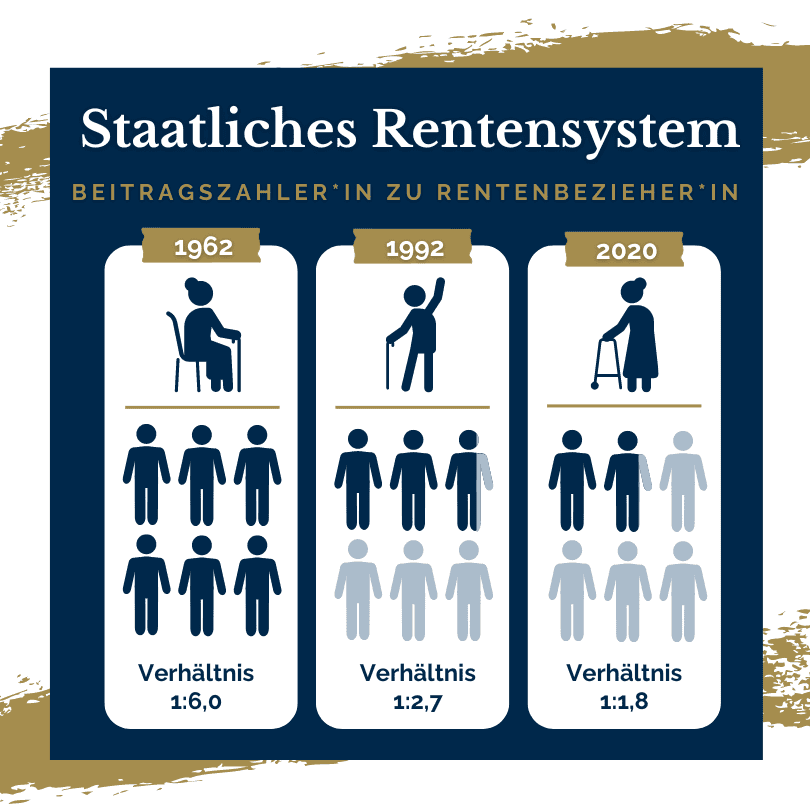

- Demografische Entwicklung: Immer weniger Erwerbstätige tragen die Last der Rentenfinanzierung. Mit dem demografischen Wandel wird diese Schieflage größer. Private Vorsorge schützt Sie vor den Risiken dieses Systems und sorgt für finanzielle Sicherheit im Alter.

- Unabhängigkeit sichern: Mit einer klug geplanten Altersvorsorge entscheiden Sie selbst über Ihre Zukunft. Sie schaffen finanzielle Freiräume, die Ihnen ein Leben ohne Sorgen ermöglichen – unabhängig von wirtschaftlichen und politischen Veränderungen.

"Mehr als die Vergangenheit interessiert mich die Zukunft, denn in ihr gedenke ich zu leben."

Albert Einstein

Warum ist eine private Altersvorsorge unverzichtbar?

- Steigende Inflation: Die Inflation reduziert Jahr für Jahr die Kaufkraft Ihres Geldes. Ohne eine gezielte Altersvorsorge kann es schwer werden, den gewohnten Lebensstandard zu halten. Durch clevere Investments sichern Sie Ihr Vermögen gegen den Wertverlust ab und schaffen Stabilität für die Zukunft.

- Vertrauensverlust gegenüber der gesetzlichen Absicherung: Die gesetzliche Rente deckt heute im Durchschnitt weniger als die Hälfte des vorherigen Einkommens ab. Private Vorsorge hilft, diese Lücke zu schließen und gibt Ihnen die Möglichkeit, unabhängig von staatlichen Leistungen Ihren Ruhestand zu genießen.

- Demografische Entwicklung: Immer weniger Erwerbstätige tragen die Last der Rentenfinanzierung. Mit dem demografischen Wandel wird diese Schieflage größer. Private Vorsorge schützt Sie vor den Risiken dieses Systems und sorgt für finanzielle Sicherheit im Alter.

- Unabhängigkeit sichern: Mit einer klug geplanten Altersvorsorge entscheiden Sie selbst über Ihre Zukunft. Sie schaffen finanzielle Freiräume, die Ihnen ein Leben ohne Sorgen ermöglichen – unabhängig von wirtschaftlichen und politischen Veränderungen.

Die wichtigsten Gründe für eine private Altersvorsorge

Die wichtigsten Gründe für eine private Altersvorsorge

Lebensstandard sichern

Mit einer privaten Altersvorsorge stellen Sie sicher, dass Sie auch im Ruhestand finanziell unabhängig bleiben und sich weiterhin Dinge leisten können, die Ihnen wichtig sind.

Schutz vor Altersarmut

Mit einer durchdachten Altersvorsorge vermeiden Sie finanzielle Engpässe und sichern sich ein sorgenfreies Leben nach dem Berufsleben.

V

Früherer Ruhestandsbeginn

Mit einer gut geplanten Altersvorsorge können Sie selbst entscheiden, wann Sie in den Ruhestand gehen möchten - unabhängig vom gesetzlichen Renteneintrittsalter.

Sicherheit & Planbarkeit

Eine solide Altersvorsorge gibt Ihnen die Gewissheit, finanziell abgesichert zu sein. So müssen Sie keine Angst vor unvorhergesehenen finanziellen Engpässen im Alter haben.

Wussten Sie, dass...

der Zinseszinseffekt Ihre Ersparnisse im Ruhestand mehr als verdoppeln kann, wenn Sie frühzeitig mit dem Sparen beginnen? Bereits ein Jahrzehnt früherer Start kann den Unterschied zwischen einem sorgenfreien Ruhestand und finanziellen Engpässen ausmachen.

Rentenbedarfsrechner

Die häufigsten Fehler bei der Altersvorsorge

Die häufigsten Fehler bei der Altersvorsorge

"So teuer wird das nicht!"

Auch wenn Ihr aktuelles Sparziel realistisch erscheint, kann die Inflation über die Jahre hinweg die Kaufkraft erheblich mindern. Was heute ausreichend erscheint, könnte in 20 oder 30 Jahren bei weitem nicht mehr genug sein, um Ihren Lebensstandard im Ruhestand zu halten.

"So viel brauche ich nicht!"

Die Annahme, dass man im Alter weniger ausgibt, kann trügerisch sein. Denken Sie an Ausgaben für Gesundheit, Freizeit und unerwartete Ereignisse. Eine realistische Einschätzung Ihres künftigen Bedarfs ist entscheidend, um im Ruhestand sorgenfrei leben zu können.

"So alt werde ich nicht!"

Mit der steigenden Lebenserwartung kann es leicht passieren, dass Sie länger leben, als Sie ursprünglich geplant haben. Dies kann dazu führen, dass Ihre Ersparnisse aufgebraucht sind, bevor Ihr Lebensabend endet – eine Situation, die unbedingt vermieden werden sollte.

"Das wird schon passen."

Viele verlassen sich auf die Zahlen der gesetzlichen Rentenversicherung, ohne zu bedenken, dass diese Bruttowerte ausweisen. Im Ruhestand müssen Sie weiterhin Ihre Krankenversicherung und Steuern zahlen. Das bedeutet, dass Ihnen netto oft weniger bleibt, als Sie vielleicht erwarten.

Gerne unterstütze ich Sie dabei, diese Fehler zu vermeiden!

Über mich

Ihre Ansprechpartnerin für alle Finanzthemen

Als mehrfach ausgezeichnete, unabhängige Finanzberaterin und zertifizierte Ruhestandsplanerin mit über zehn Jahren Beratungserfahrung helfe ich Ihnen, Ihre Altersvorsorge so zu planen, dass sie nicht nur rechnerisch aufgeht, sondern wirklich zu Ihrem Leben passt.

Produkte

Bausteine der Altersvorsorge

Vermögensdepot

Vermögensdepot

- hohe Flexibilität der Sparbeiträge

- Kapitalentnahme jederzeit möglich

- geringe Kostenbelastung

- Besteuerung während der Ansparphase

- lebenslanges Einkommen nicht garantiert

- keine gesicherten Konditionen

Private Rente

Private Rente

- Steuerstundung während der Ansparphase

- Steuervorteile bei der Kapitalentnahme

- Wahl zwischen lebenslanger Rente und Kapitalauszahlung

- Sparbeiträge nicht steuerlich ansetzbar

- Verwaltungskosten

Basis-/Rürup-Rente

Basis-/Rürup-Rente

- Beiträge steuerlich ansetzbar*

- garantiertes lebenslanges Einkommen

- insolvenzgeschützt

- nur als lebenslange Rente beanspruchbar

- Besteuerung der Rente

*im Rahmen der Fördergrenzen

Riester-Rente

Riester-Rente

- Förderung über Zulagen

- Beiträge steuerlich ansetzbar

- garantiertes lebenslanges Einkommen

- eingeschränkte Flexibilität in der Entnahmephase

- Besteuerung der Rente

Anlageimmobilie

Anlageimmobilie

- steuerliche Förderungen

- passives Einkommen über Mieteinnahmen

- kapitalmarktunabhängig

- Kapital ist in der Immobilie gebunden

- Eigenkapital benötigt

Sachwert-Investments

Sachwert-Investments

- kapitalmarktunabhängig

- Partizipation an Gewinnen aus Immobilien-, Infrastruktur- oder Energieprojekten

- Diversifikation des Portfolios

- Kapital ggf. längerfristig gebunden

- adäquate Risikoeinschätzung

Altersvorsorge ist so vielfältig wie Ihre Ziele. Ich helfe Ihnen, die passenden Bausteine zu wählen und/oder ggf. optimal zu kombinieren – individuell abgestimmt auf Ihre Lebenssituation, Ihren Zeithorizont und Ihre Wünsche.

Wussten Sie, dass...

Menschen Rentenversicherungen meist primär unter Renditegesichtspunkten bewerten? Es handelt sich dabei aber in erster Linie um eine Versicherung gegen das Risiko, länger zu leben, als das Geld reicht.

REFERENZEN

Das sagen meine Klient*innen

Michelle V.

„Die Beratung mit Sandra zum Thema Altersvorsorge, Geldanlage oder allgemein privates Banking ist sehr zu empfehlen. Beratungstermine bekommt man sehr unkompliziert und flexibel vor Ort oder per Video und man wird mit viel Kompetenz und Fachwissen beraten.”

V

V

V

V

V

V

V

Kristina W.

„Sandra ist eine ausgezeichnete Finanzberaterin! Ihre ständige Erreichbarkeit und schnelle Verfügbarkeit machen sie zu einer verlässlichen Ansprechpartnerin. Die Gespräche sind alles andere als trocken – sie schafft es, komplexe Finanzthemen auf anschauliche Weise zu vermitteln. Die visuelle Beratung ist besonders beeindruckend und hat mir geholfen, meine Finanzen klarer zu verstehen. Uneingeschränkt empfehlenswert!”

Eva G.

„Umfassende Aufklärung über Finanzen im allgemeine. Sandra hat mich sehr kompetent durch meine Optionen geführt. Und mit mir eine gute Lösung entwickelt.”

V

V

V

V

V

V

V

V

V

V

V

V

REFERENZEN

Das sagen meine Klient*innen

Michelle V.

„Die Beratung mit Sandra zum Thema Altersvorsorge, Geldanlage oder allgemein privates Banking ist sehr zu empfehlen. Beratungstermine bekommt man sehr unkompliziert und flexibel vor Ort oder per Video und man wird mit viel Kompetenz und Fachwissen beraten.”

Kristina W.

„Sandra ist eine ausgezeichnete Finanzberaterin! Ihre ständige Erreichbarkeit und schnelle Verfügbarkeit machen sie zu einer verlässlichen Ansprechpartnerin. Die Gespräche sind alles andere als trocken – sie schafft es, komplexe Finanzthemen auf anschauliche Weise zu vermitteln. Die visuelle Beratung ist besonders beeindruckend und hat mir geholfen, meine Finanzen klarer zu verstehen. Uneingeschränkt empfehlenswert!”

Eva G.

„Umfassende Aufklärung über Finanzen im allgemeine. Sandra hat mich sehr kompetent durch meine Optionen geführt. Und mit mir eine gute Lösung entwickelt.”

Wussten Sie, dass...

die meisten YouTube-Videos oder Artikel, die sich mit dem Thema "Altersvorsorge im Vermögensdepot" beschäftigen, nur auf die Kosten eingehen und die steuerlichen Aspekte komplett außen vor lassen?

BeratungsProzess

So gehen wir in der Altersvorsorge-Beratung vor

1.

Bedarf ermitteln

Wie viel Geld benötigen Sie monatlich im Ruhestand, um Ihren gewünschten Lebensstandard zu halten? Eine realistische Bedarfsermittlung ist der erste Schritt zu einer erfolgreichen Altersvorsorge.

2.

Rentenlücke berechnen

Nun gilt es Ihren ermittelten Bedarf mit den zu erwartenden Einnahmen aus gesetzlicher Rente und anderen Quellen abzugleichen. Die Differenz ist Ihre Rentenlücke, die es durch private Vorsorge zu schließen gilt.

3.

Sparziel definieren

Wie hoch ist der Betrag, den Sie bis zum Rentenbeginn ansparen müssen, um Ihre Rentenlücke zu schließen? Dieser „Geldberg“ bildet die Grundlage für Ihre Altersvorsorgeplanung.

4.

Sparrate kalkulieren

Auf Basis Ihres Sparziels berechnen wir, wie viel Sie monatlich sparen sollten, um dieses Ziel zu erreichen. Dabei berücksichtigen wir Ihre Anspardauer und eine realistische Verzinsung.

5.

"Bausteine" wählen

Gerne stelle ich Ihnen verschiedene Finanzprodukte vor, mit denen Sie ihe Altersvorsorge umsetzen können. Eine Mischung aus verschiedenen "Bausteinen" kann helfen, die Nachteile einzelner Produkte auszugleichen.

6.

Konzept umsetzen

Der wichtigste Schritt! Ihre Altersvorsorge startet mit der Umsetzung. Ein regelmäßiges Check-Up stellt sicher, dass Sie "auf Kurs" bleiben und ermöglicht Anpassungen, um sicherzustellen, dass Sie Ihre Altersvorsorgeziele erreichen.

ERGEBNISSE

Was bringt eine Beratung zur Altersvorsorge?

- Zeitersparnis

- Reduktion der Komplexität

- bessere Entscheidungsgrundlage

- langfristige Einschätzung des individuellen Bedarfs

- Sicherheit durch Qualitäts-Check

- steueroptimierte Lösungen

ERGEBNISSE

Was bringt eine Beratung zur Altersvorsorge?

- Zeitersparnis

- Reduktion der Komplexität

- bessere Entscheidungsgrundlage

- langfristige Einschätzung des individuellen Bedarfs

- Sicherheit durch Qualitäts-Check

- steueroptimierte Lösungen

FAQ

Häufig gestellte Fragen zur privaten Altersvorsorge

Finanz-Blog

Darf ich Ihnen ein FinanzHäppchen® anbieten?

Wie viel ist eine gute Altersvorsorge-Beratung wert?

23.01.2025 | Altersvorsorge

Warum zwei Stunden Beratung und 50€ Budget selten ausreichen

Immer wieder erscheinen Studien, die zeigen, wie die Deutschen sich ihre Altersvorsorge vorstellen – und wie sie sich Beratung dazu wünschen. Eine aktuelle repräsentative Umfrage der LV1871 liefert erneut Stoff für Diskussionen...

Ihre Zukunft beginnt heute: Sorgen auch Sie rechtzeitig vor!

Als unabhängige Finanzberaterin begleite ich Sie auf diesem Weg, Schritt für Schritt, mit maßgeschneiderten Lösungen, die perfekt zu Ihrer Lebenssituation passen.